Błędny zapis księgowy nie musi oznaczać chaosu w firmie, ale trzeba go poprawić we właściwy sposób. W praktyce chodzi o korektę przez zapis przeciwstawny, czyli technikę, która pozwala zachować ciągłość ewidencji i czytelny ślad po pomyłce. Poniżej wyjaśniam, kiedy taka poprawka ma sens, czym różnią się ujęcia czerwone i czarne oraz jak przeprowadzić całość bez bałaganu w księgach.

Najważniejsze informacje o korekcie błędnego zapisu

- Poprawka ma usuwać skutek błędu, ale nie powinna kasować jego śladu z ewidencji.

- W księgach rachunkowych stosuje się storno czarne i czerwone, zależnie od tego, jak prowadzona jest korekta.

- Nie każdy błąd poprawia się tak samo: czasem trzeba wrócić do dokumentu źródłowego, a nie tylko do księgi.

- Przy korekcie liczą się data, opis przyczyny i właściwy dowód księgowy, a nie samo „naprawienie” kwoty.

- W małej działalności największy problem robi nie sama pomyłka, lecz brak prostego procesu jej poprawiania.

Na czym polega korekta przez zapis przeciwstawny

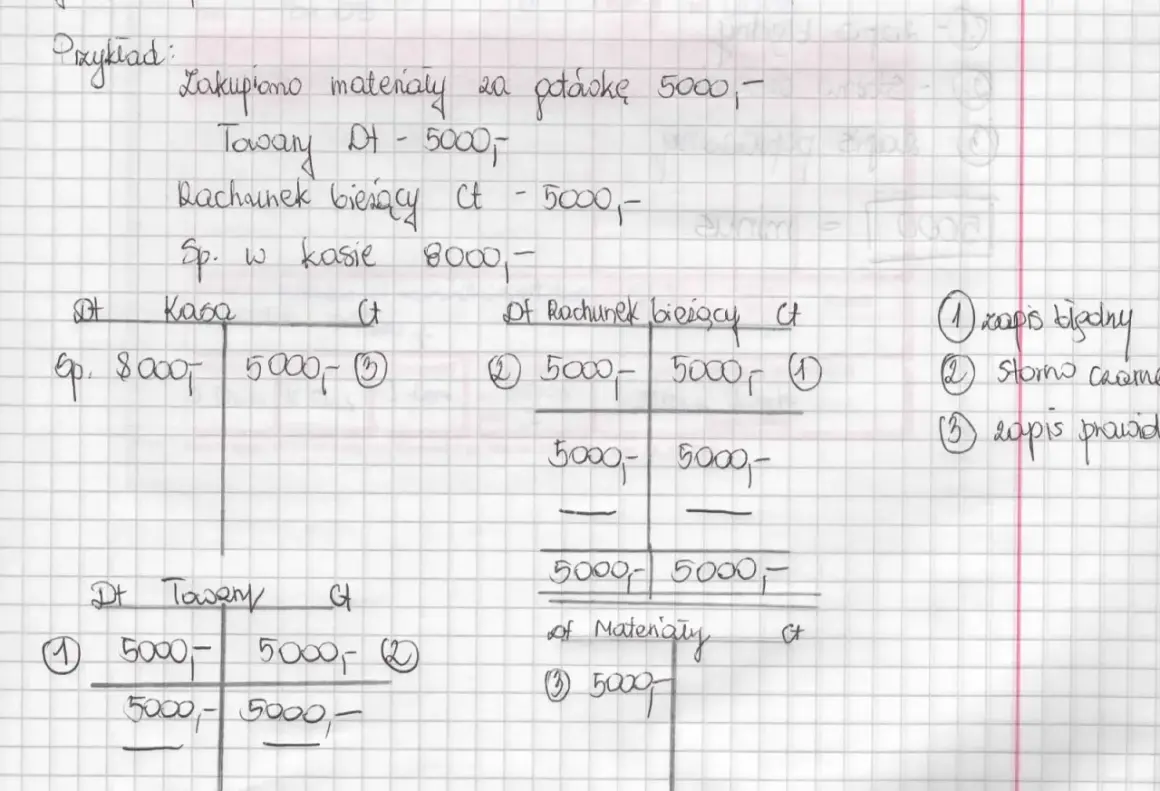

Ja zaczynam od jednej prostej zasady: nie usuwa się śladu po błędzie, tylko neutralizuje jego skutek. Dzięki temu księgi nadal pokazują, co się wydarzyło, a jednocześnie dają prawidłowy obraz obrotów i sald. W praktyce taki sposób poprawy opiera się na odwróceniu błędnego zapisu i ponownym ujęciu danych już w prawidłowej formie.

To rozwiązanie ma sens przede wszystkim tam, gdzie trzeba zachować ciągłość ewidencji i możliwość odtworzenia całej historii operacji. W pełnych księgach rachunkowych to standardowy sposób postępowania przy wielu błędach, bo chroni czytelność rejestrów i ułatwia kontrolę. W 2026 roku nadal działa ta sama logika: poprawka ma być widoczna, a nie ukryta.

W praktyce ważne jest też to, że taki zapis zwykle idzie w parze z wewnętrznym dowodem, najczęściej poleceniem księgowania. Dzięki temu nie poprawiasz „na oko”, tylko zostawiasz jasny trop, który pokazuje, skąd wzięła się korekta i kto ją zatwierdził. To ważne rozróżnienie, bo od niego zależy, czy poprawiasz samą ewidencję, czy najpierw dokument źródłowy.

Kiedy poprawia się zapis w księdze, a kiedy dokument

Najczęściej problem zaczyna się od pytania, czy błąd jest w księdze, czy na samym dokumencie. Ja przy takich przypadkach nie poprawiam automatycznie wszystkiego tak samo, bo różne błędy mają różne narzędzia korekty. Dobrze jest najpierw ustalić, co dokładnie się nie zgadza: kwota, konto, data, kontrahent, opis operacji czy może sam dokument sprzedaży.

| Sytuacja | Najbezpieczniejsze działanie | Dlaczego |

|---|---|---|

| Błąd w kwocie, koncie lub dacie w księdze rachunkowej | Zapis przeciwstawny i poprawny zapis | Zachowujesz historię i zgodność ewidencji |

| Pomyłka formalna na fakturze | Nota korygująca albo faktura korygująca | Problem leży w dokumencie źródłowym, nie tylko w księdze |

| Błąd wpływający na VAT lub pliki JPK | Korekta w ewidencji i, jeśli trzeba, w rozliczeniu podatkowym | Sam zapis w księdze może nie wystarczyć |

| Zapisy w KPiR | Minus albo zapis czerwony zgodnie z przepisami | Tu obowiązują uproszczone zasady korekt |

Jeżeli błąd wyszedł na fakturze, a nie w księdze, najpierw napraw dokument źródłowy. Sama korekta w rejestrze nie rozwiązuje problemu, gdy pierwotny plik albo papier nadal jest nieprawidłowy. Gdy już wiesz, gdzie leży źródło pomyłki, można przejść do technicznej strony ujęcia poprawki.

Jak działają ujęcia dodatnie i ujemne w praktyce

W praktyce spotkasz dwa podstawowe warianty: zapis dodatni i zapis ujemny. W języku księgowym mówi się o czerwonym i czarnym ujęciu, ale dla przedsiębiorcy ważniejszy jest skutek niż sama nazwa. Chodzi o to, czy korekta ma odjąć błędną wartość, czy odtworzyć poprawny zapis po właściwej stronie konta.

| Cecha | Zapis dodatni | Zapis ujemny |

|---|---|---|

| Efekt | Odwraca błąd po właściwej stronie konta | Neutralizuje błędną wartość przez odjęcie |

| Wpływ na obroty | Może zwiększyć sumy obrotów | Nie zawyża obrotów przy korekcie |

| Czytelność | Dobra, jeśli opis jest precyzyjny | Dobra, jeśli system poprawnie obsługuje zapis minusowy |

| Typowe zastosowanie | Pełne księgi i dowody wewnętrzne | Uproszczone ewidencje i korekty części zapisów |

Najważniejsze nie jest to, czy w programie widzisz czerwony czy czarny zapis, tylko to, czy korekta nie rozjeżdża sum obrotów i sald. Przykład z życia jest prosty: jeśli w kosztach pojawiło się 1200 zł zamiast 120 zł, najpierw odwracasz błędny zapis, a potem księgujesz prawidłowe 120 zł. Efekt netto musi być zgodny z rzeczywistością, a nie z tym, jak system „ładnie” pokazuje liczbę na ekranie.

Kiedy rozumiesz różnicę między ujęciem dodatnim i ujemnym, łatwiej przejść do samej procedury krok po kroku.

Jak przeprowadzić poprawkę krok po kroku

W małej firmie najlepiej działa prosty, powtarzalny schemat. Ja zwykle trzymam się kolejności, która nie pozwala pominąć żadnego ważnego elementu i od razu pokazuje, czy korekta wymaga jeszcze zmian w podatkach. Dzięki temu nie kończy się na chaotycznym „poprawieniu czegoś”, tylko na pełnym domknięciu sprawy.

- Ustal źródło błędu. Sprawdź, czy pomyłka dotyczy kwoty, konta, daty, kontrahenta czy opisu operacji.

- Sprawdź okres księgowy. Jeśli miesiąc jest już zamknięty, korekta musi zostać ujęta tak, by nie rozwalić ciągłości ewidencji.

- Przygotuj dowód księgowy. Najczęściej będzie to polecenie księgowania z jasnym opisem przyczyny i numerem dokumentu.

- Wprowadź zapis odwracający. Najpierw neutralizujesz błąd, a dopiero potem księgujesz dane prawidłowe.

- Sprawdź skutki podatkowe. Jeśli błąd zmienia VAT, przychód lub koszt, popraw też właściwe zestawienie albo deklarację.

- Zachowaj ślad w archiwum. Bez daty, opisu i numeru dokumentu później trudno odtworzyć decyzję.

Najbardziej praktyczny test wygląda tak: jeśli po korekcie ktoś obcy może bez zgadywania odtworzyć, co było błędne i jak to poprawiono, procedura została wykonana dobrze. Jeśli trzeba dopytywać trzy osoby i przeglądać pięć folderów, to znaczy, że poprawka istnieje tylko „w pamięci zespołu”, a nie w dokumentacji. I właśnie w takim miejscu najczęściej zaczynają się kłopoty.

Najczęstsze błędy, które psują korektę

Najwięcej problemów widzę nie w samej korekcie, tylko w pośpiechu i braku opisu. Nawet drobna pomyłka staje się kłopotem, jeśli ktoś ją po prostu skasuje albo przeniesie bez wyjaśnienia. W małej działalności gospodarczej takie skróty mszczą się szybciej niż w dużej firmie, bo zwykle mniej osób pilnuje obiegu dokumentów.- Usuwanie wpisu z systemu zamiast neutralizacji błędu.

- Brak opisu przyczyny, przez co korekta po kilku miesiącach jest nieczytelna.

- Poprawianie w złym okresie, gdy zapis powinien trafić do wcześniejszego miesiąca.

- Mylenie korekty księgowej z korektą dokumentu, na przykład z fakturą korygującą albo notą.

- Pomijanie ewidencji powiązanych, gdy błąd wpływa także na VAT, JPK lub zestawienia wewnętrzne.

W praktyce najbardziej ryzykowne jest przekonanie, że jedna poprawka załatwia wszystko. Jeśli błąd przeszedł przez kilka rejestrów, trzeba sprawdzić każdy z nich osobno. To właśnie dlatego porządny opis i ślad dokumentowy są tak ważne jak sama kwota korekty. Dzięki temu unikniesz sytuacji, w której księgi wyglądają poprawnie tylko na pierwszy rzut oka.

Jak utrzymać porządek w korektach bez chaosu na koniec miesiąca

W małej firmie, zwłaszcza sezonowej, najwięcej kosztuje nie sama pomyłka, lecz jej późniejsze odtwarzanie. Dlatego trzymam się prostego zestawu zasad: jeden opis korekty, jeden obieg akceptacji, jeden sposób archiwizacji i jeden moment sprawdzenia, czy zapis nie wymaga jeszcze zmiany w rozliczeniach podatkowych. To szczególnie ważne w biznesach, gdzie dokumenty spływają skokowo, jak w pensjonacie, restauracji czy lokalnej usłudze działającej intensywnie w sezonie.

- Nie poprawiaj dokumentu na skróty, jeśli błąd dotyczy źródła zdarzenia.

- Zostaw czytelny opis przyczyny, bo za kilka miesięcy pamięć nie zastąpi dokumentu.

- Rozdziel korektę księgową od podatkowej, jeśli błąd wpływa na VAT lub dochód.

- Sprawdź, czy poprawka nie powinna trafić do wcześniejszego okresu, zanim zamkniesz miesiąc.

Jeśli ten porządek działa raz, działa też przy następnych korektach, a to w praktyce daje więcej niż najbardziej rozbudowany system księgowy. Właśnie tak buduje się spokój przy zamknięciu miesiąca: nie przez perfekcję, tylko przez powtarzalny i dobrze opisany proces.