Rozliczenia między spółkami z jednej grupy bywają wygodne operacyjnie, ale podatkowo wymagają dyscypliny. W praktyce chodzi o ceny transferowe, czyli warunki, na jakich podmioty powiązane sprzedają sobie towary, usługi, finansowanie albo prawa. Pokażę, kiedy pojawia się obowiązek dokumentacyjny, jak liczy się progi, co trzeba wysłać do urzędu i gdzie firmy najczęściej popełniają kosztowne błędy. To temat ważny nie tylko dla dużych grup, lecz także dla lokalnych sieci hoteli, pensjonatów czy spółek usługowych działających w regionach turystycznych.

Najważniejsze informacje w skrócie

- Obowiązki dotyczą transakcji kontrolowanych między podmiotami powiązanymi, a nie każdej wewnątrzgrupowej płatności.

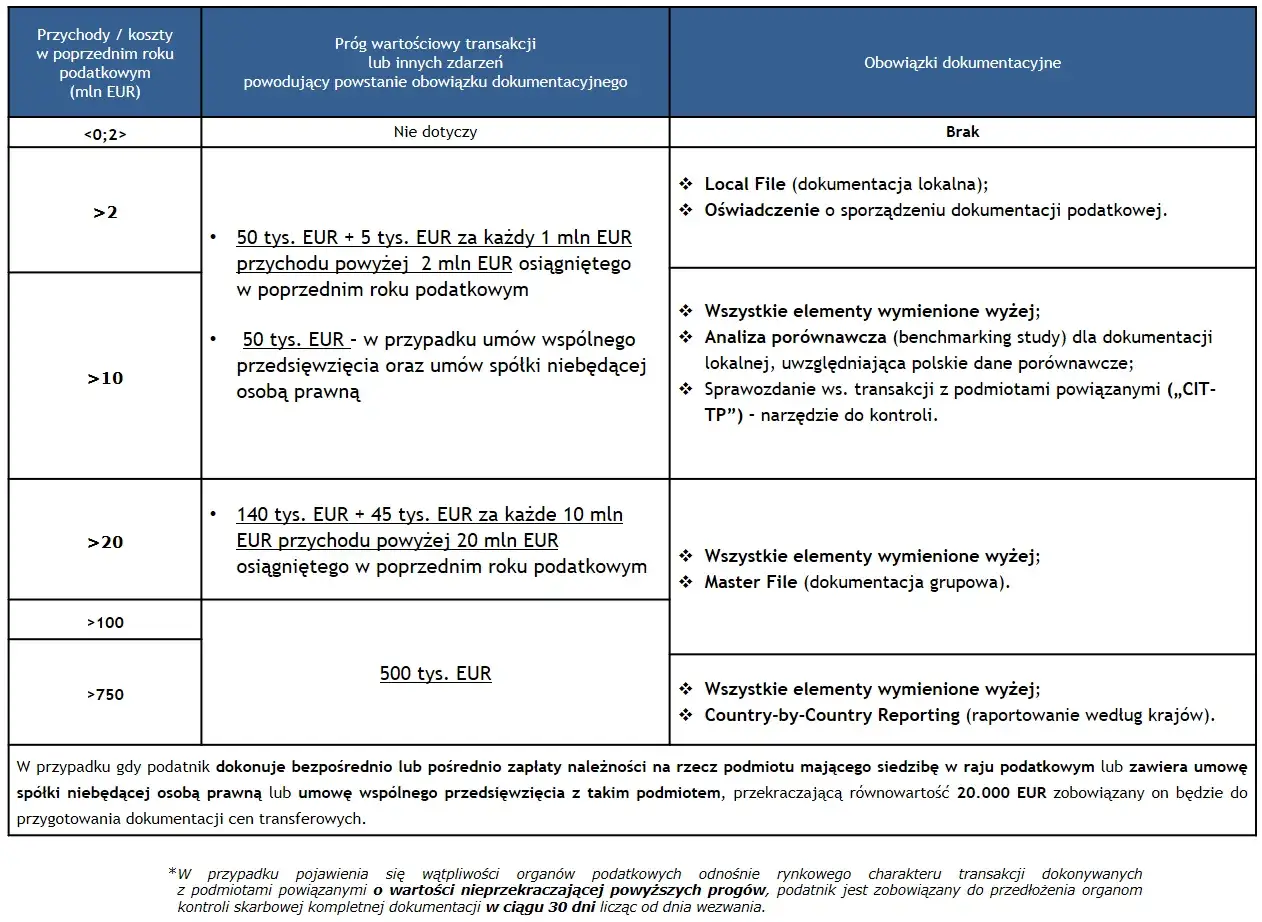

- Lokalna dokumentacja zwykle wchodzi przy progach 10 mln zł dla transakcji towarowych i finansowych oraz 2 mln zł dla usług i innych transakcji.

- Przy operacjach z rajami podatkowymi progi są niższe: 2,5 mln zł dla finansowych i 500 tys. zł dla pozostałych.

- Lokalną dokumentację przygotowuje się do końca 10. miesiąca po roku podatkowym, a informację TPR składa się elektronicznie do końca 11. miesiąca.

- W 2026 r. obowiązują nowe wzory TPR-C(6) i TPR-P(6), więc warto sprawdzić, czy używany formularz jest aktualny.

- Przy pożyczkach, kredytach i obligacjach często opłaca się sprawdzić uproszczenie safe harbour, bo potrafi oszczędzić sporo pracy.

Kiedy transakcja między spółkami staje się podatkowym obowiązkiem

Najpierw oddzielam zwykłą współpracę od transakcji kontrolowanej. Obowiązki wchodzą wtedy, gdy między stronami istnieje powiązanie kapitałowe, osobowe albo faktyczna możliwość wpływania na warunki umowy. W polskich przepisach za punkt odniesienia przyjmuje się m.in. relację, w której jedna strona ma co najmniej 25% udziałów, praw głosu lub prawa do zysku po drugiej stronie.

W praktyce może to wyglądać bardzo zwyczajnie: jedna spółka holdingowa finansuje hotel w Zakopanem, wspólnik świadczy usługi zarządcze kilku pensjonatom, a centralna spółka rozlicza marketing, IT albo najem nieruchomości dla całej grupy. Sam fakt, że strony są „z jednej rodziny biznesowej”, jeszcze nie przesądza o dokumentacji, ale jest sygnałem, że trzeba policzyć wartość i sprawdzić próg.

| Sytuacja | Dlaczego może być istotna |

|---|---|

| Wspólnik ma 25% udziałów w dwóch spółkach | Powstaje powiązanie kapitałowe, które może uruchomić obowiązki dokumentacyjne. |

| Ta sama osoba zasiada w zarządzie kilku podmiotów | Możliwy jest realny wpływ na warunki współpracy i cenę. |

| Spółka matka sprzedaje usługi córce | To klasyczny przykład transakcji kontrolowanej wewnątrz grupy. |

| Centralna firma obsługuje marketing dla kilku obiektów turystycznych | Warto sprawdzić, czy usługi są rynkowe i czy nie przekroczono progów. |

Wniosek jest prosty: najpierw ustalam, czy strony są powiązane, a dopiero potem badam wartość i rodzaj transakcji. To prowadzi wprost do pytania, kiedy sama dokumentacja staje się obowiązkowa i co dokładnie trzeba w niej pokazać.

Jak wygląda dokumentacja, gdy progi zostają przekroczone

Tu zaczyna się praktyka. Lokalna dokumentacja przygotowywana jest dla transakcji kontrolowanej o charakterze jednorodnym, a jej wartość liczy się bez VAT. Jednorodność nie jest pojęciem księgowym z automatu, tylko oceną ekonomiczną: patrzę na sens transakcji, jej funkcję, ryzyko, aktywa i sposób rozliczenia, a nie wyłącznie na nazwę z umowy.

| Rodzaj transakcji | Próg dokumentacyjny | Co warto zapamiętać |

|---|---|---|

| Towarowa | 10 mln zł | Liczy się wartość transakcji jednorodnej, nie liczba faktur. |

| Finansowa | 10 mln zł | Wartość ustala się odpowiednio do kapitału, pożyczki, kredytu albo depozytu. |

| Usługowa | 2 mln zł | Typowe są usługi zarządcze, administracyjne, IT, marketingowe i najemne. |

| Inna niż towarowa, finansowa lub usługowa | 2 mln zł | Warto sprawdzić, czy transakcja nie została sztucznie podzielona na części. |

| Transakcje z rajami podatkowymi | 2,5 mln zł dla finansowych, 500 tys. zł dla pozostałych | Tu progi są niższe i łatwiej o przeoczenie obowiązku. |

W samej dokumentacji nie chodzi tylko o opis umowy. Powinny się w niej znaleźć: opis podmiotu, opis transakcji, analiza funkcji, ryzyk i aktywów, analiza porównawcza albo analiza zgodności oraz informacje finansowe. Przy niektórych transakcjach trzeba też wyraźnie pokazać uzasadnienie gospodarcze, czyli odpowiedzieć na pytanie, po co biznesowo taka struktura w ogóle istnieje.

Najważniejsza rzecz, którą widzę w praktyce, jest banalna tylko z pozoru: nie sumować „po fakturach”, ale po transakcji jednorodnej i osobno po stronie kosztowej oraz przychodowej. To właśnie tutaj najczęściej rodzą się pomyłki, które później wychodzą w raporcie TPR.

Gdy ta część jest policzona poprawnie, można przejść do raportowania i terminów, bo to właśnie kalendarz najczęściej zaskakuje firmy w ostatniej chwili.

Jakie terminy i formularze obowiązują w 2026 roku

W 2026 r. obowiązują dwa terminy, które trzeba sobie wpisać do kalendarza bez dyskusji. Lokalną dokumentację przygotowuje się do końca 10. miesiąca po zakończeniu roku podatkowego, a informację TPR składa się do końca 11. miesiąca. Dla roku kalendarzowego zakończonego 31 grudnia 2025 r. oznacza to odpowiednio 31 października 2026 r. i 30 listopada 2026 r..

| Obowiązek | Termin | Forma i uwagi |

|---|---|---|

| Lokalna dokumentacja | Do końca 10. miesiąca po roku podatkowym | Przygotowuję ją elektronicznie i pilnuję spójności z późniejszym raportem. |

| Informacja TPR | Do końca 11. miesiąca po roku podatkowym | Składana wyłącznie elektronicznie przez e-Deklaracje albo e-Urząd Skarbowy. |

| Podpis | Przed wysyłką | Podpisuje ją osoba fizyczna, kierownik jednostki albo wskazana osoba z organu wieloosobowego; pełnomocnik tylko w ustawowo wskazanych zawodach. |

| Wzory formularzy | Aktualne w 2026 r. | Stosuje się TPR-C(6) i TPR-P(6), a nowe wzory obejmują m.in. standard rachunkowości i PKD2007 albo PKD2025. |

W praktyce TPR nie jest osobnym dokumentem „obok wszystkiego”. Raport powinien wynikać z lokalnej dokumentacji albo ze sprawozdania finansowego, jeśli podatnik nie miał obowiązku sporządzenia local file. Jeżeli w TPR pojawiają się inne liczby, inna klasyfikacja transakcji albo rozjeżdża się okres raportowania, urząd bardzo szybko to zauważa.

Jak podaje Ministerstwo Finansów, raport TPR służy m.in. analizie ryzyka zaniżenia dochodu do opodatkowania, więc spójność danych ma znaczenie większe, niż wielu przedsiębiorców zakłada. To naturalnie prowadzi do pytania, jaką metodę wyceny wybrać, żeby dokumentacja nie była tylko formalnością.

Jak dobieram metodę wyceny, żeby obronić warunki rynkowe

W przepisach funkcjonuje kilka metod weryfikacji ceny, ale w praktyce nie wybieram ich „od przyzwyczajenia”. Najpierw sprawdzam, czy mam wiarygodne dane porównawcze, a dopiero potem decyduję, czy lepsza będzie metoda ceny porównywalnej, koszt plus, cena odprzedaży, metoda marży transakcyjnej netto czy podział zysku.

| Metoda | Kiedy zwykle działa najlepiej | Typowy problem |

|---|---|---|

| Cena porównywalna | Gdy istnieją dobre dane o identycznych lub bardzo podobnych transakcjach rynkowych. | Brak porównywalnych ofert albo zbyt mało danych. |

| Koszt plus | Przy usługach wspólnych, produkcji lub prostszych świadczeniach wewnątrz grupy. | Trudność z obroną narzutu i właściwym podziałem kosztów. |

| Cena odprzedaży | W modelach dystrybucyjnych, gdy łatwo ustalić marżę handlową. | Ryzyko, że marża zależy od funkcji i lokalnego ryzyka, a nie tylko od ceny zakupu. |

| Marża transakcyjna netto | Gdy łatwiej porównać rentowność niż konkretną cenę. | Trzeba bardzo dobrze dobrać wskaźnik i próbę porównawczą. |

| Podział zysku | Gdy obie strony wnoszą unikalne aktywa, know-how albo istotne wartości niematerialne. | Analiza jest złożona i wymaga solidnych danych funkcjonalnych. |

Osobny przypadek to finansowanie wewnątrzgrupowe. Przy pożyczkach, kredytach i emisji obligacji można czasem skorzystać z uproszczenia safe harbour, jeżeli spełnione są warunki formalne i ekonomiczne. W 2026 r. dla transakcji w złotych obwieszczenie wskazuje stopy bazowe o trzymiesięcznym okresie przeszacowania, a maksymalna marża dla pożyczkobiorcy wynosi 2,6 p.p.; minimalna marża dla pożyczkodawcy to 2,0 p.p..

To rozwiązanie bywa rozsądne przy prostych finansowaniach między podmiotami z jednej grupy, ale nie działa automatycznie w każdej sytuacji. Jeśli umowa ma niestandardowe zabezpieczenia, długą karencję, dodatkowe opłaty albo wchodzi w nią więcej niż sam kapitał, trzeba patrzeć na szczegóły, a nie tylko na etykietę „safe harbour”.

Nawet dobra metoda nie uratuje dokumentacji, jeśli po drodze pojawią się klasyczne błędy przy liczeniu, grupowaniu i raportowaniu. I właśnie one zwykle bolą najbardziej, bo wychodzą wtedy, gdy czasu na poprawki jest już niewiele.

Najczęstsze błędy, które podnoszą ryzyko kontroli

W praktyce najczęściej widzę nie tyle skomplikowane nadużycia, ile zwykłe niedopatrzenia. Najbardziej kosztowne są te, które wyglądają jak drobna formalność, a później psują całą spójność dokumentacji.

- Dzielenie jednej transakcji na kilka mniejszych tylko po to, by „nie przebić progu”.

- Liczenie wartości na podstawie pojedynczych faktur zamiast całego uzgodnienia jednorodnego.

- Brak zgodności między local file, TPR i sprawozdaniem finansowym.

- Kopiowanie benchmarku z poprzednich lat bez sprawdzenia, czy rynek albo model biznesowy się nie zmieniły.

- Podpisywanie formularza przez osobę, która nie ma do tego właściwej podstawy prawnej.

- Odkładanie analizy na ostatnie tygodnie przed terminem, kiedy nie ma już czasu na sensowne poprawki.

- Pomijanie ekonomicznego uzasadnienia w transakcjach, które wyglądają niestandardowo albo dotyczą bardziej wrażliwych obszarów.

Tu warto być brutalnie uczciwym: brak TPR albo podanie danych niezgodnych z dokumentacją może skutkować grzywną do 720 stawek dziennych. To nie jest drobny błąd administracyjny, tylko ryzyko, które da się ograniczyć prostym porządkiem w danych i wcześniejszym zamknięciem tematu.

Jeżeli miałbym wskazać jeden nawyk, który naprawdę pomaga, to powiedziałbym: nie zostawiaj wszystkiego na moment, w którym księgowość kończy zamykać rok. Zamiast tego zamknij listę transakcji wcześniej, a potem przejdź do kontroli końcowej.

Co sprawdzam przed wysyłką, żeby nie wracać do tematu w ostatniej chwili

- Kompletuję listę wszystkich transakcji z podmiotami powiązanymi z całego roku.

- Sprawdzam, czy transakcje są jednorodne i czy wartość liczona jest bez VAT.

- Porównuję progi z wartością po stronie kosztowej i przychodowej osobno.

- Upewniam się, że local file, benchmark i TPR opierają się na tych samych danych.

- Weryfikuję, kto podpisze informację i czy ta osoba ma do tego uprawnienie.

- Przy finansowaniu sprawdzam, czy można bezpiecznie wejść w uproszczenie safe harbour.

- Patrzę, czy formularz, który ma być wysłany, jest aktualną wersją obowiązującą w 2026 r.

Najlepiej działa prosty rytm: najpierw porządek w danych, potem dokumentacja, na końcu raport. W lokalnych grupach hotelowych, usługowych czy produkcyjnych, także tych działających w regionach górskich, taki porządek zwykle oszczędza więcej czasu niż późniejsze gaszenie pożaru. Dobrze przygotowany materiał podatkowy jest po prostu mniej podatny na przypadkowe błędy i niepotrzebne pytania urzędu.