Czynny żal to w praktyce jedna z niewielu dróg, które pozwalają naprawić podatkowy błąd, zanim przerodzi się on w problem karny skarbowy. W tym artykule pokazuję, kiedy takie zawiadomienie ma sens, co musi zawierać, jak złożyć je w urzędzie albo online oraz jakie błędy najczęściej odbierają mu skuteczność. Dorzucam też praktyczne przykłady z sytuacji, które zdarzają się szczególnie często w małych firmach i działalnościach sezonowych.

Najważniejsze zasady, które decydują o skuteczności zawiadomienia

- Nie ma jednego ustawowego terminu, ale zawiadomienie musi trafić do organu zanim ten uzyska udokumentowaną wiedzę o czynie.

- Treść ma znaczenie: trzeba opisać, co się stało, kiedy i dlaczego, a nie ograniczać się do ogólnego „przepraszam”.

- Jeśli jest zaległy podatek, zwykle trzeba go uregulować razem z należnymi odsetkami albo równocześnie dopełnić brakującego obowiązku.

- Można działać papierowo, elektronicznie albo ustnie do protokołu, a najszybciej zwykle idzie przez e-usługę.

- Po kontroli lub po rozpoczęciu czynności sprawdzających czynny żal często traci skuteczność, więc zwlekanie działa na niekorzyść.

Na czym polega to zawiadomienie i kiedy warto po nie sięgnąć

Ja patrzę na ten mechanizm bardzo praktycznie: to nie jest „magiczna gumka”, tylko formalne przyznanie, że doszło do uchybienia, połączone z próbą jego naprawienia. Czynny żal sprawdza się wtedy, gdy sam zauważysz błąd w rozliczeniach, spóźnisz się z deklaracją, nie wyślesz pliku JPK albo odkryjesz, że w rozliczeniu zabrakło podatku do dopłaty.

W małych firmach temat pojawia się częściej, niż się wydaje. Wystarczy gorący sezon w pensjonacie, rozjazd w grafiku księgowej, zmiana programu do fakturowania albo zwykłe przeoczenie po intensywnym miesiącu. Właśnie dlatego ta instytucja ma sens nie tylko dla dużych spółek, ale też dla jednoosobowych działalności, usługodawców i osób, które łączą etat z dodatkowymi przychodami.

Przeczytaj również: PIT-5L a podatek liniowy - Jak dziś poprawnie rozliczać zaliczki?

Najczęstsze sytuacje, w których to rozwiązanie bywa przydatne

- spóźnione złożenie deklaracji podatkowej,

- brak wysyłki JPK lub innego obowiązkowego pliku,

- niezłożenie informacji wymaganej przez przepisy,

- niedopłata podatku wynikająca z błędu albo przeoczenia,

- złożenie dokumentu po terminie bez wcześniejszego kontaktu z urzędem.

To ważne rozróżnienie: czynny żal służy do naprawienia uchybienia, a nie do ukrycia go po fakcie. Dlatego najpierw trzeba sprawdzić, czy organ jeszcze nie wszedł w sprawę, a dopiero potem przejść do sposobu złożenia zawiadomienia.

Kiedy zawiadomienie zadziała, a kiedy lepiej nie liczyć na cud

Nie ma tu miejsca na zwłokę. Skuteczność zależy przede wszystkim od momentu złożenia i od tego, czy urzędowi nie udało się już udokumentować sprawy albo rozpocząć czynności zmierzających do jej wykrycia. Gdy to się wydarzy, zawiadomienie często traci sens.

| Warunek | Co to oznacza w praktyce | Dlaczego to ważne |

|---|---|---|

| Zawiadomienie przed wiedzą organu | Urząd nie ma jeszcze udokumentowanych informacji o czynie. | To podstawowy warunek, bez którego skuteczność mocno spada. |

| Brak rozpoczętych czynności wykrywających | Nie ruszyła kontrola, czynności sprawdzające ani inne działania ukierunkowane na wykrycie naruszenia. | Po rozpoczęciu takich działań czynny żal zwykle nie działa. |

| Pełny opis zdarzenia | Podajesz, co się stało, kiedy, w jakim zakresie i z jakiego powodu. | Ogólniki nie budują wiarygodności i utrudniają ocenę sprawy. |

| Dopełnienie brakującego obowiązku | Składasz zaległy dokument albo płacisz zaległość, jeśli czyn dotyczy uszczuplenia. | Sam list bez naprawienia błędu bywa niewystarczający. |

W praktyce nie warto czekać na pierwsze pismo z urzędu, telefon z kontroli czy wiadomość od księgowego, że sprawa jest już „na biurku”. Im szybciej zareagujesz samodzielnie, tym większa szansa, że zawiadomienie spełni swoją funkcję, a to prowadzi już prosto do pytania, jak je poprawnie złożyć.

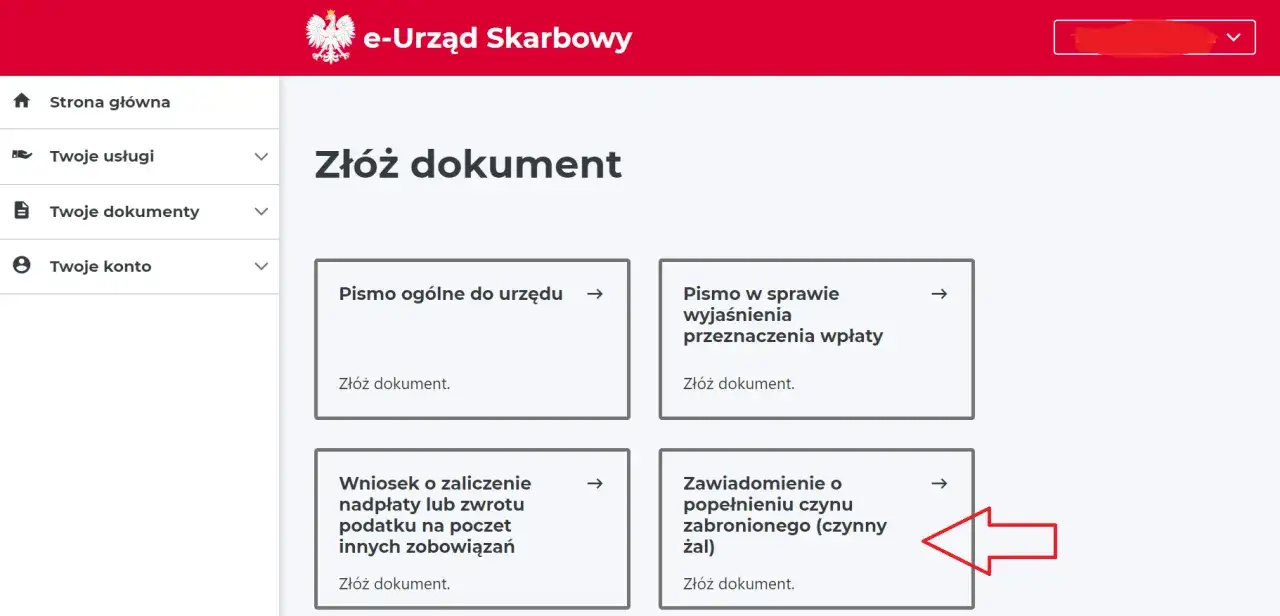

Jak złożyć zawiadomienie bez błędów

Najwygodniejsza droga to dziś e-US, bo działa przez całą dobę i pozwala załatwić sprawę bez wizyty w urzędzie. Możesz też złożyć pismo papierowo albo ustnie do protokołu, jeśli wolisz rozmowę z urzędnikiem lub sprawa wymaga osobistego doprecyzowania.

| Forma | Kiedy ma sens | Plus | Minus |

|---|---|---|---|

| Papierowa | Gdy chcesz złożyć dokument osobiście albo wysłać go tradycyjnie. | Prosta i czytelna. | Wymaga czasu i zwykle daje mniej wygodne potwierdzenie niż e-usługa. |

| Elektroniczna | Gdy zależy Ci na szybkości i chcesz działać od razu. | Działa zdalnie, 24/7, bez wychodzenia z domu. | Trzeba poprawnie wybrać ścieżkę i sposób podpisania pisma. |

| Ustnie do protokołu | Gdy chcesz od razu omówić sprawę z urzędem. | Pozwala doprecyzować fakty na miejscu. | Wymaga wizyty i jest mniej wygodna przy prostych sprawach. |

- Ustal, do którego organu kierujesz zawiadomienie i czego dotyczy błąd.

- Opisz konkretnie czyn, datę, okoliczności i zakres uchybienia.

- Jeśli sprawa dotyczy podatku do zapłaty, ureguluj zaległość i należne odsetki.

- Złóż pismo i zachowaj potwierdzenie wysyłki, numer dokumentu albo protokół.

Jeżeli korzystasz z e-usługi, zwykle wystarczy logowanie przez profil zaufany, e-dowód, bankowość elektroniczną albo aplikację mobilną. Jeżeli wysyłasz zwykłe pismo elektroniczne poza dedykowaną usługą, podpis musi być już właściwy, więc tu łatwo popełnić techniczny błąd, który potem niepotrzebnie komplikuje sprawę. Z tego powodu ważniejsze od samej formy bywa to, co dokładnie wpiszesz do treści.

Co wpisać, żeby urząd nie miał wątpliwości

Najlepsze zawiadomienie brzmi spokojnie, rzeczowo i bez przesadnego tłumaczenia się. Nie chodzi o dramatyczny ton, tylko o fakty: co się wydarzyło, dlaczego, kiedy to zauważyłeś i jak naprawiasz sytuację. Ja zawsze zakładam jedno proste kryterium: jeśli ktoś czyta pismo po raz pierwszy, powinien od razu zrozumieć, jaki obowiązek został naruszony i co już zostało zrobione.

| Element pisma | Co warto podać | Częsty błąd |

|---|---|---|

| Opis sprawy | Jaki obowiązek został pominięty lub wykonany po terminie. | Zbyt ogólne „doszło do uchybienia”. |

| Okoliczności | Data, przyczyna, zakres pomyłki, moment zauważenia błędu. | Opowieść bez konkretów, którą trudno zweryfikować. |

| Naprawienie skutków | Wysłanie zaległego dokumentu, korekta, zapłata podatku, odsetki. | Liczenie, że samo przeproszenie wystarczy. |

| Dane identyfikacyjne | Imię, nazwisko lub nazwa, identyfikator podatkowy, kontakt. | Niepełne dane, które utrudniają przypisanie sprawy. |

Dobry opis nie musi być prawniczy. Przykładowo lepiej napisać, że „deklaracja została wysłana po terminie z powodu błędnej synchronizacji danych po zmianie biura rachunkowego”, niż używać ogólników o „przyczynach niezależnych”. Właśnie taka precyzja zwykle robi różnicę, bo urząd widzi, że mówisz o realnym błędzie, a nie próbujesz zamazać sytuacji.

Najczęstsze błędy, które psują sprawę

W praktyce najwięcej problemów nie bierze się z samego błędu podatkowego, tylko z tego, jak ktoś próbuje go naprawić. To dobra wiadomość, bo wiele rzeczy da się poprawić od ręki, o ile nie popełni się kolejnego uchybienia po drodze.

| Błąd | Dlaczego szkodzi | Jak zrobić to lepiej |

|---|---|---|

| Składanie po wszczęciu kontroli | Urząd może uznać zawiadomienie za spóźnione. | Działać od razu po wykryciu błędu. |

| Zbyt ogólny opis | Nie pokazuje, co dokładnie się stało. | Wpisać datę, obowiązek, przyczynę i zakres uchybienia. |

| Brak korekty albo zapłaty | Sam list nie naprawia skutków naruszenia. | Równolegle złożyć dokument i uregulować należność. |

| Wysłanie do niewłaściwego organu | Może opóźnić rozpoznanie sprawy. | Sprawdzić właściwość przed wysyłką. |

| Liczenie na „automatyczne wybaczenie” | To instytucja prawna, a nie luźna prośba o pobłażliwość. | Traktować ją jako formalne zawiadomienie z pełnymi danymi. |

Warto też pamiętać, że nie musisz być prawnikiem, żeby złożyć skuteczne zawiadomienie. Nie musisz idealnie kwalifikować czynu pod konkretny przepis, ale musisz uczciwie i jasno opisać fakty. To prowadzi do praktycznych przykładów, bo właśnie one najlepiej pokazują, kiedy ta droga naprawdę ma sens.

Jak to wygląda w praktyce w małej firmie i pracy sezonowej

Najbardziej życiowe sytuacje widzę tam, gdzie biznes działa w rytmie sezonu, a nie w przewidywalnym biurowym kalendarzu. W górach to szczególnie częste: pensjonaty, apartamenty, gastronomia, wypożyczalnie sprzętu, przewodnicy, instruktorzy i freelancerzy żyjący z kilku źródeł przychodu. W takich warunkach czynny żal bywa po prostu narzędziem porządkowania błędów.

- Pensjonat po sezonie spóźnił się z wysyłką JPK, bo osoba prowadząca księgowość była nieobecna. W takiej sytuacji warto od razu przesłać zaległy plik i sprawdzić, czy nie ma też niedopłaty VAT.

- Instruktor albo przewodnik zauważył, że jedna z deklaracji została złożona po terminie po zmianie systemu do faktur. Tutaj liczy się szybka korekta i jasny opis, że błąd był techniczny, a nie wynikał z ignorowania obowiązku.

- Mała spółka usługowa zapomniała o obowiązku raportowym związanym z cenami transferowymi lub innym zgłoszeniem. W takim przypadku same przeprosiny nie wystarczą, bo potrzebne jest dopełnienie konkretnego obowiązku informacyjnego.

Takie przykłady są ważne, bo pokazują jedną rzecz: czynny żal nie jest zarezerwowany dla wielkich sporów podatkowych. Często chodzi po prostu o zwykłe, ludzkie przeoczenie, które trzeba szybko i uczciwie naprawić, zanim sprawa urośnie.

Co zrobić po wysłaniu, żeby naprawdę domknąć sprawę

Po wysłaniu pisma nie zamykam tematu w głowie. Najpierw sprawdzam, czy mam potwierdzenie złożenia, potem czy dopełniłem wszystkiego, co wynikało z uchybienia, a dopiero później czekam na ewentualny odzew urzędu. Największy błąd popełniają ci, którzy wysyłają zawiadomienie i zakładają, że to już załatwione.

- zachowaj UPO, protokół albo kopię pisma z datą wpływu,

- sprawdź, czy dokument trafił do właściwego organu,

- złóż brakującą deklarację, korektę albo inny wymagany dokument,

- ureguluj zaległy podatek i odsetki, jeśli sprawa dotyczy uszczuplenia,

- pilnuj korespondencji z urzędu, bo czasem trzeba odpowiedzieć na dodatkowe pytanie albo dosłać wyjaśnienie.

Jeżeli sprawa dotyczy firmy, od razu warto też poprawić sam proces: przypomnienia o terminach, zastępstwo podczas urlopu, prostszy obieg dokumentów albo lepszą kontrolę po stronie księgowości. W praktyce to właśnie te drobne usprawnienia najmocniej ograniczają ryzyko powtórki, a jeśli błąd już się wydarzył, pozwalają wyjść z niego bez zbędnego chaosu.

Najkrócej: im szybciej reagujesz, tym lepiej dla skuteczności całej procedury. Jeśli masz już świadomość błędu, nie czekaj na ruch urzędu, tylko uporządkuj fakty, dopełnij brakujący obowiązek i zostaw po sobie pełny ślad w dokumentach. W sprawach prostych da się to zrobić samodzielnie, a przy bardziej złożonych rozliczeniach rozsądnie jest skonsultować treść z doradcą podatkowym, zanim pismo trafi do urzędu.