Podatkowa księga przychodów i rozchodów to jedna z najpraktyczniejszych form ewidencji dla małej firmy. Służy do zapisywania przychodów i kosztów, a potem do wyliczenia dochodu oraz zaliczki na PIT. W 2026 roku warto patrzeć na nią nie tylko jak na rejestr księgowy, ale jak na narzędzie, które coraz częściej działa elektronicznie i wymaga systematyczności od pierwszego dnia.

Najważniejsze informacje o KPiR w skrócie

- KPiR to uproszczona ewidencja dla wielu jednoosobowych firm i wybranych spółek osób fizycznych.

- Do księgi trafiają przede wszystkim przychody, koszty zakupów, wynagrodzenia i inne wydatki związane z działalnością.

- Na podstawie zapisów w KPiR wylicza się dochód, a potem zaliczkę na podatek dochodowy.

- Nie każdy przedsiębiorca może z niej korzystać - ważny jest m.in. limit przychodów netto 2 mln euro.

- Od 2026 r. pierwsza grupa podatników PIT prowadzi księgę wyłącznie w programie komputerowym i przygotowuje dane do JPK.

Czym jest podatkowa księga przychodów i rozchodów

Ja patrzę na KPiR przede wszystkim jako na uproszczony zapis tego, co firma zarobiła i na co wydała pieniądze. To nie jest pełna księgowość, tylko praktyczne narzędzie do bieżącego śledzenia operacji gospodarczych: sprzedaży, zakupów, kosztów ubocznych, wynagrodzeń czy pozostałych wydatków związanych z prowadzeniem biznesu. Dzięki temu przedsiębiorca widzi, jaki wynik podatkowy osiąga i z czego dokładnie on wynika.

W praktyce KPiR pomaga odpowiedzieć na dwa kluczowe pytania: ile firma faktycznie zarabia i jakie koszty realnie obciążają działalność. To ważne zwłaszcza w małych biznesach, gdzie jeden słabszy miesiąc potrafi zniekształcić obraz sytuacji, a jeden duży wydatek potrafi poprawić lub pogorszyć wynik bardziej niż się wydaje na pierwszy rzut oka. Dlatego dobrze prowadzona księga nie służy tylko urzędowi, ale też samej firmie jako narzędzie decyzyjne. Od tego już prosta droga do ustalenia, kto w ogóle może korzystać z tego rozwiązania.

Kto może z niej korzystać, a kto nie

Z podatkowej księgi przychodów i rozchodów korzystają przede wszystkim przedsiębiorcy prowadzący działalność indywidualnie albo w określonych spółkach osób fizycznych. W praktyce chodzi o firmy rozliczające się na zasadach ogólnych albo podatkiem liniowym, które nie przekroczyły ustawowego limitu przychodów netto.

- Jednoosobowa działalność gospodarcza - najczęstszy przypadek.

- Spółka cywilna osób fizycznych - gdy wspólnikami są osoby fizyczne.

- Spółka jawna osób fizycznych - pod warunkiem spełnienia pozostałych kryteriów.

- Spółka partnerska - również może prowadzić KPiR, jeśli mieści się w warunkach ustawowych.

- Rozliczanie na skali lub liniowo - KPiR nie jest typowym rozwiązaniem dla ryczałtu.

Najważniejszy próg to równowartość 2 mln euro przychodów netto z poprzedniego roku obrotowego. Po jego przekroczeniu przedsiębiorca co do zasady przechodzi na księgi rachunkowe, czyli pełniejszą i bardziej wymagającą formę ewidencji. Warto też pamiętać, że ryczałt działa inaczej: tam nie prowadzi się KPiR, tylko ewidencję przychodów, bo koszty nie są ujmowane w ten sam sposób.

W małych firmach usługowych, sezonowych pensjonatach, lokalnych warsztatach czy działalnościach prowadzonych w górskich miejscowościach KPiR bywa rozsądnym kompromisem między prostotą a kontrolą nad kosztami. To właśnie te koszty prowadzą nas do najważniejszej praktyki: co wpisuje się do księgi i na jakiej podstawie.

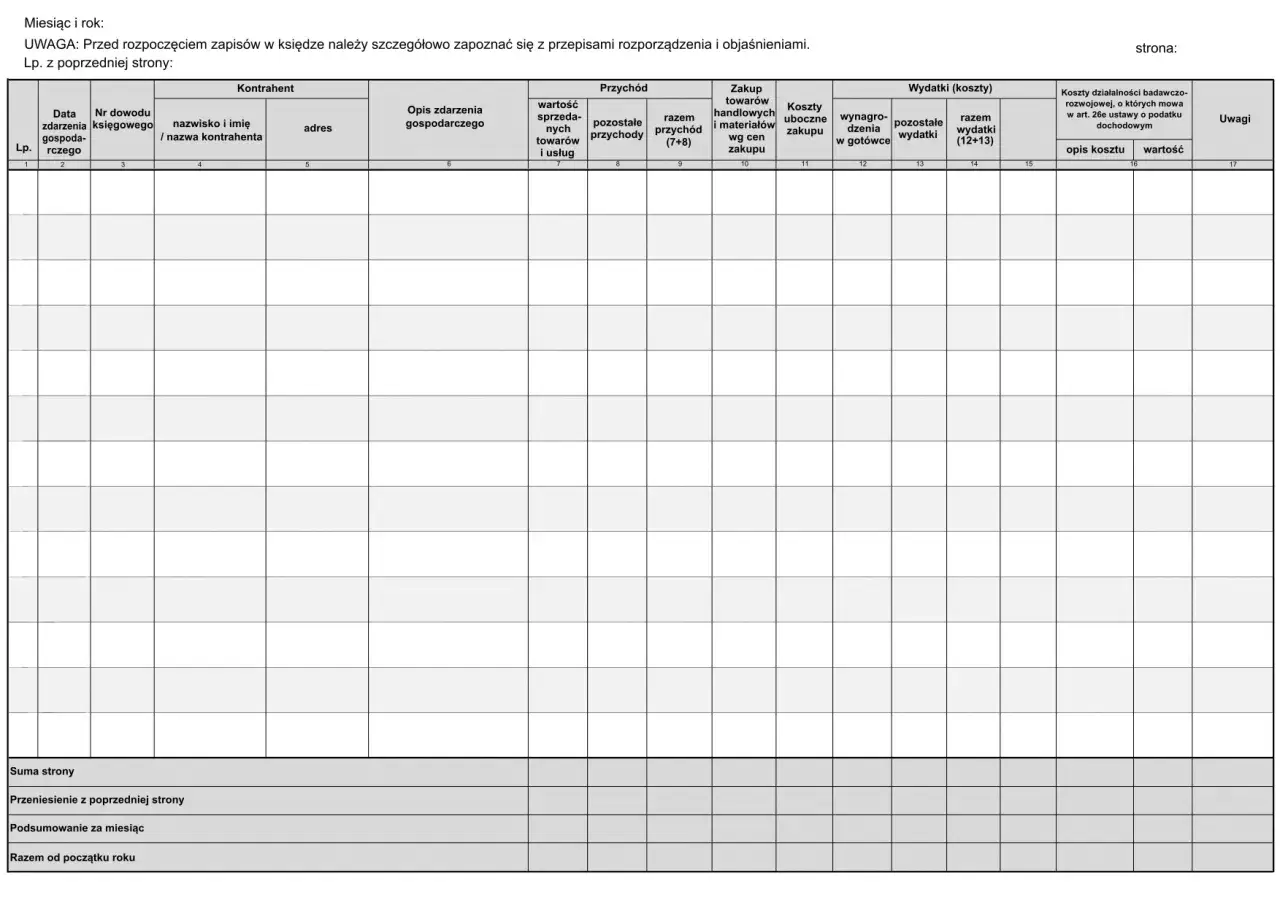

Co trafia do księgi na co dzień

Do KPiR wpisuje się nie tylko sprzedaż. Równie ważne są koszty, które zmniejszają dochód do opodatkowania, o ile spełniają warunki ustawowe. Dla mnie najczytelniej działa zasada: jeśli dokumentujesz realną operację gospodarczą i ma ona związek z firmą, powinna mieć swoje miejsce w księdze. Sama pamięć o wydatku nie wystarczy.

| Obszar | Co się wpisuje | Przykład z praktyki |

|---|---|---|

| Przychody | Sprzedaż towarów, usług i inne wpływy związane z działalnością | Faktura za usługę przewodnicką, nocleg, serwis sprzętu albo sprzedaż produktu |

| Zakup towarów i materiałów | Materiały podstawowe, towary handlowe, zakupy potrzebne do działania firmy | Odzież robocza, części, paliwo do sprzętu, materiały do remontu obiektu |

| Koszty uboczne zakupu | Transport, załadunek, wyładunek, ubezpieczenie w drodze | Dostawa towaru do pensjonatu lub przewóz materiałów na teren budowy |

| Wynagrodzenia | Wynagrodzenia brutto w gotówce i w naturze | Pracownik sezonowy zatrudniony na miesiąc w szczycie sezonu |

| Pozostałe wydatki | Czynsz, media, telefon, remonty, paliwo i inne koszty firmy | Rachunek za prąd w biurze, opłata za lokal, serwis auta służbowego |

Podstawą wpisu są zwykle faktury VAT, rachunki, dokumenty celne oraz inne dowody potwierdzające, że operacja naprawdę się wydarzyła. W praktyce oznacza to, że porządek w dokumentach ma znaczenie większe niż efektowna tabelka w programie księgowym.

Przeczytaj również: Rozlicz delegację krajową jak ekspert! Stawki i przykłady krok po kroku

Spis z natury nie jest formalnością

W firmach handlowych i w działalności, w której pojawiają się zapasy, ważny jest też spis z natury, czyli inwentaryzacja towarów i materiałów. Robi się go najczęściej na koniec roku, a czasem również w innych momentach przewidzianych przepisami. Nie jest to pusty obowiązek: jeśli ktoś sprzedaje towar, ale nie uwzględnia stanu magazynu, wynik w KPiR łatwo zaczyna odrywać się od rzeczywistości. To właśnie dlatego dobrze przygotowana księga odzwierciedla nie tylko sprzedaż, ale też to, co firma jeszcze ma na stanie. Skoro wiadomo już, co trafia do ewidencji, warto przejść przez sam proces prowadzenia krok po kroku.

Jak prowadzi się ją w praktyce

W codziennym użyciu KPiR nie powinna być zbiorem przypadkowych wpisów. Najlepiej działa wtedy, gdy przedsiębiorca ma prosty, powtarzalny rytm pracy z dokumentami. Ja polecam traktować księgę jak miesięczny system porządkowania firmy, a nie jak coś, co „dopisuje się na końcu” po pamięci.

- Zakładasz księgę na dzień 1 stycznia albo na dzień rozpoczęcia działalności.

- Zbierasz dokumenty na bieżąco: faktury, rachunki, potwierdzenia opłat i inne dowody operacji.

- Wpisujesz zdarzenia do odpowiednich pozycji, nie czekając do końca kwartału.

- Sumujesz miesiąc, żeby wiedzieć, jak firma wypada finansowo tu i teraz.

- Uwzględniasz spis z natury, jeśli działalność wymaga ewidencji zapasów.

- Wyliczasz dochód i na tej podstawie ustalasz zaliczkę na PIT.

Od 2026 roku dochodzi do tego ważny element techniczny: część podatników PIT, zwłaszcza ci, którzy przekazują miesięcznie JPK_V7M, prowadzi księgi wyłącznie przy użyciu programów komputerowych. Ministerstwo Finansów przewidziało też struktury JPK_PKPIR i JPK_ST, więc sam papier przestaje być naturalnym punktem odniesienia dla pierwszej grupy objętej tym obowiązkiem. Pierwsze przekazanie ustrukturyzowanych danych ma nastąpić w 2027 roku, więc firmy powinny wcześniej uporządkować obieg dokumentów i wybrać odpowiednie narzędzie.

W praktyce to oznacza jedno: jeśli ktoś prowadzi sezonowy biznes w górach, agroturystykę, usługi terenowe albo małą działalność handlową, opłaca się ustawić porządek jeszcze przed intensywnym sezonem. Wtedy księgowość nie rozjeżdża się pod koniec roku, kiedy czasu jest najmniej. Z takiego uporządkowania wynika już naturalnie pytanie, czy KPiR jest lepsza od innych form rozliczeń.

KPiR, pełna księgowość i ryczałt

To jeden z tych tematów, które warto wyjaśnić bez nadmiaru żargonu. KPiR nie jest jedyną opcją, ale dla wielu małych firm jest najbardziej praktyczna. Poniżej zestawiam trzy najczęściej spotykane rozwiązania.

| Forma | Co ewidencjonujesz | Dla kogo zwykle | Największa zaleta | Ograniczenie |

|---|---|---|---|---|

| KPiR | Przychody i koszty działalności | Małe firmy, JDG, część spółek osób fizycznych | Daje sensowny obraz wyniku bez ciężaru pełnej księgowości | Wymaga pilnowania dokumentów i poprawnych wpisów |

| Pełna księgowość | Szerszy zestaw zdarzeń gospodarczych, aktywa, pasywa i wynik finansowy | Większe podmioty oraz firmy po przekroczeniu limitów | Najbardziej szczegółowy obraz firmy | Jest wyraźnie bardziej złożona i kosztowna |

| Ryczałt | Wyłącznie przychody | Firmy o niskich kosztach albo prostym modelu działalności | Najprostsze bieżące rozliczanie | Nie pokazuje kosztów, więc nie każdemu się opłaca |

Jeśli firma ma sporo kosztów, KPiR zwykle daje więcej sensu niż ryczałt, bo pozwala te koszty realnie uwzględnić. Jeśli działalność szybko rośnie i przekracza granice uproszczeń, pełna księgowość staje się koniecznością, a nie wyborem. Właśnie dlatego nie traktuję KPiR jako „tańszej księgowości”, tylko jako rozwiązanie dopasowane do etapu rozwoju firmy. Z tego miejsca już tylko krok do pytania, jak zmienia się to wszystko w 2026 roku.

Co zmienił 2026 rok

Najważniejsza zmiana jest prosta, ale dla wielu firm bardzo odczuwalna: PKPiR wchodzi w tryb cyfrowy. Od 2026 r. pierwsza grupa podatników PIT, którzy przekazują JPK_V7M, prowadzi księgi rachunkowe, KPiR albo ewidencję przychodów przy użyciu programów komputerowych. Dane z księgi mają być potem przekazywane w formie JPK_PKPIR, a obok nich także ewidencja środków trwałych i wartości niematerialnych oraz prawnych w strukturze JPK_ST.

To nie znaczy, że każdy przedsiębiorca od razu wysyła całą księgę do urzędu w tym samym terminie i w ten sam sposób. Harmonogram wdrożenia jest rozłożony w czasie, a pierwsze przekazanie ustrukturyzowanych danych nastąpi w 2027 roku. W praktyce jednak kierunek jest już jasny: ręczne notatki, luźne arkusze i odkładanie dokumentów „na później” stają się coraz mniej bezpiecznym modelem pracy.

Jeśli mam wskazać jedną rzecz, która dziś robi największą różnicę, to jest nią nie tyle sam program księgowy, ile spójny obieg dokumentów. Dobrze opisane faktury, stałe miejsce archiwizacji, regularne zamknięcie miesiąca i backup danych są ważniejsze niż najbardziej rozbudowany system, którego nikt nie używa konsekwentnie. A gdy system już działa, wychodzą na wierzch najczęstsze błędy, których warto uniknąć od razu.

Najczęstsze błędy przy prowadzeniu

W KPiR najczęściej nie psuje się teoria, tylko codzienna praktyka. W małych firmach, zwłaszcza sezonowych, błędy pojawiają się zwykle tam, gdzie pojawia się pośpiech, brak dokumentu albo zbyt duże zaufanie do pamięci. To właśnie te drobne rzeczy później najbardziej komplikują rozliczenie.

- Mieszanie wydatków prywatnych z firmowymi - taki zapis od razu zaburza obraz kosztów.

- Spóźnione wpisy - księga prowadzona „z pamięci” po kilku tygodniach jest mniej wiarygodna.

- Mylenie kwot netto i brutto - szczególnie przy rozliczeniach VAT to częsty i kosztowny błąd.

- Brak spisu z natury - przy towarach i materiałach to potrafi wywrócić wynik roczny.

- Niepełne dokumentowanie kosztów - bez dowodu księgowego wydatek traci znaczenie podatkowe.

- Zbyt późne oddawanie dokumentów do księgowej - wtedy nawet dobra księgowość nie nadrobi chaosu po stronie firmy.

Ja szczególnie zwracam uwagę na błędy wynikające z sezonowości. Gdy firma pracuje intensywnie przez kilka miesięcy, łatwo uznać, że dokumenty można „domknąć później”. Tyle że później zwykle oznacza mniej czasu, więcej luk i większe ryzyko, że wynik księgi nie będzie odzwierciedlał rzeczywistości. To prowadzi do ostatniego, praktycznego kroku: co dobrze mieć uporządkowane od samego początku.

Co warto mieć uporządkowane od pierwszego dnia

Jeśli prowadzisz firmę w górskim regionie, gdzie sezon potrafi wyraźnie zmieniać tempo pracy, KPiR jest naprawdę użyteczna wtedy, gdy nie trzeba do niej wracać w panice po kilku miesiącach. Najlepiej działa prosty układ: osobne konto firmowe, jeden system opisu dokumentów, stały termin zamykania miesiąca i miejsce na archiwum papierowe albo elektroniczne.

- Wybierz jedno miejsce na dokumenty i trzymaj się go konsekwentnie.

- Wpisy rób na bieżąco, najlepiej co tydzień albo co miesiąc.

- Oddzielaj wydatki firmowe od prywatnych już na etapie płatności.

- Sprawdzaj, czy każdy koszt ma sens podatkowy i odpowiedni dowód.

- Jeśli korzystasz z księgowej, przekazuj dokumenty w stałym rytmie, a nie „hurtowo” pod koniec sezonu.