W transakcjach z kontrahentami z UE sam polski NIP zwykle nie wystarcza, bo potrzebny jest też status podatnika uprawnionego do rozliczeń wewnątrzwspólnotowych. W praktyce chodzi o NIP UE, czyli numer używany przy sprzedaży, zakupach i usługach przekraczających granice Polski. Poniżej wyjaśniam, kiedy taki numer jest potrzebny, jak go zgłosić, jak sprawdzić kontrahenta i gdzie najczęściej pojawiają się kosztowne pomyłki.

Najkrócej o numerze do transakcji unijnych

- To nie jest osobny numer od zera, tylko polski NIP z prefiksem kraju, najczęściej PL.

- Jest potrzebny przy transakcjach wewnątrzunijnych, zwłaszcza przy WDT, WNT i imporcie usług.

- Rejestrację składa się na formularzu VAT-R albo przez CEIDG, zanim dojdzie do pierwszej transakcji.

- Status kontrahenta warto sprawdzać w VIES, bo samo zapewnienie drugiej strony nie wystarcza.

- Rejestracja do VAT-UE nie odbiera prawa do zwolnienia z VAT w Polsce.

Czym jest numer VAT-UE i czym różni się od zwykłego NIP-u

Ten numer traktuję jako rozszerzenie krajowej identyfikacji podatkowej, a nie jako zupełnie nowy byt. W Polsce najczęściej wygląda po prostu jak prefiks PL + 10 cyfr NIP, więc przykładowo zapisPL1234567890 pokazuje, że ten sam podatnik działa także w obrocie unijnym. Jak podkreśla Komisja Europejska, każdy kraj UE nadaje własny numer VAT i stosuje własny format, dlatego nie ma jednego uniwersalnego wzoru dla całej Unii.

W praktyce ten numer ma dwie funkcje. Po pierwsze, identyfikuje podatnika w transakcjach między państwami UE. Po drugie, pomaga określić, gdzie powstaje obowiązek podatkowy i jak powinno wyglądać rozliczenie. Dla przedsiębiorcy oznacza to jedno: bez poprawnego numeru łatwiej o błędną fakturę, złą stawkę albo korektę, której można było uniknąć.

Najprościej mówiąc, zwykły NIP wystarcza do spraw krajowych, a numer VAT-UE przydaje się wtedy, gdy działalność wychodzi poza Polskę. To rozróżnienie wydaje się techniczne, ale właśnie od niego zależy, czy dokumenty i deklaracje będą spójne. Dalej pokazuję, w jakich sytuacjach numer jest obowiązkowy, a kiedy można działać bez niego.

Kto powinien go mieć, a kto może działać bez niego

Najwięcej nieporozumień widzę wtedy, gdy ktoś zakłada, że każda firma z kontaktem zagranicznym musi od razu rejestrować się do VAT-UE. Tak nie jest. Kluczowe są rodzaj transakcji, status VAT w Polsce i to, czy w grę wchodzi sprzedaż, zakup towarów czy usługi z odwrotnym rozliczeniem.

| Sytuacja | Czy potrzebny numer VAT-UE | Co to oznacza w praktyce |

|---|---|---|

| Sprzedaż towarów do innego kraju UE przez czynnego podatnika VAT | Tak | Rejestrujesz się przed pierwszą transakcją i używasz numeru na fakturze. |

| Zakup towarów od kontrahenta z UE, czyli WNT | Tak | Transakcję trzeba ująć w rozliczeniach VAT i informacji podsumowującej. |

| Zakup usług z zagranicy, których miejsce opodatkowania jest w Polsce | Tak | Bez rejestracji VAT-UE łatwo o błąd przy imporcie usług. |

| Działalność wyłącznie na rynku polskim | Nie | Zwykły NIP w zupełności wystarcza. |

| Działalność na zwolnieniu z VAT, ale WNT przekracza 50 000 zł albo chcesz opodatkować WNT mimo niższego limitu | Tak | Wtedy rejestracja do VAT-UE staje się konieczna mimo zwolnienia krajowego. |

Jeżeli ktoś prowadzi pensjonat, wypożyczalnię sprzętu, biuro turystyczne albo firmę usługową w regionie górskim, takie sytuacje pojawiają się częściej, niż się wydaje. W sezonie łatwo o zakupy z UE, płatne narzędzia online czy kontrahenta z Czech, Niemiec albo Słowacji. Dlatego lepiej sprawdzić obowiązek wcześniej niż poprawiać dokumenty po fakcie.

Jak zgłosić numer VAT-UE krok po kroku

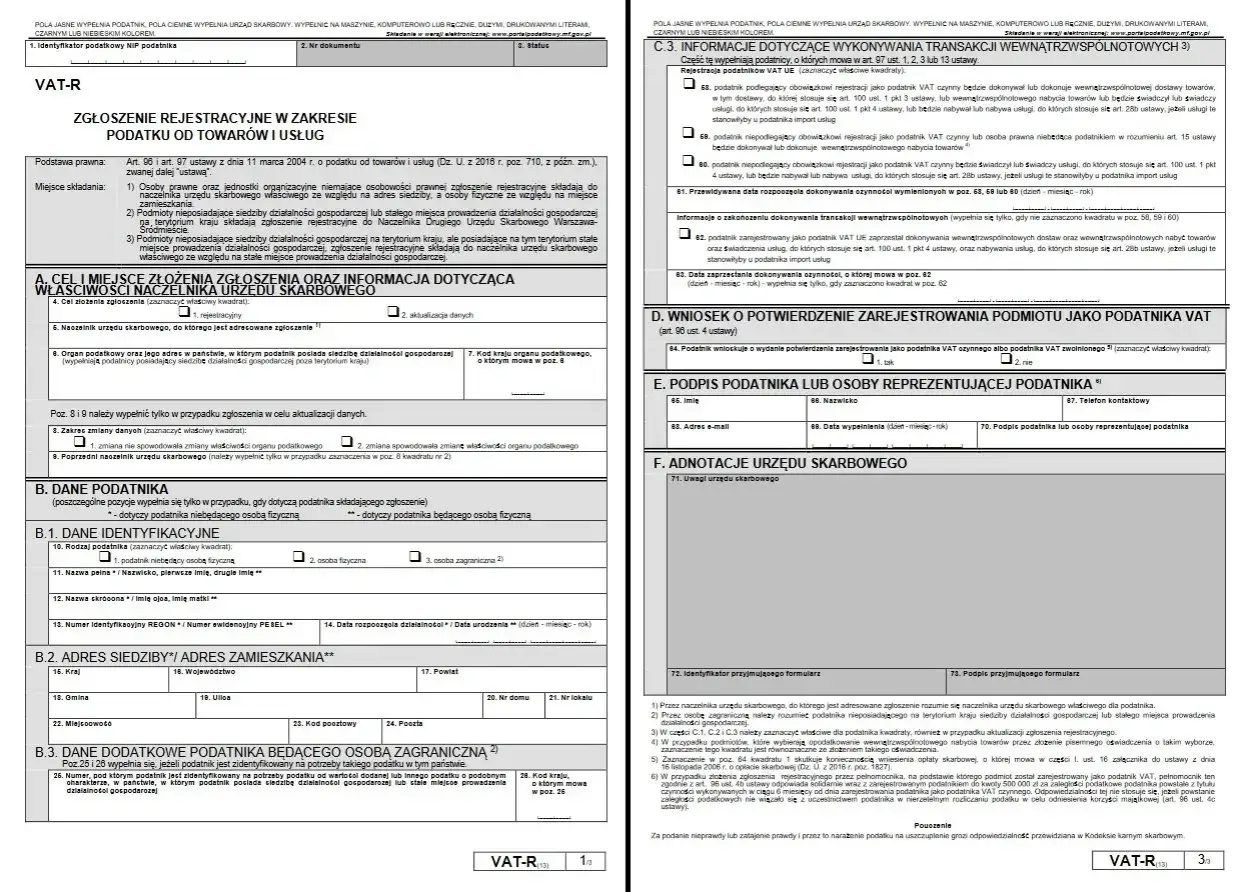

Według podatki.gov.pl rejestrację do VAT-UE składa się na formularzu VAT-R, a jeśli podatnik jest już zarejestrowany do VAT, wystarczy aktualizacja tego zgłoszenia. To dobre rozwiązanie, bo nie trzeba budować całej procedury od zera, tylko dopisać właściwy zakres transakcji. Zgłoszenie można złożyć elektronicznie, przez CEIDG, osobiście albo pocztą.

- Sprawdź, czy masz już rejestrację jako podatnik VAT czynny albo zwolniony.

- Jeśli dopiero zakładasz firmę, zaznacz odpowiednie dane już na etapie wniosku lub VAT-R.

- Jeśli firma działa, zaktualizuj VAT-R i wskaż zamiar dokonywania transakcji wewnątrzwspólnotowych.

- Złóż dokument do właściwego naczelnika urzędu skarbowego.

- Zrób to przed pierwszą sprzedażą, zakupem albo świadczeniem usługi w UE.

- Po rejestracji posługuj się numerem w formacie z prefiksem PL.

Jeżeli przestajesz robić transakcje wewnątrzwspólnotowe, też nie warto tego zostawiać bez reakcji. Aktualizację trzeba zgłosić w terminie 15 dni od dnia, w którym ta okoliczność wystąpiła. W praktyce oszczędza to późniejszych wyjaśnień i utrzymuje dokumentację w porządku. Dla małej firmy to może brzmieć jak detal, ale przy kontroli takie detale często decydują o tym, ile czasu zajmie cała sprawa.

Najważniejsza zasada jest prosta: nie czekaj z rejestracją do momentu, gdy faktura już leży na biurku. Wtedy zwykle robi się nerwowo, a korekty zajmują więcej niż samo zgłoszenie. Po załatwieniu formalności zostaje już tylko druga połowa zadania, czyli sprawdzenie kontrahenta i poprawne wystawienie dokumentów.

Jak sprawdzać kontrahenta i wystawiać dokumenty bez ryzyka

Przy transakcjach unijnych nie polegam wyłącznie na deklaracji drugiej strony. Zamiast tego sprawdzam numer w systemie VIES, bo to najszybszy sposób, żeby ocenić, czy numer VAT jest aktywny do transakcji wewnątrzunijnych. Warto przy tym pamiętać, że VIES jest wyszukiwarką, a nie zawsze idealnie zsynchronizowaną bazą danych, więc zdarzają się opóźnienia w aktualizacji statusu.

Jeśli system pokazuje numer jako nieaktywny, nie musi to od razu oznaczać, że kontrahent nie istnieje. Powody mogą być trzy: numer w ogóle nie istnieje, nie został jeszcze aktywowany do transakcji wewnątrz UE albo rejestracja nie jest finalna. W praktyce, gdy sprawa jest pilna, najlepiej potwierdzić status także w krajowej administracji podatkowej drugiej strony. Takie podejście jest ostrożne, ale po prostu skuteczniejsze.

Na fakturze podaję numer VAT własny i kontrahenta wtedy, gdy dana transakcja tego wymaga. Przy sprzedaży B2B do UE szczególnie ważne jest, żeby numer był zapisany poprawnie i w odpowiednim formacie, z prefiksem kraju. To ma znaczenie nie tylko formalne. Dla wielu transakcji właśnie ten element pozwala obronić właściwe rozliczenie podatku i uniknąć późniejszych wyjaśnień.Praktycznie robię jeszcze jedną rzecz: archiwizuję potwierdzenie sprawdzenia numeru. Nie dlatego, że przepisy każą tworzyć osobne teczki z dowodami na wszystko, ale dlatego, że przy kontroli dobrze mieć prosty ślad działania. Taka dokumentacja nie zajmuje wiele miejsca, a potrafi oszczędzić naprawdę sporo czasu.

Najczęstsze błędy, które kosztują czas albo pieniądze

Najdroższe pomyłki rzadko wyglądają spektakularnie. Zwykle zaczynają się od drobiazgu: ktoś myli zwykły NIP z numerem do transakcji unijnych, zapomina o prefiksie PL albo wystawia fakturę przed rejestracją. Potem dochodzi korekta, wyjaśnienia i utracony czas, który w małej firmie zawsze jest najcenniejszy.

- Mylenie NIP-u z numerem VAT-UE - to nie to samo, bo w obrocie unijnym liczy się format z prefiksem kraju.

- Start transakcji przed rejestracją - zgłoszenie trzeba złożyć wcześniej, a nie po fakcie.

- Brak weryfikacji kontrahenta - samo zapewnienie, że numer jest aktywny, nie wystarcza.

- Zapominanie o informacji VAT-UE - jako zarejestrowany podatnik składasz ją co miesiąc, do 25. dnia następnego miesiąca.

- Myślenie, że po rejestracji trzeba składać zerowe informacje - przy braku transakcji zerowej informacji podsumowującej się nie składa.

- Brak aktualizacji po zakończeniu transakcji unijnych - jeśli przestajesz je robić, zgłoś to w terminie 15 dni.

Warto też pamiętać o jednym praktycznym skutku: bez poprawnej rejestracji trudniej obronić preferencyjne rozliczenie, zwłaszcza przy sprzedaży towarów do UE. Nie zawsze oznacza to dramat, ale bardzo często oznacza korektę i dodatkową pracę. Z mojego punktu widzenia to właśnie ten rodzaj błędów jest najbardziej niepotrzebny, bo zwykle da się go wyeliminować prostą checklistą.

Co warto zapamiętać, gdy rozliczasz sprzedaż lub usługi poza Polską

Jeżeli prowadzisz firmę w miejscu, gdzie praca i sezonowość często idą w parze, to temat transakcji unijnych szybko przestaje być abstrakcją. Pojawia się przy zagranicznych klientach, zakupie oprogramowania, usługach marketingowych, rezerwacjach online, a czasem po prostu przy jednorazowej współpracy z kontrahentem z sąsiedniego kraju. Dlatego najlepiej myśleć o tym numerze jak o narzędziu do porządku, a nie o kolejnej formalności dla samej formalności.

- Sprawdź status podatkowy jeszcze przed pierwszą fakturą.

- Trzymaj potwierdzenia z VIES razem z dokumentami sprzedażowymi.

- Pilnuj miesięcznego terminu na informację VAT-UE.

- Aktualizuj zgłoszenie, gdy kończysz transakcje unijne.

Jeśli podejdziesz do tego spokojnie i systemowo, numer przestaje być problemem, a zaczyna po prostu działać w tle. I dokładnie o to chodzi: żeby rozliczenia z Unią nie zabierały energii, którą lepiej przeznaczyć na rozwój firmy, sezon sprzedaży albo dobrze obsłużonego klienta.