Błędna nazwa firmy, zły adres albo przestawiona cyfra w NIP-ie potrafią zatrzymać księgowanie bardziej niż sama wartość transakcji. Jeszcze niedawno w takiej sytuacji sięgało się po notę korygującą, ale w 2026 r. zasady są już inne, bo część dawnych rozwiązań została uchylona wraz z wdrożeniem KSeF. W tym artykule pokazuję, co ten dokument robił w praktyce, kiedy był dopuszczalny, co można poprawić dziś i jak uniknąć błędów w firmie.

Najważniejsze zasady, które warto znać przed poprawką faktury

- Ten dokument służył wyłącznie do błędów formalnych, a nie do zmian kwot, VAT, stawek czy wartości sprzedaży.

- Wystawiał go nabywca, ale skuteczność zależała od akceptacji wystawcy faktury.

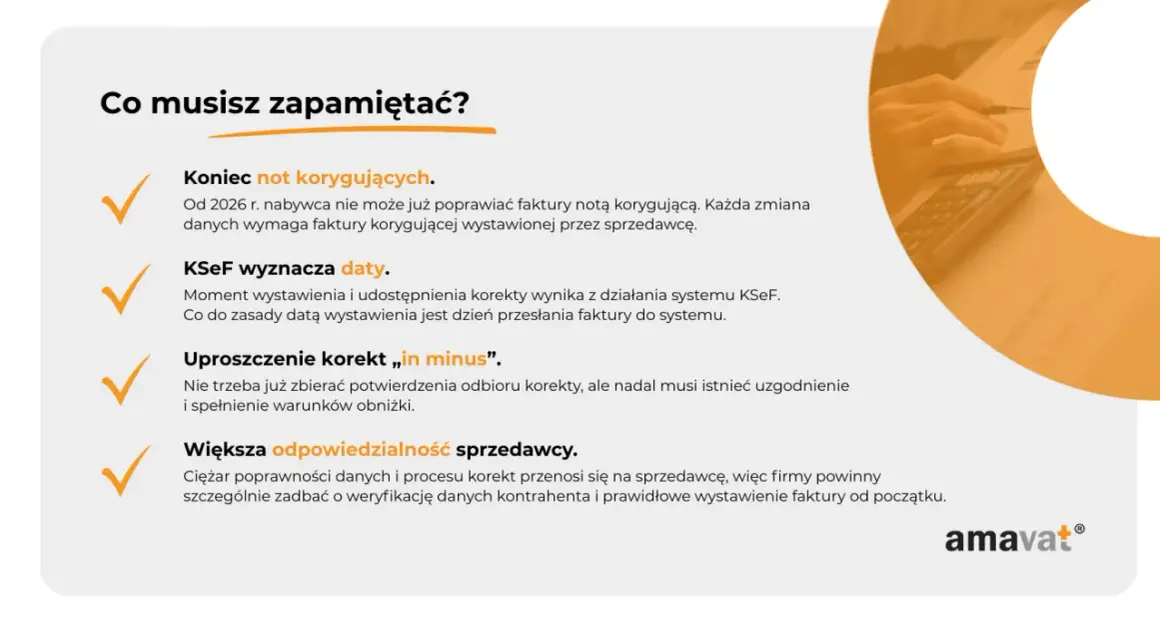

- Od 1 lutego 2026 r. nie wystawia się już takich dokumentów ani w KSeF, ani poza nim.

- W obecnym obiegu podstawowym narzędziem poprawy błędów jest faktura korygująca.

- W firmie najwięcej problemów robi nie sam błąd, tylko zbyt późna reakcja i brak porządku w dokumentach.

Czym była i dlaczego korzystał z niej nabywca

Patrzę na ten dokument jako na narzędzie porządkowe, a nie podatkowe. Nabywca wystawiał go wtedy, gdy na fakturze pojawiała się pomyłka w danych formalnych, ale bez naruszenia kwot, stawki czy podstawy opodatkowania. Żeby miał moc, potrzebował akceptacji wystawcy, więc nie był jednostronną poprawką „na własną rękę”.

W praktyce pomagał przy zwykłych pomyłkach biurowych: literówce w nazwie, błędnym adresie, złym NIP-ie czy przesuniętej dacie. Dla małej firmy, pensjonatu albo lokalnej wypożyczalni sprzętu to była po prostu szybsza droga do uporządkowania papierów niż wymiana całej faktury, o ile błąd nie dotykał podatku. To rozróżnienie prowadzi nas do najważniejszej części: co rzeczywiście dało się tym dokumentem poprawić.

Jakie błędy można było poprawić, a jakich nie

| Rodzaj błędu | Czy dało się to poprawić | Dlaczego to było ważne |

|---|---|---|

| Imię, nazwisko, nazwa firmy lub adres | Tak | To typowy błąd formalny, który utrudniał identyfikację stron, ale nie zmieniał wartości sprzedaży. |

| NIP sprzedawcy albo nabywcy | Tak | Jedna cyfra potrafiła zablokować księgowanie i rozliczenie VAT, mimo że sama transakcja była prawidłowa. |

| Data wystawienia albo numer faktury | Tak | To elementy identyfikacyjne dokumentu, istotne dla obiegu księgowego i porządkowania archiwum. |

| Nazwa towaru lub usługi | Nie | Taki błąd dotyczył już treści transakcji, a nie tylko metryki dokumentu. |

| Ilość, cena jednostkowa, stawka VAT, kwota podatku, wartość netto lub brutto | Nie | To były elementy wpływające na rozliczenie, więc należały do faktury korygującej. |

Co zmienił KSeF i dlaczego dziś działa to inaczej

To jest najważniejsza zmiana dla firm w 2026 r.: dawny mechanizm zniknął z obiegu. Jak podaje KSeF, od 1 lutego 2026 r. przepisy dotyczące not korygujących zostały uchylone, więc nie wystawia się ich już ani w systemie, ani poza nim. W praktyce oznacza to koniec wygodnego doprecyzowania faktury przez nabywcę.

System wdrażano etapami: od 1 lutego 2026 r. objął największych podatników, od 1 kwietnia 2026 r. kolejnych, a najmniejsi mogą jeszcze do końca 2026 r. korzystać z przejściowego limitu 10 000 zł sprzedaży brutto w miesiącu przy fakturach poza KSeF. Nie zmienia to jednak jednego: sposób poprawiania błędów nie wrócił do starego modelu. Gdy trzeba skorygować dokument, podstawowym narzędziem pozostaje faktura korygująca.

W systemie elektronicznym nie ma też miejsca na „poprawianie pliku po cichu”. Jeżeli faktura jest już wystawiona, trzeba wystawić korektę, a nie edytować dokument. To prowadzi do prostego pytania: co zrobić, gdy błąd pojawi się dziś na już wystawionej fakturze?

Jak poprawić fakturę dziś bez tej procedury

W obecnym obiegu nie szukam obejścia, tylko właściwego narzędzia. Jeżeli błąd dotyczy danych formalnych, ale dokument jest już wystawiony, najbezpieczniej wrócić do wystawcy i poprosić o fakturę korygującą. Jeżeli błąd dotyczy kwot, podatku albo elementów sprzedaży, ta sama ścieżka jest właściwa tym bardziej.

| Sytuacja | Najbezpieczniejsze działanie | Praktyczny komentarz |

|---|---|---|

| Błędna nazwa, adres albo NIP kontrahenta | Poprosić wystawcę o fakturę korygującą | To dziś podstawowy sposób poprawy danych identyfikacyjnych. |

| Błędna kwota, stawka VAT, ilość lub cena | Wystawić korektę przez sprzedawcę | Tu nie ma miejsca na improwizację, bo błąd wpływa na rozliczenie. |

| Faktura wystawiona w KSeF | Korekta tylko w systemie, bez edycji pierwotnego dokumentu | W KSeF liczy się ślad systemowy, nie ręczne poprawki. |

| Dokument sprzed zmiany przepisów | Sprawdzić datę wystawienia i stan prawny obowiązujący w tamtym czasie | Przy archiwalnych fakturach znaczenie ma to, kiedy dokument powstał. |

- Najpierw ustalam, czy błąd wpływa na kwoty albo VAT.

- Jeśli tak, proszę wystawcę o korektę, a nie o „poprawienie ręczne”.

- Jeśli dokument jest w KSeF, nie próbuję go naprawiać poza systemem.

- Wysyłam do księgowości zarówno pierwotny dokument, jak i korektę.

- Zostawiam ślad korespondencji, bo później oszczędza to wielu wyjaśnień.

Wbrew pozorom nie chodzi o formalność dla samej formalności. Jeżeli faktura trafia do JPK, rozliczeń VAT albo płatności bankowych, każdy rozjazd w danych szybko wraca w postaci pytań od księgowości. Dlatego w firmie uczę prostego nawyku: najpierw ustal, czy błąd jest formalny, czy rozliczeniowy, a dopiero potem wybieraj narzędzie. Tę samą zasadę dobrze widać w codziennych błędach popełnianych przez przedsiębiorców.

Najczęstsze pomyłki w firmach i jak ich uniknąć

- Traktowanie błędnego NIP-u jako drobiazgu. Jedna cyfra potrafi rozwalić księgowanie po stronie klienta i wywołać niepotrzebne pytania w rozliczeniach.

- Próba zmiany kwoty lub VAT przez zły dokument. To najkrótsza droga do chaosu, bo korekta wartości wymaga właściwej faktury korygującej.

- Używanie starych wzorów po zmianie przepisów. W 2026 r. to szczególnie ryzykowne, bo część firm nadal pracuje na szablonach sprzed wdrożenia KSeF.

- Brak śladu w korespondencji. Jeśli poprawka idzie mailem, trzymaj wiadomości razem z dokumentami, inaczej później trudno odtworzyć historię sprawy.

- Mieszanie korekty z duplikatem. Duplikat służył do zaginionego dokumentu, a nie do poprawiania jego treści.

W małych firmach to zwykle nie brak wiedzy, tylko pośpiech. Ale pośpiech przy dokumentach kończy się najgorzej, bo potem księgowość musi domyślać się, co było pierwotne, a co poprawione. Żeby zobaczyć, jak to wygląda w praktyce, najlepiej odnieść to do kilku zwykłych sytuacji z życia firmy.

Przykłady z codziennej działalności gospodarczej

Najlepiej widać to na prostych przypadkach. W pensjonacie w górach, który wystawia faktury gościom biznesowym, literówka w nazwie firmy nie zmienia sprzedaży, ale potrafi utrudnić księgowanie po stronie klienta. W takiej sytuacji dziś prosi się o korektę wystawcy, a nie o dawną notę.

- Pensjonat lub hotel: na fakturze wpisano zły adres firmy gościa. To błąd formalny, ale dla działu księgowego po drugiej stronie może oznaczać konieczność wyjaśnienia dokumentu.

- Wypożyczalnia sprzętu lub serwis: pomylono NIP kontrahenta. Tu ważna jest szybka reakcja, bo taki szczegół potrafi zablokować rozliczenie VAT lub płatność.

- Firma szkoleniowa albo usługowa: na fakturze pojawił się zły numer dokumentu. Sama transakcja jest poprawna, ale obieg dokumentów już nie, więc warto od razu wprowadzić korektę i zachować ślad po uzgodnieniu.

Te przykłady są proste, ale właśnie dlatego są użyteczne. W codziennym biznesie rzadko chodzi o spektakularny błąd. Częściej problemem jest jedna niepasująca dana, która uruchamia cały łańcuch poprawek. I dlatego ostatni krok jest zawsze taki sam: dobrze uporządkować dokumenty, zanim ktoś po drugiej stronie zacznie ich szukać.

Jak uporządkować dokumenty, żeby korekta nie wracała przy kontroli

Jeżeli mam wskazać jedną rzecz, która najbardziej zmniejsza ryzyko, to jest nią zwykła, szybka weryfikacja danych przed wystawieniem dokumentu. To oszczędza czas, a w małej firmie często też nerwy i relację z klientem. Dobrze działa prosty zestaw zasad, które można wdrożyć bez żadnego systemu zaawansowanego.

- Trzymaj pierwotną fakturę i korektę razem w jednym folderze.

- Przechowuj korespondencję, z której wynika, co było błędne i co zostało poprawione.

- Sprawdzaj dane kontrahenta przed wysyłką dokumentu, nie po fakcie.

- Aktualizuj szablony i automaty księgowe po każdej zmianie przepisów.

- Jeżeli pracujesz na dokumentach starszych niż zmiana, zawsze patrz na datę wystawienia i obowiązujący wtedy reżim prawny.