Podatek od nieruchomości liczony od wartości brzmi abstrakcyjnie, ale w praktyce oznacza bardzo konkretną zmianę: wysokość daniny zależy nie od metrażu, lecz od tego, ile naprawdę wart jest lokal, dom albo działka. W tym artykule wyjaśniam, co to jest podatek katastralny, jak działałby w praktyce, czym różni się od obecnego systemu w Polsce i kogo uderzyłby najmocniej. Pokazuję też, dlaczego temat wraca w debacie publicznej i na jakie szczegóły trzeba patrzeć, zanim oceni się go na chłodno.

Najważniejsze fakty o podatku od wartości nieruchomości

- To coroczna danina liczona od wartości nieruchomości, a nie od metrów kwadratowych.

- W Polsce w 2026 roku nadal działa podatek od nieruchomości oparty na powierzchni, nie powszechny system wartościowy.

- Najmocniej odczułyby go osoby posiadające drogie mieszkania, domy w atrakcyjnych lokalizacjach i kilka lokali jednocześnie.

- Kluczowe znaczenie mają wycena, częstotliwość aktualizacji, progi ulgowe i możliwość odwołania od wartości.

- W górskich kurortach i innych drogich miejscowościach różnica między obecnym podatkiem a podatkiem od wartości byłaby szczególnie wyraźna.

Podatek od wartości nieruchomości to danina od majątku, nie od metrażu

Najkrócej mówiąc, chodzi o coroczny podatek liczony od urzędowo ustalonej albo rynkowej wartości nieruchomości. W żargonie podatkowym to rozwiązanie ad valorem, czyli „według wartości”. Jeśli dwa mieszkania mają ten sam metraż, ale jedno jest warte 400 tys. zł, a drugie 900 tys. zł, to przy takim systemie zapłacą różną kwotę.

To ważne rozróżnienie, bo wiele osób myli kataster z jednorazową opłatą przy zakupie. Tu nie chodzi o transakcję, tylko o samo posiadanie majątku. W praktyce taki system opiera się na dwóch rzeczach: wiarygodnej wycenie nieruchomości i stawce procentowej, która tę wartość przelicza na roczną daninę. Ja patrzę na to tak: im bardziej precyzyjna wycena, tym bardziej logiczny system, ale też tym większa potrzeba aktualizacji danych i kontroli. Żeby zobaczyć, skąd biorą się koszty i spory, trzeba przejść do samego mechanizmu.

Jak taki podatek działałby w praktyce

Żeby system działał, państwo musi najpierw ustalić wartość, potem przyłożyć stawkę i dopiero wtedy wyliczyć należność. W teorii brzmi to prosto, ale w praktyce decydują wycena, aktualizacja danych i ewentualne ulgi. Bez tego podatek od wartości szybko staje się chaotyczny albo społecznie trudny do obrony.

| Etap | Co się dzieje | Dlaczego ma znaczenie |

|---|---|---|

| Wycena | Ustalana jest wartość rynkowa albo urzędowa lokalu, domu lub działki. | To od tej liczby zależy cały dalszy wynik. |

| Stawka | Do wartości stosuje się określony procent. | Nawet niewielka różnica stawki może mocno zmienić podatek. |

| Ulgi i wyjątki | System może przewidywać progi, zwolnienia lub odroczenia. | Bez nich podatek bywa zbyt ciężki dla części właścicieli. |

| Aktualizacja danych | Wartość trzeba okresowo korygować. | Stare dane zniekształcają obraz i psują zaufanie do systemu. |

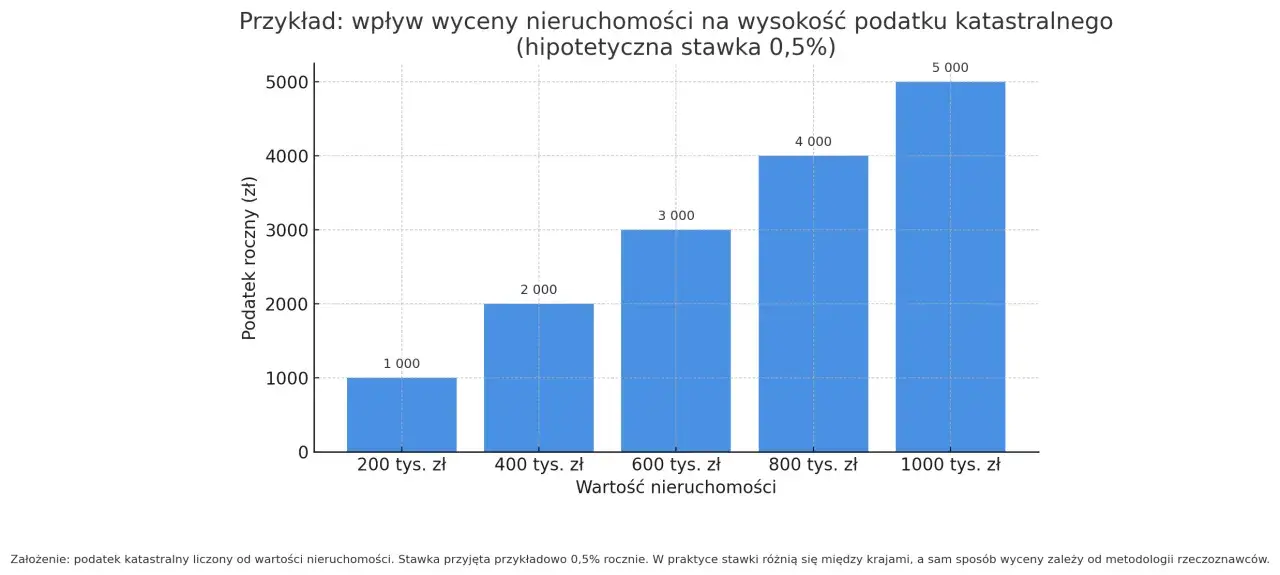

Czysto ilustracyjnie: jeśli mieszkanie jest warte 700 000 zł, to przy stawce 1% roczny podatek wyniósłby 7 000 zł. Przy 0,5% byłoby to 3 500 zł, a przy 1,5% już 10 500 zł. Ten sam metraż mógłby więc dać zupełnie inny rachunek w zależności od lokalizacji. W popularnym górskim kurorcie lokal o podobnym układzie bywa wyceniany dużo wyżej niż w tańszej miejscowości, więc ciężar podatku rośnie nie przez liczbę pokoi, tylko przez cenę rynku. I właśnie dlatego porównanie z obecnym podatkiem od nieruchomości jest tak ważne.

Czym różni się od obecnego podatku od nieruchomości w Polsce

Dziś właściciel mieszkania płaci podatek od powierzchni, a stawkę wyznacza gmina w granicach ustawowego limitu. Jak podaje Ministerstwo Finansów, rada gminy ustala wysokość stawek, ale nie mogą one przekroczyć maksymalnych poziomów ogłaszanych co roku. W 2026 roku dla budynków mieszkalnych górny limit wynosi 1,25 zł za m², więc mieszkanie 60 m² daje maksymalnie 75 zł rocznie, jeśli gmina stosuje najwyższą stawkę.

| Cecha | Obecny podatek od nieruchomości | Podatek katastralny |

|---|---|---|

| Podstawa | Metraż i rodzaj nieruchomości | Wartość rynkowa albo urzędowa |

| Wpływ lokalizacji | Ograniczony | Duży, bo cena w danej okolicy bezpośrednio wpływa na daninę |

| Przewidywalność | Wysoka, łatwo oszacować kwotę z metrażu | Niższa, bo liczy się aktualna wycena |

| Przykład rocznego obciążenia | 60 m² x 1,25 zł = 75 zł przy maksymalnej stawce | 700 000 zł x 1% = 7 000 zł w przykładzie ilustracyjnym |

| Największa zmiana dla właściciela | Raczej niewielka między lokalizacjami | Duża między tanim a drogim rynkiem |

Różnica wygląda na techniczną, ale dla właściciela mieszkania to zupełnie inna historia budżetowa. Przy systemie wartościowym to nie metraż, lecz lokalizacja i wartość rynkowa zaczynają decydować o ciężarze podatku. Z tego powodu nie każda grupa właścicieli odczułaby nową daninę tak samo.

Kto odczułby go najmocniej

Największą zmianę poczuliby właściciele drogich nieruchomości: mieszkań w centrach dużych miast, apartamentów w kurortach oraz lokali w miejscowościach turystycznych. W górach widać to szczególnie dobrze: dwa mieszkania po 45 m² mogą mieć zupełnie inną wartość tylko dlatego, że jedno stoi w popularnym kurorcie, a drugie w tańszej gminie.

- Właściciele jednego, ale bardzo drogiego mieszkania mogliby płacić wyraźnie więcej niż dziś, mimo niewielkiego metrażu.

- Osoby mające kilka lokali odczułyby to jeszcze mocniej, bo podatek sumowałby się od każdego aktywa osobno.

- Seniorzy i inni właściciele z niskim dochodem, ale wysoką wartością majątku, mogliby mieć problem z płynnością finansową.

- Inwestorzy kupujący lokale pod najem musieliby dokładniej liczyć rentowność, bo stały koszt podatkowy byłby dużo bardziej odczuwalny.

Nie zawsze chodzi więc o bogactwo w gotówce. Czasem problemem jest majątek „na papierze”, który ma wysoką wartość, ale nie daje wolnych środków na bieżące opłaty. Część właścicieli próbowałaby zapewne przerzucić koszt w czynszu najmu, ale to zależy od rynku i nie zawsze jest możliwe. Z tej perspektywy łatwo zrozumieć, dlaczego jedni widzą w nim narzędzie porządkowania rynku, a inni ryzyko nowych problemów.

Jakie są zalety i ryzyka takiego rozwiązania

Co przemawia za takim podatkiem

- Lepiej wiąże obciążenie z realną wartością majątku, a nie z samym metrażem.

- Może przynosić samorządom większe i bardziej elastyczne wpływy.

- W teorii ogranicza opłacalność trzymania wielu pustych lokali tylko jako lokaty kapitału.

Przeczytaj również: Kwota wolna od podatku 2026 - Ile wynosi i jak zyskać 3600 zł?

Gdzie pojawiają się problemy

- Wymaga kosztownej i powszechnej wyceny nieruchomości.

- Może rodzić spory o wartość lokalu, jeśli wycena jest zbyt sztywna albo zbyt rzadko aktualizowana.

- Jest mniej przewidywalny dla osób planujących domowy budżet na lata.

- Bez ulg, odroczeń i progów ochronnych mocno uderza w osoby mające drogi majątek, ale niski dochód bieżący.

Najlepsze wersje tego systemu zwykle nie są skrajne. W praktyce liczą się progi wejścia, ulgi dla wybranych grup, możliwość rozłożenia płatności i jasna procedura odwołania od wyceny. Bez tego sama idea szybko zamienia się w polityczny spór, a nie w sensowną reformę. Żeby jednak nie mówić o tym abstrakcyjnie, trzeba wprost odpowiedzieć, co dzieje się dziś w Polsce i dlaczego temat wraca co jakiś czas.

Czy podatek katastralny obowiązuje w Polsce

Na dziś nie. W Polsce nadal działa klasyczny podatek od nieruchomości, a nie powszechny system oparty na wartości. W oficjalnych komunikatach Ministerstwa Finansów nie było zapowiedzi wprowadzenia ogólnego podatku od wartości nieruchomości, a bez powszechnej taksacji i aktualnej bazy wycen taki model i tak nie miałby technicznych podstaw. To dlatego rozmowa o nim pojawia się częściej jako projekt, postulat albo propozycja, a nie obowiązujące prawo.

W praktyce oznacza to, że właściciel mieszkania czy domu nie powinien zakładać, że obecny system już został zastąpiony. Jeśli temat wraca w debacie publicznej, zwykle chodzi o rozwiązania ograniczone do wybranych grup nieruchomości albo o próby wprowadzenia progów i wyjątków. Samo hasło brzmi groźnie albo atrakcyjnie, ale o realnym wpływie decydują szczegóły. I właśnie na nie patrzę zawsze najpierw.

Na te trzy elementy patrzę, gdy reforma wraca do rozmów

Jeśli znów pojawi się propozycja podatku od wartości nieruchomości, ja zawsze sprawdzam trzy rzeczy: kogo obejmie, jak policzą wartość i czy będą zabezpieczenia dla osób, które mają drogie mieszkanie, ale nie mają z czego co roku płacić wysokiej daniny. To właśnie te detale odróżniają reformę od samego hasła.

- Kogo obejmie - wszystkich właścicieli czy tylko osoby z większą liczbą lokali albo z nieruchomościami o wysokiej wartości.

- Jak policzą wartość - rynkowo, urzędowo czy z użyciem średnich cen dla danej gminy, bo to przesądza o wysokości rachunku.

- Czy będą zabezpieczenia - ulgi, limity, odroczenia albo możliwość odwołania od wyceny są kluczowe dla zwykłych właścicieli.

Dla osoby mieszkającej lub inwestującej w drogiej lokalizacji, także w górskich miejscowościach turystycznych, to nie jest akademicka różnica, tylko realna kwota w rocznym budżecie. Dlatego zamiast skupiać się na samym haśle, lepiej patrzeć na konstrukcję systemu, bo to ona przesądza o tym, czy podatek będzie sprawiedliwy, przewidywalny i możliwy do udźwignięcia. Właśnie tak czytam ten temat i właśnie tak warto go oceniać.