Precyzyjne zarządzanie budżetem i optymalizacja wydatków to fundamenty sukcesu każdego przedsiębiorstwa. W kontekście zatrudnienia, kluczowe jest zrozumienie wszystkich kosztów związanych z umową zlecenie, zwłaszcza że przepisy potrafią być złożone i dynamiczne. Ten artykuł dostarczy Ci szczegółowych informacji na temat całkowitych kosztów zatrudnienia zleceniobiorcy w 2026 roku, w tym minimalnej stawki godzinowej, składek ZUS oraz wpływu statusu zleceniobiorcy na ostateczne obciążenia finansowe. Dzięki temu będziesz mógł świadomie planować budżet i podejmować optymalne decyzje.

Ile kosztuje umowa zlecenie w 2026? Najważniejsze aspekty dla pracodawcy.

- Minimalna stawka godzinowa od 1 stycznia 2026 roku wynosi 31,40 zł brutto.

- Standardowy całkowity koszt pracodawcy to wynagrodzenie brutto plus około 20,48% wynagrodzenia brutto na składki ZUS.

- Zatrudnienie studenta do 26. roku życia lub osoby z innym zatrudnieniem (z pensją min. krajowej) to najczęściej koszt równy wynagrodzeniu brutto, bez składek ZUS po stronie pracodawcy.

- Emeryci i renciści mogą być zwolnieni ze składek na Fundusz Pracy i Fundusz Solidarnościowy (FP i FS).

- Umowa zlecenie z własnym pracownikiem jest w pełni oskładkowana jak umowa o pracę.

- Dodatkowym kosztem może być wpłata na Pracownicze Plany Kapitałowe (PPK) w wysokości 1,5% wynagrodzenia brutto.

Dla każdego przedsiębiorcy, który chce efektywnie zarządzać finansami firmy, precyzyjne wyliczenie całkowitych kosztów zatrudnienia zleceniobiorcy jest absolutnie kluczowe. Nie chodzi tylko o to, by wiedzieć, ile pieniędzy wyda się w danym miesiącu. To także podstawa do prawidłowego budżetowania, planowania długoterminowych strategii rozwoju i, co najważniejsze, unikania kosztownych błędów w rozliczeniach z Zakładem Ubezpieczeń Społecznych czy urzędem skarbowym. Jako ekspertka w tej dziedzinie, zawsze podkreślam, że ignorowanie tych aspektów może prowadzić do poważnych konsekwencji finansowych i prawnych.

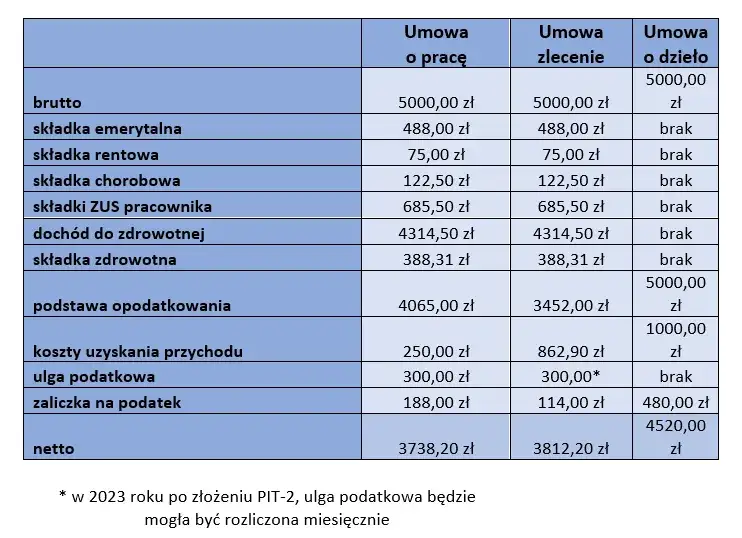

Całkowity koszt zatrudnienia zleceniobiorcy dla pracodawcy składa się z dwóch podstawowych elementów: wynagrodzenia brutto, które otrzymuje zleceniobiorca, oraz składek na ubezpieczenia społeczne, które są finansowane przez zleceniodawcę. Zrozumienie tych składników to pierwszy krok do świadomego zarządzania kosztami.

Warto zacząć od podstaw. Od 1 stycznia 2026 roku minimalna stawka godzinowa na umowie zlecenia wynosi 31,40 zł brutto. Jest to absolutne minimum, które musisz zapewnić zleceniobiorcy za każdą godzinę pracy. Pamiętaj, że niezależnie od warunków umowy, nie możesz zejść poniżej tej kwoty. To ważna informacja dla każdego, kto planuje zatrudnienie na podstawie umowy zlecenie.

Składki ZUS finansowane przez pracodawcę

Kiedy mówimy o kosztach po stronie pracodawcy, nie możemy pominąć składek na ubezpieczenia społeczne. Ich wysokość i obowiązek opłacania zależą od wielu czynników, ale istnieją pewne stałe elementy, które musisz uwzględnić w swoich kalkulacjach. Przyjrzyjmy się im bliżej.

Ubezpieczenie emerytalne

Jedną z kluczowych składek jest ubezpieczenie emerytalne. Po stronie pracodawcy wynosi ono 9,76% podstawy wymiaru. To stały element, który musisz wziąć pod uwagę, chyba że zleceniobiorca podlega specyficznym zwolnieniom, o których opowiem w dalszej części artykułu.

Ubezpieczenie rentowe

Kolejnym kosztem jest ubezpieczenie rentowe. W tym przypadku pracodawca finansuje składkę w wysokości 6,50% podstawy wymiaru. Podobnie jak w przypadku ubezpieczenia emerytalnego, jest to standardowa wartość, która wchodzi w skład całkowitego obciążenia.

Ubezpieczenie wypadkowe

Ubezpieczenie wypadkowe to składka, której wysokość może się różnić. Standardowo wynosi ona 1,67% podstawy wymiaru. Warto jednak pamiętać, że stopa procentowa jest zróżnicowana i zależy od wielu czynników, takich jak liczba ubezpieczonych w firmie czy rodzaj prowadzonej działalności. Zawsze warto zweryfikować dokładną stawkę dla Twojej branży.

Fundusz Pracy (FP) i Fundusz Solidarnościowy (FS)

Do listy składek dochodzą również te na Fundusz Pracy i Fundusz Solidarnościowy. Łącznie wynoszą one 2,45% podstawy wymiaru. Są to składki, które mają na celu wspieranie rynku pracy i osób bezrobotnych. Warto pamiętać, że w niektórych przypadkach, np. przy zatrudnianiu emerytów, mogą wystąpić zwolnienia z ich opłacania.

Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP)

Ostatnią ze składek finansowanych przez pracodawcę jest Fundusz Gwarantowanych Świadczeń Pracowniczych. Jego wysokość to 0,10% podstawy wymiaru. Ten fundusz ma za zadanie chronić prawa pracowników w przypadku niewypłacalności pracodawcy.

Koszty zatrudnienia na umowie zleceniu a status zleceniobiorcy

Jak już wspomniałam, koszt zatrudnienia na umowie zleceniu nie jest stały i może znacząco różnić się w zależności od statusu osoby, którą zatrudniasz. To właśnie tutaj leży największa szansa na optymalizację kosztów, ale także ryzyko popełnienia błędu. Przyjrzyjmy się najczęstszym scenariuszom.

Zatrudnienie studenta do 26. roku życia

Jednym z najbardziej korzystnych dla pracodawcy scenariuszy jest zatrudnienie studenta lub ucznia, który nie ukończył 26 lat. To często wykorzystywana forma współpracy, która pozwala na znaczące obniżenie kosztów.

Zgodnie z obowiązującymi przepisami, studenci lub uczniowie do ukończenia 26 lat są zwolnieni z opłacania składek na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe, wypadkowe) oraz zdrowotne z tytułu umowy zlecenia. Oznacza to, że kosztem pracodawcy jest w tym przypadku wyłącznie wynagrodzenie brutto zleceniobiorcy. To istotna oszczędność, która sprawia, że studenci są atrakcyjnymi kandydatami do pracy na zlecenie.

Przykład obliczenia kosztu zatrudnienia studenta:

- Minimalna stawka godzinowa: 31,40 zł brutto

- Liczba przepracowanych godzin: 100h

- Wynagrodzenie brutto: 31,40 zł/h * 100h = 3140,00 zł

- Składki ZUS po stronie pracodawcy: 0 zł (zwolnienie)

- Całkowity koszt pracodawcy: 3140,00 zł

Zatrudnienie zleceniobiorcy z innym zatrudnieniem

Kolejnym scenariuszem, który może przynieść oszczędności, jest zatrudnienie osoby, która jest już zatrudniona w innej firmie na umowę o pracę i osiąga tam odpowiednio wysokie wynagrodzenie.

W przypadku tzw. zbiegu tytułów do ubezpieczeń, jeśli zleceniobiorca jest już zatrudniony w innej firmie na umowę o pracę i osiąga tam wynagrodzenie co najmniej w wysokości minimalnego wynagrodzenia krajowego (które w 2026 roku wynosi 4806 zł brutto), z umowy zlecenia obowiązkowa jest dla niego tylko składka zdrowotna. Co ważne, składkę zdrowotną w całości finansuje zleceniobiorca. Dla pracodawcy oznacza to, że jego kosztem z tytułu umowy zlecenia jest wówczas tylko wynagrodzenie brutto, bez dodatkowych składek ZUS.Praktyczny przykład i weryfikacja:

Załóżmy, że zatrudniasz zleceniobiorcę na 80 godzin miesięcznie z minimalną stawką godzinową (31,40 zł). Wynagrodzenie brutto wyniesie 2512,00 zł (31,40 zł * 80h). Jeśli zleceniobiorca przedstawi oświadczenie, że jest zatrudniony w innej firmie i osiąga tam co najmniej minimalne wynagrodzenie krajowe, Twój całkowity koszt to również 2512,00 zł. Zawsze pamiętaj o uzyskaniu od zleceniobiorcy odpowiedniego oświadczenia potwierdzającego jego status ubezpieczeniowy, aby uniknąć późniejszych problemów z ZUS.

Umowa zlecenie jako jedyne źródło dochodu (pełne oskładkowanie)

Sytuacja zmienia się, gdy umowa zlecenie jest dla zleceniobiorcy jedynym tytułem do ubezpieczeń. Wówczas wiąże się to z pełnym oskładkowaniem, co oznacza, że pracodawca ponosi standardowe koszty składek ZUS.Szczegółowy przykład obliczenia całkowitego kosztu pracodawcy:

Przyjmijmy, że zleceniobiorca pracuje 160 godzin miesięcznie przy minimalnej stawce godzinowej (31,40 zł brutto).-

Wynagrodzenie brutto zleceniobiorcy:

31,40 zł/h * 160h = 5024,00 zł -

Składki ZUS finansowane przez pracodawcę (od 5024,00 zł brutto):

- Ubezpieczenie emerytalne (9,76%): 5024,00 zł * 0,0976 = 490,44 zł

- Ubezpieczenie rentowe (6,50%): 5024,00 zł * 0,0650 = 326,56 zł

- Ubezpieczenie wypadkowe (1,67%): 5024,00 zł * 0,0167 = 83,90 zł

- Fundusz Pracy i Fundusz Solidarnościowy (2,45%): 5024,00 zł * 0,0245 = 123,09 zł

- Fundusz Gwarantowanych Świadczeń Pracowniczych (0,10%): 5024,00 zł * 0,0010 = 5,02 zł

-

Suma składek ZUS po stronie pracodawcy:

490,44 zł + 326,56 zł + 83,90 zł + 123,09 zł + 5,02 zł = 1029,01 zł -

Całkowity koszt pracodawcy:

5024,00 zł (brutto) + 1029,01 zł (składki ZUS) = 6053,01 zł

W tym scenariuszu, całkowite obciążenie pracodawcy składkami ZUS wynosi około 20,48% wynagrodzenia brutto.

Warto również wspomnieć o dobrowolnym ubezpieczeniu chorobowym (2,45%). Jest ono opłacane w całości przez zleceniobiorcę i nie stanowi bezpośredniego kosztu pracodawcy. Jednakże, jego zgłoszenie wpływa na podstawę wymiaru składki zdrowotnej, co jest istotne dla samego zleceniobiorcy.

Zatrudnienie emeryta lub rencisty

Zatrudnianie emerytów i rencistów na umowę zlecenie również wiąże się ze specyficznymi regulacjami, które mogą wpłynąć na wysokość składek ZUS po stronie pracodawcy.

Zleceniodawcy zatrudniający kobiety po ukończeniu 55 lat i mężczyzn po ukończeniu 60 lat są zwolnieni z opłacania składek na Fundusz Pracy (FP) i Fundusz Solidarnościowy (FS). Jest to forma zachęty do aktywizacji zawodowej osób starszych, która pozwala na niewielkie, ale zauważalne oszczędności.

Przykład kalkulacji kosztów dla pracującego emeryta/rencisty:

Przyjmijmy te same dane, co w poprzednim przykładzie: wynagrodzenie brutto 5024,00 zł.

- Ubezpieczenie emerytalne (9,76%): 490,44 zł

- Ubezpieczenie rentowe (6,50%): 326,56 zł

- Ubezpieczenie wypadkowe (1,67%): 83,90 zł

- Fundusz Pracy i Fundusz Solidarnościowy: 0 zł (zwolnienie)

- Fundusz Gwarantowanych Świadczeń Pracowniczych: 0 zł (zwolnienie)

Suma składek ZUS po stronie pracodawcy: 490,44 zł + 326,56 zł + 83,90 zł = 900,90 zł

Całkowity koszt pracodawcy: 5024,00 zł (brutto) + 900,90 zł (składki ZUS) = 5924,90 zł

Jak widać, brak składek na FP i FS obniża całkowity koszt pracodawcy w tym scenariuszu.

Umowa zlecenie z własnym pracownikiem

Szczególną uwagę należy zwrócić na sytuację, gdy umowa zlecenie jest zawierana z osobą, która jest już Twoim pracownikiem na podstawie umowy o pracę. W takim przypadku Zakład Ubezpieczeń Społecznych traktuje umowę zlecenie jako część stosunku pracy.

Oznacza to, że przychód z takiej umowy zlecenie jest traktowany jak przychód ze stosunku pracy, co skutkuje obowiązkiem opłacania wszystkich składek ZUS, tak jak od umowy o pracę. Nie ma tu zastosowania zasada zbiegu tytułów do ubezpieczeń, co jest kluczową różnicą.

W tym scenariuszu, podstawy wymiaru składek z umowy o pracę i umowy zlecenia są sumowane. Oznacza to, że wszystkie składki (emerytalne, rentowe, chorobowe, wypadkowe, zdrowotne, FP, FS, FGŚP) są naliczane od łącznego wynagrodzenia brutto z obu tytułów, aż do osiągnięcia rocznego limitu podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe.

Przeczytaj również: Normy zatrudnienia pielęgniarek: Oblicz, uniknij kar!

Inne potencjalne koszty, o których pracodawca powinien pamiętać

Poza składkami ZUS, istnieją inne elementy, które mogą wpłynąć na całkowity koszt zatrudnienia zleceniobiorcy. Ważne jest, abyś miał je na uwadze, planując swój budżet.

Pracownicze Plany Kapitałowe (PPK)

Pracownicze Plany Kapitałowe (PPK) to kolejny potencjalny koszt dla pracodawcy. Jeśli zleceniobiorca, który podlega obowiązkowo ubezpieczeniom emerytalnemu i rentowym, nie zrezygnował z uczestnictwa w PPK, jako pracodawca jesteś zobowiązany do finansowania wpłaty podstawowej w wysokości 1,5% wynagrodzenia brutto. To dodatkowy wydatek, który należy uwzględnić w kalkulacjach, zwłaszcza przy dłuższych umowach zlecenie.

Podatek dochodowy

Jako pracodawca (zleceniodawca) pełnisz rolę płatnika zaliczek na podatek dochodowy. Oznacza to, że masz obowiązek obliczenia, pobrania i odprowadzenia zaliczki na podatek dochodowy od wynagrodzenia zleceniobiorcy do właściwego urzędu skarbowego. Standardowe koszty uzyskania przychodu dla umów zlecenie wynoszą 20% przychodu, chyba że zleceniobiorca złoży oświadczenie o zastosowaniu wyższych kosztów (np. 50% dla twórców) lub innych ulg. To nie jest bezpośredni koszt dla Ciebie, ale obowiązek administracyjny i finansowy, który musisz prawidłowo wypełnić.