Artykuł wyjaśnia kluczowe zasady obliczania wynagrodzenia za miesiąc, w którym pracownik chorował, ze szczególnym uwzględnieniem procesu "uzupełniania" podstawy wymiaru świadczeń chorobowych. Dzięki temu pracownicy działów kadr, księgowi oraz sami pracownicy zyskają praktyczne wskazówki i rzetelną wiedzę, niezbędną do prawidłowego rozliczania pensji zgodnie z obowiązującymi przepisami.

Uzupełnianie wynagrodzenia w chorobie kluczowe zasady dla prawidłowej podstawy zasiłku

- Uzupełnianie wynagrodzenia to hipotetyczne ustalenie, ile pracownik zarobiłby, gdyby przepracował cały miesiąc, służące do prawidłowego ustalenia podstawy wymiaru świadczeń chorobowych.

- Proces ten jest konieczny, gdy pracownik w miesiącu branym pod uwagę do podstawy wymiaru był nieobecny z przyczyn usprawiedliwionych i przepracował co najmniej połowę obowiązującego go czasu pracy.

- Podstawę wymiaru świadczeń chorobowych stanowi przeciętne miesięczne wynagrodzenie z 12 miesięcy, pomniejszone o 13,71% składek na ubezpieczenia społeczne.

- Wynagrodzenie za przepracowaną część miesiąca w przypadku choroby oblicza się metodą "dzielenia przez 30" (wynagrodzenie brutto / 30 * dni zwolnienia, a następnie odjęcie od pełnego wynagrodzenia).

- Dla pracownika zatrudnionego w pełnym wymiarze czasu pracy, podstawa wymiaru zasiłku nie może być niższa niż minimalne wynagrodzenie (4806 zł brutto w 2026 r.) po odliczeniu 13,71%.

- Wyrównanie do płacy minimalnej jest wymagane, gdy wynagrodzenie za samą pracę (bez części chorobowej) jest niższe niż proporcjonalne minimum za przepracowany czas.

Choroba pracownika w miesiącu zasady rozliczania wynagrodzenia

Kiedy pracownik choruje, dla działu kadr i księgowości pojawia się wyzwanie prawidłowego rozliczenia jego wynagrodzenia. Kluczowym elementem tego procesu jest zrozumienie, czym jest i dlaczego dokonuje się "uzupełniania wynagrodzenia". Mówiąc najprościej, jest to hipotetyczne ustalenie, ile pracownik zarobiłby, gdyby przepracował cały miesiąc, a nie był nieobecny z przyczyn usprawiedliwionych. Celem tego zabiegu jest nic innego, jak prawidłowe ustalenie podstawy wymiaru świadczeń chorobowych, czyli wynagrodzenia chorobowego lub zasiłku chorobowego. Bez tego kroku, podstawa mogłaby być zaniżona, co bezpośrednio wpłynęłoby na wysokość świadczenia.

Na liście płac w miesiącu, w którym pracownik chorował, znajdziemy więc dwie odrębne pozycje: wynagrodzenie za faktycznie przepracowaną część miesiąca oraz świadczenie chorobowe (wynagrodzenie chorobowe wypłacane przez pracodawcę lub zasiłek chorobowy, często wypłacany przez ZUS, choć w początkowym okresie również przez pracodawcę). Ważne jest, aby pamiętać, że są to dwa różne typy świadczeń, obliczane według odrębnych zasad, choć oba składają się na ostateczną kwotę, którą pracownik otrzymuje za dany miesiąc. Moim zdaniem, ich rozróżnienie i prawidłowe wyliczenie to podstawa transparentnego i zgodnego z prawem rozliczenia.Aby prawidłowo poruszać się w świecie rozliczeń chorobowych, musimy zdefiniować kilka kluczowych pojęć:

- Podstawa wymiaru świadczeń chorobowych: To przeciętne miesięczne wynagrodzenie wypłacone za okres 12 miesięcy kalendarzowych poprzedzających miesiąc, w którym powstała niezdolność do pracy. Kwota ta jest następnie pomniejszana o 13,71%, czyli o składki na ubezpieczenia społeczne finansowane przez pracownika. Jeśli pracownik był zatrudniony krócej, podstawę stanowi przeciętne wynagrodzenie za pełne miesiące kalendarzowe zatrudnienia.

- Miesiące wyłączane z podstawy: Zdarza się, że wynagrodzenie z danego miesiąca nie wchodzi do podstawy wymiaru. Dzieje się tak, gdy pracownik w miesiącu branym pod uwagę do podstawy wymiaru był nieobecny z przyczyn usprawiedliwionych (np. choroba, urlop bezpłatny) i przepracował mniej niż połowę obowiązującego go czasu pracy. W takiej sytuacji ten miesiąc jest po prostu pomijany w obliczeniach.

Obliczanie wynagrodzenia za przepracowaną część miesiąca

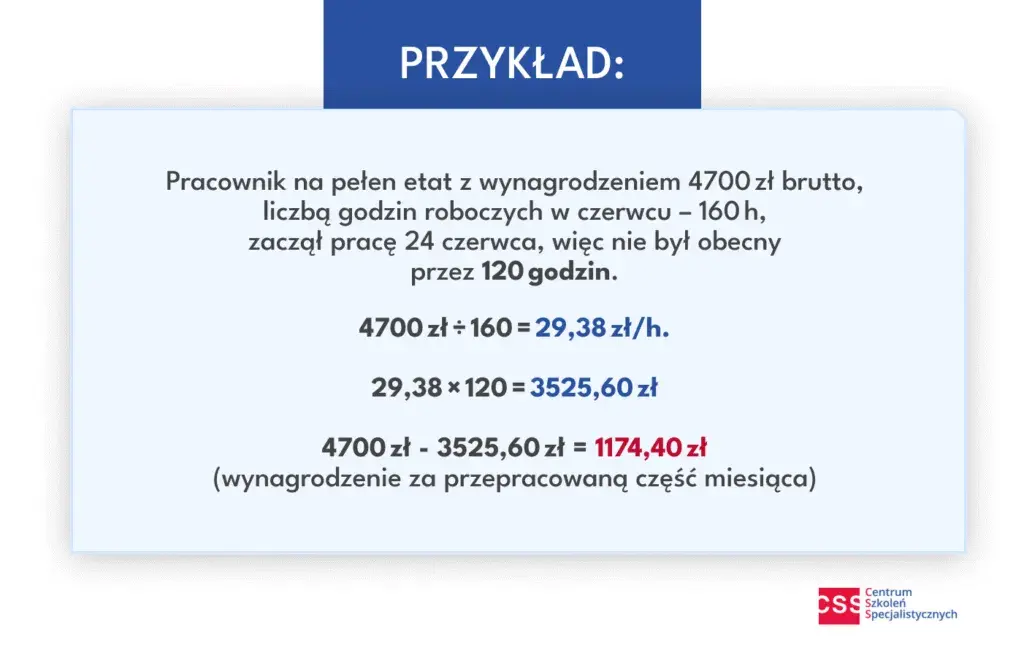

Kiedy pracownik choruje, jego wynagrodzenie za przepracowaną część miesiąca nie jest obliczane w ten sam sposób, co w przypadku innych nieobecności. Dla absencji chorobowej stosujemy specyficzną metodę, którą często nazywam "metodą dzielenia przez 30". Oto jak to wygląda krok po kroku:

- Krok 1: Wynagrodzenie miesięczne brutto pracownika dzieli się przez 30. Jest to stała liczba dni, niezależnie od tego, ile dni roboczych czy kalendarzowych ma dany miesiąc.

- Krok 2: Otrzymaną kwotę (stawkę dzienną) mnoży się przez liczbę dni zwolnienia lekarskiego.

- Krok 3: Uzyskany wynik odejmuje się od pełnego wynagrodzenia miesięcznego brutto pracownika. To, co pozostanie, to wynagrodzenie za faktycznie przepracowaną część miesiąca.

Ta metoda jest bardzo konkretna i dotyczy wyłącznie absencji chorobowej. Jest to kluczowa informacja, ponieważ jej błędne zastosowanie do innych typów nieobecności jest jednym z częstszych błędów w praktyce kadrowo-płacowej.

Przykład liczbowy: wynagrodzenie stałe i choroba

Załóżmy, że pani Anna pracuje na pełen etat i otrzymuje stałe wynagrodzenie w wysokości 5000 zł brutto miesięcznie. W styczniu 2024 roku chorowała przez 10 dni.

- Krok 1: Dzielimy wynagrodzenie brutto przez 30: 5000 zł / 30 = 166,67 zł (stawka dzienna).

- Krok 2: Mnożymy stawkę dzienną przez liczbę dni zwolnienia: 166,67 zł * 10 dni = 1666,70 zł.

- Krok 3: Odejmujemy uzyskany wynik od pełnego wynagrodzenia: 5000 zł - 1666,70 zł = 3333,30 zł.

Zatem wynagrodzenie pani Anny za przepracowaną część stycznia wyniesie 3333,30 zł brutto. Do tego dojdzie świadczenie chorobowe za 10 dni, obliczone od podstawy wymiaru zasiłku (najczęściej 80% tej podstawy). Na liście płac pani Anny pojawi się wynagrodzenie za pracę w wysokości 3333,30 zł brutto oraz wynagrodzenie chorobowe/zasiłek chorobowy za 10 dni.

Chcę jeszcze raz podkreślić: metoda "dzielenia przez 30" jest zarezerwowana dla absencji chorobowej. Dla innych rodzajów nieobecności, takich jak urlop bezpłatny, urlop wychowawczy czy nieusprawiedliwiona nieobecność, stosuje się zupełnie inne zasady obliczania wynagrodzenia, najczęściej opierające się na stawce godzinowej. Błędne stosowanie tej metody do innych nieobecności to, niestety, bardzo częsty błąd, który może prowadzić do nieprawidłowych rozliczeń i potencjalnych korekt.

Uzupełnianie podstawy wymiaru świadczeń chorobowych jak ustalić kwotę zasiłku?

Uzupełnianie wynagrodzenia do celów ustalenia podstawy wymiaru świadczeń chorobowych jest kluczowe dla sprawiedliwego i zgodnego z przepisami wyliczenia zasiłku. Dokonujemy go, gdy pracownik w miesiącu branym pod uwagę do podstawy wymiaru był nieobecny z przyczyn usprawiedliwionych (np. choroba, urlop bezpłatny, opieka nad dzieckiem) i co ważne, przepracował co najmniej połowę obowiązującego go czasu pracy. W takiej sytuacji, aby podstawa zasiłku nie była zaniżona, musimy ustalić, ile pracownik zarobiłby, gdyby pracował przez cały miesiąc.

Z kolei miesiąc jest wyłączany z podstawy wymiaru świadczeń chorobowych, jeśli pracownik przepracował w nim mniej niż połowę obowiązującego go czasu pracy z przyczyn usprawiedliwionych. W praktyce oznacza to, że jeśli absencja była na tyle długa, że pracownik nie wypracował połowy swojego normatywnego czasu pracy, wynagrodzenie z tego miesiąca nie będzie brane pod uwagę przy ustalaniu przeciętnego wynagrodzenia do podstawy zasiłku.

Zasada "połowy miesiąca" jest fundamentalna. To ona decyduje, czy wynagrodzenie z danego miesiąca zostanie wliczone do podstawy wymiaru świadczeń chorobowych po uzupełnieniu, czy też miesiąc ten zostanie całkowicie pominięty. Moim zdaniem, jest to jeden z tych elementów, który wymaga szczególnej uwagi i precyzji w analizie.

W przypadku, gdy pracownik otrzymuje wynagrodzenie stałe, sprawa jest stosunkowo prosta. Do podstawy wymiaru świadczeń chorobowych przyjmuje się wynagrodzenie miesięczne określone w umowie o pracę, pomniejszone oczywiście o 13,71% składek na ubezpieczenia społeczne. Nie ma tu potrzeby skomplikowanych obliczeń uzupełniających, jeśli pracownik przepracował co najmniej połowę miesiąca.

Inaczej wygląda sytuacja, gdy mamy do czynienia z wynagrodzeniem zmiennym (np. prowizje, premie uzależnione od wyników). Wówczas stosujemy metodę uzupełniania: wynagrodzenie osiągnięte za przepracowane dni w danym miesiącu dzieli się przez liczbę dni faktycznie przepracowanych i mnoży przez liczbę dni, które pracownik miał do przepracowania w tym miesiącu zgodnie z harmonogramem. Przykładowo, jeśli pracownik zarobił 2000 zł za 10 dni pracy, a miał do przepracowania 20 dni, uzupełnione wynagrodzenie wyniesie (2000 zł / 10 dni) * 20 dni = 4000 zł.

Szczególnym przypadkiem jest choroba w pierwszym miesiącu zatrudnienia. W takiej sytuacji podstawę wymiaru świadczeń chorobowych stanowi wynagrodzenie, które pracownik osiągnąłby, gdyby przepracował pełny miesiąc. Najczęściej jest to po prostu wynagrodzenie zasadnicze określone w umowie o pracę, pomniejszone o składki. To rozwiązanie ma na celu zapewnienie, że pracownik nie zostanie pokrzywdzony finansowo z powodu krótkiego stażu pracy.

Wynagrodzenie minimalne a choroba pracownika w 2026 roku

Kwestia minimalnego wynagrodzenia jest niezwykle istotna w kontekście chorób. Zgodnie z przepisami, podstawa wymiaru zasiłku dla pracownika zatrudnionego w pełnym wymiarze czasu pracy nie może być niższa od kwoty minimalnego wynagrodzenia za pracę, po odliczeniu 13,71% składek na ubezpieczenia społeczne. W 2026 roku, gdy minimalne wynagrodzenie brutto wynosi 4806 zł, minimalna podstawa wymiaru zasiłku wyniesie około 4147,79 zł (4806 zł - 13,71% * 4806 zł). To jest absolutne minimum, które musi być zagwarantowane.Pracodawca jest zobowiązany do wypłaty wyrównania do płacy minimalnej w sytuacji, gdy wynagrodzenie pracownika za przepracowaną część miesiąca, po zsumowaniu ze świadczeniem chorobowym (wynagrodzeniem chorobowym lub zasiłkiem), byłoby niższe od gwarantowanego wynagrodzenia minimalnego, proporcjonalnego do okresu pracy. Ważne jest jednak, aby rozróżnić dwie sytuacje: wyrównanie nie jest konieczne, jeśli wynagrodzenie jest niższe od minimalnego wyłącznie z powodu pobierania świadczenia chorobowego, które co do zasady wynosi 80% podstawy wymiaru. Obowiązek wyrównania powstaje wtedy, gdy wynagrodzenie za samą pracę (bez części chorobowej) jest niższe niż proporcjonalne minimum za przepracowany czas.

Przeczytaj również: Ile zarobisz w Biedronce? Konkretne stawki i benefity 2026

Studia przypadku: wyrównanie do płacy minimalnej

1. Brak obowiązku wyrównania

Pan Jan zarabia minimalne wynagrodzenie w wysokości 4806 zł brutto (w 2026 r.). W lutym chorował przez 10 dni. Jego wynagrodzenie za pracę za przepracowaną część miesiąca wyniesie (4806 zł / 30) * (30-10) = 160,20 zł * 20 = 3204 zł brutto. Świadczenie chorobowe za 10 dni, zakładając podstawę wymiaru 4147,79 zł netto (po odliczeniu składek), wyniesie (4147,79 zł / 30) * 10 dni * 80% = 1106,08 zł netto. Suma tych kwot (brutto wynagrodzenia za pracę + brutto świadczenia chorobowego) może być niższa od pełnego minimalnego wynagrodzenia za miesiąc. Jednakże, spadek ten wynika z faktu, że świadczenie chorobowe wynosi 80% podstawy. W tym przypadku nie ma obowiązku wyrównania, ponieważ wynagrodzenie za samą pracę (3204 zł brutto) jest proporcjonalnie wyższe niż minimalne wynagrodzenie za przepracowany czas (4806 zł / 29 dni lutego * 19 dni pracy = 3144,34 zł brutto).

2. Konieczność wyrównania

Pani Ewa zarabia 4000 zł brutto miesięcznie. W lutym 2026 roku chorowała przez 10 dni. Jej wynagrodzenie za pracę za przepracowaną część miesiąca wyniesie (4000 zł / 30) * (30-10) = 133,33 zł * 20 = 2666,60 zł brutto. Proporcjonalne minimalne wynagrodzenie za luty (29 dni) dla 19 dni pracy wynosi (4806 zł / 29) * 19 = 3144,34 zł brutto. Ponieważ wynagrodzenie pani Ewy za samą pracę (2666,60 zł) jest niższe niż proporcjonalne minimalne wynagrodzenie za przepracowany czas (3144,34 zł), pracodawca ma obowiązek wyrównać jej wynagrodzenie za pracę do kwoty 3144,34 zł. Do tego zostanie doliczone świadczenie chorobowe.

Warto również pamiętać, że nie wszystkie składniki wynagrodzenia są uwzględniane przy porównywaniu wynagrodzenia do płacy minimalnej. Do tych wyłączonych należą:

- Nagroda jubileuszowa

- Odprawa emerytalno-rentowa

- Wynagrodzenie za nadgodziny

- Dodatek za pracę w porze nocnej

- Dodatek stażowy

Najczęstsze błędy w naliczaniu pensji za miesiąc z chorobą

W mojej praktyce często spotykam się z kilkoma powtarzającymi się błędami przy naliczaniu wynagrodzenia za miesiąc, w którym pracownik chorował. Najważniejszym z nich jest błędne stosowanie metody "dzielenia przez 30". Jak już wspomniałam, ta specyficzna metoda jest przeznaczona wyłącznie dla absencji chorobowej. Niestety, zdarza się, że jest ona używana również do obliczania wynagrodzenia za urlop bezpłatny, urlop wychowawczy czy inne nieobecności. Dla tych przypadków obowiązują inne zasady, najczęściej oparte na stawce godzinowej. Takie pomyłki prowadzą do nieprawidłowych kwot na liście płac i konieczności korekt.

Innym powszechnym błędem jest pomijanie niektórych składników zmiennych wynagrodzenia przy ustalaniu podstawy wymiaru świadczeń chorobowych. Do podstawy tej wlicza się nie tylko wynagrodzenie zasadnicze, ale także premie regulaminowe, prowizje, dodatki funkcyjne i inne składniki, które pracownik otrzymuje za pracę w normalnym czasie pracy. Często zapomina się o premiach, które mimo zmiennej wysokości, mają charakter stały i są wypłacane regularnie. Ich nieuwzględnienie zaniża podstawę zasiłku, a tym samym wysokość świadczenia chorobowego.

Trzeci błąd to nieprawidłowe stosowanie zasady minimalnej podstawy wymiaru zasiłku. Jak wyjaśniłam, wyrównanie do minimalnego wynagrodzenia jest konieczne tylko w określonych przypadkach gdy wynagrodzenie za samą pracę (bez części chorobowej) jest niższe niż proporcjonalne minimum za przepracowany czas. Nierzadko spotykam się z sytuacją, gdy pracodawcy czują się zobowiązani do wyrównania wynagrodzenia do minimalnej pensji zawsze, gdy ogólne zarobki pracownika (wynagrodzenie za pracę + świadczenie chorobowe) spadają poniżej tej kwoty. To błędne założenie, ponieważ spadek ten często wynika z faktu, że świadczenie chorobowe wynosi standardowo 80% podstawy, a nie z niedopłacenia za faktycznie przepracowany czas.