W usługach B2B o VAT często nie decyduje miejsce wykonania pracy, ale to, gdzie przepisy uznają usługę za opodatkowaną. To właśnie dlatego art 28b ustawy o vat jest jednym z tych przepisów, które warto rozumieć zanim wystawi się fakturę klientowi z Polski, Niemiec czy Czech. W tym tekście wyjaśniam, kiedy stosuje się tę zasadę, jakie są wyjątki, co wpisać na fakturze i gdzie najczęściej pojawiają się kosztowne pomyłki.

Najważniejsze zasady, które trzeba znać przed rozliczeniem usługi

- Zasada ogólna dla usług na rzecz podatnika wskazuje kraj nabywcy, a nie kraj wykonania pracy.

- Nie wystarczy patrzeć na adres z faktury, bo czasem decyduje stałe miejsce prowadzenia działalności.

- Wyjątki dotyczą m.in. nieruchomości, gastronomii, transportu, turystyki i krótkoterminowego najmu.

- Rozliczenie może oznaczać brak polskiego VAT na fakturze, import usług albo wykazanie transakcji w VAT-UE.

- Najczęstszy błąd to zastosowanie reguły ogólnej bez sprawdzenia, czy dana usługa nie wpada do wyjątku.

Kiedy zasada miejsca świadczenia działa w praktyce

W praktyce zaczynam od dwóch pytań: kto kupuje usługę i na potrzeby jakiego podmiotu jest ona wykonywana. Jeżeli usługobiorca jest podatnikiem, zasada ogólna zwykle prowadzi do kraju jego siedziby działalności gospodarczej. To ważne, bo przy usługach dla firm nie zawsze liczy się miejsce, z którego pracujesz, ani to, gdzie fizycznie „dzieje się” usługa.

Na potrzeby tej reguły podatnikiem nie jest wyłącznie klasyczna spółka. W grę wchodzą też podmioty zidentyfikowane do VAT w innym państwie, a przy działalności mieszanej podatnik może być traktowany jako podatnik dla wszystkich usług, które otrzymuje. Dla freelancera, konsultanta, grafika czy specjalisty IT oznacza to jedno: zanim wpiszesz stawkę VAT, musisz ustalić status kontrahenta, a nie tylko jego nazwę i adres.

Warto też pamiętać o stałym miejscu prowadzenia działalności. Jeśli klient ma siedzibę w jednym kraju, ale usługę zamawia i wykorzystuje przez realny oddział w innym, to właśnie ten oddział może przesunąć miejsce opodatkowania. Właśnie tutaj najczęściej pojawia się błąd: ktoś patrzy tylko na kraj rejestracji firmy, choć podatkowo liczy się też to, gdzie usługa faktycznie trafia. Kiedy to rozumiem, najwięcej sensu mają wyjątki, bo właśnie one odwracają wynik całej analizy.

Kiedy trzeba sięgnąć po wyjątki zamiast po regułę ogólną

Zasada ogólna jest mocna, ale nie obejmuje wszystkich usług. W praktyce najpierw sprawdzam, czy dana czynność nie wpada do jednego z katalogów szczególnych. To właśnie wyjątki decydują o tym, że sama siedziba klienta nie wystarczy do poprawnego rozliczenia.

| Rodzaj usługi | Co zwykle decyduje | Dlaczego to ważne |

|---|---|---|

| Usługi związane z nieruchomościami | Położenie nieruchomości | Projekt, nadzór, pośrednictwo czy zakwaterowanie mogą być opodatkowane tam, gdzie leży obiekt |

| Usługi restauracyjne i cateringowe | Miejsce faktycznego wykonania | Liczy się lokalizacja wydarzenia, a nie adres firmy zamawiającej |

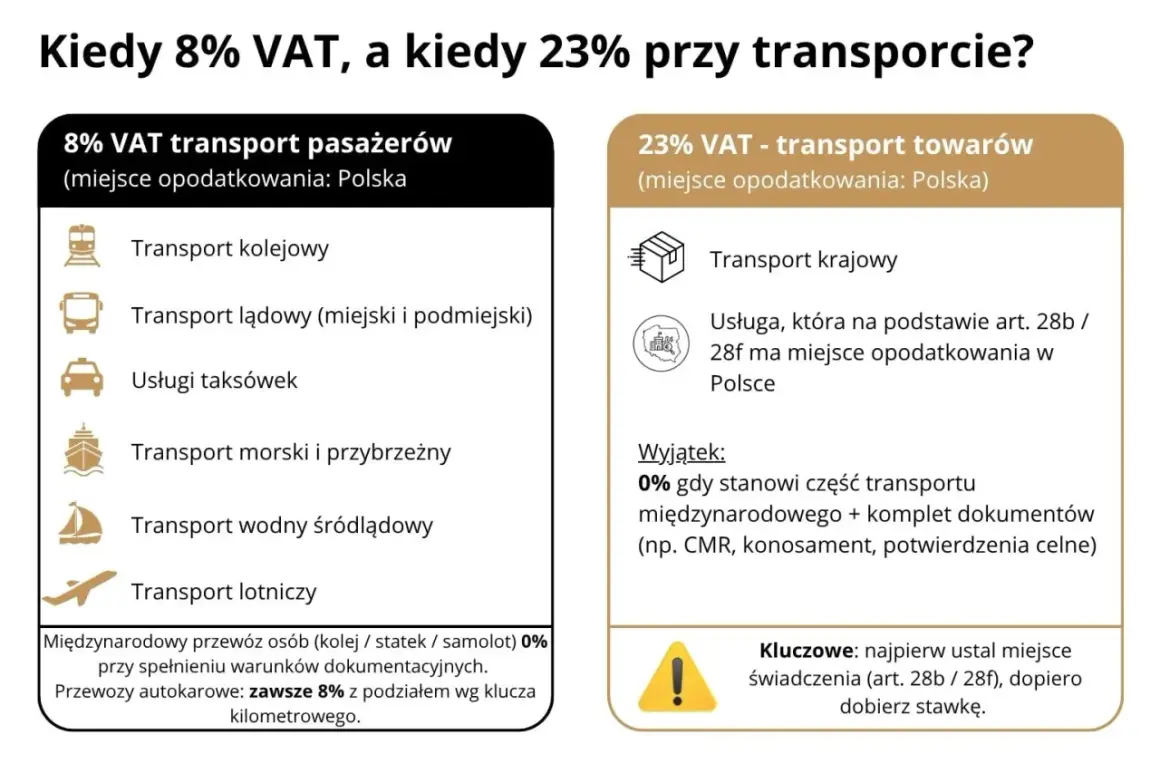

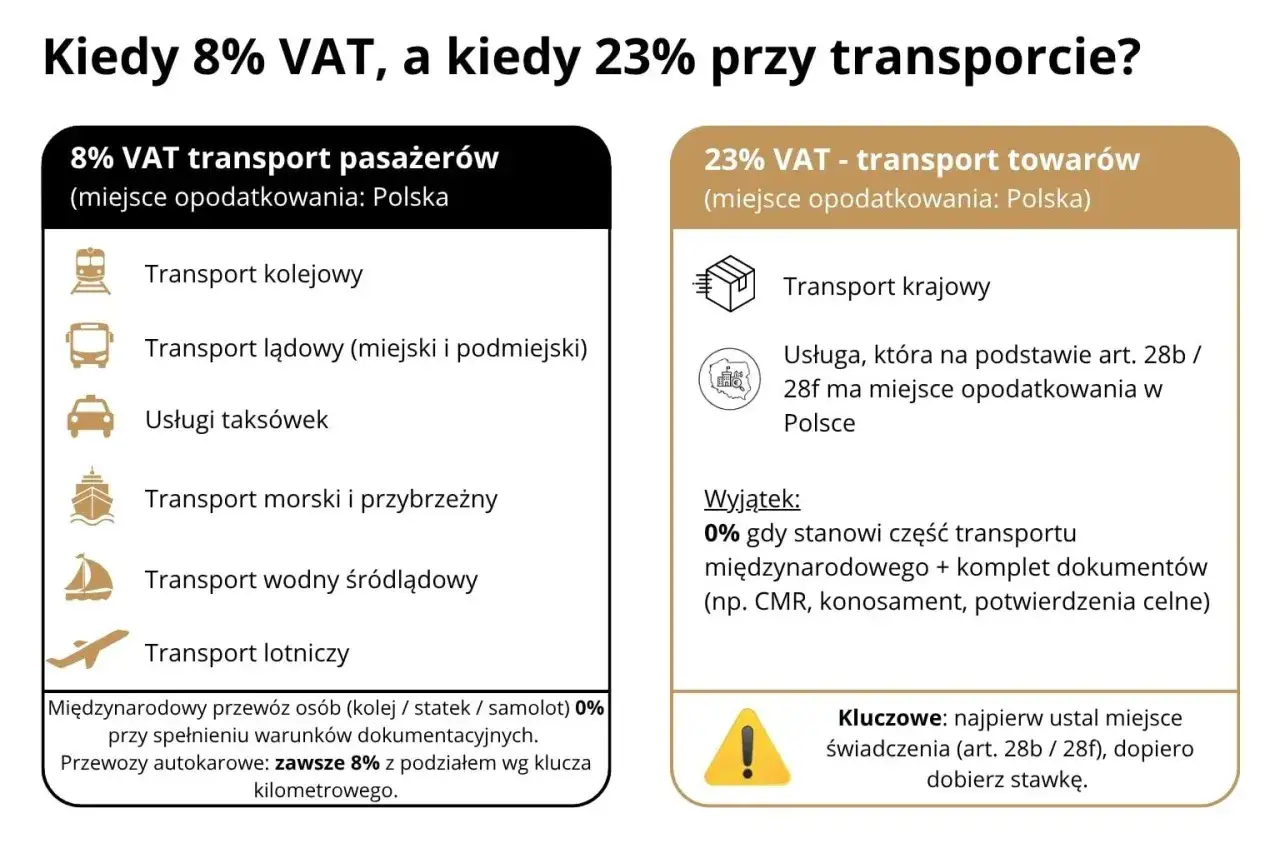

| Krótkoterminowy wynajem środka transportu | Miejsce oddania pojazdu do dyspozycji | Krótkoterminowy najem ma własne zasady, a okres wynosi do 30 dni, przy jednostkach pływających do 90 dni |

| Usługi związane z kulturą, sportem, nauką i podobnymi wydarzeniami | Miejsce rzeczywistego świadczenia | Szkolenie, konferencja albo event mogą być opodatkowane tam, gdzie odbywa się wydarzenie |

| Turystyka | Przepis szczególny dla danej usługi | W tej branży nie wolno automatycznie stosować reguły ogólnej |

Do tego dochodzi jeszcze ważny niuans: jeśli usługa jest przeznaczona wyłącznie na cele osobiste podatnika albo jego pracowników, przepisy potrafią odesłać do zasad właściwych dla konsumenta. To nie jest detal do zignorowania, tylko realna zmiana skutków podatkowych. Dopiero po przejściu przez te wyjątki ma sens prosty schemat weryfikacji krok po kroku.

Jak ustalić miejsce opodatkowania krok po kroku

Najbardziej praktyczny sposób, jaki stosuję, to krótka checklista. Dzięki niej nie trzeba „czuć” przepisu, tylko przejść przez kolejne pytania w tej samej kolejności za każdym razem.

- Sprawdź status nabywcy. Czy kupuje firma, osoba prawna z identyfikacją do VAT, czy konsument?

- Ustal siedzibę i ewentualne stałe miejsce prowadzenia działalności. Sam adres z umowy nie zawsze wystarczy, bo liczy się też realne miejsce użycia usługi.

- Zobacz, czy usługa nie należy do wyjątku. Nieruchomości, gastronomia, transport, wydarzenia, turystyka i krótkoterminowy najem potrafią całkowicie zmienić wynik.

- Określ kraj opodatkowania. Dopiero na tym etapie decydujesz, czy wystawiasz fakturę z polskim VAT, bez polskiego VAT, czy w ogóle rozliczenie przejmuje nabywca.

W praktyce bardzo pomaga mi jeszcze jedno: nie utożsamiam numeru VAT UE z ostateczną odpowiedzią. Numer jest ważny, ale nie rozstrzyga wszystkiego sam z siebie. Kontrahent może być zarejestrowany do VAT, a mimo to usługa nadal wpadnie do wyjątku albo będzie przypisana do jego stałego miejsca prowadzenia działalności. Gdy miejsce świadczenia jest już ustalone, trzeba je jeszcze poprawnie przenieść do faktury i ewidencji.

Co zmienia się na fakturze i w rozliczeniach

Jeżeli z analizy wynika, że miejsce opodatkowania jest poza Polską, na fakturze zwykle nie wykazujesz polskiego VAT. W praktyce rozliczenie przechodzi do kraju nabywcy, a po Twojej stronie kluczowe staje się poprawne opisanie transakcji i zachowanie spójności z ewidencją. W transakcjach międzynarodowych to często ważniejsze niż samo techniczne wystawienie dokumentu.

Przy zakupie usługi od podmiotu zagranicznego sytuacja odwraca się i wchodzi import usług. Ministerstwo Finansów wskazuje wprost, że jeśli nabywasz z zagranicy usługę, której miejscem opodatkowania jest Polska, to właśnie po Twojej stronie pojawia się obowiązek rozliczenia podatku. To oznacza, że przedsiębiorca musi pilnować nie tylko faktury kosztowej, ale też własnego rozliczenia VAT należnego i naliczonego, jeśli ma do niego prawo.

Osobny obowiązek dotyczy informacji podsumowującej VAT-UE, gdy świadczysz usługi objęte tą zasadą na rzecz podatników z innych państw członkowskich i miejscem opodatkowania jest inne państwo UE. W praktyce to ważny sygnał, że transakcja nie kończy się na wystawieniu faktury. Trzeba jeszcze sprawdzić, czy wchodzi do ewidencji i czy nie wymaga dodatkowego wykazania. Właśnie dlatego na papierze wszystko może wyglądać prosto, a w rozliczeniu pojawiają się szczegóły, które łatwo przeoczyć.

Najczęstsze błędy, które widzę w małych firmach

Najwięcej problemów nie wynika z samego przepisu, tylko z pośpiechu i zbyt prostych założeń. Zazwyczaj powtarza się kilka schematów błędów.

- Patrzenie tylko na kraj z faktury. To za mało, bo liczy się status nabywcy i ewentualne stałe miejsce prowadzenia działalności.

- Automatyczne uznawanie każdej usługi dla zagranicznej firmy za „bez VAT”. Takie uproszczenie działa tylko wtedy, gdy nie ma wyjątku.

- Pomijanie usług związanych z nieruchomościami. W tej grupie zasady są inne i często rozbijają cały wcześniejszy wniosek.

- Mylenie usługi B2B z usługą na cele prywatne. Jeśli usługa służy osobistym potrzebom, trzeba zachować większą ostrożność.

- Brak VAT-UE tam, gdzie jest wymagany. To potem wychodzi przy uzgodnieniach z kontrahentem albo przy kontroli spójności danych.

- Opieranie się wyłącznie na numerze VAT UE. Numer pomaga, ale nie zastępuje analizy rzeczywistego miejsca świadczenia.

Najgorsze są nie same pomyłki, tylko ich efekt uboczny: korekty, rozbieżności w dokumentach, dodatkowe wyjaśnienia z kontrahentem i niepotrzebny chaos w księgowości. W małej firmie koszt takiego błędu bywa większy niż się wydaje. Żeby to dobrze zobaczyć, najlepiej przełożyć przepis na konkretne scenariusze.

Przykłady z praktyki, które najlepiej pokazują różnicę

Na przepisach podatkowych najłatwiej złapać sens wtedy, gdy zestawi się je z prawdziwą sytuacją. Oto kilka przykładów, które dobrze pokazują, kiedy działa zasada ogólna, a kiedy trzeba szukać wyjątku.

- Grafik z Podhala przygotowuje identyfikację wizualną dla spółki z Niemiec. Jeśli kontrahent jest podatnikiem i usługa nie wchodzi do wyjątku, miejsce opodatkowania będzie zwykle w Niemczech. To ważne, bo w takim układzie nie dolicza się polskiego VAT.

- Konsultant IT obsługuje firmę z siedzibą w Czechach, ale z oddziałem w Polsce. Jeżeli usługa jest świadczona dla polskiego oddziału i to on faktycznie ją wykorzystuje, wynik może być inny niż przy samej czeskiej siedzibie. Taki przypadek najlepiej pokazuje, dlaczego nie wolno zatrzymywać się na pierwszym adresie z umowy.

- Architekt projektuje apartament w Karpaczu dla inwestora z zagranicy. Tu nie patrzy się już tylko na status podatnika, bo w grę wchodzi wyjątek dotyczący nieruchomości. Miejsce położenia obiektu ma pierwszeństwo przed regułą ogólną.

- Polska firma kupuje abonament do narzędzia od dostawcy z USA. Jeśli miejsce świadczenia wypada w Polsce, pojawia się import usług. To właśnie ten przypadek pokazuje, że przy zakupach zagranicznych obowiązek podatkowy nie znika, tylko zmienia stronę rozliczenia.

Te przykłady są ważne, bo w każdej z tych sytuacji ta sama usługa mogłaby zostać błędnie zakwalifikowana, gdyby patrzeć wyłącznie na nazwę kontrahenta albo miejsce wykonywania pracy. Z tego samego powodu ten przepis jest szczególnie ważny dla osób pracujących zdalnie z górskich miejscowości i obsługujących klientów spoza Polski.

Co sprawdzić przed wystawieniem faktury za usługę dla kontrahenta z zagranicy

Jeżeli miałbym zostawić tylko jeden praktyczny filtr, byłby to krótki zestaw pytań przed każdą fakturą. Zajmuje chwilę, a potrafi oszczędzić korekt i nieporozumień.

- Czy nabywca jest podatnikiem, czy konsumentem?

- Gdzie ma siedzibę działalności gospodarczej?

- Czy ma stałe miejsce prowadzenia działalności, które faktycznie korzysta z usługi?

- Czy usługa nie należy do jednego z wyjątków, zwłaszcza nieruchomości, gastronomii, transportu albo turystyki?

- Czy transakcja wymaga ujęcia w VAT-UE albo rozliczenia jako import usług?

Jeśli pracujesz w usługach i masz klientów w Polsce oraz za granicą, ten schemat warto traktować jak codzienny nawyk, a nie jednorazową teorię. Przy VAT najwięcej kosztują nie przepisy same w sobie, tylko błędy w ich zastosowaniu. Im szybciej sprawdzisz miejsce świadczenia, tym mniejsze ryzyko korekty, dopłaty albo sporów z kontrahentem.