Najważniejsze liczby i zasady, które od razu porządkują temat

- Limit 120 000 zł dotyczy podstawy opodatkowania, a nie samej pensji brutto.

- Do 120 000 zł obowiązuje stawka 12% pomniejszona o kwotę zmniejszającą podatek.

- Nadwyżka ponad ten poziom jest liczona stawką 32% tylko od części przekraczającej próg.

- Przy kilku umowach trzeba sumować dochody opodatkowane skalą, a nie patrzeć tylko na jedną wypłatę.

- Kwota wolna od podatku wynosi 30 000 zł, więc część dochodu może w ogóle nie generować PIT.

- W sezonowej pracy w górach łatwo przegapić moment, w którym roczny wynik robi się wyższy niż wynika to z pojedynczego miesiąca.

Co oznacza próg 12% i kogo obejmuje

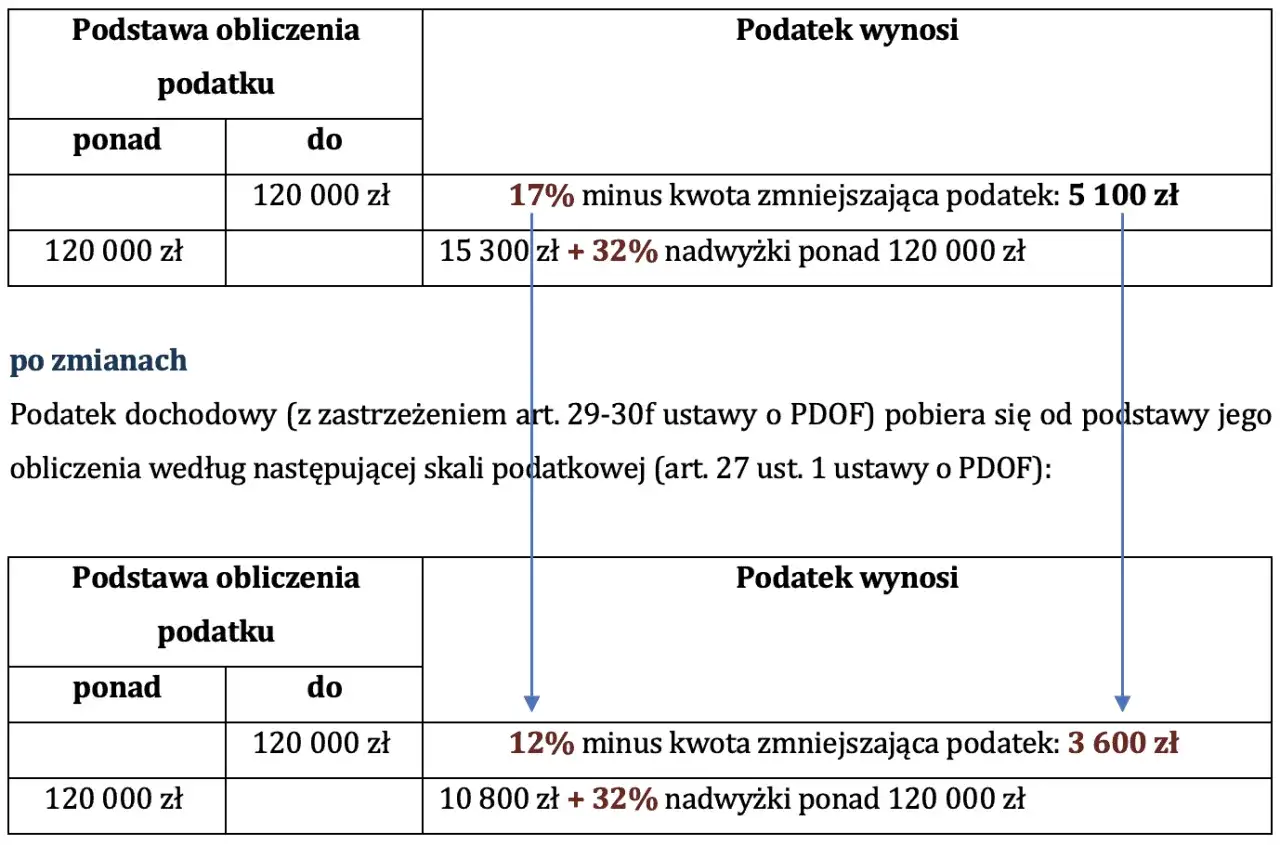

Ja zawsze zaczynam od jednego rozróżnienia: próg podatkowy nie jest limitem wypłaty, tylko granicą podstawy opodatkowania. Według podatki.gov.pl w skali podatkowej do 120 000 zł obowiązuje stawka 12% pomniejszona o kwotę zmniejszającą podatek 3 600 zł, a od nadwyżki ponad ten poziom wchodzi 32%.

To rozwiązanie dotyczy dochodów rozliczanych według skali, więc najczęściej umowy o pracę, umowy zlecenia, emerytury i części działalności gospodarczej. Jeśli ktoś pracuje na podatku liniowym albo ryczałcie, ten próg nie działa w taki sam sposób. Kluczowe jest też to, że liczy się suma wszystkich dochodów opodatkowanych skalą, a nie jedna wypłata z jednego miesiąca.

W praktyce oznacza to, że osoba z jedną stałą umową może być spokojna przez większość roku, a ktoś łączący etat z dodatkowymi zmianami, premiami albo zleceniami szybciej zbliży się do granicy. To rozróżnienie prowadzi wprost do pytania, co dokładnie wchodzi do wyliczenia.

Jak liczę dochód, a nie mylę go z pensją brutto

Największa pułapka polega na tym, że wiele osób patrzy na brutto z umowy i zakłada, że to właśnie ta kwota decyduje o progu. W rzeczywistości najpierw odejmuje się koszty uzyskania przychodu, a potem inne odliczenia, dopiero potem porównuje się wynik z limitem 120 000 zł.| Pojęcie | Co oznacza | Dlaczego ma znaczenie |

|---|---|---|

| Przychód | Kwota z umowy lub wypłaty przed odliczeniami | To jeszcze nie jest kwota, którą porównujesz z limitem |

| Koszty uzyskania | Odliczenie związane z pracą | Obniżają dochód, więc zmniejszają podstawę opodatkowania |

| Dochód | Przychód pomniejszony o koszty | To najbliższy podatkowi wynik pośredni |

| Podstawa opodatkowania | Dochód po uwzględnieniu odliczeń | To ją porównuje się z progiem 120 000 zł |

| Kwota wolna | 30 000 zł dochodu | Część dochodu może nie generować podatku |

Jeśli chcesz to policzyć bez zgadywania, zapamiętaj prosty schemat: przychód minus koszty to dochód, a dochód minus odliczenia to podstawa opodatkowania. Właśnie ta podstawa decyduje o tym, czy zostajesz w stawce 12%, czy część zarobków zaczyna podlegać 32%.

Przy etacie dochód po drodze obniżają jeszcze standardowe koszty pracownicze i składki społeczne, dlatego sama pensja brutto często wygląda groźniej niż faktyczny wynik roczny. To szczególnie ważne tam, gdzie wynagrodzenie jest sezonowe i nieregularne, bo wtedy do granicy dochodzi się etapami, a nie jednym skokiem.

To właśnie to rozróżnienie robi największą różnicę, gdy potem przechodzimy do sezonowej pracy, dodatkowych zleceń i łączenia kilku umów.

Jak działa pierwszy próg przy etacie, zleceniu i sezonowej pracy

W górach ta sama osoba potrafi mieć kilka źródeł dochodu w jednym roku: etat w hotelu, zlecenia przy obsłudze gości, weekendowe dyżury w gastronomii albo dodatkowe godziny w sezonie zimowym. Z punktu widzenia fiskusa liczy się nie charakter miejsca pracy, tylko to, czy dany dochód jest opodatkowany skalą i czy sumarycznie nie przekracza 120 000 zł podstawy.

Dlatego przy pracy sezonowej nie wystarczy spojrzeć na jedną umowę. Jeśli zimą zarabiasz dużo więcej, a latem dorabiasz na kilku zleceniach, próg możesz przekroczyć szybciej, niż wynikałoby to z miesięcznej wypłaty. Roczny obraz jest ważniejszy niż pojedynczy miesiąc.

- Etat w pensjonacie lub hotelu przez cały rok daje najbardziej przewidywalny wynik.

- Zlecenia w gastronomii, recepcji albo obsłudze imprez sumują się z innymi dochodami opodatkowanymi skalą.

- Sezon zimowy z premiami i nadgodzinami może wyraźnie przyspieszyć dojście do limitu.

- Letnie i zimowe umowy łączone w jednym rozliczeniu wymagają pilnowania wyniku rocznego, nie tylko bieżącej wypłaty.

Przykład jest prosty: jeśli Twoja roczna podstawa opodatkowania wynosi 120 000 zł, cały dochód mieści się jeszcze w 12%. Gdy kończysz rok z podstawą 126 000 zł, tylko 6 000 zł nadwyżki wchodzi na 32%.

To właśnie dlatego osoby pracujące w turystyce, hotelarstwie, gastronomii albo obsłudze ruchu sezonowego powinny liczyć podatek bardziej na chłodno niż „z wypłaty na wypłatę”. A gdy próg już zostanie przekroczony, liczy się sposób opodatkowania nadwyżki.Co dzieje się po przekroczeniu limitu 120 000 zł

Najważniejsza wiadomość jest prosta: nie cały dochód od razu przechodzi na 32%. Wyższa stawka obejmuje tylko tę część, która wychodzi ponad 120 000 zł podstawy opodatkowania, a reszta nadal jest liczona według 12%.

To widać najlepiej na przykładzie. Jeśli podstawa opodatkowania wynosi 130 000 zł, to 120 000 zł rozliczasz według 12%, a 10 000 zł jako nadwyżkę według 32%. Dzięki temu sam fakt wejścia w wyższą stawkę nie oznacza nagłego skoku podatku od całości dochodu.

| Podstawa opodatkowania | Jak liczy się podatek | Co to oznacza w praktyce |

|---|---|---|

| 110 000 zł | Całość mieści się w stawce 12% | Nie ma nadwyżki objętej 32% |

| 120 000 zł | Całość mieści się w stawce 12% | To jeszcze nie jest wejście w wyższą stawkę |

| 130 000 zł | 120 000 zł według 12%, 10 000 zł według 32% | 32% działa tylko od nadwyżki |

Przy podstawie 130 000 zł podatek liczysz etapami: 120 000 zł × 12% minus 3 600 zł, a potem 10 000 zł × 32% od nadwyżki. Wychodzi 14 000 zł podatku przed ulgami. I właśnie dlatego przekroczenie progu nie jest karą za sam fakt zarobienia „za dużo” - wyższa stawka dotyczy tylko końcówki dochodu.

To rozróżnienie ma znaczenie także przy planowaniu premii, nadgodzin albo dodatkowych zleceń pod koniec roku. Czasem jeden większy projekt faktycznie podnosi podatek, ale nie na całej kwocie, tylko na części, która wchodzi ponad limit.

Najczęstsze błędy, które zniekształcają wyliczenie

Najczęściej widzę cztery pomyłki. Pierwsza to mylenie brutto z dochodem. Druga to patrzenie tylko na jedną umowę, choć dochody z kilku źródeł sumują się w rocznym rozliczeniu. Trzecia to zapominanie o odliczeniach i kosztach, które obniżają podstawę. Czwarta to przekonanie, że przekroczenie limitu oznacza opodatkowanie całości wyższą stawką.

Jest jeszcze jeden błąd, charakterystyczny dla osób pracujących sezonowo: porównywanie pojedynczego miesiąca z limitem rocznym. Wysoki zarobek w jednym miesiącu nie przesądza jeszcze o wejściu w wyższy próg, jeśli pozostała część roku była spokojniejsza. I odwrotnie, kilka umiarkowanych wypłat z różnych miejsc pracy może dać wynik wyższy, niż wygląda to na pierwszy rzut oka.

Warto też sprawdzić, czy część przychodów nie korzysta z ulg zwalniających z PIT, bo wtedy nie zawsze wliczają się one do tej samej podstawy. To właśnie tu najłatwiej pomylić „ile zarobiłem” z „ile mam do opodatkowania”.

Gdy te pułapki są już jasne, można przejść do prostego planu, który pomaga uniknąć podatkowej niespodzianki przed rozliczeniem rocznym.

Jak sprawdzić swoją sytuację, zanim zamkniesz rok podatkowy

Jeśli chcesz ocenić własną sytuację bez zbędnego chaosu, zacznij od trzech kroków. Po pierwsze, zsumuj wszystkie dochody rozliczane skalą podatkową. Po drugie, odejmij koszty uzyskania przychodu i inne odliczenia, które masz prawo uwzględnić. Po trzecie, porównaj wynik z limitem 120 000 zł.- Sprawdź, czy masz jedną czy kilka umów.

- Oddziel przychód od dochodu.

- Ustal, czy korzystasz z ulg albo kosztów, które obniżają podstawę.

- Oceń, czy pod koniec roku nie czeka Cię wyższa zaliczka lub dopłata.

W praktyce pomaga też prosty nawyk: zapisuję sobie roczny wynik narastająco, zamiast ufać samej wypłacie. To szczególnie przydatne wtedy, gdy pracujesz sezonowo i masz miesiące bardzo dobre, po których przychodzi spokojniejszy okres.

Warto pamiętać jeszcze o PIT-2, jeśli pracodawca stosuje pomniejszenie zaliczki w trakcie roku. To zmienia wysokość miesięcznej zaliczki, ale nie zmienia samego limitu 120 000 zł, więc przy planowaniu rocznym trzeba patrzeć na oba elementy osobno.

Zanim podpiszesz umowę na sezon, policz trzy rzeczy

Jeśli chcesz uniknąć rozczarowania przy rozliczeniu, sprawdź przed podpisaniem umowy nie tylko stawkę, ale też formę opodatkowania i to, czy dochody nie będą się sumowały z innymi źródłami. Przy pracy w górach, gdzie sezon potrafi podnieść zarobki bardzo nierówno, to często ważniejsze niż sama liczba na umowie.

- czy jest to etat, zlecenie czy działalność gospodarcza;

- czy masz już inne dochody opodatkowane skalą;

- czy pracodawca stosuje odpowiednie koszty i zaliczki;

- czy w ciągu roku możesz wejść na poziom, przy którym część dochodu będzie liczona stawką 32%.

Najbezpieczniej patrzeć na podatek jak na roczne równanie, a nie na jedną wypłatę. Kiedy to dobrze zrozumiesz, limit 120 000 zł przestaje być abstrakcją, a staje się po prostu praktycznym punktem odniesienia przy planowaniu pracy i dochodu.