W praktyce faktura na osobę fizyczną pojawia się najczęściej wtedy, gdy klient prywatny chce mieć pełny dokument zakupu, rozliczyć usługę z pracodawcą albo po prostu uporządkować wydatki. W tym tekście pokazuję, kiedy trzeba ją wystawić, jakie dane wpisać, jak wygląda procedura po stronie sprzedawcy i co zmienia KSeF w 2026 roku. Dzięki temu łatwiej unikniesz opóźnień, błędów w danych i niepotrzebnych sporów z klientem.

Najważniejsze zasady wystawiania dokumentu dla klienta prywatnego

- Sprzedawca nie wystawia faktury każdemu klientowi automatycznie, ale musi to zrobić na żądanie w ustawowym terminie.

- Jeśli prośba pojawi się do końca miesiąca sprzedaży, dokument wystawia się do 15. dnia następnego miesiąca.

- Gdy klient zgłosi się później, ale jeszcze w ciągu 3 miesięcy od końca miesiąca sprzedaży, fakturę trzeba wystawić w ciągu 15 dni od żądania.

- Na fakturze dla osoby prywatnej zwykle podaje się imię, nazwisko i adres, bez NIP-u.

- W 2026 roku sprzedaż B2C nadal może być fakturowana poza KSeF, a korzystanie z KSeF przy takich transakcjach jest dobrowolne.

- Najwięcej błędów wynika nie z samego przepisu, tylko z chaosu przy danych klienta, paragonach i korektach.

Kiedy sprzedawca ma obowiązek wystawić dokument dla osoby prywatnej

Najprościej mówiąc, przy sprzedaży do osoby prywatnej faktura nie powstaje z automatu. Obowiązek pojawia się przede wszystkim wtedy, gdy klient poprosi o nią w odpowiednim terminie. To ważne rozróżnienie, bo w małej firmie, pensjonacie czy wypożyczalni sprzętu ludzie często zakładają, że sam paragon zamyka temat. W praktyce nie zawsze tak jest.

Jeżeli sprzedaż była opodatkowana, a klient zażądał faktury do końca miesiąca, w którym doszło do dostawy towaru, wykonania usługi albo otrzymania zaliczki, dokument wystawia się najpóźniej do 15. dnia następnego miesiąca. Gdy żądanie wpłynie później, ale nadal mieści się w 3-miesięcznym terminie liczonym od końca tego miesiąca, fakturę trzeba wystawić w ciągu 15 dni od zgłoszenia. Po tym czasie nie ma już obowiązku, choć sama firma może mieć własną politykę obsługi takich próśb.

| Sytuacja | Co robisz | Termin |

|---|---|---|

| Klient prosi o fakturę w miesiącu sprzedaży | Wystawiasz dokument normalnie | Do 15. dnia następnego miesiąca |

| Klient zgłasza się po miesiącu, ale w terminie 3 miesięcy | Masz nadal obowiązek wystawienia | Do 15 dni od dnia zgłoszenia |

| Klient wraca po 3 miesiącach i później | Nie masz już obowiązku | Decyzja firmy, jeśli chcesz wystawić dobrowolnie |

| Sprzedaż była zwolniona z VAT | Żądanie działa tak samo, ale na fakturze trzeba ująć podstawę zwolnienia | Tak jak wyżej |

Warto zapamiętać jedną rzecz: ten dokument jest dla klienta prywatnego potwierdzeniem zakupu, a nie narzędziem do odliczania VAT. Dlatego w codziennej obsłudze liczy się bardziej poprawność danych i termin niż rozbudowana forma. Skoro to już jasne, przejdźmy do tego, co faktycznie musi się na takiej fakturze znaleźć.

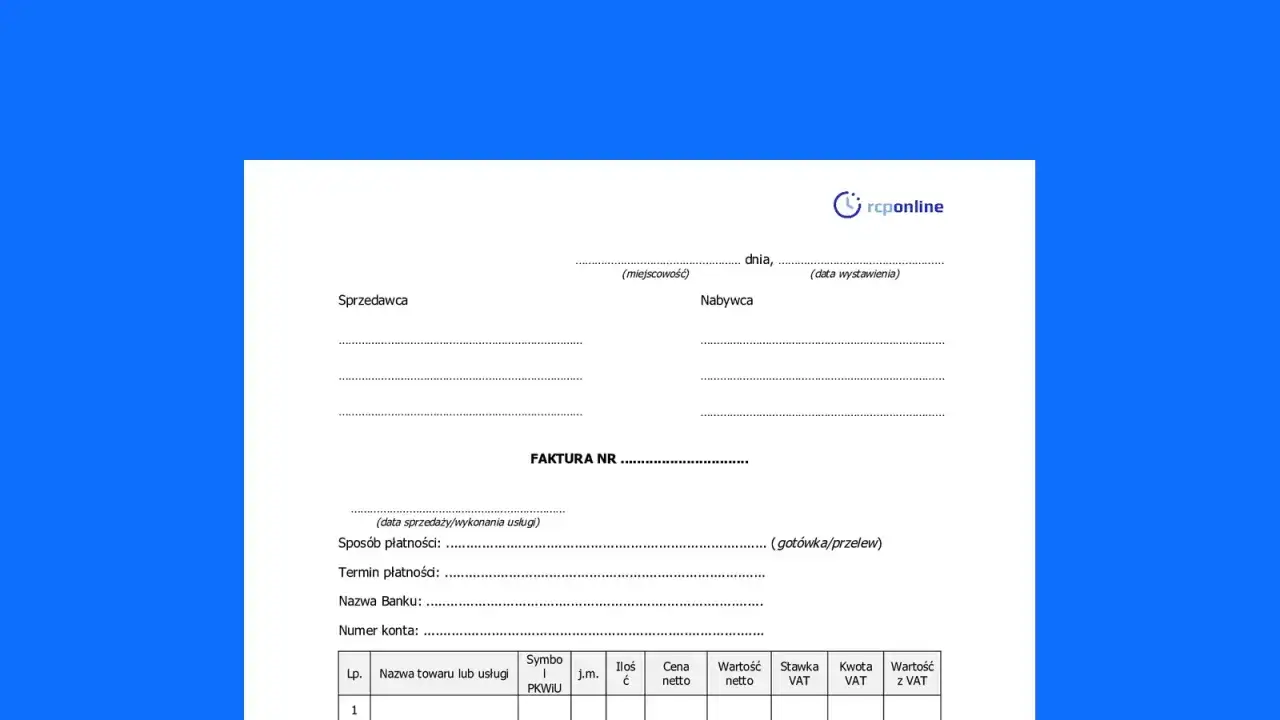

Jakie dane muszą się znaleźć na fakturze

Dobra faktura jest czytelna, a nie przeładowana. W praktyce powinny się na niej znaleźć dane sprzedawcy, dane nabywcy, opis towaru albo usługi, wartości liczbowe i właściwe oznaczenia podatkowe. Przy kliencie prywatnym nie wpisuje się NIP-u tylko dlatego, że tak robi się w relacjach B2B. Tu obowiązują prostsze zasady.

| Element | Co wpisać | Dlaczego to ważne |

|---|---|---|

| Dane sprzedawcy | Nazwa firmy, adres, NIP | To identyfikuje wystawcę i porządkuje rozliczenie |

| Dane nabywcy | Imię, nazwisko i adres klienta | Wystarcza w przypadku osoby prywatnej |

| Przedmiot sprzedaży | Nazwa usługi lub towaru, ilość, zakres, cena jednostkowa | Bez tego dokument jest zbyt ogólny |

| Daty | Data wystawienia oraz data sprzedaży albo zapłaty, jeśli jest inna | Pomaga przy zaliczkach i usługach rozliczanych w czasie |

| Kwoty i VAT | Stawka, podstawa opodatkowania, kwota VAT, suma brutto | To rdzeń rozliczenia podatkowego |

| Zwolnienie z VAT | Podstawa prawna zwolnienia, jeśli sprzedaż jest zwolniona | Bez tego faktura może być nieczytelna dla księgowości |

Nie dopisuję PESEL-u „na zapas”, bo to zwykle nie pomaga ani sprzedawcy, ani klientowi. Wystarczą dane, które pozwalają jednoznacznie rozpoznać nabywcę i sprzedaż. Przy drobnych transakcjach przepisy dopuszczają pewne uproszczenia, ale w praktyce bezpieczniej jest trzymać jeden spójny szablon dokumentu niż improwizować przy każdej rezerwacji czy zakupie. To dobry moment, żeby pokazać prosty proces wystawienia takiej faktury krok po kroku.

Jak wystawić ją szybko i bez błędów

Ja w takich sytuacjach polecam zbierać dane już przy rezerwacji lub przyjmowaniu zamówienia. W pensjonacie w górach, w szkółce narciarskiej albo w wypożyczalni sprzętu klient często chce dostać dokument od razu po usłudze i nie ma czasu na poprawki. Im szybciej zapiszesz dane, tym mniejsze ryzyko, że później będziesz szukać adresu w wiadomościach albo poprawiać literówki.

- Poproś o imię, nazwisko, adres e-mail i adres rozliczeniowy klienta.

- Sprawdź, czy sprzedaż była jednorazowa, zaliczkowa czy rozliczana etapami.

- Wprowadź właściwą stawkę VAT albo podstawę zwolnienia.

- Ustal datę sprzedaży, bo to ona decyduje o terminie wystawienia.

- Wystaw dokument w swoim programie księgowym albo systemie sprzedażowym.

- Przekaż klientowi fakturę w uzgodnionej formie, zwykle jako PDF, wydruk lub wiadomość e-mail.

- Zachowaj dokumentację sprzedaży razem z paragonem lub zapisem z kasy, jeśli sprzedaż była fiskalizowana.

Najczęstszy błąd? Zbyt późne zebranie danych i wpisywanie ich „na oko” po kilku dniach. Drugi klasyk to niezgodna nazwa usługi, na przykład ogólne „usługi” zamiast konkretu, który rzeczywiście został wykonany. Dla klienta prywatnego to może wyglądać niewinnie, ale przy reklamacji, zwrocie albo rozliczeniu z pracodawcą robi się od razu problem. Właśnie dlatego w 2026 roku warto patrzeć nie tylko na sam dokument, ale też na system, w którym go wystawiasz.

Co zmienia KSeF w 2026 roku

Obowiązkowy KSeF wszedł etapami dla relacji między przedsiębiorcami, ale sprzedaż do osób prywatnych nadal jest traktowana osobno. Dla klienta prywatnego faktura może być wystawiona poza KSeF, tak jak dotychczas, a użycie systemu przy sprzedaży B2C pozostaje dobrowolne. To ważne, bo wielu właścicieli małych firm słyszy o KSeF i zakłada, że wszystko od razu musi przejść przez system. Tak nie jest.

- Faktury dla osób prywatnych nie są objęte obowiązkowym KSeF.

- Jeśli wystawiasz taką fakturę dobrowolnie w KSeF, musisz przekazać ją klientowi w uzgodniony sposób, na przykład jako wydruk albo plik z kodem QR.

- W relacji B2C nadal możesz pracować na klasycznej fakturze papierowej lub elektronicznej.

- W firmach sezonowych to często prostsze niż przebudowywanie całego obiegu dokumentów tylko dla klientów prywatnych.

W praktyce daje to trochę oddechu, zwłaszcza tam, gdzie ruch jest nierówny, jak w turystyce górskiej. Jeżeli w sezonie obsługujesz wiele krótkich transakcji, nie musisz robić rewolucji tylko dlatego, że B2B działa już w KSeF. Ważniejsze jest, żeby w twoim procesie była jasna ścieżka dla klienta prywatnego, bo to właśnie tam najłatwiej o pomyłkę. A największe potknięcia wciąż zdarzają się przy paragonach, korektach i poprawianiu danych po fakcie.

Paragon, korekta i najczęstsze pomyłki

Sprzedaż na kasie fiskalnej nie zamyka tematu faktury. Jeśli klient prywatny poprosi o dokument w terminie, możesz mieć za sobą już wystawiony paragon i nadal musisz obsłużyć prośbę prawidłowo. Problem pojawia się dopiero wtedy, gdy firma miesza dokumenty albo nie wie, co korygować: dane nabywcy, wartość sprzedaży czy samą usługę.

| Sytuacja | Najlepsze rozwiązanie | Na co uważać |

|---|---|---|

| Klient prosi o fakturę po paragonie | Wystawiasz fakturę na podstawie sprzedaży | Sprawdź datę i zgodność kwoty |

| W fakturze jest literówka w nazwisku lub adresie | Poprawa notą korygującą albo korektą, zależnie od błędu | Nota nie służy do zmian kwotowych |

| Zmienia się cena, ilość albo zakres usługi | Wystawiasz fakturę korygującą | Musisz wskazać przyczynę zmiany |

| Klient zgłasza się po bardzo długim czasie | Sprawdzasz, czy minął termin 3 miesięcy | Po terminie nie ma obowiązku wystawienia dokumentu |

W praktyce największym błędem nie jest sam brak wiedzy o przepisie, tylko traktowanie wszystkich klientów tak samo. Osoba prywatna nie potrzebuje rozbudowanej, „firmowej” ścieżki, ale potrzebuje poprawnych danych i szybkiej reakcji. Jeśli wpiszesz zły adres albo nie zachowasz powiązania z paragonem, później naprawianie dokumentów zajmie więcej czasu niż samo wystawienie. Z tego powodu dobrze ustawiony proces w firmie jest po prostu tańszy niż gaszenie pożarów po sezonie.

Jak to poukładać w firmie działającej w górach

W biznesach związanych z górami, noclegami, usługami sezonowymi i ruchem turystycznym powtarzalność ma większą wartość niż rozbudowane procedury. Jeśli prowadzisz pensjonat, szkołę sportów zimowych, wypożyczalnię albo lokalną usługę dla turystów, najlepiej przygotować jeden prosty schemat: dane klienta zbierane od razu, jeden wzór faktury i jasna zasada, kto pilnuje terminów. To właśnie tam widać różnicę między firmą uporządkowaną a firmą, która później szuka dokumentów w trzech skrzynkach mailowych.

Ja bym postawiła na trzy rzeczy: stały formularz danych przy rezerwacji, automatyczne przypomnienie o terminie 15. dnia miesiąca i prostą checklistę dla recepcji lub obsługi. Taki zestaw naprawdę wystarcza, żeby ogarnąć sprzedaż do klientów prywatnych bez chaosu, nawet gdy ruch jest duży i każdy dzień wygląda inaczej. Jeśli wdrożysz te zasady raz, później faktury dla osób prywatnych przestają być osobnym problemem, a stają się po prostu kolejnym, przewidywalnym elementem obsługi klienta.

Właśnie tak najłatwiej utrzymać porządek: nie przez dodatkowe komplikacje, tylko przez jeden spójny proces, który działa zarówno w środku sezonu, jak i poza nim.