Dobrze wystawiona faktura VAT wydaje się formalnością, ale w praktyce decyduje o tym, czy rozliczenie przebiegnie bez korekt, czy zamieni się w serię poprawek. W tym tekście wyjaśniam, kiedy taki dokument jest potrzebny, jakie dane musi zawierać, jak działają terminy w 2026 roku i co zmienia KSeF. Dorzucam też praktyczne przykłady z perspektywy małej firmy i pracy sezonowej, bo właśnie tam pomyłki zdarzają się najczęściej.

Najważniejsze rzeczy, które warto wiedzieć od razu

- To dokument sprzedaży, który potwierdza transakcję i porządkuje rozliczenie podatku VAT, ale nie każda faktura pokazuje VAT.

- Na dokumencie powinny się znaleźć dane stron, numer, daty, opis towaru lub usługi, stawka podatku i kwoty netto oraz brutto.

- Co do zasady dokument wystawia się do 15. dnia następnego miesiąca po sprzedaży, z wyjątkami dla zaliczek i usług rozliczanych okresowo.

- W 2026 roku KSeF mocno zmienia sposób wystawiania i odbierania dokumentów, więc warto sprawdzić program księgowy i obieg akceptacji.

- Pro forma nie zastępuje właściwego dokumentu księgowego, a błąd w danych nabywcy albo stawce podatku często kończy się korektą.

Czym jest taki dokument i kiedy naprawdę go potrzebujesz

Najkrócej mówiąc, to dokument księgowy potwierdzający sprzedaż towaru albo wykonanie usługi. W relacjach między firmami jest właściwie standardem, bo porządkuje kwotę netto, podatek i wartość brutto, a przy okazji daje nabywcy podstawę do rozliczenia kosztu albo odliczenia podatku, jeśli ma do tego prawo. Jeśli sprzedawca korzysta ze zwolnienia z VAT, wystawia dokument bez podatku, ale nadal dokumentuje transakcję.

W praktyce najczęściej potrzebujesz go wtedy, gdy:

- sprzedajesz do innej firmy i kontrahent oczekuje pełnego dokumentu do księgowości,

- wykonujesz usługę jako freelancer, wykonawca sezonowy albo lokalny dostawca usług,

- przyjmujesz zaliczkę, przedpłatę albo płatność częściową,

- sprzedajesz konsumentowi, który poprosił o dokument w ustawowym terminie.

Z mojego punktu widzenia ważne jest jedno: im szybciej rozróżnisz sprzedaż opodatkowaną, sprzedaż zwolnioną i zwykłą ofertę handlową, tym mniej chaosu w rozliczeniach. A skoro to już jasne, warto zobaczyć, jak taki dokument powinien wyglądać od strony formalnej.

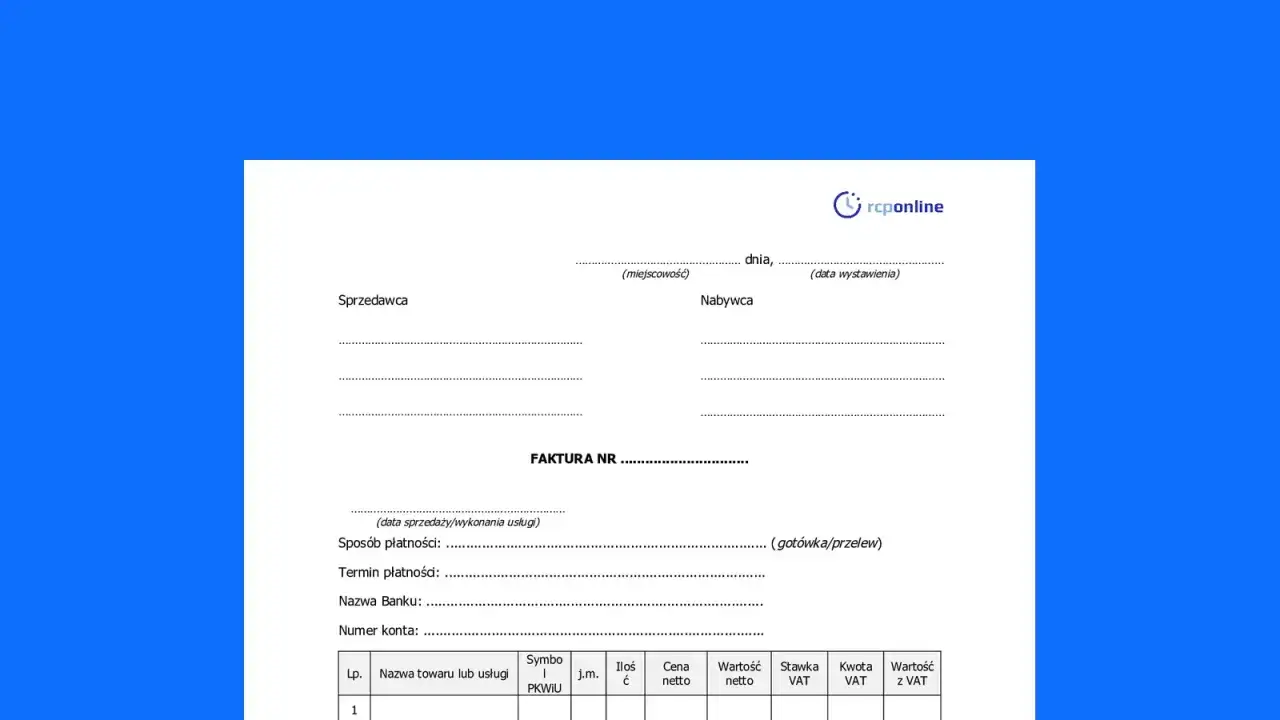

Jak wygląda dokument i co musi zawierać

Tu nie ma miejsca na uznaniowość. Jeżeli dokument ma zostać poprawnie zaksięgowany, powinien zawierać zestaw danych, które pozwalają jednoznacznie zidentyfikować transakcję. Brak jednego pola czasem da się naprawić, ale przy części błędów księgowość od razu pyta o korektę.

| Element | Po co jest potrzebny |

|---|---|

| Data wystawienia | Pokazuje moment sporządzenia dokumentu i pomaga ustalić termin rozliczenia. |

| Numer kolejny | Porządkuje dokumenty i pozwala zachować ciągłość numeracji. |

| Dane sprzedawcy | Identyfikują wystawcę dokumentu. |

| Dane nabywcy i NIP, jeśli wymagany | Przypisują sprzedaż do właściwego kontrahenta. |

| Nazwa towaru lub usługi | Pokazuje, czego dokładnie dotyczy sprzedaż. |

| Ilość, miara i cena jednostkowa | Ułatwiają sprawdzenie poprawności rozliczenia. |

| Stawka i kwota VAT | Określają wysokość podatku należnego. |

| Wartość netto i brutto | Pokazują podstawę opodatkowania i ostateczną kwotę do zapłaty. |

| Data sprzedaży, jeśli jest inna niż data wystawienia | Ma znaczenie dla momentu powstania obowiązku podatkowego. |

| Dodatkowe oznaczenia | Są potrzebne przy niektórych procedurach, np. przy określonym modelu rozliczenia. |

Faktura, pro forma i paragon nie robią tego samego

To jedno z najczęstszych źródeł zamieszania, zwłaszcza w małych firmach i przy usługach sezonowych. Na szybko wszystko bywa nazywane "fakturą", ale dla księgowości i podatków różnice są bardzo konkretne.

| Dokument | Kiedy się pojawia | Co daje |

|---|---|---|

| Dokument z VAT | Przy sprzedaży opodatkowanej | Rozlicza podatek i może stanowić podstawę do odliczenia po stronie nabywcy. |

| Dokument bez podatku | Gdy sprzedawca korzysta ze zwolnienia | Potwierdza sprzedaż, ale nie wykazuje VAT. |

| Pro forma | Przed transakcją albo jako oferta | Jest informacją handlową, nie księguje sprzedaży. |

| Paragon | Najczęściej przy sprzedaży detalicznej | Potwierdza zakup, ale nie zastępuje każdego dokumentu sprzedaży. |

Jeśli pracujesz w pensjonacie, prowadzisz szkółkę narciarską, świadczysz usługi turystyczne albo po prostu obsługujesz wiele drobnych zleceń, ta różnica naprawdę ma znaczenie. Pro forma bywa przydatna handlowo, ale jeśli ktoś myli ją z właściwym dokumentem księgowym, rozliczenia zaczynają się rozjeżdżać. Właśnie dlatego warto znać terminy, bo to one najczęściej wymuszają porządek w dokumentach.

Kiedy wystawić dokument i jak liczyć terminy w 2026 roku

Co do zasady, dokument wystawia się nie później niż 15. dnia następnego miesiąca po miesiącu sprzedaży. Brzmi prosto, ale w praktyce pojawiają się wyjątki, które szczególnie lubią zaskakiwać przy zaliczkach, usługach ciągłych i sprzedaży na żądanie klienta.

- Sprzedaż standardowa - dokument wystawiasz do 15. dnia następnego miesiąca.

- Zaliczka lub przedpłata - dokumentujesz ją zgodnie z zasadami dla płatności otrzymanych przed wykonaniem usługi lub dostawą towaru.

- Usługi rozliczane okresowo - ważny jest okres rozliczeniowy, a nie wyłącznie jednorazowy moment wykonania pracy.

- Sprzedaż na żądanie konsumenta - prośba klienta powinna paść w terminie 3 miesięcy od końca miesiąca, w którym dostarczono towar, wykonano usługę albo otrzymano zapłatę.

Dobry przykład: jeśli wykonałem usługę 28 czerwca, to przy zasadzie ogólnej dokument wystawiam do 15 lipca. Jeśli dostałem zaliczkę 10 czerwca, część zaliczkową rozliczam według zasad dla przedpłat, a nie czekam bez końca na dokument końcowy. W usługach sezonowych takie rozróżnienie bywa ważniejsze niż sama cena, bo od niego zależy tempo rozliczeń. Od 2026 roku dochodzi do tego jeszcze KSeF, który zmienia codzienny obieg dokumentów bardziej niż sam papierowy formularz.

KSeF już wpływa na codzienną pracę firmy

Ministerstwo Finansów podaje, że obowiązek wystawiania dokumentów w KSeF wszedł etapowo: od 1 lutego 2026 r. dla największych podmiotów, od 1 kwietnia 2026 r. dla pozostałych, a dla najmniejszych firm przewidziano późniejszy start. Równolegle obowiązek odbierania dokumentów przez KSeF działa od 1 lutego 2026 r., z wyjątkami dla konsumentów i części podmiotów zagranicznych.W praktyce oznacza to trzy rzeczy:

- dokument ustrukturyzowany nie jest zwykłym PDF-em, tylko plikiem o określonej strukturze,

- papierowa wersja albo podgląd z kodem QR mogą być wizualizacją, a nie głównym dokumentem w obrocie między krajowymi podatnikami,

- warto sprawdzić program księgowy, uprawnienia użytkowników i sposób przekazywania dokumentu klientowi.

Najczęściej wygrywa tu prosty workflow: kto wystawia, kto akceptuje, gdzie trafia wizualizacja i kto pilnuje korekt. Bez tego nawet dobre narzędzie tylko przyspiesza bałagan. A skoro system potrafi przyspieszyć obieg, tym bardziej trzeba uważać na błędy, bo te rozchodzą się równie szybko.

Najczęstsze błędy, które później trzeba poprawiać

Na co dzień widzę te same pomyłki wracające jak bumerang. Nie są efektowne, ale potrafią zatrzymać odliczenie podatku, wymusić korektę albo opóźnić płatność.

- Błędne dane kontrahenta - szczególnie NIP i nazwa firmy, które muszą zgadzać się z rejestrem i umową.

- Zła stawka VAT - częsty problem przy usługach mieszanych, sezonowych i przy sprzedaży z różnymi stawkami.

- Brak daty sprzedaży - robi kłopot, gdy data wykonania usługi różni się od daty wystawienia.

- Mylenie zaliczki z rozliczeniem końcowym - wtedy dokument nie odzwierciedla realnego stanu transakcji.

- Wysyłka pro formy zamiast właściwego dokumentu - handlowo może wygląda dobrze, ale podatkowo nie załatwia sprawy.

- Brak korekty po zwrocie albo rabacie - jeśli transakcja się zmienia, dokument też powinien to pokazać.

- Pomijanie KSeF tam, gdzie już obowiązuje - to jeden z tych błędów, które kosztują czas po obu stronach.

W firmach sezonowych, gdzie dokumenty wystawia się hurtowo po weekendzie, po turnusie albo po serii krótkich zleceń, takie pomyłki zdarzają się częściej niż w stałej, powtarzalnej sprzedaży. Dlatego zamiast poprawiać wszystko po fakcie, lepiej zatrzymać się na chwilę przed wysyłką i sprawdzić kilka rzeczy po kolei. To właśnie ten prosty nawyk oszczędza najwięcej nerwów.

Trzy rzeczy, które sprawdzam przed wysyłką dokumentu do klienta

- czy dane nabywcy są zgodne z umową, zamówieniem albo rejestrem firmy,

- czy daty, stawka podatku i kwoty netto oraz brutto tworzą spójny obraz transakcji,

- czy dokument trafia do klienta właściwym kanałem i w formie dopuszczonej dla danej sytuacji.

Jeśli miałbym zostawić jedną praktyczną zasadę, byłaby ona prosta: im mniej miejsca zostawiasz na domysły, tym mniej czasu poświęcisz na korekty. Przy rozliczeniach sezonowych, gdzie dokumenty wychodzą seriami, taka dyscyplina naprawdę się opłaca, bo oszczędza i pieniądze, i porządek w księgowości.