Stała kwota w umowie porządkuje rozliczenia, ale w praktyce wynagrodzenie ryczałtowe działa dobrze tylko wtedy, gdy obie strony rozumieją zakres prac i granice ryzyka. W tym tekście wyjaśniam, czym taki model różni się od rozliczenia godzinowego i kosztorysowego, jak wygląda jego sens podatkowy w Polsce oraz kiedy faktycznie pomaga, a kiedy potrafi zjeść marżę lub budżet. Dorzucam też konkretne wskazówki dla osób pracujących przy usługach sezonowych, w hotelarstwie i w małych firmach z górskich miejscowości, gdzie liczy się przewidywalność i szybka decyzja.

Stała kwota upraszcza rozliczenie, ale nie zwalnia z kontroli podatków i zakresu pracy

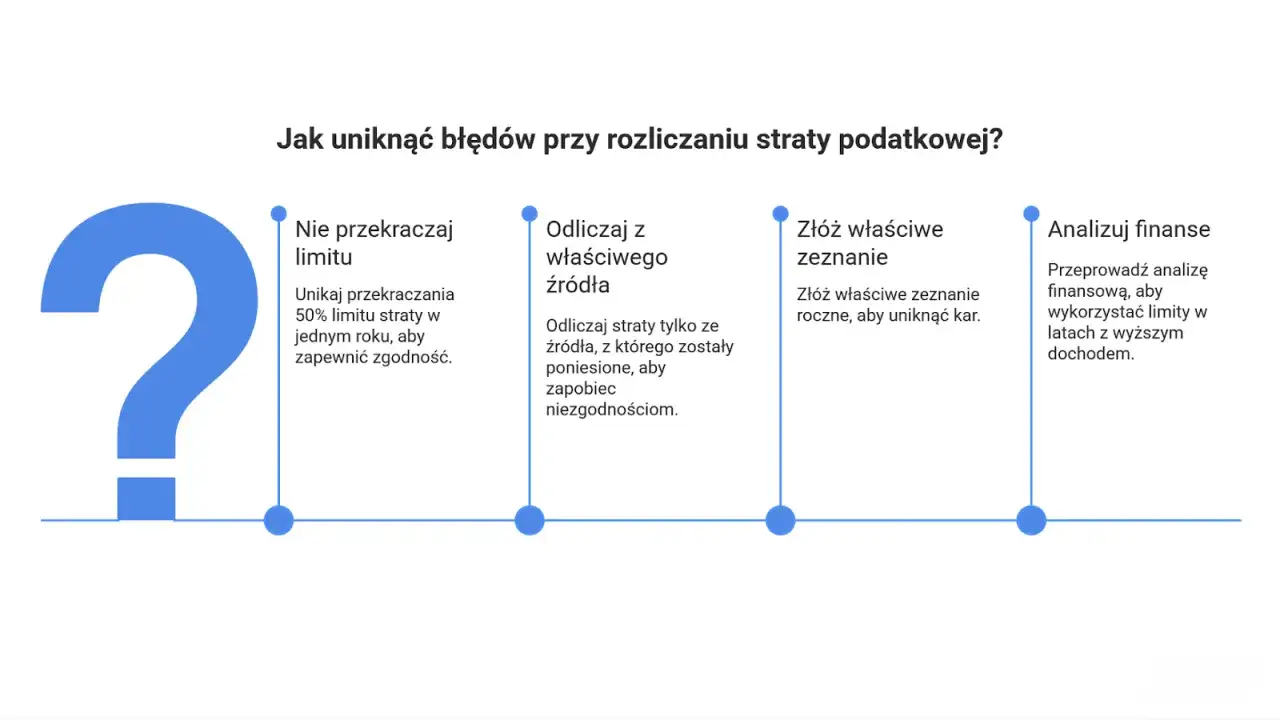

- To nie jest to samo co podatek ryczałtowy - stała cena dotyczy umowy, a ryczałt podatkowy dotyczy formy opodatkowania.

- Przy stałej stawce ryzyko wzrostu kosztów zwykle bierze na siebie wykonawca, chyba że umowa mówi inaczej albo zachodzi wyjątkowa sytuacja przewidziana przez prawo.

- W ryczałcie ewidencjonowanym podatek płaci się od przychodu, bez pomniejszania go o koszty, a roczne zeznanie składa się na PIT-28.

- W 2026 r. limit przychodów dla tej formy opodatkowania to 2 000 000 euro, a dla rozliczeń kwartalnych 200 000 euro.

- Stała kwota ma sens tam, gdzie zakres pracy da się opisać precyzyjnie, a wydatki dodatkowe są przewidywalne.

- Najwięcej problemów rodzi brak doprecyzowania: materiałów, dojazdów, prac dodatkowych, odbioru i terminu płatności.

Co oznacza stała stawka w praktyce

Najprościej mówiąc, w tym modelu strony umawiają się na jedną, z góry określoną kwotę za wykonanie konkretnego zadania albo zakresu zadań. Nie płaci się za każdą godzinę osobno i nie przelicza każdej drobnej zmiany na nową stawkę, o ile mieści się ona w ustalonym zakresie. To rozwiązanie lubię wtedy, gdy efekt da się opisać jasno: na przykład przygotowanie strony internetowej dla pensjonatu, pomalowanie 12 pokoi w konkretnym standardzie, zrobienie pakietu zdjęć dla obiektu noclegowego albo opracowanie kampanii reklamowej na sezon zimowy.

W praktyce ten model działa najlepiej tam, gdzie wynik jest ważniejszy niż czas pracy. Dla właściciela pensjonatu w górach liczy się gotowy efekt: czyste pokoje, działająca rezerwacja, sprawna komunikacja z gośćmi. Dla wykonawcy ważne jest z kolei to, czy zakres został zapisany na tyle precyzyjnie, by nie okazało się po drodze, że kilka dodatkowych zadań „wlicza się samo”. Właśnie dlatego przy stałej kwocie tak ważne są granice: co jest w cenie, a co jest już dodatkowym zleceniem.

W umowach cywilnych taki model często pojawia się przy dziele albo przy usługach, ale sens pozostaje ten sam: cena jest ustalona wcześniej i nie zmienia się tylko dlatego, że wykonanie okazało się trudniejsze niż zakładano. To wygodne, o ile obie strony uczciwie oceniły skalę pracy. Jeśli nie, prostota szybko zamienia się w spór o dopłaty. To prowadzi wprost do pytania o podatki, bo tu najłatwiej pomylić dwie różne rzeczy.

Nie myl stałej stawki z ryczałtem podatkowym

Ja najczęściej dzielę ten temat na dwie warstwy: cenę za pracę i sposób opodatkowania. Stała kwota w umowie mówi o tym, ile ktoś dostaje za usługę albo dzieło. Ryczałt podatkowy mówi o tym, jak przedsiębiorca rozlicza przychód z fiskusem. To nie jest to samo, choć nazwa potrafi zmylić nawet osoby, które od lat pracują na własny rachunek.Jeżeli prowadzisz działalność gospodarczą i wybierasz ryczałt od przychodów ewidencjonowanych, podatek liczysz od przychodu, a nie od dochodu. W praktyce oznacza to, że kosztów działalności nie odejmujesz od podstawy opodatkowania. Dlatego ten model opłaca się przede wszystkim wtedy, gdy masz niskie wydatki własne albo gdy łatwo je kontrolujesz. W 2026 r. ta forma rozliczenia jest dostępna co do zasady do limitu 2 000 000 euro przychodów z poprzedniego roku, a zaliczki płaci się zazwyczaj do 20. dnia miesiąca. Roczne zeznanie składa się od 15 lutego do 30 kwietnia na formularzu PIT-28.

Warto też pamiętać o limitach kwartalnych. Jeśli spełniasz warunki, możesz rozliczać ryczałt kwartalnie, a granica przychodów dla takiego trybu wynosi w 2026 r. 200 000 euro za poprzedni rok. To szczególnie przydatne dla mniejszych firm sezonowych, które mają skoki sprzedaży w określonych miesiącach. W górach widać to dobrze: pensjonat, serwis narciarski albo lokalna ekipa wykończeniowa nie zawsze pracują równomiernie przez cały rok.

Do tego dochodzi jeszcze składka zdrowotna, z której w ryczałcie można odliczyć 50% zapłaconej kwoty, oraz osobne rozliczenie VAT i ZUS, jeśli dana działalność je obejmuje. Innymi słowy: sama stała cena nie przesądza o podatkach, a sama forma opodatkowania nie zmienia reguł umowy. Gdy te dwie sprawy rozdzielisz, łatwiej porównać cały model z innymi sposobami rozliczania.

Stała kwota, kosztorys i rozliczenie godzinowe nie działają tak samo

| Model | Największa zaleta | Największe ryzyko | Kiedy ma sens |

|---|---|---|---|

| Stała kwota | Przewidywalność i prosty budżet | Wykonawca może stracić na niedoszacowaniu pracy | Gdy zakres da się opisać dokładnie i rzadko się zmienia |

| Kosztorys | Większa elastyczność przy zmianach zakresu | Budżet może rosnąć wraz z kolejnymi pracami | Gdy trudno z góry ocenić wszystkie prace lub materiał |

| Stawka godzinowa | Łatwo rozliczyć pracę tam, gdzie trudno określić efekt końcowy | Klient mniej wie, ile finalnie zapłaci | Gdy zadania są zmienne, konsultacyjne albo wymagają bieżących decyzji |

Z mojego punktu widzenia stała kwota wygrywa wtedy, gdy klient chce zamknąć budżet, a wykonawca zna proces bardzo dobrze. Przegrywa natomiast tam, gdzie każda kolejna godzina wynika z niespodzianek: ukrytych usterek, zmiany koncepcji, opóźnionych dostaw czy niepełnych materiałów wyjściowych. W sezonie zimowym w górskich miejscowościach widać to szczególnie wyraźnie. Remont pokoju w pensjonacie może być prosty na papierze, ale jeśli pod tynkiem wyjdą stare instalacje, stała kwota przestaje być bezpieczna dla wykonawcy.

W praktyce to porównanie pomaga też zamówić pracę rozsądniej. Jeśli zakres jest krótki i dobrze zdefiniowany, stała kwota daje spokój. Jeśli nie, kosztorys albo stawka godzinowa bywają uczciwsze. To właśnie od tej decyzji zależy, czy model będzie wygodny, czy tylko pozornie prosty.

Kiedy wynagrodzenie ryczałtowe naprawdę się opłaca

Najlepiej sprawdza się tam, gdzie można z góry policzyć zakres i ryzyko. W praktyce widzę cztery sytuacje, w których ten model ma sens szczególnie często:

- gdy zadanie ma jasny efekt końcowy, na przykład przygotowanie strony, sesji zdjęciowej albo pakietu materiałów reklamowych;

- gdy koszty po stronie wykonawcy są niskie i przewidywalne, więc nie ma dużego ryzyka, że budżet „ucieknie”;

- gdy praca powtarza się według tego samego schematu, jak sprzątanie określonej liczby apartamentów czy obsługa prostego procesu sezonowego;

- gdy klient chce kupić spokój i z góry znać cenę, a wykonawca potrafi wycenić swoją pracę z rezerwą na nieprzewidziane drobiazgi.

W realiach KarieraWGorach.pl szczególnie dobrze widać to w branżach usługowych i turystycznych. Stała stawka bywa sensowna przy obsłudze social mediów dla pensjonatu, przygotowaniu oferty dla apartamentów, serwisie strony www dla obiektu w Karpaczu czy Zakopanem albo przy konkretnym pakiecie prac sezonowych w hotelu. Taki model ułatwia planowanie budżetu, a w małej firmie często liczy się właśnie to, że nie trzeba co tydzień zatwierdzać nowej wyceny.

Są jednak sytuacje, w których ja odradzam ślepe trzymanie się stałej ceny. Jeśli zakres zależy od czynników zewnętrznych, materiał może drożeć, a zmiany będą wychodzić dopiero w trakcie pracy, lepiej zostawić sobie margines albo od razu wybrać inny model rozliczenia. Stała kwota nie jest nagrodą za odwagę. Ma sens tylko wtedy, gdy ryzyko zostało policzone, a nie pominięte.

Jak opisać warunki umowy, żeby nie dopłacać z własnej kieszeni

Najwięcej problemów nie bierze się z samej stałej ceny, tylko z nieprecyzyjnej umowy. Jeśli mam wskazać jeden punkt krytyczny, to jest nim dokładny opis zakresu. Warto zapisać nie tylko to, co ma być zrobione, ale też to, czego cena nie obejmuje. To oszczędza nerwy po obu stronach.

- Zakres prac - konkretnie, bez ogólników typu „pełna obsługa” albo „kompleksowa realizacja”.

- Elementy wyłączone z ceny - materiały, dojazdy, noclegi, poprawki, dodatkowe konsultacje.

- Termin i odbiór - kiedy praca ma być gotowa i na jakiej podstawie uznaje się ją za wykonaną.

- Prace dodatkowe - od jakiego momentu są wyceniane osobno i kto je zatwierdza.

- Forma kwoty - czy stawka jest netto, brutto i czy zawiera VAT, jeśli ma zastosowanie.

- Zasady płatności - zaliczka, płatność po odbiorze, raty, termin zapłaty.

W praktyce dobrym nawykiem jest też wpisanie bufora na zmiany. Nie chodzi o to, żeby sztucznie podnosić cenę, tylko żeby odróżnić zwykłą poprawkę od realnie nowej pracy. Jeśli klient po podpisaniu umowy dorzuca kolejne pokoje do odświeżenia, nowe podstrony do strony albo dodatkowy zakres promocyjny, to już nie jest „doprecyzowanie”. To jest nowe zlecenie, które powinno mieć własną wycenę.

Warto pamiętać jeszcze o jednym wyjątku prawnym. Kodeks cywilny zakłada, że przy stałej kwocie wykonawca co do zasady nie żąda dopłaty tylko dlatego, że praca okazała się droższa. Jednocześnie przewiduje wąski wyjątek na sytuacje wyjątkowe, których nie dało się przewidzieć i które groziłyby rażącą stratą. W praktyce nie jest to jednak bezpiecznik, na którym warto opierać cały biznes. Lepiej dobrze policzyć projekt niż później liczyć na spór w sądzie.

Na co patrzę przed sezonem, zanim wybiorę stałą kwotę

Przed podpisaniem umowy albo wyceną sezonowej pracy sprawdzam zawsze kilka rzeczy, bo to one najczęściej decydują o opłacalności:

- czy zakres da się opisać jednym zdaniem bez niedomówień;

- czy koszty materiałów, transportu i noclegu są znane z góry;

- czy mam bufor co najmniej 10-15% na drobne zmiany i poprawki;

- czy forma opodatkowania pasuje do moich kosztów i skali przychodów;

- czy umowa jasno mówi, co dzieje się przy zmianie zakresu prac.

Jeżeli te odpowiedzi są uczciwe i konkretne, stała kwota naprawdę upraszcza życie. Daje przewidywalność właścicielowi obiektu, porządkuje budżet wykonawcy i ogranicza drobne przepychanki o każdą godzinę. Jeśli jednak zakres jest mglisty, a koszty mogą się zmieniać z tygodnia na tydzień, lepiej od razu postawić na model bardziej elastyczny. W praktyce właśnie to rozróżnienie najczęściej decyduje o tym, czy rozliczenie będzie wygodne, czy stanie się źródłem strat.

Najkrócej: stała stawka działa dobrze przy pracy przewidywalnej, powtarzalnej i dobrze opisanej, a w podatkach wymaga odrębnego spojrzenia na ryczałt ewidencjonowany, limity i obowiązki roczne. Jeśli pracujesz w górach albo obsługujesz firmy z branży turystycznej, najlepiej myśleć o tym modelu jak o narzędziu do porządkowania budżetu, a nie o skrócie, który sam rozwiąże problem wyceny. Ja zawsze zaczynam od zakresu, bo od niego zależy wszystko inne.