W przypadku JPK CIT najważniejsze nie jest samo hasło, tylko kiedy obowiązek faktycznie zaczyna działać i dla której grupy podatników. Harmonogram jest etapowy: największe podmioty weszły do systemu wcześniej, kolejne firmy wchodzą później, a pierwszy plik zwykle wysyła się dopiero po zamknięciu roku podatkowego. Poniżej rozkładam to na proste daty, zakres obowiązku i praktyczne kroki, które warto wykonać, zanim księgowość zacznie pracować pod presją terminu.

Najkrótsza odpowiedź o terminie i zakresie obowiązku

- Najwięksi podatnicy CIT i podatkowe grupy kapitałowe weszli do obowiązku od 1 stycznia 2025 r.

- Kolejna fala zaczęła się od 1 stycznia 2026 r. dla części podatników CIT i spółek rozliczających się w systemie JPK_VAT miesięcznym.

- Ostatnia szeroka fala rusza od 1 stycznia 2027 r. dla pozostałych podatników CIT oraz grup rozliczających się kwartalnie w JPK_VAT.

- To nie jest miesięczne JPK dla CIT, tylko cykliczne przekazanie ksiąg po zakończeniu roku podatkowego.

- JPK CIT obejmuje przede wszystkim JPK_KR_PD, a przy części podatników także JPK_ST_KR.

- Pierwszy termin wysyłki zależy od roku podatkowego i nie zawsze pokrywa się z rokiem kalendarzowym.

Od kiedy obowiązuje JPK CIT i co oznacza ta data

Jeżeli mam odpowiedzieć jednym zdaniem, to brzmi ono tak: obowiązek jest wdrażany etapami, a nie jednego dnia dla wszystkich. Formalnie mówimy dziś o JPK dla podatków dochodowych, ale w praktyce większość osób szuka odpowiedzi właśnie na temat JPK CIT, czyli przede wszystkim struktury JPK_KR_PD oraz, w części przypadków, JPK_ST_KR.

Najważniejsze jest rozróżnienie dwóch momentów. Pierwszy to data, od której trzeba prowadzić księgi w formie elektronicznej. Drugi to moment, w którym pierwszy plik trafia do urzędu. Te daty nie są takie same, dlatego łatwo się pomylić, jeśli patrzy się tylko na nagłówek przepisu, a nie na praktykę wdrożenia.

| Grupa podatników | Od kiedy obowiązek prowadzenia ksiąg elektronicznie | Pierwsza wysyłka pliku | Co to znaczy w praktyce |

|---|---|---|---|

| Najwięksi podatnicy CIT i podatkowe grupy kapitałowe | 1 stycznia 2025 r. | W 2026 r. za rok rozpoczynający się po 31 grudnia 2024 r. | To była pierwsza fala wdrożenia, więc część firm musiała uporządkować systemy już w 2025 r. |

| Podatnicy CIT rozliczający się w układzie JPK_VAT miesięcznym | 1 stycznia 2026 r. | W 2027 r. za rok rozpoczynający się po 31 grudnia 2025 r. | To grupa, która ma mniej czasu na spokojne testy niż się wydaje, bo 2026 r. jest rokiem przygotowawczym i operacyjnym jednocześnie. |

| Pozostali podatnicy CIT, w tym rozliczający się kwartalnie w JPK_VAT | 1 stycznia 2027 r. | Po zakończeniu pierwszego roku objętego obowiązkiem | Tu harmonogram jest najpóźniejszy, ale nie warto traktować tego jako odległego tematu, bo porządkowanie danych zajmuje więcej czasu niż samo wysłanie pliku. |

Jeśli prowadzisz spółkę w branży usługowej, hotelowej albo gastronomicznej, także w regionach górskich, to nie ma znaczenia lokalizacja. Liczy się status podatkowy i sposób rozliczeń. Ten obowiązek nie pyta, czy firma działa w centrum miasta, czy w pensjonacie pod stokiem. Po prostu trzeba go zaplanować zgodnie z kategorią podatnika.

Sama data to jednak dopiero początek, bo równie ważne jest to, dlaczego jedni wchodzą wcześniej, a inni później.

Dlaczego przedsiębiorcy nie wchodzą do systemu jednocześnie

Tu nie chodzi o przypadek, tylko o logikę wdrożenia. Ustawodawca rozłożył obowiązek na kilka fal, żeby największe podmioty i firmy o bardziej rozbudowanej księgowości weszły pierwsze, a mniejsze spółki dostały więcej czasu na przygotowanie systemów, planu kont i ewidencji środków trwałych.

W praktyce do pierwszej grupy trafiają podmioty, które mają większą skalę działania albo już wcześniej funkcjonowały w bardziej sformalizowanym modelu raportowania. W kolejnych falach są pozostali podatnicy CIT, a termin wejścia zależy m.in. od tego, czy podatnik rozlicza JPK_VAT miesięcznie, czy kwartalnie. To ważne, bo wiele osób błędnie zakłada, że o terminie decyduje branża. Nie decyduje. Decyduje status podatkowy i model raportowania.

- Duże spółki i PGK wchodzą wcześniej, bo mają największy ciężar danych i zwykle bardziej rozbudowane systemy finansowo-księgowe.

- Podatnicy z JPK_VAT miesięcznym są objęci wcześniej niż podatnicy kwartalni, bo już pracują w rytmie częstszej cyfrowej sprawozdawczości.

- Pozostali podatnicy CIT dostają najpóźniejszy termin, ale to nie znaczy, że mogą czekać do ostatniej chwili.

- Podmioty zwolnione z CIT co do zasady nie wchodzą w ten obowiązek, więc najpierw trzeba ustalić, czy firma w ogóle jest podatnikiem CIT.

To właśnie dlatego jedna firma może mieć temat zamknięty niemal od razu, a druga dopiero wchodzić w etap przygotowań. Gdy już wiadomo, do której fali należysz, trzeba przejść do konkretu: co dokładnie wysyłasz i w jakim momencie.

Co dokładnie trzeba wysłać i kiedy

W przypadku CIT najczęściej chodzi o księgi rachunkowe w strukturze JPK_KR_PD. Dla części podatników dochodzi też JPK_ST_KR, czyli ewidencja środków trwałych i wartości niematerialnych i prawnych. I tu jest ważny szczegół: JPK CIT nie zastępuje zeznania rocznego CIT-8. To osobny obowiązek raportowy, który idzie równolegle z klasycznymi rozliczeniami podatkowymi.

| Struktura | Do czego służy | Kogo dotyczy | Ważna uwaga |

|---|---|---|---|

JPK_KR_PD |

Księgi rachunkowe prowadzone dla celów CIT | Podatnicy objęci obowiązkiem JPK CIT | To główny plik, na którym opiera się cały obowiązek raportowy. |

JPK_ST_KR |

Ewidencja środków trwałych oraz WNiP | Podatnicy składający JPK_KR_PD

|

W pierwszym roku dla części podatników obowiązywało zwolnienie z przekazywania tego pliku, więc trzeba sprawdzać, czy dotyczy to konkretnego okresu. |

Co do zasady pliki przekazuje się po zakończeniu roku podatkowego, do dnia upływu terminu złożenia zeznania. Jeśli rok podatkowy pokrywa się z kalendarzowym, praktycznie oznacza to wysyłkę razem z zamknięciem rozliczenia rocznego. W 2026 r. dla części okresów przejściowych terminy zostały wydłużone, więc przy pierwszym wdrożeniu nie warto zakładać automatycznie jednej daty dla wszystkich.

Właśnie tu pojawia się najwięcej nieporozumień. Firmy słyszą, że obowiązek "wchodzi w 2025", i od razu myślą o natychmiastowej wysyłce. A to nie tak działa. Często najpierw trzeba od tego roku prowadzić księgi w odpowiedniej formie, a dopiero później wysłać pierwszy kompletny plik. Ta różnica jest istotna, bo wpływa na harmonogram wdrożenia systemu i pracę księgowości.

Skoro wiesz już, co i kiedy trafia do urzędu, najwięcej zyskujesz na dobrym przygotowaniu systemu przed pierwszą wysyłką.

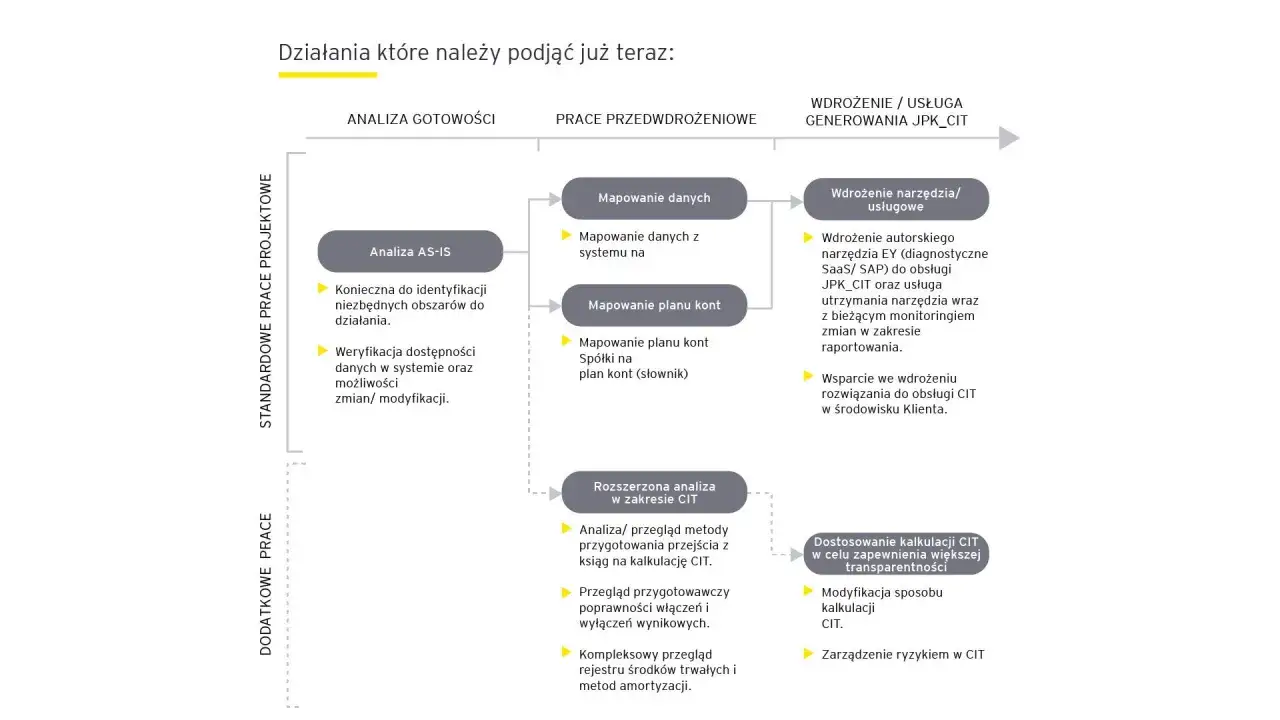

Jak przygotować księgi i system przed pierwszą wysyłką

Najlepiej działa podejście bardzo przyziemne, bez sztucznych skrótów. Z mojego punktu widzenia nie wygrywa ten, kto ma najładniejszy komunikat o zgodności, tylko ten, kto ma uporządkowane dane, powiązane konta i przetestowany eksport. Przy JPK CIT to zwykle ważniejsze niż pojedynczy zakup nowego modułu w systemie.

- Uporządkuj plan kont tak, żeby każdy kluczowy zapis dało się jednoznacznie przypisać do właściwej pozycji w pliku.

- Sprawdź ewidencję środków trwałych i WNiP, bo właśnie tam najczęściej wychodzą braki historyczne, stare numery inwentarzowe i niepełne daty przyjęcia do używania.

- Zrób próbny eksport z programu księgowego, zanim obowiązek stanie się pilny. Test techniczny zwykle oszczędza więcej czasu niż kilka późniejszych poprawek.

- Ustal odpowiedzialność między księgowością, finansami i osobą od systemu ERP. JPK CIT to nie jest wyłącznie sprawa jednej osoby.

- Przygotuj sposób podpisu i wysyłki, najlepiej wcześniej niż w tygodniu zamknięcia roku. Jeśli nie masz integracji, możesz skorzystać z narzędzia do wysyłki udostępnianego przez administrację podatkową.

W firmach sezonowych to szczególnie ważne. Pensjonat, hotel czy spółka usługowa działająca w regionie górskim często ma spiętrzenie pracy na koniec roku i w sezonie zimowym, więc zostawienie wdrożenia na ostatnią chwilę kończy się zwykle nie technicznym, tylko organizacyjnym bałaganem. A właśnie ten bałagan bywa najdroższy.

Jeśli przygotowanie da się zrobić spokojnie, to z reguły wystarczy jedna runda testów i jedna korekta planu kont. Problem pojawia się dopiero wtedy, gdy ktoś odkrywa braki dopiero przy próbie wysyłki.

Najczęstsze błędy przy wdrożeniu

Najbardziej kosztowne pomyłki przy JPK CIT nie są spektakularne. To zwykle zwykłe zaniedbania, które kumulują się przez kilka miesięcy. Gdy potem przychodzi termin, problem nie polega na samym pliku, tylko na tym, że dane źródłowe są niespójne.

- Mylenie daty wejścia obowiązku z datą pierwszej wysyłki - firma zakłada, że skoro obowiązek zaczyna się od 1 stycznia, to plik trzeba wysłać natychmiast. W praktyce wysyłka następuje po zakończeniu roku.

- Odkładanie ewidencji środków trwałych - brak porządków w tym obszarze wychodzi niemal zawsze za późno, bo stare wpisy i niepełne dane blokują poprawne przygotowanie struktury.

- Zaufanie do systemu bez testu - nawet dobry program księgowy wymaga sprawdzenia, czy właściwie mapuje konta i generuje pełne dane.

- Brak jednej osoby odpowiedzialnej za proces - jeśli temat jest rozbity między kilka działów, łatwo zgubić termin, korektę albo wersję pliku.

- Traktowanie JPK CIT jako zadania „na koniec roku” - to błąd organizacyjny. Przygotowanie powinno zacząć się wcześniej, najlepiej w momencie zamknięcia poprzedniego okresu.

W praktyce najwięcej problemów rodzi nie sam obowiązek, tylko brak czasu na poprawki. Dlatego zamiast pytać wyłącznie o termin, lepiej od razu zaplanować cały proces: dane, system, odpowiedzialność i testy. I właśnie na tym warto się skupić w 2026 roku, jeśli firma jeszcze nie ma tego tematu domkniętego.

Co warto zapamiętać, jeśli twoja firma wchodzi w obowiązek w 2026 roku

Jeśli patrzysz na ten obowiązek z perspektywy bieżącego roku, najrozsądniej jest założyć, że czasu jest mniej, niż sugeruje kalendarz. Sama data startu nie rozwiązuje niczego, jeśli system nie jest gotowy, a ewidencja środków trwałych wymaga porządków. Właśnie dlatego JPK CIT trzeba planować jak normalny projekt operacyjny, a nie jak drobny dodatek do CIT-8.

- Najpierw ustal, do której fali należysz, bo od tego zależy realny termin startu.

- Potem sprawdź swój rok podatkowy, bo przy niestandardowym okresie rozliczeniowym terminy przesuwają się inaczej niż w firmie kalendarzowej.

- Na końcu przetestuj eksport, zanim pojawi się presja zamknięcia roku i korekt.

- Nie zostawiaj środków trwałych na ostatni tydzień, bo to najczęstsze źródło opóźnień.

Najkrócej mówiąc: obowiązek JPK CIT nie zaczyna się dla wszystkich w tym samym dniu, ale dla każdej firmy oznacza to samo zadanie - uporządkować księgi, przygotować system i wiedzieć, kiedy pierwszy plik ma trafić do urzędu. Kto zrobi to wcześniej, ten zwykle przechodzi przez wdrożenie bez nerwów i bez kosztownych poprawek.