Kapitał własny to dla mnie jeden z najważniejszych punktów przy ocenie firmy: pokazuje, ile w biznesie zostało po stronie właścicieli, a ile trzeba oddać wierzycielom. W tym artykule wyjaśniam, z czego składa się ta część bilansu, jak ją policzyć, kiedy jej niski poziom staje się problemem i co może zrobić przedsiębiorca, żeby ją wzmocnić bez sztucznego pudrowania wyników.

Najważniejsze fakty o finansowaniu firmy od strony właścicieli

- To nie jest gotówka w kasie, tylko wartość majątku przypisana właścicielom po odjęciu zobowiązań.

- Składa się z wkładu początkowego, zysków zatrzymanych, rezerw i bieżącego wyniku.

- Jego wysokość liczy się prosto: aktywa minus zobowiązania.

- Ujemny poziom to sygnał ostrzegawczy, ale trzeba go oceniać razem z płynnością i zadłużeniem.

- Dla kandydata do pracy to ważna wskazówka, czy firma ma bufor na sezonowość i gorszy okres.

Co oznacza ta wartość i czego nie mówi

Ja patrzę na tę kategorię przede wszystkim jak na bufor bezpieczeństwa. W praktyce pokazuje ona, jaka część majątku firmy należy do właścicieli po spłaceniu wszystkich zobowiązań. Jeśli aktywa są warte 1,2 mln zł, a długi 800 tys. zł, to „na czysto” pozostaje 400 tys. zł po stronie właścicielskiej.

To ważne rozróżnienie, bo wysoka wartość nie musi oznaczać dużej ilości gotówki. Firma może mieć solidny majątek, ale środki zamrożone w budynku, maszynach, sprzęcie albo należnościach od klientów. Z drugiej strony biznes może mieć sporo pieniędzy na rachunku, a jednocześnie być mocno zadłużony. Dlatego sam ten wskaźnik nie mówi jeszcze, czy przedsiębiorstwo płaci na czas, inwestuje rozsądnie i ma dobrą płynność.

W działalności gospodarczej liczy się więc nie tylko sam poziom, ale też to, z czego on wynika. Inaczej będę oceniać pensjonat, który właśnie kupił nowe wyposażenie, a inaczej firmę, która regularnie traci pieniądze i żyje wyłącznie z kolejnych pożyczek. Żeby zobaczyć tę różnicę, trzeba wejść głębiej w skład tej pozycji.

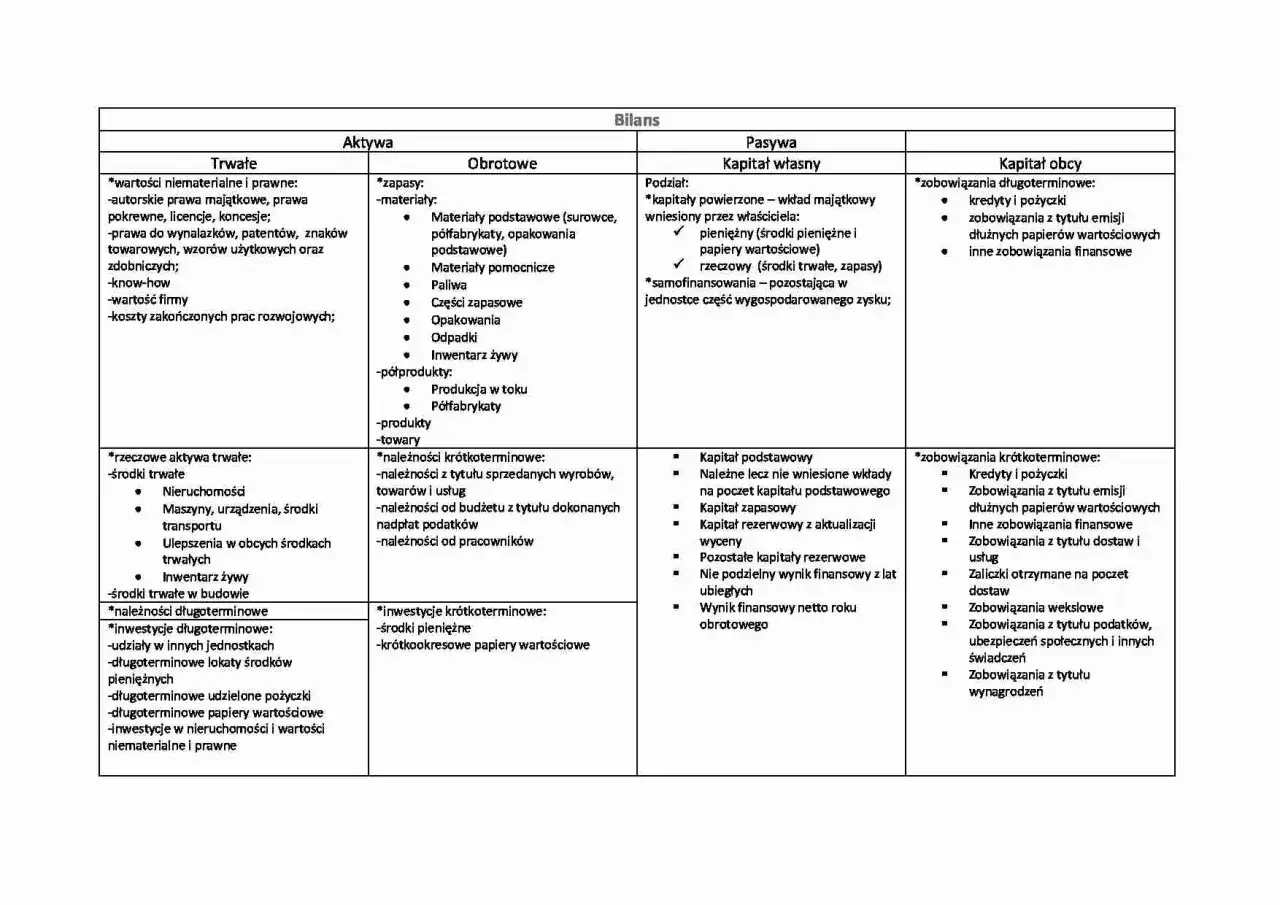

Z czego składa się część należąca do właścicieli

Według GUS tę pozycję tworzy zestaw wkładów właścicieli, rezerw i zysków zatrzymanych. Ustawa o rachunkowości porządkuje z kolei jej prezentację w bilansie i w zestawieniu zmian, dzięki czemu da się prześledzić, skąd wzięła się obecna wartość i co ją zwiększało albo zmniejszało.

| Składnik | Co oznacza | Kiedy zwykle się zmienia |

|---|---|---|

| Kapitał podstawowy | Początkowy wkład właścicieli wniesiony do firmy | Przy założeniu spółki albo podwyższeniu udziałów |

| Kapitał zapasowy | Rezerwa budowana najczęściej z zysków lub nadwyżek emisyjnych | Gdy firma zatrzymuje część wypracowanego wyniku |

| Kapitał rezerwowy | Środki odłożone na konkretny cel albo ryzyko | Po decyzji wspólników lub zgodnie ze statutem |

| Zyski zatrzymane | Niewypłacony wynik z poprzednich lat | Gdy firma reinwestuje zarobione pieniądze |

| Wynik bieżącego roku | Zysk albo strata osiągnięta w obecnym okresie | Po zamknięciu roku obrotowego |

| Aktualizacja wyceny | Korekta wartości wybranych aktywów | Po zmianie wyceny środka trwałego lub instrumentu finansowego |

W spółkach kapitałowych te elementy są zwykle dobrze wyodrębnione, ale w małej działalności albo w jednoosobowej firmie układ bywa prostszy. Nie każda jednostka ma wszystkie pozycje, a nazwy w sprawozdaniu mogą zależeć od formy prawnej i przyjętych zasad rachunkowości. To dlatego ten sam wynik może wyglądać inaczej w spółce z o.o., inaczej w rodzinnej firmie usługowej, a jeszcze inaczej w przedsiębiorstwie sezonowym działającym w górach.

Najważniejszy wniosek jest prosty: to nie jest jeden numer z sufitu, tylko suma kilku decyzji finansowych. I właśnie dlatego warto umieć go odczytać w bilansie, a nie tylko rzucić okiem na końcową wartość.

Jak odczytać to w bilansie i policzyć w praktyce

W bilansie ta wartość siedzi po stronie pasywów, czyli źródeł finansowania majątku. Najprostszy wzór wygląda tak: aktywa minus zobowiązania = wartość należąca do właścicieli. Jeśli firma ma aktywa o wartości 1,4 mln zł i zobowiązania na poziomie 900 tys. zł, to różnica wynosi 500 tys. zł. Tyle zostaje po stronie właścicieli.

- Sprawdź łączną wartość aktywów.

- Odejmij zobowiązania krótkoterminowe i długoterminowe.

- Porównaj wynik z poprzednim okresem, a nie tylko z jednym dniem bilansowym.

- Oceń, czy wzrost wynika z zysku, dopłat właścicieli czy z nowego zadłużenia.

- Spójrz na zestawienie zmian, bo ono pokazuje ruch między poszczególnymi składnikami.

To ostatnie jest szczególnie ważne. Sama końcowa wartość bywa myląca, jeśli nie wiesz, czy poprawa przyszła z działalności operacyjnej, czy z jednorazowego zastrzyku gotówki od wspólników. W sprawozdaniu finansowym właśnie dlatego pokazuje się też zmiany w tej części bilansu: można wtedy odróżnić realne wzmacnianie firmy od jednorazowej kosmetyki.

Ja zawsze polecam patrzeć na tę pozycję razem z zadłużeniem i płynnością. Jedna liczba nie daje pełnego obrazu, a w praktyce to właśnie zestaw trzech rzeczy pokazuje, czy biznes oddycha swobodnie, czy tylko jeszcze się nie przewrócił. I tutaj przechodzimy do pytania, które zwykle pojawia się jako następne: kiedy niski poziom jest jeszcze normalny, a kiedy zaczyna być czerwonym światłem?

Kiedy niski lub ujemny poziom staje się problemem

Niski poziom nie zawsze oznacza kłopoty. Młoda firma, która inwestuje w sprzęt, lokal albo flotę, może mieć przez jakiś czas skromny bufor właścicielski, ale nadal działać zdrowo. Podobnie biznes sezonowy, np. pensjonat, wypożyczalnia sprzętu czy mała restauracja w regionie turystycznym, potrafi mieć większe wahania niż firma działająca równomiernie przez cały rok.

Problem zaczyna się wtedy, gdy spadek nie wynika z inwestycji, tylko z powtarzających się strat. Jeśli przedsiębiorstwo traci np. 120 tys. zł rocznie, a jego bufor wynosi 180 tys. zł, to przy takim tempie w niecałe dwa lata może zniknąć prawie cały margines bezpieczeństwa. Wtedy nie chodzi już o teorię, ale o realne ryzyko utraty zdolności do regulowania zobowiązań.

- Powtarzające się straty zjadają zyski zatrzymane i osłabiają bilans.

- Ujemny poziom oznacza, że zobowiązania przewyższają aktywa przypisane właścicielom.

- Trudności z kredytem często pojawiają się wcześniej, niż właściciel chce je zauważyć.

- Presja na wypłaty prywatne albo zbyt szybkie dywidendy dodatkowo osłabiają firmę.

- Duża sezonowość bez rezerwy finansowej sprawia, że jeden słabszy okres może wywrócić całą konstrukcję.

Nie traktuję jednak ujemnej wartości jako automatycznego wyroku. To raczej sygnał, że firma potrzebuje szybkiej reakcji: korekty kosztów, zmian w finansowaniu albo decyzji właścicieli o dokapitalizowaniu. Im wcześniej zareaguje się na trend spadkowy, tym mniejsza szansa, że problem zamieni się w kryzys płynności. A skoro już o reakcji mowa, przejdźmy do tego, co faktycznie pomaga odbudować tę część bilansu.

Jak wzmacniać bufor finansowy bez sztucznej kosmetyki

Najzdrowsza droga to zwykle połączenie kilku ruchów, a nie jedna spektakularna decyzja. Ja najpierw patrzę na źródło problemu, bo inaczej można poprawić bilans na papierze, ale nie poprawić jakości biznesu.

- Zostawić część zysku w firmie zamiast wypłacać wszystko właścicielom.

- Wnieść dodatkowe środki albo aport, jeśli firma potrzebuje szybkiego wzmocnienia.

- Ograniczyć koszty stałe, szczególnie te, które nie tworzą przychodu.

- Przyspieszyć spływ należności i ograniczyć zbyt duże zapasy.

- Ułożyć dług tak, by inwestycje były finansowane długoterminowo, a nie chwilowym „łapaniem oddechu”.

W spółce z o.o. sens ma często dopłata wspólników albo zatrzymanie wypracowanego wyniku. W jednoosobowej działalności ważniejsze bywa po prostu oddzielenie finansów prywatnych od firmowych i nieprzeciążanie biznesu prywatnymi wypłatami w słabszym sezonie. W lokalnym biznesie górskim to szczególnie istotne, bo zimą i latem cash flow potrafi wyglądać zupełnie inaczej.

Odpowiem też wprost na częsty błąd: jednorazowe „poprawianie” wyniku sprzedażą składnika majątku albo księgową sztuczką nie daje trwałej odporności. To może podbić jeden okres, ale nie buduje prawdziwego zaplecza. Lepiej naprawić model działania niż tylko ładniej opisać problem w sprawozdaniu. Tę logikę warto pamiętać także wtedy, gdy patrzy się na firmę jako potencjalny pracownik.

Co ten temat mówi kandydatowi do pracy w firmie z górskiego rynku

Dla osoby szukającej pracy w hotelu, pensjonacie, lokalnej firmie usługowej albo małym zakładzie produkcyjnym to nie jest abstrakcyjna księgowość. W praktyce zdrowe fundusze własne często oznaczają większą odporność na sezonowość, łatwiejsze finansowanie remontów i mniejsze ryzyko opóźnień w płatnościach. To szczególnie ważne w regionach górskich, gdzie popyt bywa bardzo nierówny.

Ja przy ofertach z takich miejsc patrzyłabym nie tylko na nazwę stanowiska i stawkę, ale też na to, czy firma wygląda na stabilną. Jeśli przedsiębiorstwo nie ma rezerwy, może oszczędzać na szkoleniach, sprzęcie, a w gorszym okresie także na terminowości wypłat. Z kolei biznes z mocnym zapleczem finansowym ma większą szansę przetrwać słabszy sezon bez nerwowych cięć.

- Sprawdź, czy firma inwestuje w rozwój, czy tylko „łata dziury”.

- Patrz na regularność zatrudnienia i rotację pracowników.

- Jeśli to możliwe, dopytaj o stabilność sezonu i politykę płatności.

- Nie oceniaj pracodawcy wyłącznie po samym zadłużeniu, ale po całym obrazie finansowym.

- Pamiętaj, że dobra oferta pracy i stabilna firma to nie zawsze to samo.

To nie znaczy, że kandydat ma analizować pełne sprawozdanie jak księgowy. Wystarczy kilka rozsądnych sygnałów, żeby lepiej ocenić ryzyko. I właśnie tu dochodzimy do ostatniej rzeczy, którą uważam za najpraktyczniejszą: jak czytać te liczby bez wpadania w skrajności.

Jak czytać ten wskaźnik rozsądnie w 2026 roku

Najlepsza zasada, jaką stosuję, jest prosta: nie oceniaj jednej liczby w oderwaniu od reszty. Porównuj wynik z poprzednimi okresami, z branżą i z tym, jak firma finansuje rozwój. Bufor właścicielski rośnie zdrowo wtedy, gdy stoi za nim zysk, sensowna polityka reinwestycji i kontrola kosztów, a nie jednorazowy zabieg księgowy.

Jeśli chcesz z tego tematu wyciągnąć tylko trzy rzeczy, niech będą to te: po pierwsze, to nie jest gotówka; po drugie, niski poziom nie zawsze jest zły, ale ujemny wymaga reakcji; po trzecie, dla pracownika i przedsiębiorcy to jeden z lepszych sygnałów, czy firma ma realny zapas na trudniejszy moment. W praktyce właśnie taki prosty, spokojny odczyt daje najwięcej niż pogoń za jednym wskaźnikiem.

Najbardziej użyteczny obraz daje dopiero połączenie wyniku finansowego, zadłużenia, płynności i składu majątku. Gdy te cztery elementy układają się spójnie, firma zwykle ma większą szansę działać stabilnie, nawet w wymagającym, sezonowym otoczeniu.