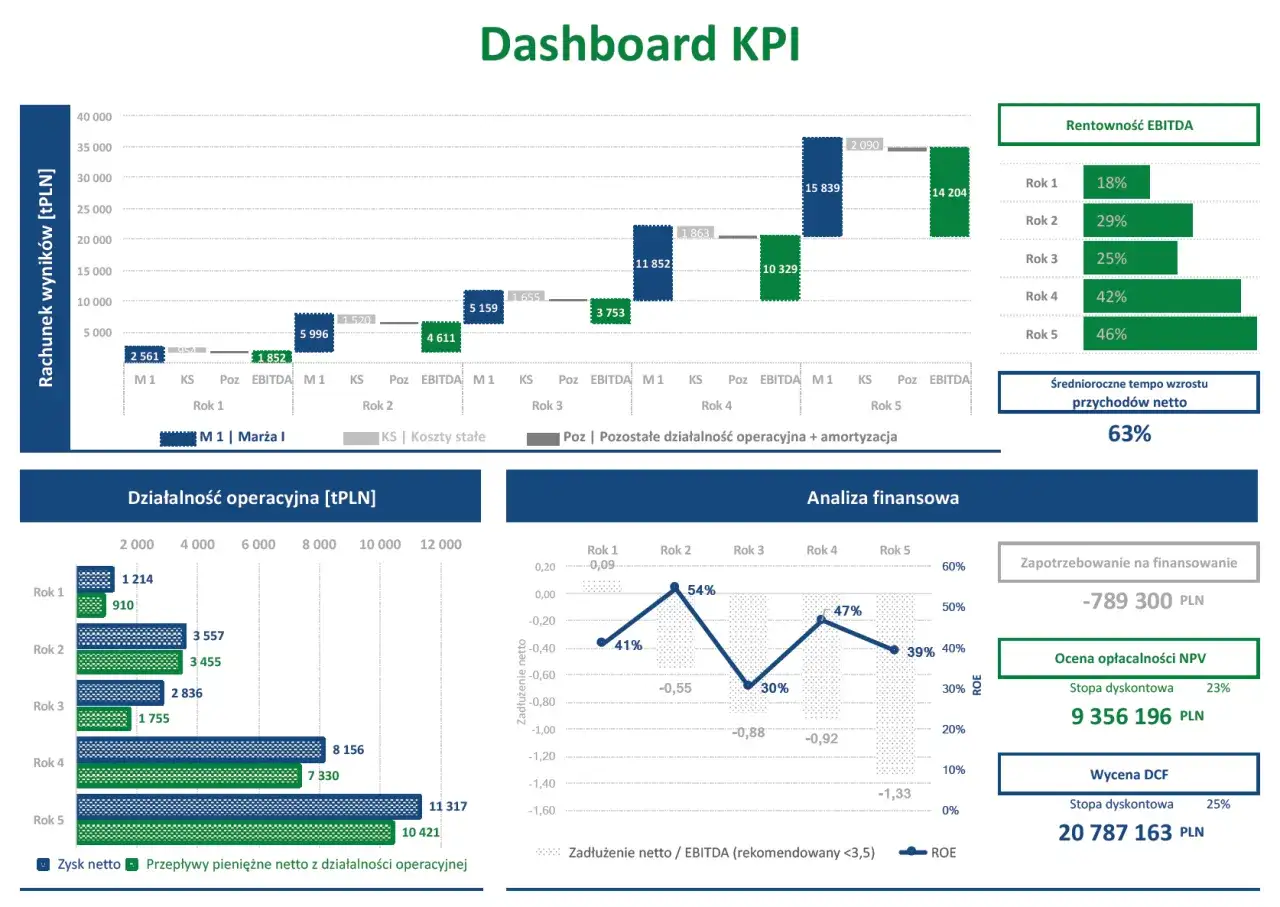

Ocena firmy nie zaczyna się od jednego wyniku zysku, tylko od serii pytań: czy przedsiębiorstwo ma płynność, czy nie dusi go dług, czy zarabia wystarczająco dużo i czy gotówka rzeczywiście wpływa na konto. Taki porządek daje właśnie analiza wskaźników finansowych, która pomaga zobaczyć kondycję biznesu bez zgadywania. W praktyce ten temat jest szczególnie ważny dla osób prowadzących działalność gospodarczą w branżach sezonowych, gdzie jeden słabszy okres potrafi zmienić cały obraz roku.

Najważniejsze rzeczy, które warto zapamiętać

- Najlepszy obraz daje połączenie kilku grup wskaźników, a nie pojedyncza liczba wyjęta z kontekstu.

- Do oceny potrzebujesz przede wszystkim bilansu, rachunku zysków i strat oraz informacji o przepływach pieniężnych.

- Wskaźniki trzeba porównywać z poprzednimi okresami i z realiami danej branży, bo uniwersalne progi działają tylko orientacyjnie.

- W małej firmie i biznesie sezonowym szczególnie ważne są płynność, należności, zapasy oraz tempo spłaty zobowiązań.

- Dobra interpretacja nie polega na szukaniu „idealnego” wyniku, lecz na wychwyceniu trendu i ryzyk.

Czym jest ocena kondycji firmy na podstawie wskaźników

Wskaźniki finansowe są skrótem myślowym, który pozwala porównać różne elementy sprawozdania i odpowiedzieć na bardzo konkretne pytania o firmę. Dzięki nim widzę nie tylko, ile przedsiębiorstwo zarobiło, ale też jak szybko zamienia sprzedaż na gotówkę, jak bardzo polega na cudzym kapitale i czy jest w stanie bezpiecznie finansować bieżące zobowiązania.

Największa wartość tej metody polega na tym, że porządkuje ona dane. Zamiast patrzeć osobno na przychody, koszty, należności i zobowiązania, łączę je w logiczny obraz. To szczególnie przydatne w działalności gospodarczej, gdzie dobry miesiąc sprzedażowy może przykryć problem z wolnym spływem pieniędzy, a wysoki obrót wcale nie oznacza dobrej sytuacji finansowej.

Ja traktuję wskaźniki jako narzędzie diagnostyczne, a nie wyrok. Jeden parametr potrafi mocno mylić, ale kilka wskaźników pokazanych razem zwykle ujawnia, czy firma rozwija się zdrowo, czy tylko chwilowo wygląda dobrze. Żeby taka ocena miała sens, trzeba najpierw oprzeć ją na właściwych danych.

Na jakich danych trzeba ją oprzeć

Podstawą są trzy dokumenty: bilans, rachunek zysków i strat oraz rachunek przepływów pieniężnych. Bilans pokazuje majątek i źródła finansowania, wynik finansowy mówi, czy działalność przynosi zysk, a przepływy pieniężne odpowiadają na najważniejsze praktyczne pytanie: czy firma naprawdę ma gotówkę, czy tylko księgowy wynik.

Jak podaje Ministerstwo Finansów, sprawozdania finansowe jednostek wpisanych do KRS składa się elektronicznie do Repozytorium Dokumentów Finansowych. To ważne, bo w praktyce oznacza większą dostępność danych do porównań niż jeszcze kilka lat temu.

Trzeba jednak uważać na zakres porównań. Według GUS publiczne zestawienia wyników finansowych dotyczą przede wszystkim przedsiębiorstw prowadzących księgi rachunkowe i zobowiązanych do kwartalnego sprawozdania F-01/I-01, zwykle od 50 pracujących wzwyż. Innymi słowy, to dobry materiał do porównań sektorowych, ale nie zawsze oddaje sytuację mikrofirmy, pensjonatu rodzinnego czy jednoosobowej działalności rozliczającej się uproszczoną księgowością.

Przed liczeniem wskaźników warto jeszcze zrobić jedną rzecz: sprawdzić, czy dane są porównywalne. Jednorazowa sprzedaż majątku, duża dotacja, skok cen energii albo sezonowy wzrost przychodów mogą mocno zniekształcić obraz. Gdy widzę taki efekt, zawsze odcinam go od „normalnego” działania firmy, bo inaczej analiza prowadzi do fałszywych wniosków. Z tego miejsca naturalnie przechodzę do tego, które wskaźniki mają największe znaczenie.

Najważniejsze wskaźniki, które naprawdę warto śledzić

W praktyce nie trzeba liczyć wszystkiego. Wystarczy zestaw, który pokazuje cztery podstawowe obszary: płynność, zadłużenie, rentowność i sprawność działania. To daje znacznie pełniejszy obraz niż pojedynczy wskaźnik, a jednocześnie nie zamienia oceny firmy w nadmiernie techniczną łamigłówkę.

| Grupa wskaźników | Co pokazuje | Przykłady | Jak to czytam w praktyce |

|---|---|---|---|

| Płynność | Czy firma ma środki na bieżące płatności | Wskaźnik bieżącej płynności, szybki, gotówkowy | Im szybciej spływa gotówka i im lepiej pokryte są zobowiązania krótkoterminowe, tym bezpieczniej |

| Zadłużenie | Jak mocno działalność opiera się na kapitale obcym | Ogólny poziom zadłużenia, dług do kapitału własnego, pokrycie odsetek | Wysokie zadłużenie nie zawsze jest złe, ale zwiększa wrażliwość na spadek sprzedaży i wzrost kosztów finansowania |

| Rentowność | Czy sprzedaż, aktywa i kapitał faktycznie zarabiają | ROS, ROA, ROE | Patrzę nie tylko na sam wynik, ale na to, czy marża i zwrot z majątku poprawiają się w czasie |

| Sprawność działania | Jak szybko firma obraca zapasami, należnościami i zobowiązaniami | Rotacja zapasów, rotacja należności, rotacja zobowiązań | Tu najczęściej widać, gdzie zamrożona jest gotówka |

| Pokrycie kosztów finansowych | Czy zysk operacyjny wystarcza na obsługę długu | Pokrycie odsetek, DSCR | Jeśli ten poziom słabnie, firma może mieć problem nawet przy pozornie dodatnim wyniku |

Jeśli miałbym wskazać tylko kilka liczb na start, wybrałbym płynność bieżącą, szybki wskaźnik płynności, wskaźnik zadłużenia, marżę netto i rotację należności. Orientacyjnie w wielu firmach za komfortowy punkt wyjścia uznaje się płynność bieżącą na poziomie około 1,2-2,0, szybki wskaźnik blisko 1,0, a wskaźnik gotówkowy w okolicach 0,2-0,3. To nie są sztywne normy, tylko praktyczne punkty odniesienia, które trzeba odnieść do branży i modelu działania.

Właśnie dlatego nie lubię oceniać firmy wyłącznie po jednym „dobrym” albo „złym” wyniku. Dla jednego biznesu wysoki stan zapasów będzie atutem, dla innego sygnałem zamrożonego kapitału. Dalej ważniejsze jest już nie to, co liczymy, ale jak to czytamy.

Jak interpretować wyniki, żeby nie pomylić sygnału z szumem

Ja porównuję wskaźniki w trzech przekrojach: z poprzednimi okresami, z podobnymi firmami i z logiką samego biznesu. Jeżeli marża spada od czterech kwartałów, należności rosną szybciej niż sprzedaż, a gotówka topnieje mimo dodatniego wyniku, to nie jest przypadek. To jest wzór, który trzeba wyjaśnić.

Najbardziej mylące są trzy sytuacje. Po pierwsze, wysoka płynność nie zawsze oznacza zdrową firmę, bo może po prostu świadczyć o tym, że kapitał leży bez pracy na koncie. Po drugie, niski zysk netto nie musi być tragedią, jeśli firma inwestuje i buduje mocny przepływ operacyjny. Po trzecie, wysoki dług bywa bezpieczny, jeśli jest długi termin spłaty, stabilny cash flow i dobra obsługa odsetek. Bez tego samego dług staje się ciężarem.

W praktyce patrzę też na to, czy wskaźniki potwierdzają się wzajemnie. Jeśli rentowność wygląda dobrze, ale przepływy pieniężne są słabe, coś zwykle „ucieka” w kapitale obrotowym. Jeśli zadłużenie rośnie, a rotacja należności się wydłuża, firma może finansować klientów zamiast własnej działalności. Taka rozbieżność jest dla mnie ważniejsza niż pojedyncza liczba. Od tego już krok do pytania, jak przekłada się to na małą firmę lub sezonowy biznes.

Co te liczby znaczą dla małej firmy i sezonowej działalności w górach

W działalności gospodarczej prowadzonej w górach wskaźniki często wyglądają inaczej niż w firmie pracującej równo przez cały rok. Pensjonat, wypożyczalnia sprzętu, restauracja przy stoku czy firma transportowa mogą mieć bardzo mocne miesiące zimowe i znacznie słabszy okres poza sezonem. To oznacza, że sama średnia roczna bywa myląca.

W takich biznesach szczególnie ważne są: stan gotówki na koniec sezonu, długość cyklu należności, poziom zaliczek od klientów, udział zapasów oraz tempo spłaty krótkoterminowych zobowiązań. Dobrze prowadzona firma sezonowa nie musi mieć idealnej rentowności co miesiąc, ale musi mieć rezerwę, która przetrwa martwy okres. Bez tego nawet świetny sezon nie daje bezpieczeństwa.

Jeśli prowadzisz jednoosobową działalność, zwykle nie potrzebujesz od razu rozbudowanego modelu analitycznego. Wystarczy prosty zestaw: saldo gotówki, przychody i koszty miesiąc do miesiąca, należności przeterminowane, zobowiązania do zapłaty, marża na głównych usługach oraz to, ile dni firma jest w stanie działać bez nowych wpływów. W sezonowych lokalizacjach to często ważniejsze niż elegancka teoria.

Właśnie tu analiza wskaźników staje się praktycznym narzędziem zarządzania, a nie tylko elementem sprawozdania. Dzięki niej można wcześniej zobaczyć, że trzeba ograniczyć zakupy, przyspieszyć windykację albo przesunąć spłatę rat. To prowadzi prosto do błędów, które najczęściej psują cały obraz.

Najczęstsze błędy, które zniekształcają obraz firmy

Najczęstszy błąd, jaki widzę, to wyciąganie wniosków z jednego wskaźnika. Drugi to porównywanie firmy z branżą bez sprawdzenia, czy w ogóle działa w podobnym modelu. Trzeci polega na braniu wyniku z jednego miesiąca i traktowaniu go jak prawdy o całym roku.

| Błąd | Dlaczego szkodzi | Lepsze podejście |

|---|---|---|

| Ocenianie firmy po samym zysku netto | Zysk nie mówi jeszcze nic o gotówce i zadłużeniu | Sprawdzać też płynność, przepływy i rotację należności |

| Używanie tych samych progów dla każdej branży | Handel, usługi i produkcja mają inny rytm kapitału | Porównywać z firmami o podobnym profilu i sezonowości |

| Ignorowanie leasingu, kredytów i zobowiązań krótkoterminowych | Firma może wyglądać stabilnie tylko na papierze | Oceniać pełne obciążenie finansowe, nie tylko część widoczną w wyniku |

| Patrzenie na jeden okres | Jednorazowy skok sprzedaży albo kosztów zniekształca obraz | Analizować minimum kilka okresów i trend zmian |

| Mylenie wysokich zapasów z bezpieczeństwem | Zapasy mogą wiązać gotówkę i zwiększać ryzyko strat | Sprawdzać rotację zapasów i marżę na sprzedaży |

W takich momentach przypominam sobie prostą zasadę: wskaźnik ma pomagać decyzji, a nie zastępować myślenie. Jeśli liczby są sprzeczne, zwykle trzeba wrócić do przyczyn operacyjnych, czyli sprzedaży, kosztów, terminów płatności i struktury finansowania. Po odrzuceniu błędów zostaje najważniejsze pytanie: co zrobić z tą wiedzą.

Co zrobić po policzeniu wskaźników, żeby miały realną wartość

Jeżeli płynność jest za słaba, pierwszym ruchem powinno być zwykle skrócenie terminu ściągania należności i ograniczenie zapasów, a dopiero później myślenie o nowym finansowaniu. Jeżeli zadłużenie rośnie szybciej niż sprzedaż, warto sprawdzić harmonogram spłat i koszt obsługi długu. Jeżeli rentowność jest niska mimo dużego obrotu, problem często leży nie w sprzedaży, tylko w marży, cenach albo kosztach stałych.

W praktyce najlepsze efekty daje proste podejście: jeden arkusz, kilka kluczowych wskaźników, regularne porównanie miesiąc do miesiąca i uczciwa interpretacja trendu. Gdy patrzę na firmę przez taki filtr, od razu widać, czy rozwija się stabilnie, czy tylko jedzie na krótkim oddechu. To właśnie w tym sensie analiza wskaźnikowa jest najbardziej użyteczna w działalności gospodarczej: nie daje odpowiedzi „na zawsze”, ale szybko pokazuje, gdzie trzeba działać teraz.

Jeśli miałbym zostawić jedną praktyczną wskazówkę, brzmiałaby tak: nie szukaj idealnego wyniku, tylko powtarzalnego, zdrowego trendu. Firma, która co miesiąc nieco poprawia płynność, utrzymuje rozsądne zadłużenie i kontroluje rotację należności, zwykle jest w znacznie lepszej sytuacji niż biznes z jednorazowo wysokim zyskiem, ale bez zapasu gotówki na następny sezon.