Najważniejsze informacje w skrócie

- KPiR jest przeznaczona głównie dla małych firm rozliczających PIT na skali albo podatkiem liniowym.

- Mogą ją prowadzić m.in. osoby fizyczne oraz spółki osobowe osób fizycznych, jeśli nie mają obowiązku pełnych ksiąg.

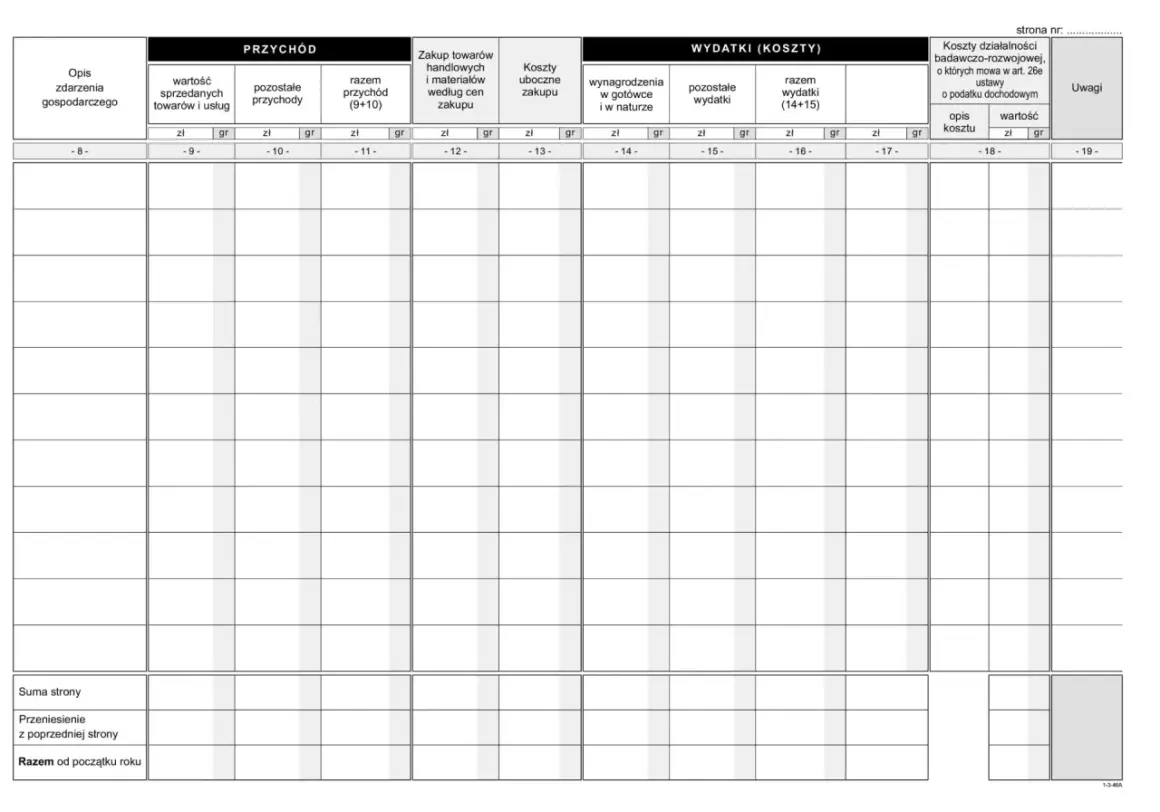

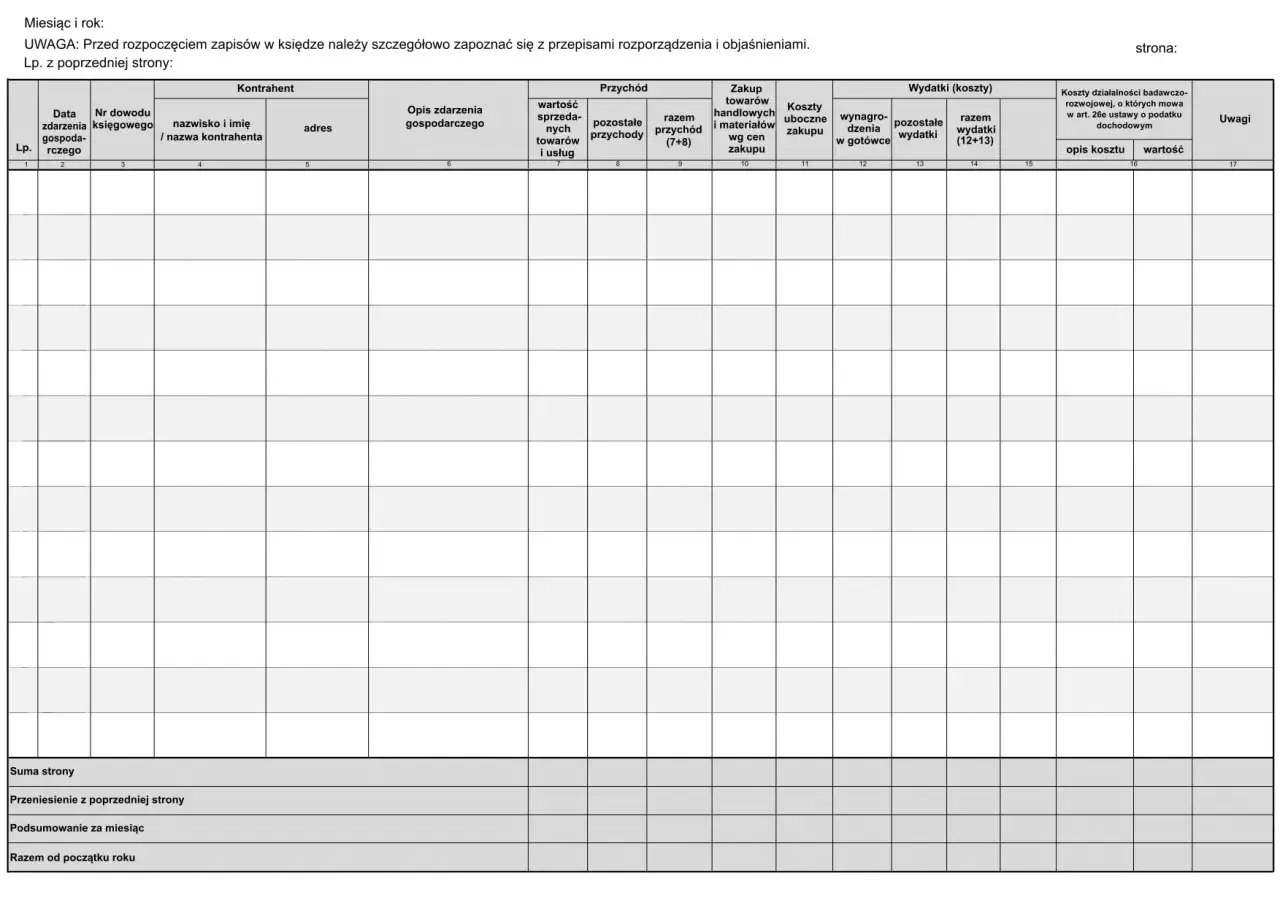

- Do zapisów trafiają przychody, zakupy towarów i materiałów, koszty uboczne, wynagrodzenia oraz inne wydatki firmowe.

- Sprzedaż ujmuje się na bieżąco, a zakupy towarów i materiałów bez zwłoki po ich otrzymaniu.

- Czynny podatnik VAT wpisuje zwykle kwoty netto, a podatnik zwolniony z VAT - brutto.

- Od 2026 r. część przedsiębiorców prowadzi ewidencję wyłącznie w programie komputerowym i przygotowuje się do pliku JPK_PKPIR.

Kiedy ta ewidencja jest lepsza od ryczałtu

Ja patrzę na KPiR przede wszystkim jak na narzędzie dla firmy, która chce widzieć dochód, a nie tylko obrót. Jeśli koszty realnie wpływają na wynik - zakup towaru, paliwo, serwis sprzętu, reklamy, wynajem lokalu czy sezonowe zatrudnienie - taka ewidencja zwykle daje uczciwszy obraz niż ryczałt. Po przekroczeniu limitu przychodów netto odpowiadającego 2 mln euro wchodzi już pełna rachunkowość, więc warto wiedzieć wcześniej, w jakim miejscu jest biznes.

| Forma | Co pokazuje | Kiedy ma sens | Główne ograniczenie |

|---|---|---|---|

| KPiR | Przychody, koszty i wynik podatkowy | Gdy firma ma wyraźne wydatki i rozlicza PIT liniowo albo według skali | Wymaga systematyczności i pilnowania dokumentów |

| Ryczałt | Tylko przychody | Gdy koszty są niskie i firma kwalifikuje się do tej formy | Nie odlicza się kosztów uzyskania przychodu |

| Księgi rachunkowe | Pełny obraz majątku, kosztów i wyniku | Gdy firma jest większa albo przekroczy ustawowy próg | Najwięcej formalności i najwyższy koszt obsługi |

W praktyce ryczałt bywa wygodniejszy dla działalności o niskich kosztach, ale przy pensjonacie, wypożyczalni sprzętu, serwisie czy usługach terenowych KPiR często lepiej pokazuje, co naprawdę zostaje po sezonie. To ważne, ale jeszcze ważniejsze jest to, co trafia do samych zapisów, bo właśnie tam zaczynają się praktyczne błędy.

Co trafia do zapisów i jak rozdzielić koszty od przychodów

W tej ewidencji nie zapisuję wszystkiego „jak leci”. Każdy wpis musi mieć sens podatkowy i być oparty na dokumencie, który da się obronić przy kontroli. W praktyce największą różnicę robi to, czy mam do czynienia z przychodem ze sprzedaży, z pozostałym przychodem, z zakupem towaru albo materiału, czy z wydatkiem typowo firmowym.

| Rodzaj zdarzenia | Jak to ująć | Przykład z małej firmy |

|---|---|---|

| Sprzedaż towarów lub usług | Wpisuję na podstawie faktury albo dziennego zestawienia sprzedaży | Nocleg w pensjonacie, naprawa sprzętu, usługa przewodnicka |

| Pozostałe przychody | Oddzielam od zwykłej sprzedaży | Odszkodowanie, dotacja, odsetki bankowe |

| Zakup towarów i materiałów | Wpisuję po otrzymaniu, zanim trafią do magazynu, przerobu albo sprzedaży | Środki czystości do pensjonatu, części do serwisu, wyposażenie pomocnicze |

| Inne wydatki firmowe | Ujmuję je osobno jako pozostałe koszty działalności | Reklama, paliwo, transport, abonament, usługi zewnętrzne |

Do zapisów wykorzystuję faktury VAT, rachunki, dokumenty celne, noty i inne dowody potwierdzające operację gospodarczą. Jeśli jestem czynnym podatnikiem VAT, w kosztach zwykle zapisuję kwoty netto; przy zwolnieniu z VAT - kwoty brutto. Ten szczegół wydaje się drobiazgiem, ale właśnie na nim najczęściej rozjeżdżają się wyniki początkujących firm. Gdy już wiem, co zapisać, liczy się rytm pracy, bo przy papierze i plikach wygrywa regularność.

Jak prowadzić zapisy na co dzień bez chaosu

Najmniej błędów robię wtedy, gdy zapis nie czeka na „wolną chwilę”. W małej firmie to kluczowe, bo po kilku dniach dokumenty mieszają się z prywatnymi rachunkami, a po sezonie trudno już odtworzyć kolejność zdarzeń. Dobrze działa prosta, powtarzalna rutyna.

- Każdy dokument odkładam od razu do jednego miejsca i nadaję mu kolejny numer.

- Sprzedaż ujmuję po zakończeniu dnia, a jeśli mam kilka faktur, robię jedno dzienne zestawienie.

- Zakupy towarów i materiałów wpisuję niezwłocznie po otrzymaniu, zanim trafią do magazynu, przerobu albo sprzedaży.

- Pozostałe wydatki zapisuję raz dziennie, po zamknięciu dnia pracy.

- Jeśli księgę prowadzi biuro rachunkowe, zgłaszam to do urzędu w ciągu 7 dni od zawarcia umowy.

Jeżeli sprzedaż nie jest udokumentowana fakturą, pomaga dowód wewnętrzny albo dzienne zestawienie sprzedaży. W praktyce to właśnie codzienny rytm sprawia, że ewidencja wygląda jak uporządkowany zapis działalności, a nie jak rekonstrukcja po fakcie. To prowadzi prosto do remanentu, bo przy końcu roku sama sprzedaż nie wystarczy, jeśli na półkach zostały towary i materiały.

Remanent i zamknięcie roku bez nerwów

Remanent, czyli spis z natury, bywa traktowany jak formalność, a to właśnie on potrafi mocno zmienić wynik roku. Sporządzam go na dzień rozpoczęcia działalności, 1 stycznia i 31 grudnia, a jeśli chcę zrobić go w innym terminie, zawiadamiam urząd co najmniej 7 dni wcześniej. Obejmuje towary, materiały, półwyroby, wyroby gotowe i odpady, a wartość trzeba ustalić najpóźniej w 14 dni od zakończenia spisu.

- Remanent jest ostatnim wpisem w ewidencji, nawet jeśli wynosi 0.

- W firmie sezonowej pokazuje, co naprawdę zostało po sezonie, a nie tylko ile przyszło na konto.

- Przy likwidacji działalności trzeba go zachować, bo może mieć znaczenie dla rozliczeń po zamknięciu firmy.

To ważny moment zwłaszcza w biznesach, które żyją falami - po zimie w magazynie zostają ubrania, środki eksploatacyjne albo części, a przychód z wysokiego sezonu nie mówi jeszcze nic o końcowym wyniku. Jeśli ten etap jest dopięty, największe ryzyko zwykle siedzi już nie w roku zamkniętym, tylko w drobnych błędach dnia codziennego.

Najczęstsze błędy, które kosztują najwięcej

Największe szkody robią nie spektakularne pomyłki, tylko drobne zaniedbania powtarzane miesiącami. Ja zawsze zwracam uwagę na to, czy zapis da się obronić dokumentem, datą i logicznym opisem zdarzenia.

| Błąd | Dlaczego to problem | Jak to naprawić |

|---|---|---|

| Spóźnione wpisy | Trudniej odtworzyć kolejność zdarzeń i łatwiej o rozbieżności | Wprowadzać dokumenty codziennie albo przynajmniej w stałym rytmie |

| Mylenie netto z brutto | Zawyża albo zaniża koszty i przychody | Ustalić od początku, czy firma jest czynnym VAT-owcem |

| Zbyt ogólny opis wydatku | Przy kontroli nie wiadomo, czego dotyczył koszt | Opisywać krótko, ale konkretnie: co kupiono i po co |

| Wydatki prywatne wrzucone do firmy | Fałszuje wynik i może podważyć wiarygodność ewidencji | Oddzielić konto i kartę firmową od prywatnych zakupów |

| Brak remanentu | Zamyka rok na niepełnych danych | Zaplanować spis z natury z wyprzedzeniem |

Takie błędy nie zawsze przekreślają całą ewidencję, ale im dłużej trwają, tym trudniej wrócić do porządku. W 2026 r. dochodzi do tego jeszcze format elektroniczny, który dla części firm staje się już obowiązkiem, a nie tylko wygodą.

Co zmienia 2026 r. w praktyce małej firmy

Od 2026 r. część przedsiębiorców PIT prowadzi ewidencję wyłącznie w programie komputerowym. Z komunikatów Ministerstwa Finansów wynika, że obowiązek obejmuje najpierw firmy przesyłające miesięczny JPK_V7M, a dla KPiR udostępniono strukturę JPK_PKPIR oraz ewidencję środków trwałych JPK_ST. Pierwsze pliki trafią do urzędu po zakończeniu roku podatkowego, więc warto już teraz sprawdzić, czy używany program potrafi je wygenerować.

To nie zmienia samego zeznania rocznego PIT-36 albo PIT-36L, ale zmienia codzienną organizację pracy. Papierowa teczka przestaje być standardem tam, gdzie ustawodawca wymaga formy elektronicznej, a wygodny eksport danych zaczyna mieć realną wartość. W firmie sezonowej to szczególnie ważne, bo bez porządku w danych łatwo przecenić dobry miesiąc i zlekceważyć słabszy.

W górskiej firmie porządek w ewidencji pokazuje prawdziwą marżę

Ja szczególnie cenię tę ewidencję w biznesach sezonowych, które spotyka się często w górskich regionach: pensjonatach, wypożyczalniach sprzętu, szkołach narciarskich, lokalnym transporcie czy usługach przewodnickich. W takim modelu przychód potrafi skoczyć w dwa miesiące, a potem spaść niemal do zera, więc bez rzetelnych zapisów trudno zobaczyć, czy firma faktycznie zarabia, czy tylko przetrwała dobry sezon.

Jeśli mam zostawić jedną praktyczną wskazówkę, to tę: prowadź KPiR tak, jakbyś miał jutro tłumaczyć każdy wpis osobno. To zmusza do porządku, a porządek w małej firmie zwykle oszczędza więcej pieniędzy niż najtańszy program księgowy. Gdy biznes rośnie, a koszty zaczynają gubić się w sezonowych skokach, warto z wyprzedzeniem sprawdzić, czy ta forma nadal jest najlepsza, czy już czas myśleć o pełniejszych księgach.