Najkrótsza odpowiedź na pytanie, jaka jest kwota wolna od podatku, brzmi: 30 000 zł. W praktyce to jednak coś więcej niż sama liczba, bo od niej zależy wysokość PIT, sposób pobierania zaliczek z pensji i to, ile zostaje Ci po rozliczeniu rocznym. Poniżej rozkładam ten temat na proste zasady, pokazuję wyjątki i daję przykłady, które łatwo odnieść do etatu, zlecenia albo pracy sezonowej.

Najkrótsza odpowiedź i najważniejsze zasady

- W 2026 roku kwota wolna od podatku w PIT na skali podatkowej wynosi 30 000 zł.

- To oznacza, że od tej części podstawy opodatkowania podatek wynosi 0 zł.

- Roczna kwota zmniejszająca podatek to 3 600 zł, a przy zaliczkach miesięcznych zwykle 300 zł.

- Mechanizm działa tylko przy opodatkowaniu według skali, a nie przy podatku liniowym czy ryczałcie.

- To nie jest to samo co osobne zwolnienia, takie jak ulga dla młodych, ulga na powrót czy ulga dla rodzin 4+.

Ile wynosi kwota wolna i co z niej naprawdę wynika

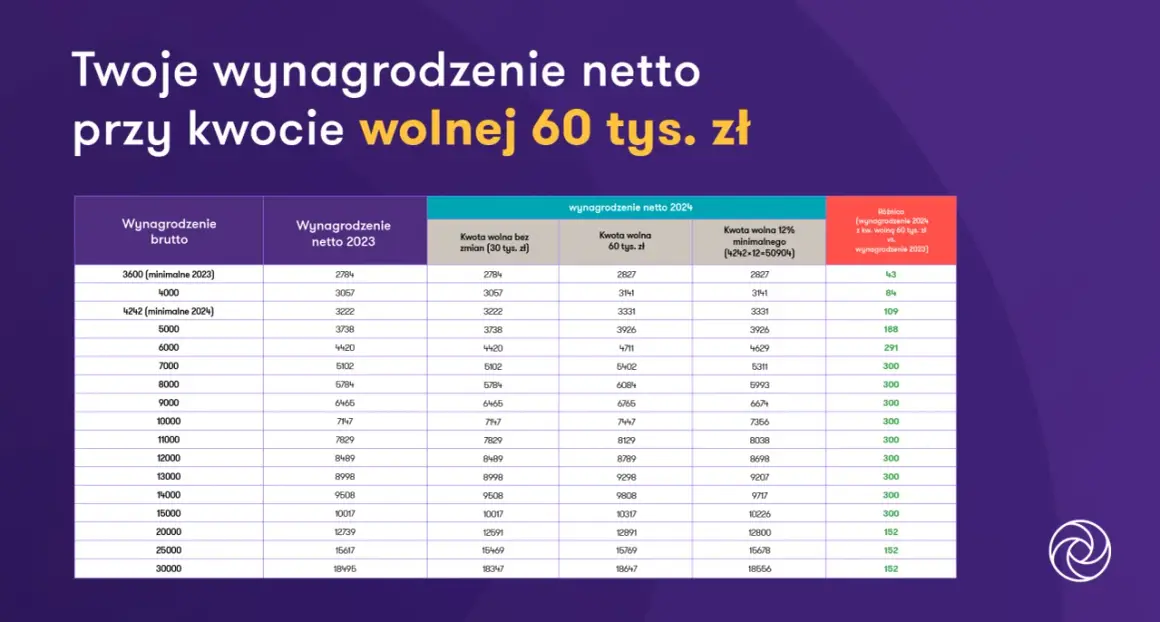

W 2026 roku kwota wolna od podatku w Polsce nadal wynosi 30 000 zł. Oznacza to, że jeśli rozliczasz się według skali podatkowej, pierwsze 30 000 zł Twojej podstawy opodatkowania nie generuje PIT. Ja patrzę na to bardzo praktycznie: to nie jest „dodatek do pensji”, tylko sposób liczenia podatku od dochodu.

Najważniejsze doprecyzowanie brzmi tak: liczy się podstawa opodatkowania, a nie przychód brutto. Najpierw odejmuje się koszty uzyskania przychodu i odpowiednie składki społeczne, a dopiero na końcu sprawdza, czy dochód mieści się w limicie. To dlatego dwie osoby z tą samą pensją brutto mogą mieć trochę inny wynik w PIT.

| Podstawa opodatkowania | Co to oznacza w praktyce |

|---|---|

| Do 30 000 zł | PIT od tej części wynosi 0 zł |

| 36 000 zł | Podatek liczony jest od całej podstawy, ale pomniejsza go kwota zmniejszająca 3 600 zł |

| 120 000 zł | Nadal obowiązuje pierwsza stawka skali, a limit wolny od podatku został już uwzględniony |

Warto też pamiętać, że ta liczba działa w ramach jednej rocznej podstawy opodatkowania. Nie jest to oddzielny limit dla każdej umowy ani dla każdego pracodawcy. Kolejne pytanie brzmi więc nie tylko „ile”, ale przede wszystkim „dla kogo”.

Kogo obejmuje, a kogo nie

Jak przypomina Ministerstwo Finansów, z kwoty wolnej korzystają podatnicy rozliczający się według skali podatkowej. To ważne, bo w praktyce wiele osób automatycznie zakłada, że 30 000 zł działa zawsze i wszędzie, a to błąd.

| Sytuacja | Czy działa kwota wolna | Co to znaczy w praktyce |

|---|---|---|

| Umowa o pracę, zlecenie, emerytura rozliczana według skali | Tak | PIT liczony jest od dochodu po odliczeniach, z uwzględnieniem 30 000 zł |

| Działalność gospodarcza na skali podatkowej | Tak | Mechanizm działa podobnie jak przy etacie, o ile nie wybrałeś innej formy opodatkowania |

| Podatek liniowy 19% | Nie | Kwota wolna nie obniża tu PIT |

| Ryczałt od przychodów ewidencjonowanych | Nie | Podatek liczony jest od przychodu, więc klasyczna kwota wolna nie działa |

| Ulga dla młodych, ulga na powrót, ulga dla rodzin 4+ lub ulga dla seniorów | To osobne zwolnienia | To nie jest klasyczna kwota wolna, tylko odrębny mechanizm zwalniający z PIT |

Jeśli pracujesz sezonowo w górach, na przykład w pensjonacie, hotelu, restauracji albo przy obsłudze stoku, to zasada jest dokładnie ta sama. Liczy się forma opodatkowania, a nie branża czy lokalizacja. Gdy już to rozdzielisz, łatwiej zrozumieć, jak limit wpływa na zaliczki z wypłaty.

Jak działa w wypłacie i zaliczkach w trakcie roku

Najczęściej kwota wolna nie pojawia się jako jedna widoczna pozycja w pasku wypłaty, tylko działa „pod spodem” przy wyliczaniu zaliczki na PIT. KAS przypomina, że kwota wolna jest jedna i wspólna dla wszystkich dochodów opodatkowanych skalą, więc nie rozdziela się jej automatycznie na każdą umowę osobno.

W praktyce wygląda to tak:

- pracodawca lub zleceniodawca może pomniejszać miesięczną zaliczkę o 300 zł, jeśli złożysz PIT-2,

- gdy masz więcej niż jednego płatnika, można podzielić to pomniejszenie między nich,

- przy dwóch lub trzech źródłach dochodu trzeba pilnować, żeby łączna kwota nie była stosowana podwójnie,

- jeśli nie złożysz oświadczenia, nic nie przepada, bo mechanizm i tak rozliczy się w zeznaniu rocznym.

To ma znaczenie zwłaszcza wtedy, gdy łączysz kilka zajęć. Przykład z życia: pracujesz zimą w hotelu w Bieszczadach, a dodatkowo masz zlecenie w gastronomii. Jeśli obaj płatnicy stosują zaliczkę tak, jakbyś miał tylko jedną pracę, łatwo o zbyt małe albo zbyt duże potrącenie w trakcie roku. Sama kwota wolna się nie „mnoży”, zmienia się tylko sposób jej rozłożenia.

W takim układzie najważniejsze jest nie tyle to, czy kwota wolna działa, ale jak została uwzględniona. To właśnie od tego zależy, czy dostaniesz mniejszy zwrot, dopłatę, czy wypłatę bardziej zbliżoną do końcowego rozliczenia.

Proste przykłady, które pokazują efekt w portfelu

Najłatwiej zrozumieć ten mechanizm na liczbach. W takich przykładach od razu widać, że 30 000 zł nie jest abstrakcyjnym limitem, tylko realnym progiem, który zmienia wynik rocznego PIT.

| Sytuacja | Dochód do opodatkowania | Efekt podatkowy |

|---|---|---|

| Sezonowa praca w schronisku lub pensjonacie | 24 000 zł | PIT wynosi 0 zł, bo całość mieści się w limicie |

| Etat w hotelu przez część roku | 36 000 zł | Podatek roczny to 720 zł, bo 36 000 × 12% = 4 320 zł, a po odjęciu 3 600 zł zostaje 720 zł |

| Umowa o pracę i zlecenie w jednym roku | 52 000 zł łącznie | Kwota wolna działa tylko raz, od sumy dochodów opodatkowanych skalą |

| Działalność gospodarcza na podatku liniowym | 52 000 zł | Kwota wolna nie obniża PIT, bo obowiązuje inna forma opodatkowania |

W takich przykładach najważniejsze jest to, że liczymy dochód, nie sam przychód. Jeśli masz wyższe koszty uzyskania przychodu albo okresy bez pracy, wynik może być wyraźnie niższy niż prosty rachunek „pensja razy miesiące”. Z tego powodu w sezonowych zawodach w górach jeden rok może dać bardzo niski PIT, a inny już nie, mimo podobnej stawki godzinowej.

Najbardziej mylące jest założenie, że „jak zarabiam mniej niż 30 000 zł brutto, to nie mam podatku”. To nie zawsze prawda, bo decyduje podstawa opodatkowania po odliczeniach, a nie sam przychód z umowy.

Najczęstsze pomyłki, które kosztują czas albo zaniżają wypłatę

W mojej pracy nad tekstami podatkowymi widzę te same nieporozumienia wracające wyjątkowo często. Zwykle nie chodzi o skomplikowane przepisy, tylko o błędne założenie na starcie.

- Mylenie przychodu z dochodem - 30 000 zł dotyczy podstawy opodatkowania, a nie kwoty brutto z umowy.

- Traktowanie kwoty wolnej jak osobnego limitu dla każdej umowy - w skali podatkowej limit jest wspólny dla całego roku.

- Zakładanie, że działa przy każdej formie opodatkowania - przy liniowym i ryczałcie mechanizm jest inny albo w ogóle go nie ma.

- Mylenie jej z ulgami zwalniającymi z PIT - ulga dla młodych czy ulga dla seniorów to osobne rozwiązania.

- Brak aktualizacji PIT-2 po zmianie pracy - przy kilku płatnikach łatwo o nieprawidłowe zaliczki.

To szczególnie ważne przy zmianach sezonowych. Ktoś może przez zimę pracować w jednym ośrodku, a latem przejść do innej firmy albo dorabiać na zleceniu. Wtedy warto sprawdzić nie tylko wysokość wynagrodzenia, ale też to, czy płatnik nadal stosuje prawidłowe pomniejszenie zaliczki.

Jeśli miałbym wskazać jeden błąd, który robi największą różnicę, to byłoby właśnie przekonanie, że „kwota wolna załatwia wszystko”. Nie załatwia. Ona działa tylko w konkretnym systemie opodatkowania i tylko wtedy, gdy dochód rzeczywiście mieści się w jego ramach.

Co jeszcze sprawdzić, zanim uznasz temat za zamknięty

Sama kwota wolna nie mówi jeszcze całej prawdy o tym, ile zostaje Ci po pracy. Przy etacie, zleceniu czy działalności nadal mogą pojawić się składki ZUS, składka zdrowotna, inne ulgi albo dodatkowe obowiązki w rocznym PIT. Dlatego ja zawsze patrzę na trzy rzeczy naraz: formę opodatkowania, rodzaj umowy i to, czy w danym roku korzystasz z innych zwolnień.

Jeśli zarabiasz sezonowo w górach, ten porządek myślenia jest szczególnie przydatny. W jednym roku możesz mieć kilka krótszych umów, w innym jedną dłuższą pracę i dodatkowe zlecenie, a kwota wolna rozliczy się po prostu inaczej. Najważniejsze jest nie to, ile razy usłyszysz o 30 000 zł, tylko gdzie dokładnie ten limit został zastosowany.

Jeżeli chcesz, możesz przyjąć prostą zasadę: najpierw sprawdź formę opodatkowania, potem sprawdź łączny dochód do opodatkowania, a dopiero na końcu porównaj wynik z limitem 30 000 zł. To oszczędza wiele rozczarowań przy pierwszej wypłacie i przy rocznym rozliczeniu.