Najważniejsze fakty o kwocie, od której liczy się podatek

- Nie ma jednego uniwersalnego wzoru, bo różne podatki startują z innego punktu.

- W PIT i CIT zwykle liczy się dochód, a w ryczałcie sam przychód.

- W VAT podstawą jest z reguły wartość świadczenia bez samego podatku, a w PCC często decyduje wartość rynkowa.

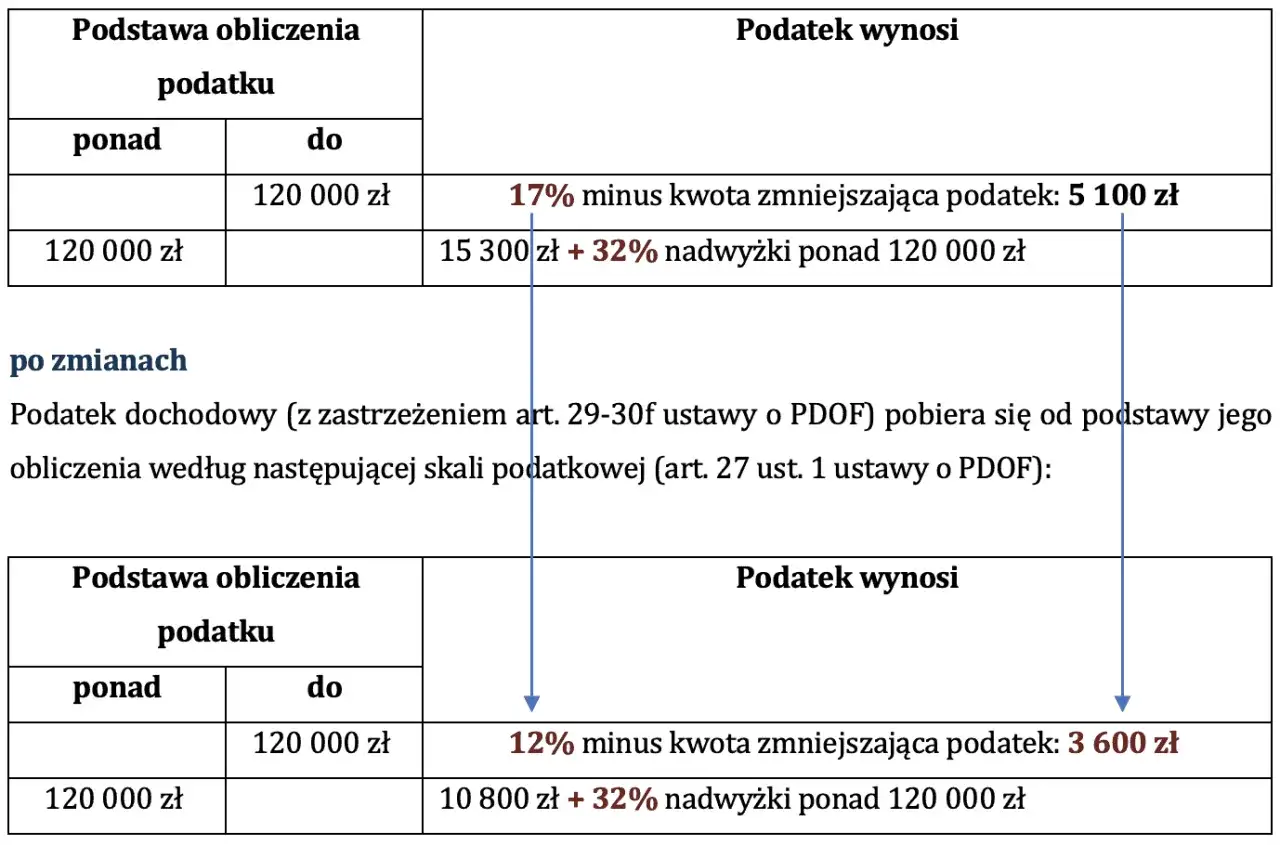

- W 2026 r. przy skali PIT nadal obowiązuje próg 120 000 zł, stawki 12% i 32% oraz kwota wolna 30 000 zł.

- Najwięcej błędów wynika z mylenia brutto z netto i z pomijania świadczeń dodatkowych.

Co naprawdę oznacza ta kwota i dlaczego nie zawsze jest to to samo

Najprościej ujmuję to tak: najpierw ustalasz, co jest przedmiotem opodatkowania, a dopiero potem od jakiej kwoty policzysz należność. W praktyce trzy pojęcia mylą się najczęściej: przychód, dochód i wartość rynkowa. Przychód to to, co wpływa albo jest należne, dochód to przychód pomniejszony o koszty, a wartość rynkowa to cena, jaką realnie da się uzyskać na rynku.

- Przychód - punkt wyjścia przy ryczałcie i część rozliczeń firmowych.

- Dochód - punkt wyjścia w większości rozliczeń PIT i CIT.

- Wartość rynkowa - kluczowa przy PCC i przy części rozliczeń majątkowych.

Jeśli pracujesz w hotelu, pensjonacie albo sezonowo w górach, ta różnica ma znaczenie praktyczne: jedna osoba dostaje pensję, druga fakturę, a trzecia dodatkowo nocleg albo wyżywienie. Wszystko wygląda podobnie „na konto”, ale podatkowo może być liczone inaczej. Kiedy to rozdzielisz, łatwiej zrozumiesz, dlaczego w różnych podatkach punkt startowy bywa zupełnie inny.

Jak wyznacza się ją w PIT, VAT, CIT i PCC

W Polsce ta sama nazwa bywa używana w kilku ustawach, ale sens obliczeń jest inny. PIT to podatek dochodowy od osób fizycznych, CIT - od osób prawnych, VAT - od towarów i usług, a PCC - od czynności cywilnoprawnych. Według Ministerstwa Finansów, w 2026 r. przy skali podatkowej nadal obowiązuje próg 120 000 zł, stawka 12% do tego progu, 32% powyżej oraz kwota wolna 30 000 zł. To dobry punkt odniesienia, bo pokazuje, że przy PIT często liczy się nie sama wypłata, lecz już przetworzony wynik po kosztach i odliczeniach.

| Podatek | Co zwykle stanowi kwotę wyjściową | Na co uważać |

|---|---|---|

| PIT | Dochód, czyli przychód po kosztach i odliczeniach przewidzianych w przepisach | Brutto z umowy nie jest tym samym co kwota do obliczeń |

| CIT | Dochód spółki po kosztach i korektach przewidzianych w przepisach | Nie każdy wydatek firmowy obniża wynik podatkowy |

| VAT | Wartość świadczenia, czyli to, co stanowi zapłatę za towar lub usługę, bez samego VAT | Rabat, zaliczka albo dodatkowe elementy umowy mogą zmienić obliczenia |

| PCC | Wartość rynkowa rzeczy lub prawa | Cena wpisana w umowie nie musi być punktem odniesienia |

| Spadki i darowizny | Czysta wartość, czyli wartość po długach i ciężarach albo nadwyżka ponad dotychczasowy udział | Znaczenie mają m.in. długi, koszty pogrzebu, zapisy i polecenia |

Ta tabela dobrze pokazuje jedną rzecz: nie ma jednego prostego schematu dla wszystkich rozliczeń. W VAT i PCC liczy się przede wszystkim wartość transakcji, a w podatkach dochodowych - wynik po kosztach. To prowadzi do pytania, co dokładnie wolno odjąć od tej kwoty, a co pozostaje bez zmian.

Co można odjąć, a co zostaje w pełnej kwocie

Tu najczęściej pojawia się nieporozumienie. Nie każdy wydatek obniża kwotę do opodatkowania, nawet jeśli realnie uszczupla portfel. W PIT i CIT koszt musi mieć związek z przychodem albo z zachowaniem źródła przychodu, a w rozliczeniach majątkowych i PCC nie schodzisz poniżej wartości, jaką rzecz lub prawo ma na rynku. Ministerstwo Finansów wprost podkreśla też, że przy podatkach od czynności cywilnoprawnych cena z umowy nie zawsze wystarcza, jeśli odbiega od rynku.

- Koszty uzyskania przychodu - obniżają dochód wtedy, gdy są związane z zarabianiem pieniędzy.

- Składki społeczne - często zmniejszają podstawę do opodatkowania, ale zasady zależą od rodzaju rozliczenia.

- Ulgi i odliczenia - działają tylko wtedy, gdy przepisy pozwalają je zastosować.

- Długi i ciężary - w spadkach i darowiznach potrafią istotnie zmniejszyć czystą wartość.

- VAT - sam podatek nie powinien być liczony dwa razy w tej samej kwocie.

Przykład z pracy sezonowej jest tu bardzo praktyczny: jeśli pracodawca zapewnia nocleg, wyżywienie albo inne świadczenie, nie zakładaj automatycznie, że jest to neutralne podatkowo. Czasem takie elementy wchodzą do przychodu pracownika, a potem wpływają także na rozliczenie składek i podatku. Dla kogoś, kto pracuje zimą w kurorcie albo latem w pensjonacie, to może zmienić wynik bardziej niż sama stawka z umowy.

Właśnie dlatego warto patrzeć nie tylko na kwotę na papierze, ale też na to, co przepisy uznają za koszt, przychód lub świadczenie dodatkowe.

Najczęstsze błędy, które zawyżają albo zaniżają rozliczenie

Najczęściej widzę pięć powtarzalnych pomyłek. Pierwsza to branie kwoty brutto za gotowy punkt wyjścia. Druga - traktowanie ceny z umowy jak niepodważalnej wartości, nawet gdy rynek mówi coś innego. Trzecia - wrzucanie do kosztów wydatków prywatnych tylko dlatego, że „pośrednio pomagają”. Czwarta - mylenie ryczałtu z klasycznym rozliczeniem dochodu. Piąta - pomijanie świadczeń pozapłacowych, które w pracy sezonowej pojawiają się częściej, niż się wydaje.

Przy PCC błąd bywa szczególnie kosztowny, bo urząd może wezwać do korekty wartości, a jeśli trzeba powołać biegłego i wycena różni się od deklaracji o więcej niż 33%, koszt opinii może obciążyć podatnika. To już nie jest drobna korekta, tylko realny wydatek za zaniżenie wartości.

- Nie zakładaj, że netto i brutto oznaczają to samo.

- Nie wpisuj automatycznie ceny z ogłoszenia albo umowy, jeśli przedmiot ma inną wartość rynkową.

- Nie przenoś prywatnych zakupów do kosztów tylko dlatego, że są „przydatne w pracy”.

- Nie pomijaj benefitów, dodatków i świadczeń rzeczowych.

Jeżeli te pułapki wyłapiesz wcześniej, rozliczenie staje się znacznie spokojniejsze i zwykle wymaga mniej poprawek później.

Co sprawdzić przed wysłaniem deklaracji, jeśli zarabiasz w górach albo na własnej działalności

Jeśli chcesz szybko sprawdzić własny wynik, przejdź przez pięć kroków.

- Ustal, czy rozliczasz etat, zlecenie, działalność, VAT, PCC czy majątek.

- Sprawdź, czy punktem wyjścia jest przychód, dochód, wartość rynkowa czy czysta wartość.

- Odejmij tylko to, co przepisy rzeczywiście pozwalają odjąć.

- Porównaj wynik z umową, fakturą, listą płac albo wyceną.

- Jeśli masz nocleg, posiłki, premię, auto służbowe albo inne świadczenia, dopytaj księgowość, zanim zatwierdzisz liczby.

W pracy sezonowej w górach ta checklista przydaje się szczególnie, bo wynagrodzenie często składa się z kilku elementów: pensji, dodatków, świadczeń rzeczowych i czasem osobnych rozliczeń za nadgodziny. Gdy uporządkujesz te składowe na początku, łatwiej uniknąć niedopłat, nerwowych korekt i niepotrzebnych sporów z urzędem. Najwięcej zyskuje nie ten, kto pamięta wszystkie stawki na pamięć, tylko ten, kto najpierw dobrze ustali, od czego w ogóle zaczyna liczenie.