W praktyce ten temat wraca zawsze wtedy, gdy firma kupuje paliwo, zleca remont, handluje stalą albo wystawia faktury z elektroniką. Wyjaśniam, co obejmuje załącznik nr 15 do ustawy o VAT, kiedy obowiązkowy MPP wchodzi w grę, jak rozpoznać fakturę wymagającą specjalnego przelewu i gdzie najczęściej pojawiają się kosztowne pomyłki. To ważne zwłaszcza dla przedsiębiorców działających w branżach obecnych także w regionach górskich: budowlance, turystyce, transporcie czy handlu.

Najważniejsze zasady, które trzeba mieć pod ręką

- Obowiązkowy MPP działa tylko przy transakcjach B2B rozliczanych przelewem w złotych i przy spełnieniu konkretnych warunków ustawowych.

- Granica 15 tys. zł brutto ma znaczenie kluczowe, ale sama wysokość faktury nie wystarczy.

- Decyduje także to, czy choć jedna pozycja na fakturze należy do wykazu towarów i usług wrażliwych.

- Załącznik opiera się na PKWiU 2015, więc sama nazwa handlowa produktu nie rozstrzyga sprawy.

- Sprzedawca powinien dodać adnotację „mechanizm podzielonej płatności”, a nabywca zapłacić właściwym komunikatem przelewu.

- Błąd może oznaczać 30% sankcji, a po stronie nabywcy także problem z kosztem podatkowym.

Co dokładnie obejmuje ten wykaz i dlaczego nie działa po samej nazwie

Patrzę na ten załącznik jak na listę branż i grup towarów, przy których ustawodawca chce wymusić bezpieczniejszy przepływ pieniędzy. W praktyce nie chodzi o marketingową nazwę produktu, tylko o jego klasyfikację, a cały wykaz jest powiązany z PKWiU 2015. To ważne, bo w dokumentach często widzę opis typu „usługa montażowa” albo „sprzęt elektroniczny”, a dopiero klasyfikacja przesądza, czy wchodzi MPP.

Najczęściej w wykazie pojawiają się branże, które i tak pracują na wysokich kwotach albo są podatne na nadużycia: budownictwo, paliwa, stal, złom, metale, elektronika, części samochodowe i węgiel. W regionach górskich dochodzą do tego bardzo praktyczne sytuacje: remont pensjonatu, zakup paliwa do floty, wymiana sprzętu w obiekcie noclegowym czy dostawy materiałów na inwestycję budowlaną.

| Grupa z wykazu | Typowe przykłady | Co sprawdzać w praktyce |

|---|---|---|

| Usługi budowlane | remonty, roboty wykończeniowe, montaż, instalacje | czy faktura dotyczy usługi z właściwej klasyfikacji, a nie tylko „prac przy obiekcie” |

| Paliwa | benzyna, olej napędowy, LPG | czy sprzedaż jest B2B i czy faktura przekracza próg ustawowy |

| Stal i wyroby stalowe | blachy, pręty, profile, elementy konstrukcyjne | czy towar rzeczywiście mieści się w grupowaniu z wykazu |

| Złom i odpady | surowce wtórne, odpady metalowe, materiały do odzysku | czy opis handlowy odpowiada klasyfikacji PKWiU 2015 |

| Metale szlachetne i nieszlachetne | złoto, srebro, miedź i wybrane wyroby metalowe | czy transakcja dotyczy samego towaru, a nie tylko usługi towarzyszącej |

| Elektronika i urządzenia elektryczne | smartfony, tablety, konsole, aparaty, części i akcesoria | czy na fakturze nie ma mieszaniny towaru i usługi, którą trzeba rozdzielić |

| Części do pojazdów | elementy silnika, akcesoria, części eksploatacyjne | czy sprzedawany element jest częścią objętą wykazem, a nie zwykłym osprzętem |

| Węgiel i produkty węglowe | opał, paliwa stałe, wybrane produkty energetyczne | czy dostawa nie jest ujęta w innej, bardziej szczegółowej pozycji |

| Folia stretch | materiały opakowaniowe używane w logistyce i magazynie | czy kupowana pozycja jest dokładnie tym towarem, który wskazuje klasyfikacja |

To nie jest pełna lista pozycji z załącznika, ale dobrze pokazuje, gdzie najczęściej pojawia się obowiązek. I właśnie ta klasyfikacja decyduje później, kiedy trzeba uruchomić MPP, więc przechodzę do warunków, które muszą wystąpić razem.

Jak rozpoznać obowiązkowy MPP na fakturze

Ministerstwo Finansów sprowadza obowiązek do trzech podstawowych warunków i właśnie tak warto na to patrzeć. Sama wysoka kwota nie wystarczy, tak samo jak sam fakt, że na fakturze pojawia się towar „z wrażliwej branży”. Dopiero zestawienie kilku elementów uruchamia obowiązek.

| Warunek | Co oznacza w praktyce |

|---|---|

| Wartość faktury przekracza 15 tys. zł brutto | liczy się łączna kwota należności ogółem, a nie tylko wartość jednej pozycji |

| Na fakturze jest choć jedna pozycja z wykazu | nawet faktura mieszana może wejść w obowiązkowy MPP, jeśli obejmuje towar lub usługę z listy |

| Obie strony są podatnikami VAT | obowiązek dotyczy transakcji B2B, a nie sprzedaży do konsumenta |

| Płatność odbywa się przelewem | MPP działa przy przelewie w złotych polskich, nie przy każdej formie rozliczenia |

Jeżeli faktura jest wystawiona w walucie obcej, granicę przelicza się według zasad stosowanych dla podstawy opodatkowania VAT. To drobiazg, ale przy współpracy z zagranicznymi kontrahentami potrafi zaskoczyć bardziej niż sam wykaz.

W praktyce najwięcej wątpliwości budzą faktury mieszane. Jeśli np. firma budowlana wystawia dokument za remont pensjonatu, a na jednej pozycji są usługi budowlane z wykazu, mechanizm może dotyczyć tej części rozliczenia, która przypada na pozycje objęte obowiązkiem. Dlatego przy takich dokumentach nie wystarcza szybkie spojrzenie na sumę brutto.

Gdy znamy już warunki, trzeba sprawdzić, jak poprawnie zorganizować samą fakturę i przelew, bo tu łatwo popełnić błąd mimo dobrej intencji.

Jak wystawić fakturę i zapłacić bez potknięć

Po stronie sprzedawcy obowiązek jest prosty do opisania, ale łatwy do przeoczenia w codziennej pracy. Jeżeli wystawiasz fakturę za towar lub usługę objętą obowiązkowym MPP i całość przekracza 15 tys. zł brutto, na dokumencie musi znaleźć się adnotacja „mechanizm podzielonej płatności”. Jeśli jej zabraknie, można to jeszcze naprawić korektą, ale lepiej nie dopuszczać do takiej sytuacji.

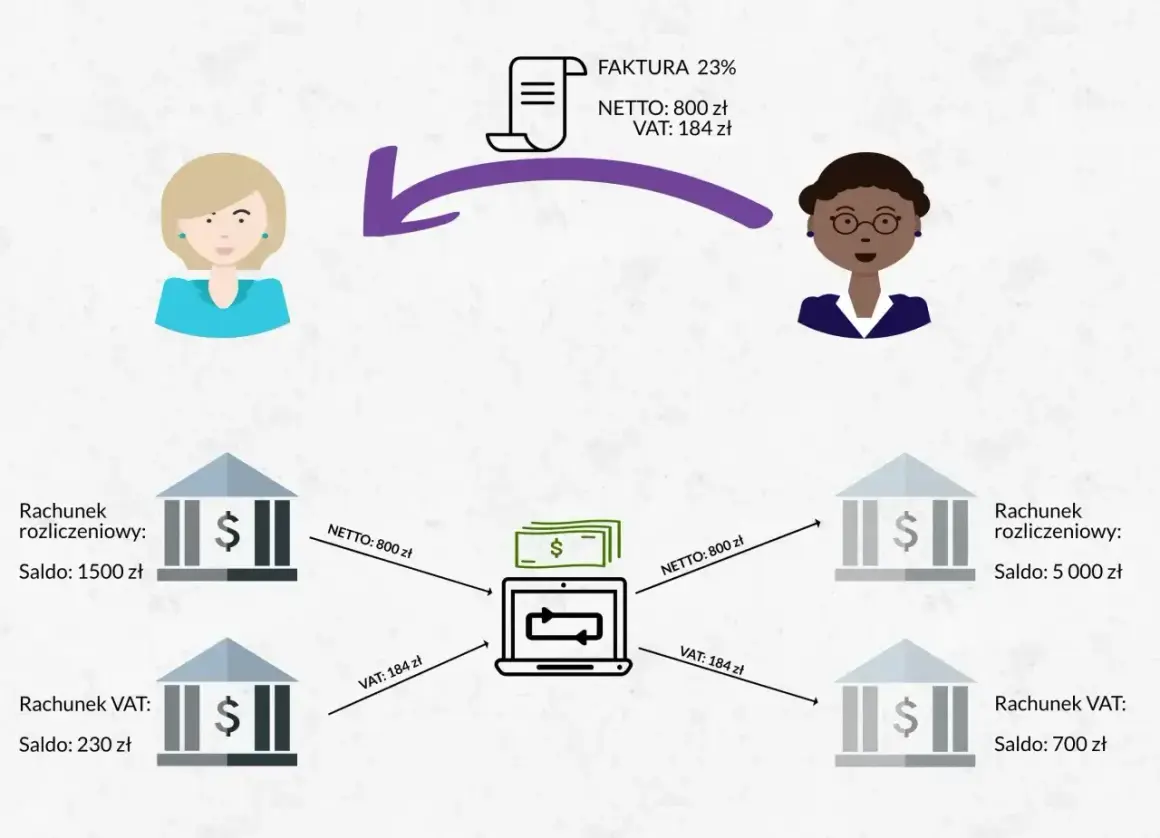

Po stronie nabywcy technika płatności też jest konkretna. W specjalnym komunikacie przelewu wskazuje się kwotę VAT albo jej część, kwotę brutto albo jej część, numer faktury oraz NIP sprzedawcy. Nie trzeba znać numeru rachunku VAT dostawcy, bo przelew idzie na jego rachunek rozliczeniowy, a bank rozdziela środki automatycznie.

- Sprawdź, czy faktura przekracza próg 15 tys. zł brutto.

- Ustal, czy choć jedna pozycja należy do wykazu towarów i usług wrażliwych.

- Zweryfikuj, czy obie strony transakcji są podatnikami VAT.

- Jeśli obowiązek istnieje, dodaj na fakturze właściwą adnotację.

- Zapłać przelewem MPP z konta firmowego, a nie z prywatnego rachunku ROR.

Warto też pamiętać, że rachunek VAT jest otwierany automatycznie do konta firmowego i co do zasady nie wiąże się z dodatkowymi opłatami. To istotne zwłaszcza dla małych firm, które czasem próbują „obejść” temat zwykłym kontem osobistym. Taka oszczędność jest pozorna, bo przy obowiązkowym MPP zwyczajnie blokuje poprawne rozliczenie.

Na tym etapie technika płatności wygląda już jasno, ale to nadal nie koniec ryzyka. Najwięcej problemów pojawia się dopiero wtedy, gdy dokument trafia do księgowości albo przechodzi przez ręce osoby zatwierdzającej przelew.

Najczęstsze błędy, które kończą się sankcją

Najwięcej problemów widzę nie u dużych firm, tylko tam, gdzie rozliczenia robi jedna osoba po godzinach albo ktoś zakłada, że „to tylko zwykła faktura”. W przypadku MPP takie skróty myślowe potrafią kosztować realne pieniądze.

- Sprawdzanie tylko nazwy towaru zamiast klasyfikacji PKWiU 2015. Sama etykieta handlowa nie rozstrzyga, czy pozycja wchodzi do wykazu.

- Ignorowanie faktur mieszanych. Jedna pozycja z wykazu na dokumencie o wartości ponad 15 tys. zł brutto może uruchomić obowiązek.

- Płatność zwykłym przelewem mimo obowiązku MPP. Po stronie nabywcy może to oznaczać sankcję w wysokości 30% VAT przypadającego na objęte pozycje.

- Brak adnotacji na fakturze po stronie sprzedawcy. Tu również pojawia się dodatkowe zobowiązanie podatkowe i ryzyko grzywny przy działalności jednoosobowej.

- Zapłata z konta prywatnego zamiast z rachunku firmowego. Przy obowiązkowym MPP to zwykle blokuje poprawne rozliczenie.

- Ujęcie kosztu mimo płatności z pominięciem MPP. Jeśli faktura była oznaczona, a przelew poszedł zwykłym kanałem, koszt podatkowy może wymagać korekty.

- Brak reakcji przy wątpliwościach. W praktyce lepiej użyć dobrowolnego MPP niż ryzykować późniejszą korektę i spór z urzędem.

Jest jeszcze jeden problem, o którym firmy często pamiętają dopiero po kontroli: odpowiedzialność solidarna przy zakupie towarów i usług z wykazu, gdy istniały podstawy, by podejrzewać, że VAT nie trafi do urzędu. Właśnie dlatego przy większych transakcjach nie opłaca się działać „na wyczucie”.

Żeby ograniczyć te ryzyka, nie trzeba budować skomplikowanego systemu. Wystarcza prosty proces i kilka dobrze ustawionych zasad wewnątrz firmy, a to szczególnie pomaga tam, gdzie faktury pojawiają się sezonowo i w dużej liczbie.

Jak uporządkować ten temat w firmie, zanim faktury zaczną się mnożyć

W małej firmie najwięcej daje prosty proces, nie heroiczne sprawdzanie każdego dokumentu od zera. Jeśli prowadzisz pensjonat, firmę remontową, sklep z wyposażeniem albo biznes usługowy w regionie górskim, warto raz ustawić kilka rzeczy i wracać do nich tylko przy nietypowych przypadkach.

- Utwórz krótką listę dostawców i grup towarów, które najczęściej wpadają do wykazu.

- Poproś księgowość o prostą flagę w systemie: „sprawdzić MPP”.

- Ustal, kto w firmie akceptuje przelewy i kto ma prawo zatrzymać płatność do wyjaśnienia.

- Przy wątpliwej klasyfikacji sprawdź PKWiU 2015 albo skorzystaj z WIS, jeśli sprawa jest powtarzalna i ważna dla działalności.

- Gdy nie masz pewności, rozważ dobrowolny MPP jako bezpieczniejszy wariant rozliczenia.

W praktyce to działa najlepiej właśnie tam, gdzie biznes jest sezonowy albo wielowątkowy: jednego dnia kupujesz paliwo, drugiego zamawiasz prace budowlane, a trzeciego rozliczasz elektronikę do obiektu. Dobrze ustawiony MPP oszczędza czas, nerwy i poprawki, a przy większych fakturach po prostu chroni przed kosztownym błędem.