Ten artykuł stanowi kompleksowy przewodnik po kluczowych terminach i obowiązkach pracodawców związanych z rocznymi deklaracjami podatkowymi PIT-11, PIT-4R i PIT-8AR. Dowiesz się, do kiedy należy złożyć poszczególne dokumenty, jakie są formy ich przekazywania oraz jakie konsekwencje grożą za niedotrzymanie ustawowych terminów.

Kluczowe terminy PIT-11 dla pracowników do kiedy pracodawca musi złożyć deklaracje?

- Pracodawca ma obowiązek przekazać PIT-11 pracownikowi do końca lutego 2026 roku.

- PIT-11 do urzędu skarbowego musi zostać wysłany elektronicznie do końca stycznia 2026 roku.

- Deklaracje PIT-4R i PIT-8AR należy złożyć elektronicznie do urzędu skarbowego również do końca stycznia 2026 roku.

- Niedotrzymanie terminów złożenia deklaracji PIT wiąże się z ryzykiem grzywny za wykroczenie lub przestępstwo skarbowe.

- Obowiązek wystawienia PIT-11 dotyczy także pracowników zagranicznych oraz tych korzystających z ulgi dla młodych.

Początek każdego roku to dla pracodawców, czyli płatników podatku dochodowego, niezwykle intensywny czas. Wiąże się on z szeregiem obowiązków sprawozdawczych wobec urzędów skarbowych oraz pracowników. Właściwe i terminowe rozliczenie rocznych deklaracji podatkowych jest kluczowe nie tylko dla zachowania zgodności z przepisami, ale także dla zapewnienia płynności działania firmy i uniknięcia nieprzyjemnych konsekwencji. Z mojego doświadczenia wiem, że precyzyjne zrozumienie tych terminów i zasad jest fundamentem spokoju w każdym przedsiębiorstwie.

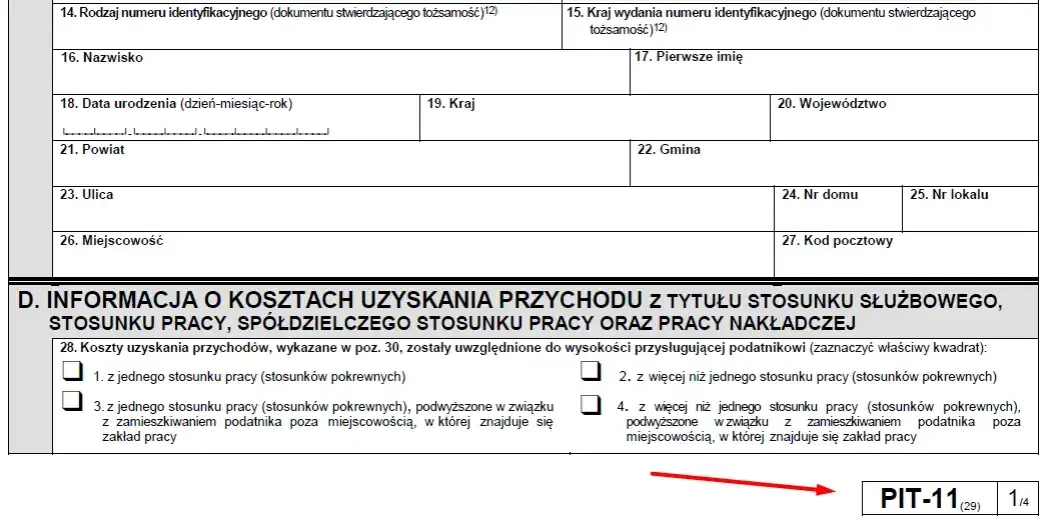

W kontekście rocznych rozliczeń podatkowych, najczęściej spotykamy się z trzema kluczowymi deklaracjami: PIT-11, PIT-4R i PIT-8AR. PIT-11 to informacja o dochodach oraz pobranych zaliczkach na podatek dochodowy, którą pracodawca wystawia dla każdego pracownika, zleceniobiorcy czy wykonawcy dzieła. Zawiera ona szczegółowe dane o uzyskanych przychodach, kosztach uzyskania przychodu, pobranych zaliczkach oraz składkach na ubezpieczenia społeczne i zdrowotne. Jest to dokument niezbędny dla podatnika do samodzielnego rozliczenia rocznego PIT. Z kolei PIT-4R to zbiorcza deklaracja roczna o pobranych zaliczkach na podatek dochodowy, składana przez płatnika do urzędu skarbowego. Obejmuje ona sumę zaliczek pobranych od wszystkich pracowników w danym roku podatkowym. Natomiast PIT-8AR to roczna deklaracja o zryczałtowanym podatku dochodowym, dotycząca np. przychodów z umów o dzieło o niskiej wartości czy świadczeń rzeczowych.Aby ułatwić orientację w gąszczu obowiązków, przygotowałam szczegółowy harmonogram dla płatników, dotyczący rozliczeń za rok 2025, z terminami przypadającymi na styczeń i luty 2026 roku. Pamiętajmy, że dotrzymanie tych dat jest absolutnie priorytetowe.

| Deklaracja/Obowiązek | Termin |

|---|---|

| Złożenie PIT-11 do urzędu skarbowego (forma elektroniczna) | Do końca stycznia 2026 roku |

| Złożenie PIT-4R do urzędu skarbowego (forma elektroniczna) | Do końca stycznia 2026 roku |

| Złożenie PIT-8AR do urzędu skarbowego (forma elektroniczna) | Do końca stycznia 2026 roku |

| Przekazanie PIT-11 pracownikowi | Do końca lutego 2026 roku |

Terminy dostarczenia PIT-11 pracownikom na co uważać?

Kwestia terminu dostarczenia PIT-11 pracownikowi jest jednym z najczęściej zadawanych pytań i jednocześnie jednym z najważniejszych obowiązków dla każdego płatnika. To właśnie ten dokument jest podstawą dla indywidualnych rozliczeń podatkowych naszych pracowników, dlatego jego terminowe i prawidłowe wystawienie ma tak ogromne znaczenie.

Chciałabym bardzo wyraźnie podkreślić różnicę w terminach składania PIT-11. Pracodawca ma obowiązek przesłać PIT-11 do właściwego urzędu skarbowego w terminie do końca stycznia 2026 roku. Ten termin dotyczy wyłącznie formy elektronicznej, która jest obecnie obowiązkowa dla płatników. Natomiast pracownikowi PIT-11 należy dostarczyć do końca lutego 2026 roku. Ta miesięczna różnica daje płatnikom nieco więcej czasu na skompletowanie i przekazanie dokumentów bezpośrednio osobom zatrudnionym, ale nie zwalnia z rygorystycznego przestrzegania terminu styczniowego dla urzędu skarbowego.

Obowiązek wysyłki PIT-11 do urzędu skarbowego wyłącznie w formie elektronicznej jest standardem od kilku lat. Oznacza to, że wszelkie próby złożenia dokumentu w formie papierowej po prostu nie zostaną przyjęte. Systemy informatyczne Ministerstwa Finansów są nastawione na elektroniczny obieg dokumentów, co ma usprawnić procesy i zminimalizować błędy. Dlatego tak ważne jest, aby upewnić się, że posiadamy aktualne oprogramowanie do generowania i wysyłki e-deklaracji.

Niezależnie od tego, czy zdecydujemy się na formę papierową, czy elektroniczną przekazania PIT-11 pracownikowi, ostatecznym i nieprzekraczalnym terminem jest koniec lutego 2026 roku. To data, do której pracownik musi fizycznie otrzymać swój dokument, aby mieć czas na spokojne rozliczenie się z fiskusem.

Jak prawidłowo przekazać PIT-11 pracownikowi formy i zasady

Wybór formy przekazania PIT-11 pracownikowi to często dylemat, który staramy się rozwiązać w sposób najbardziej efektywny dla firmy i wygodny dla zatrudnionych. Prawo dopuszcza dwie główne formy: papierową oraz elektroniczną, ale każda z nich ma swoje specyficzne zasady.

Elektroniczne przekazanie PIT-11 pracownikowi jest coraz popularniejsze, szczególnie w większych firmach. Jest to wygodne i ekologiczne rozwiązanie, jednak wymaga spełnienia pewnych warunków. Kluczowe jest tutaj uzyskanie pisemnej zgody pracownika na otrzymywanie dokumentów podatkowych drogą elektroniczną. Zgoda ta powinna być przechowywana w dokumentacji pracowniczej. Po jej uzyskaniu możemy wysłać PIT-11 na wskazany przez pracownika adres e-mail, najlepiej w formie zaszyfrowanego pliku PDF, chronionego hasłem, które pracownik otrzyma osobnym kanałem komunikacji. Zapewnia to bezpieczeństwo danych osobowych, co jest niezwykle ważne w dzisiejszych czasach.

Tradycyjna forma papierowa nadal jest w użyciu i jest obowiązkowa, jeśli pracownik nie wyraził zgody na formę elektroniczną. W takim przypadku PIT-11 należy wydrukować i dostarczyć osobiście lub wysłać pocztą (najlepiej listem poleconym za potwierdzeniem odbioru). Zawsze rekomenduję uzyskanie potwierdzenia odbioru dokumentu przez pracownika. Może to być jego podpis na kopii PIT-11, na liście odbioru dokumentów lub wspomniane potwierdzenie odbioru listu poleconego. Taki dowód jest niezwykle ważny w przypadku ewentualnych sporów czy wątpliwości dotyczących terminowości dostarczenia deklaracji.

Z mojego doświadczenia wynika, że najczęstsze błędy przy dostarczaniu PIT-ów to:

- Brak potwierdzenia odbioru: Niezabezpieczenie się dowodem, że pracownik otrzymał PIT-11, może rodzić problemy w przyszłości.

- Wysyłka e-mailem bez zgody: Przesłanie PIT-11 elektronicznie bez uprzedniej pisemnej zgody pracownika jest naruszeniem przepisów o ochronie danych.

- Błędy w danych adresowych: Wysyłka pocztą na nieaktualny adres pracownika może skutkować niedostarczeniem dokumentu.

- Opóźnienia: Odkładanie wysyłki na ostatnią chwilę zwiększa ryzyko niedotrzymania terminu, zwłaszcza w przypadku problemów technicznych czy opóźnień poczty.

- Brak szyfrowania: Wysyłanie PIT-11 e-mailem bez odpowiedniego zabezpieczenia (np. hasłem) jest poważnym błędem z punktu widzenia bezpieczeństwa danych.

Inne roczne deklaracje podatkowe obowiązki pracodawcy

Choć PIT-11 jest najbardziej znaną deklaracją, to obowiązki pracodawcy jako płatnika nie kończą się na niej. Równie ważne jest terminowe złożenie innych rocznych deklaracji podatkowych, które stanowią podsumowanie naszych działań w zakresie poboru zaliczek i zryczałtowanego podatku.

Pierwszą z nich jest deklaracja PIT-4R. Jak już wspomniałam, jest to zbiorcze zestawienie pobranych zaliczek na podatek dochodowy od wszystkich pracowników, zleceniobiorców i innych osób, od których pobieraliśmy zaliczki w ciągu roku. PIT-4R nie jest przekazywany pracownikom, lecz stanowi informację dla urzędu skarbowego o sumie wpłaconych przez płatnika zaliczek. Termin jej złożenia jest identyczny jak w przypadku PIT-11 do urzędu skarbowego do końca stycznia 2026 roku. Podobnie jak PIT-11, PIT-4R musi zostać złożony wyłącznie w formie elektronicznej.

Kolejną deklaracją jest PIT-8AR. Dotyczy ona zryczałtowanego podatku dochodowego. Będą to na przykład przychody z tytułu umów o dzieło o wartości do 200 zł, od których pobierany jest zryczałtowany podatek, czy też niektóre świadczenia rzeczowe. Podobnie jak PIT-4R, PIT-8AR jest deklaracją zbiorczą, składaną wyłącznie do urzędu skarbowego. I tutaj również obowiązuje ten sam termin do końca stycznia 2026 roku, a jedyną dopuszczalną formą jest forma elektroniczna. Z mojego punktu widzenia, regularne sprawdzanie i aktualizowanie wiedzy na temat tych deklaracji jest kluczowe, aby uniknąć błędów i opóźnień.

Konsekwencje niedotrzymania terminów PIT kary i odpowiedzialność

Niedotrzymanie ustawowych terminów złożenia deklaracji PIT to nie tylko formalność, ale poważne naruszenie przepisów prawa podatkowego, które może skutkować dotkliwymi konsekwencjami prawnymi i finansowymi. Jako płatnicy mamy obowiązek działać z należytą starannością, a wszelkie uchybienia są traktowane bardzo poważnie przez organy skarbowe.

Opóźnienie w złożeniu PIT-11, PIT-4R czy PIT-8AR, a także błędy w ich wypełnieniu, mogą zostać zakwalifikowane jako wykroczenie skarbowe lub nawet przestępstwo skarbowe. Kwalifikacja ta zależy od skali naruszenia, czyli od wysokości uszczuplonej lub narażonej na uszczuplenie należności publicznoprawnej. Za wykroczenie skarbowe grozi kara grzywny, której wysokość jest elastyczna i zależy od minimalnego wynagrodzenia obowiązującego w danym roku. W przypadku przestępstwa skarbowego kary są znacznie surowsze i mogą obejmować wysokie grzywny, a nawet karę pozbawienia wolności. Warto pamiętać, że odpowiedzialność za terminowe i prawidłowe złożenie deklaracji spoczywa na osobie wyznaczonej w firmie do obliczania i pobierania podatków często jest to główny księgowy, dyrektor finansowy, a w mniejszych firmach sam właściciel.

Na szczęście istnieje mechanizm, który pozwala zminimalizować negatywne konsekwencje opóźnień jest nim "czynny żal". To instytucja prawa karnego skarbowego, która umożliwia uniknięcie kary, jeśli dobrowolnie zgłosimy popełnione wykroczenie lub przestępstwo skarbowe, zanim organ ścigania poweźmie o nim wiedzę. Jak złożyć czynny żal?

- Złożenie pisma: Należy sporządzić pisemne oświadczenie (czynny żal) i złożyć je do właściwego urzędu skarbowego.

- Uzasadnienie: W piśmie należy dokładnie opisać popełnione uchybienie (np. niezłożenie deklaracji w terminie) oraz wskazać jego przyczynę.

- Uregulowanie zaległości: Kluczowe jest jednoczesne uregulowanie wszelkich zaległości podatkowych wraz z odsetkami za zwłokę.

- Złożenie zaległych dokumentów: Należy również niezwłocznie złożyć brakujące lub skorygowane deklaracje.

Pamiętajmy, że czynny żal jest skuteczny tylko wtedy, gdy złożymy go zanim urząd skarbowy rozpocznie kontrolę lub inne czynności sprawdzające w naszej sprawie.

PIT-11 w sytuacjach specjalnych pracownicy zagraniczni i ulga dla młodych

Życie gospodarcze jest dynamiczne, a wraz z nim pojawiają się sytuacje, które wymagają od płatników szczególnej uwagi przy wystawianiu PIT-11. Dwie z nich, które często budzą pytania, to rozliczanie pracowników zagranicznych oraz osób korzystających z ulgi dla młodych.

W przypadku pracowników z zagranicy, na przykład z Ukrainy, którzy uzyskują przychody w Polsce, zasady i terminy wystawiania PIT-11 są dokładnie takie same jak dla pracowników polskich. Oznacza to, że niezależnie od obywatelstwa czy rezydencji podatkowej, jeśli osoba fizyczna osiąga dochody ze stosunku pracy lub umów cywilnoprawnych w Polsce, pracodawca ma obowiązek wystawić jej PIT-11 za dany rok podatkowy i przekazać go w ustawowych terminach zarówno do urzędu skarbowego, jak i do samego pracownika. To bardzo ważna informacja, często pomijana, a przecież Polska jest krajem, który zatrudnia wielu obcokrajowców.

Kolejną specyficzną sytuacją jest ulga dla młodych, czyli tzw. "zerowy PIT". Pracodawca ma obowiązek wystawić PIT-11 również pracownikom do 26. roku życia, którzy korzystali z tego zwolnienia z podatku. W deklaracji PIT-11 należy wykazać zarówno przychody zwolnione z podatku (do limitu 115 528 zł rocznie), jak i te, od których pobrano zaliczki po przekroczeniu tego limitu. Jest to kluczowe, ponieważ pracownik musi mieć pełną informację o swoich dochodach, niezależnie od tego, czy były one opodatkowane, czy zwolnione. Dzięki temu może prawidłowo rozliczyć się w swoim rocznym zeznaniu podatkowym, uwzględniając wszystkie źródła przychodów.

Co zrobić, gdy po wysłaniu deklaracji PIT-11 do urzędu skarbowego lub przekazaniu jej pracownikowi wykryjemy błąd? Konieczna jest korekta PIT-11. Procedura jest następująca:

- Analiza błędu: Dokładnie zidentyfikuj, co zostało źle wykazane (np. kwoty przychodów, koszty, składki).

- Wygenerowanie korekty: Przygotuj nową deklarację PIT-11, zaznaczając, że jest to korekta. Wprowadź prawidłowe dane.

- Złożenie do urzędu skarbowego: Korektę PIT-11 należy złożyć elektronicznie do właściwego urzędu skarbowego, wskazując numer pierwotnej deklaracji, którą korygujesz.

- Przekazanie pracownikowi: Skorygowany PIT-11 musisz również niezwłocznie przekazać pracownikowi, najlepiej z informacją, że jest to korekta poprzedniego dokumentu.

- Ewentualny "czynny żal": Jeśli błąd doprowadził do uszczuplenia należności podatkowych, rozważ złożenie czynnego żalu wraz z korektą.

Pamiętajmy, że szybka reakcja na wykryty błąd i złożenie korekty świadczy o naszej staranności i może uchronić przed poważniejszymi konsekwencjami.