Dla każdego przedsiębiorcy zarządzanie kosztami jest kluczowe, a jednym z największych wydatków często okazują się wynagrodzenia pracowników. Zrozumienie, w jaki sposób pensja pracownika kwalifikuje się jako koszt uzyskania przychodu i jakie warunki muszą być spełnione, aby prawidłowo ująć ją w księgach, jest absolutnie fundamentalne. W tym artykule, jako Alicja Dąbrowska, przeprowadzę Cię przez wszystkie aspekty związane z kosztem zatrudnienia, od podstawowych definicji po szczegółowe zasady księgowania.

Wynagrodzenie pracownika to koszt, ale tylko po spełnieniu konkretnych warunków podatkowych i terminowych.

- Wynagrodzenie brutto to podstawa, ale całkowity koszt pracodawcy obejmuje też składki ZUS, Fundusz Pracy, FGŚP i ewentualne wpłaty na PPK.

- Aby wynagrodzenie było kosztem uzyskania przychodu, musi być wypłacone w terminie spóźnienie zmienia moment jego ujęcia w kosztach.

- Składki ZUS po stronie pracodawcy również są kosztem, pod warunkiem terminowej zapłaty.

- Lista płac jest kluczowym dokumentem potwierdzającym prawidłowość naliczeń i podstawą księgowania kosztów wynagrodzeń.

- Zrozumienie różnicy między wynagrodzeniem brutto, netto a całkowitym kosztem pracodawcy jest niezbędne dla prawidłowego zarządzania finansami firmy.

Czym jest koszt uzyskania przychodu w kontekście zatrudnienia?

Zacznijmy od podstaw. Zgodnie z przepisami prawa podatkowego, koszty uzyskania przychodów to wszelkie wydatki poniesione w celu osiągnięcia przychodów, zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w katalogu wydatków nieuznawanych za koszty podatkowe. W tym kontekście, wynagrodzenie pracownika jest jednym z najbardziej oczywistych i podstawowych kosztów. W końcu zatrudniamy ludzi po to, by przyczyniali się do rozwoju firmy, generowania zysków i realizacji jej celów. Bez ich pracy trudno byłoby mówić o jakichkolwiek przychodach, dlatego pensje i związane z nimi narzuty są naturalnym i niezbędnym elementem prowadzenia działalności gospodarczej.

Kiedy wynagrodzenie staje się kosztem podatkowym? Zasada memoriałowa i jej kluczowy warunek

W księgowości i podatkach kluczowe jest nie tylko to, co jest kosztem, ale także kiedy można go nim uznać. W przypadku wynagrodzeń pracowników, zasadniczo stosujemy tzw. zasadę memoriałową. Oznacza to, że wynagrodzenia z tytułu umowy o pracę stanowią koszt uzyskania przychodu w miesiącu, za który są należne. Jest tu jednak jeden, absolutnie kluczowy warunek: wynagrodzenie musi zostać wypłacone lub postawione do dyspozycji pracownika w terminie, który wynika z przepisów prawa pracy, umowy o pracę lub innego stosownego aktu. Jeśli ten warunek zostanie spełniony, mogę ująć koszt w miesiącu, którego dotyczy, niezależnie od faktycznej daty wypłaty (o ile mieści się ona w terminie).

Spóźniona wypłata: jakie są konsekwencje podatkowe?

Co jednak, gdy jako pracodawca spóźnisz się z wypłatą? To niestety częsty błąd, który ma bezpośrednie konsekwencje podatkowe. Jeśli wynagrodzenie za dany miesiąc (np. styczeń) zostanie wypłacone po terminie (np. dopiero w marcu), nie możesz już ująć go w kosztach w styczniu. W takiej sytuacji zastosowanie ma zasada kasowa, co oznacza, że wynagrodzenie stanie się kosztem uzyskania przychodu dopiero w miesiącu jego faktycznej wypłaty, czyli w naszym przykładzie w marcu. Podobnie jest ze składkami ZUS finansowanymi przez pracodawcę. Aby były kosztem w miesiącu, za który są należne, muszą zostać opłacone w ustawowym terminie. Jeśli zapłacisz je z opóźnieniem, staną się kosztem dopiero w dacie ich faktycznego uiszczenia. To drobne, ale bardzo ważne niuanse, które mogą wpłynąć na wynik podatkowy firmy.

Całkowity koszt zatrudnienia: Co wchodzi w skład pensji pracownika?

Wielu przedsiębiorców, zwłaszcza na początku swojej drogi, myśli o koszcie pracownika wyłącznie w kategoriach jego wynagrodzenia brutto. Nic bardziej mylnego! Całkowity koszt zatrudnienia jest znacznie wyższy i składa się z wielu elementów, które sumują się do realnego obciążenia dla firmy. Przyjrzyjmy się im bliżej.

Wynagrodzenie brutto: fundament, od którego wszystko się zaczyna

Wynagrodzenie brutto to kwota, która jest podstawą do wszelkich dalszych wyliczeń zarówno tych po stronie pracownika (potrącenia na ZUS, zdrowotne, podatek), jak i tych po stronie pracodawcy. Jest to więc punkt wyjścia, od którego zaczynamy kalkulację, ale pamiętaj, że to dopiero początek drogi do ustalenia realnego kosztu dla Twojej firmy.

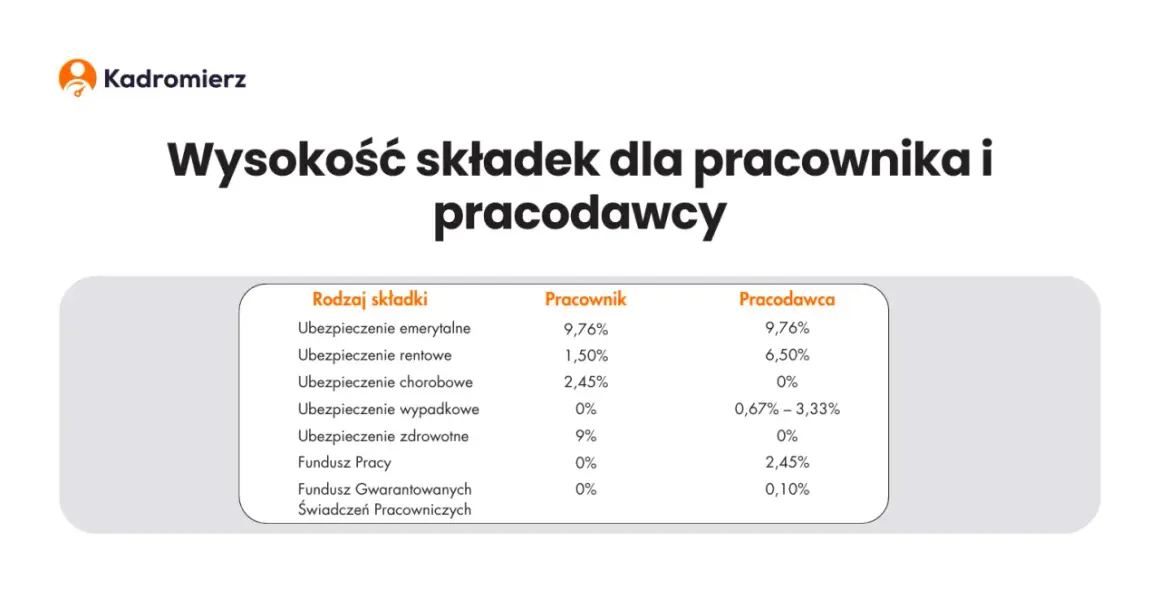

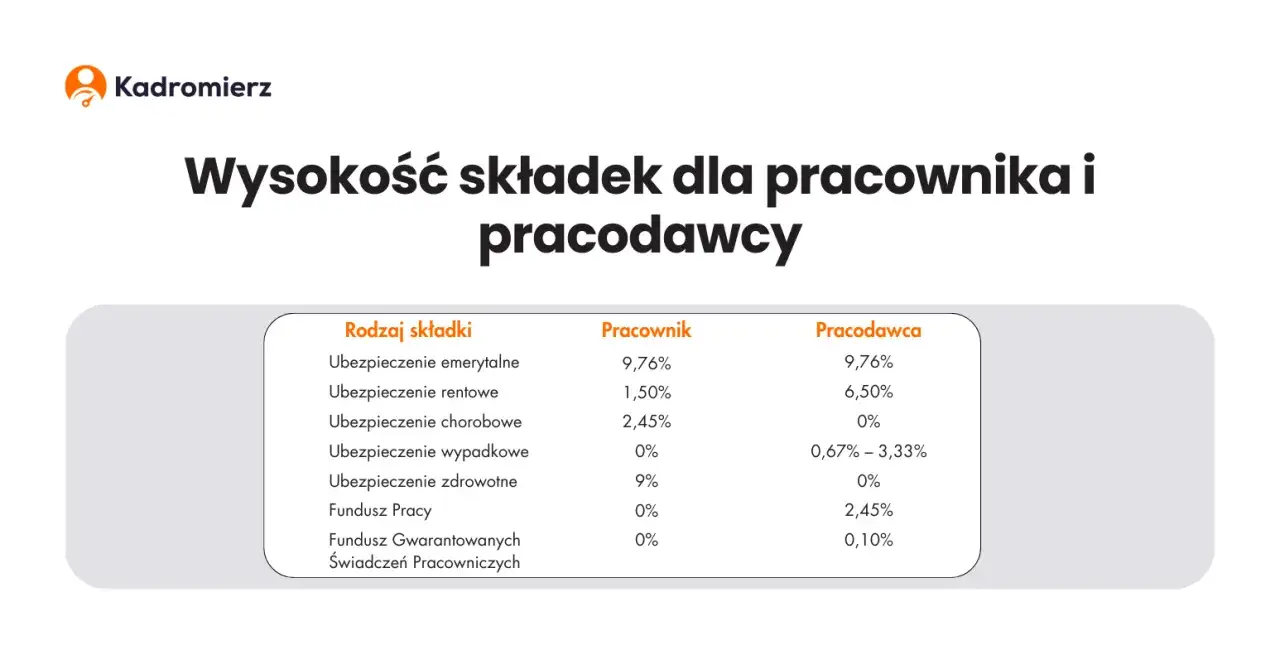

Niewidoczne dla pracownika, obowiązkowe dla Ciebie: Składki ZUS po stronie pracodawcy

To tutaj zaczyna się "ukryty" koszt. Oprócz wynagrodzenia brutto, jako pracodawca masz obowiązek finansować część składek na ubezpieczenia społeczne z własnych środków. Są to:

- Składka emerytalna: Wynosi 9,76% podstawy wymiaru. Jest to część składki na przyszłą emeryturę pracownika, którą Ty, jako pracodawca, musisz opłacić.

- Składka rentowa: To 6,50% podstawy wymiaru. Finansujesz ją na ubezpieczenie rentowe pracownika.

- Składka wypadkowa: Jej wysokość jest zróżnicowana i zależy od branży oraz liczby ubezpieczonych w firmie. Standardowo wynosi około 1,67%, ale może być wyższa w zależności od ryzyka zawodowego.

Te składki są obowiązkowe i stanowią znaczący dodatek do wynagrodzenia brutto, który musisz uwzględnić w swoich kalkulacjach kosztów.

Fundusz Pracy i FGŚP: dodatkowe obciążenia, o których musisz pamiętać

Poza składkami ZUS, istnieją jeszcze dwa fundusze, na które musisz odprowadzać składki z własnych środków:

- Fundusz Pracy (FP): Wynosi 2,45% podstawy wymiaru. Środki z niego przeznaczane są m.in. na aktywizację zawodową i przeciwdziałanie bezrobociu.

- Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP): To niewielka, ale obowiązkowa składka w wysokości 0,10% podstawy wymiaru. Zapewnia ona wypłatę świadczeń pracownikom w przypadku niewypłacalności pracodawcy.

Te procenty mogą wydawać się małe, ale w skali wielu pracowników i wysokich wynagrodzeń, sumują się do znaczących kwot, które powiększają całkowity koszt zatrudnienia.

Pracownicze Plany Kapitałowe (PPK) jako element kosztów firmy

Jeśli Twoja firma podlega obowiązkowi utworzenia Pracowniczych Planów Kapitałowych (PPK) i pracownik nie zrezygnował z udziału w programie, to jako pracodawca masz obowiązek dokonywania wpłat. Standardowa wpłata podstawowa finansowana przez pracodawcę wynosi 1,5% wynagrodzenia brutto. Co ważne, te wpłaty na PPK również stanowią koszt uzyskania przychodu dla Twojej firmy. To kolejny element, który musisz uwzględnić w budżecie i kalkulacji całkowitego kosztu pracownika.

Brutto, netto, całkowity koszt: Rozszyfrowujemy terminologię płacową

Kwota "na rękę" a realne obciążenie dla firmy: zrozumienie różnicy

W świecie płac i księgowości często operujemy trzema podstawowymi pojęciami, które dla laika mogą wydawać się mylące, ale dla przedsiębiorcy są absolutnie kluczowe. Pozwól, że je rozjaśnię:

- Wynagrodzenie netto ("na rękę"): To kwota, którą pracownik faktycznie otrzymuje na swoje konto bankowe lub w gotówce. Jest to wynagrodzenie brutto pomniejszone o składki ZUS finansowane przez pracownika (emerytalna, rentowa, chorobowa), składkę zdrowotną oraz zaliczkę na podatek dochodowy. To właśnie ta kwota jest dla pracownika najważniejsza.

- Wynagrodzenie brutto: To kwota netto powiększona o wszystkie potrącenia po stronie pracownika, czyli jego część składek ZUS, składkę zdrowotną i zaliczkę na PIT. Jest to podstawa do obliczania zarówno kwoty "na rękę", jak i wszystkich narzutów pracodawcy.

-

Całkowity koszt pracodawcy: To wynagrodzenie brutto powiększone o wszystkie narzuty, które pracodawca finansuje z własnej kieszeni. Mówimy tu o składkach ZUS (emerytalnej, rentowej, wypadkowej) po stronie pracodawcy, składkach na Fundusz Pracy, Fundusz Gwarantowanych Świadczeń Pracowniczych oraz ewentualnych wpłatach na Pracownicze Plany Kapitałowe. To właśnie ta kwota odzwierciedla realne obciążenie finansowe dla Twojej firmy związane z zatrudnieniem pracownika. Zrozumienie tych różnic jest niezbędne do prawidłowego planowania budżetu i zarządzania finansami.

Od brutto do całkowitego kosztu: Praktyczny przykład obliczeniowy

Aby lepiej zobrazować, jak te wszystkie elementy się sumują, posłużmy się przykładem. Załóżmy, że w 2026 roku minimalne wynagrodzenie brutto wynosi 4806 zł. Poniżej przedstawiam uproszczoną kalkulację, która pokaże, jak dojść od tej kwoty do całkowitego kosztu pracodawcy:

Składnik kosztu Kwota/Procent/Opis Wynagrodzenie brutto 4806,00 zł Składka emerytalna (po stronie pracodawcy) 9,76% z 4806 zł = 469,00 zł Składka rentowa (po stronie pracodawcy) 6,50% z 4806 zł = 312,39 zł Składka wypadkowa (po stronie pracodawcy, np. 1,67%) 1,67% z 4806 zł = 80,26 zł Fundusz Pracy (FP) 2,45% z 4806 zł = 117,75 zł Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP) 0,10% z 4806 zł = 4,81 zł Wpłata na PPK (po stronie pracodawcy, np. 1,5%) 1,50% z 4806 zł = 72,09 zł Całkowity koszt pracodawcy ~5862,30 zł (suma wszystkich powyższych) Jak widać, z kwoty 4806 zł brutto, realne obciążenie dla firmy wzrasta do około 5862,30 zł. To pokazuje, jak istotne jest uwzględnienie wszystkich narzutów przy planowaniu budżetu.

Prawidłowe księgowanie wynagrodzeń: Kluczowa rola dokumentacji

Lista płac: dlaczego jest najważniejszym dowodem księgowym?

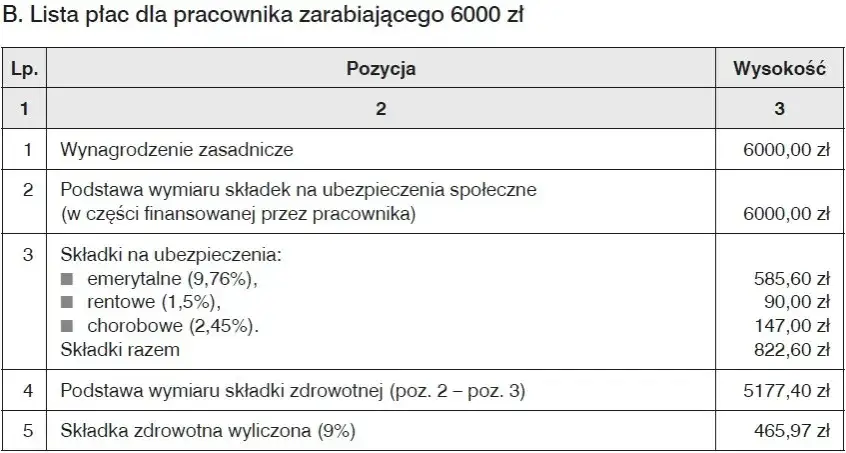

W całym procesie rozliczania wynagrodzeń, lista płac odgrywa rolę absolutnie fundamentalną. To nie tylko suchy dokument, ale podstawowy i najważniejszy dowód księgowy, który potwierdza prawidłowe naliczenie wynagrodzeń i wszystkich związanych z nimi składek oraz podatków. Bez rzetelnie sporządzonej i zatwierdzonej listy płac, ujęcie kosztów wynagrodzeń w księgach rachunkowych lub podatkowej księdze przychodów i rozchodów byłoby niemożliwe lub obarczone ryzykiem błędu. To właśnie na jej podstawie dokonuje się zapisów w ewidencji, dlatego jej precyzja jest nie do przecenienia.

Krok po kroku: Jakie dane musi zawierać lista płac, by była zgodna z przepisami?

Aby lista płac była prawidłowa i mogła służyć jako dowód księgowy, musi zawierać szereg kluczowych danych i elementów. Oto najważniejsze z nich:

- Dane identyfikacyjne pracodawcy i pracownika.

- Okres, którego dotyczy wynagrodzenie.

- Wszystkie składniki wynagrodzenia brutto (np. płaca zasadnicza, premie, dodatki, wynagrodzenie za nadgodziny).

- Podstawy wymiaru składek na ubezpieczenia społeczne i zdrowotne.

- Naliczone składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe, wypadkowe) z wyraźnym podziałem na część finansowaną przez pracownika i część finansowaną przez pracodawcę.

- Podstawa wymiaru składki zdrowotnej i naliczona składka zdrowotna.

- Koszty uzyskania przychodu (standardowe lub podwyższone).

- Podstawa opodatkowania (po odliczeniu składek ZUS pracownika i kosztów uzyskania przychodu).

- Naliczona zaliczka na podatek dochodowy.

- Kwota do wypłaty ("na rękę" wynagrodzenie netto).

- Informacje o ewentualnych potrąceniach (np. komorniczych, na PPK).

Pamiętaj, że dokładność w wypełnianiu tych pozycji jest niezbędna, aby uniknąć problemów podczas kontroli skarbowej czy ZUS.

Najczęstsze błędy przy ewidencji kosztów pracowniczych i jak ich unikać

Jako ekspertka w dziedzinie księgowości, często spotykam się z powtarzającymi się błędami w ewidencji kosztów pracowniczych. Najczęściej wynikają one z niezrozumienia zasad terminowości wypłat wynagrodzeń i składek. Przykładowo, ujęcie wynagrodzenia w kosztach w miesiącu, za który jest należne, mimo że zostało wypłacone po terminie, to klasyczny błąd. Innym problemem jest nieprawidłowe sporządzanie listy płac brak wszystkich wymaganych elementów lub błędy w obliczeniach. Aby ich unikać, zawsze pilnuj terminów wypłat i płatności składek ZUS. Regularnie weryfikuj poprawność listy płac, najlepiej korzystając z profesjonalnego oprogramowania kadrowo-płacowego lub wsparcia doświadczonej księgowej. Pamiętaj, że precyzja w tym obszarze to nie tylko zgodność z przepisami, ale także spokój ducha dla Ciebie i Twojej firmy.

Dodatki i benefity pracownicze: Czy zawsze są kosztem uzyskania przychodu?

Premie, nagrody i nadgodziny: jak wpływają na koszty podatkowe?

Oprócz podstawowego wynagrodzenia, pracodawcy często oferują pracownikom różnego rodzaju dodatki. Premie, nagrody czy wynagrodzenie za nadgodziny, jeśli są prawidłowo udokumentowane i związane z prowadzoną działalnością gospodarczą (np. w regulaminie wynagradzania, umowie o pracę, czy systemie premiowym), co do zasady stanowią koszt uzyskania przychodu. Są to przecież wydatki ponoszone w celu motywowania pracowników, zwiększania ich efektywności, a tym samym przyczyniające się do generowania przychodów firmy. Ważne jest, aby ich wypłata była zgodna z wewnętrznymi regulacjami firmy i przepisami prawa pracy, a także, aby były one ujęte na liście płac.

Przeczytaj również: Pomoc społeczna: Dodatki 1000 zł i reforma płac co musisz wiedzieć?

Prywatna opieka medyczna i karta sportowa: kiedy można je zaliczyć w koszty?

Benefity pozapłacowe, takie jak prywatna opieka medyczna czy karty sportowe, są coraz popularniejsze i stanowią cenny element pakietu świadczeń dla pracowników. Ich zaliczenie do kosztów uzyskania przychodu jest możliwe, ale wymaga spełnienia pewnych warunków. Kluczowe jest, aby te świadczenia były ponoszone na rzecz pracowników i miały związek z prowadzoną działalnością gospodarczą, np. poprzez poprawę samopoczucia i zdrowia pracowników, co przekłada się na ich większą efektywność i mniejszą absencję. Zazwyczaj, jeśli pracodawca finansuje te benefity dla wszystkich pracowników lub określonych grup, stanowią one koszt podatkowy. Ważne jest również odpowiednie udokumentowanie tych wydatków, np. faktury od dostawców usług medycznych czy sportowych. Pamiętaj, że zawsze warto skonsultować się z doradcą podatkowym w przypadku bardziej złożonych pakietów benefitów, aby mieć pewność co do ich prawidłowego rozliczenia.