Stała stawka 19% wygląda prosto, ale w praktyce wybór formy opodatkowania wpływa nie tylko na sam podatek, lecz także na składki, ulgi i to, czy po roku zostaje Ci realnie więcej pieniędzy. Dla wielu przedsiębiorców podatek liniowy jest prosty na papierze, ale decyzja o jego wyborze wymaga chłodnej kalkulacji, a nie patrzenia wyłącznie na sam procent. W tym tekście pokazuję, komu ta forma zwykle służy, kiedy zaczyna się opłacać i jak porównać ją z innymi rozwiązaniami bez zgadywania.

Najważniejsze fakty, które warto znać przed wyborem stawki 19 procent

- Podstawą rozliczenia jest dochód, czyli przychód pomniejszony o koszty.

- Stawka wynosi 19% i nie rośnie wraz z dochodem, ale to nie oznacza automatycznie najniższego podatku.

- W 2026 roku limit odliczenia składki zdrowotnej przy tej formie wynosi 14 100 zł.

- Nie rozliczysz się wspólnie z małżonkiem ani jako osoba samotnie wychowująca dziecko, jeśli osiągasz dochody objęte tym sposobem opodatkowania.

- Ta forma często ma sens przy wyższych dochodach i umiarkowanych kosztach prowadzenia działalności.

- Przed wyborem warto porównać ją nie tylko ze skalą, ale też z ryczałtem i rodzinnymi preferencjami podatkowymi.

Na czym polega liniowa stawka PIT

Sama nazwa brzmi sucho, ale w praktyce podatek liniowy oznacza prostą zasadę: od dochodu z działalności gospodarczej płacisz 19% bez względu na to, czy zarabiasz 80 tys. zł, 180 tys. zł czy znacznie więcej. Dochód to nie przychód, więc najpierw odejmujesz koszty uzyskania przychodu, a dopiero od pozostałej kwoty liczysz podatek.

To rozwiązanie dotyczy przede wszystkim osób prowadzących działalność gospodarczą, a także części dochodów z działów specjalnych produkcji rolnej. W praktyce nie jest to opcja dla pensji z etatu, tylko dla przedsiębiorców, freelancerów i specjalistów działających na własny rachunek. Ja zawsze zaczynam od jednego pytania: czy Twoje koszty są na tyle istotne, że warto je realnie rozliczać, a nie tylko „mieć na papierze”.

- Przychód to kwota z faktur.

- Koszty to wydatki związane z działalnością, które obniżają podstawę opodatkowania.

- Dochód to różnica między przychodem a kosztami.

- Zaliczki płacisz w trakcie roku, a całość rozliczasz w zeznaniu rocznym.

Warto też pamiętać o formalnym wyborze tej formy w odpowiednim terminie, bo bez tego urzędowo pozostaniesz przy innym sposobie opodatkowania. Skoro zasada jest już jasna, czas sprawdzić, co w praktyce zyskujesz, a co oddajesz razem z tą stawką.

Co realnie zyskujesz, a co oddajesz fiskusowi

Największy plus jest oczywisty: stała stawka daje przewidywalność. Nie musisz pilnować progu, po którym podatek rośnie, więc łatwiej planować wypłaty, inwestycje i rezerwę na zobowiązania wobec urzędu. To szczególnie wygodne, gdy biznes rośnie szybko albo ma mocno nieregularne wpływy, na przykład w branży turystycznej w górach, gdzie jeden sezon może wyglądać zupełnie inaczej niż następny.

Druga korzyść to możliwość rozliczania kosztów. Jeśli kupujesz sprzęt, dojazdy, szkolenia, oprogramowanie, wynajem biura albo pracujesz z podwykonawcami, te wydatki mają znaczenie. Im wyższe koszty i im większy dochód, tym częściej liniowa stawka zaczyna bronić się lepiej niż prosty procent na ulotce reklamowej.

Ograniczenia są jednak równie ważne. Przy tej formie odpada wspólne rozliczenie z małżonkiem, a preferencyjne rozliczenie jako osoba samotnie wychowująca dziecko również nie wchodzi w grę, jeśli osiągasz dochody objęte liniowym PIT. Dochodzi do tego składka zdrowotna, którą możesz odliczyć od dochodu albo zaliczyć do kosztów, ale tylko do limitu 14 100 zł w 2026 roku.

| Obszar | Co działa na plus | Co może przeszkadzać |

|---|---|---|

| Stawka | Stałe 19% ułatwia planowanie | Nie korzystasz z niższej stawki przy niższych dochodach |

| Koszty | Realnie obniżają podstawę opodatkowania | Jeśli koszty są małe, przewaga szybko maleje |

| Rodzina | Brak zależności od progu dochodowego | Nie ma wspólnego rozliczenia z małżonkiem ani preferencji dla samotnego rodzica |

| Składka zdrowotna | Można ją odliczyć lub wrzucić w koszty | W 2026 roku obowiązuje limit odliczenia |

| Przewidywalność | Łatwiej prognozować podatek przy rosnącym biznesie | Trzeba liczyć całość, a nie tylko stawkę 19% |

Jeżeli patrzysz na tę formę jak na „niższy podatek dla każdego”, łatwo się pomylić. W praktyce o wygranej decyduje nie sam procent, tylko suma kilku elementów naraz. To prowadzi wprost do pytania, kiedy taka stawka rzeczywiście zaczyna mieć sens.

Kiedy liniowa stawka zaczyna się opłacać

Ja zwykle patrzę na trzy rzeczy: wysokość dochodu, udział kosztów w przychodzie i utracone preferencje rodzinne. Jeśli prowadzisz działalność samodzielnie, masz wyższe przychody, ale jednocześnie sporo wydatków związanych z pracą, to model 19% bywa bardzo konkurencyjny. Jeśli jednak zarabiasz mniej, masz mało kosztów i korzystasz z ulg rodzinnych, skala podatkowa potrafi wygrać mimo wyższej stawki „na górze”.

W sezonowych biznesach, które dobrze znają osoby pracujące w górskich regionach, sprawa jest szczególnie zdradliwa. Instruktor narciarski, przewodnik górski, fotograf ślubny działający w kurortach albo specjalista IT pracujący zdalnie z małego miasta w górach może mieć dochody bardzo nierówne w skali roku. W takim układzie nie warto liczyć opłacalności na podstawie jednego mocnego miesiąca.

| Scenariusz | Co zwykle przemawia za 19% | Na co uważać |

|---|---|---|

| Dochód wyraźnie powyżej 120 000 zł | Brak wejścia w wyższy próg i większa przewidywalność | Sprawdź, czy nie tracisz ważnych ulg lub wspólnego rozliczenia |

| Wysokie koszty sprzętu, oprogramowania, podróży | Dochód spada, więc podatek liczy się od mniejszej podstawy | Nie myl wydatków firmowych z prywatnymi zakupami |

| Samodzielna działalność bez preferencji rodzinnych | Prostota i brak efektu „karania” za wzrost dochodu | Porównaj jeszcze składkę zdrowotną i ZUS |

| Sezonowa branża w górach | Łatwiej rozliczać mocne i słabe miesiące w jednym modelu | Policz cały rok, nie tylko sezon |

Jeśli Twoja sytuacja przypomina któryś z tych wariantów, warto wejść głębiej i zestawić liniową stawkę z dwoma najczęstszymi alternatywami. Właśnie tam widać, czy 19% jest naprawdę korzystne, czy tylko wygląda rozsądnie na pierwszy rzut oka.

Jak wypada na tle skali i ryczałtu

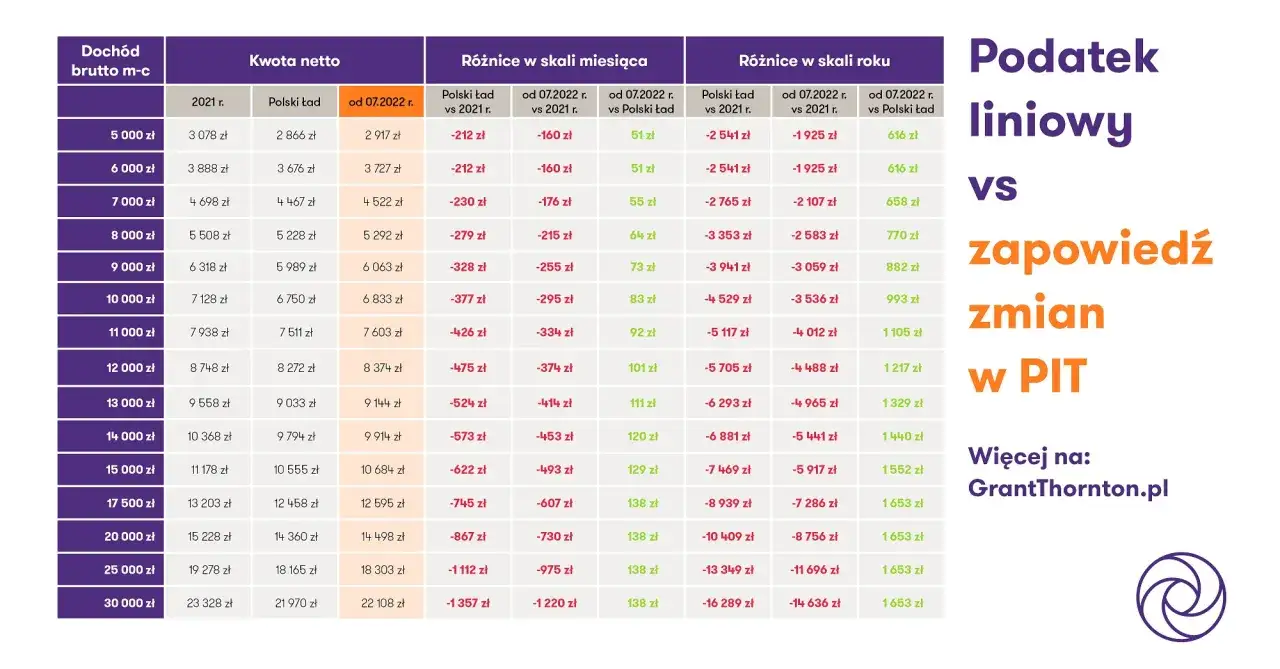

Porównanie ma sens dopiero wtedy, gdy patrzysz na cały mechanizm, a nie na samą liczbę na plakacie. Skala podatkowa ma dziś 12% do 120 000 zł podstawy, a potem 32% od nadwyżki, przy kwocie wolnej 30 000 zł. Ryczałt działa inaczej, bo rozliczasz przychód, a nie dochód, więc nie uwzględniasz kosztów w taki sam sposób jak przy działalności opodatkowanej liniowo.

| Kryterium | Liniowa stawka PIT | Skala podatkowa | Ryczałt |

|---|---|---|---|

| Podstawa | Dochód | Dochód | Przychód |

| Stawka | Stałe 19% | 12% i 32% | Zależna od rodzaju działalności |

| Koszty | Można je odliczać | Można je odliczać | Co do zasady nie obniżają podatku bezpośrednio |

| Rozliczenie rodzinne | Co do zasady nie | Tak, jeśli spełniasz warunki | Co do zasady nie |

| Najlepsze zastosowanie | Wyższe dochody, umiarkowane lub wyższe koszty | Niższe i średnie dochody, ważne ulgi rodzinne | Niskie koszty i korzystna stawka branżowa |

To zestawienie zwykle rozwiewa najwięcej złudzeń. Ryczałt nie jest „tańszy z definicji”, a skala nie jest „gorsza, bo ma 32%”, bo wiele zależy od kosztów, ulg i sytuacji rodzinnej. Gdy masz już takie porównanie, przejście do decyzji powinno być techniczne, nie emocjonalne.

Jak przejść na liniową stawkę bez kosztownych pomyłek

Zmiana formy opodatkowania nie polega tylko na kliknięciu właściwego wyboru. Najpierw trzeba sprawdzić termin, potem ocenić, czy nie działa na Ciebie zakaz świadczenia usług dla byłego lub obecnego pracodawcy w takim samym zakresie, w jakim robiłeś to na etacie. To jeden z tych błędów, które mogą kosztować więcej niż oszczędność z całego roku.

- Policz roczny dochód, a nie tylko pojedyncze zlecenia.

- Oceń koszty stałe i sezonowe, zwłaszcza jeśli działasz w branży zależnej od turystyki lub pogody.

- Sprawdź, czy korzystasz ze wspólnego rozliczenia albo innych preferencji rodzinnych.

- Złóż oświadczenie w terminie: do 20. dnia miesiąca po uzyskaniu pierwszego przychodu w roku, a jeśli pierwszy przychód wypada w grudniu, do końca roku.

- Ustaw porządną dokumentację księgową, bo bez niej trudno obronić koszty.

W codziennej praktyce ważne są też składki. Składki społeczne możesz zaliczyć do kosztów albo odliczyć od dochodu, a zdrowotne rozliczasz w limicie obowiązującym w danym roku. W 2026 roku limit dla zdrowotnej przy tej formie wynosi 14 100 zł, a przy zaliczkach uproszczonych maksymalna kwota odliczenia to 2679 zł.

Jeśli masz księgowego, poproś o symulację co najmniej dwóch wariantów na pełnym roku. To banalnie proste narzędzie, a często oszczędza więcej niż najgłośniejsza rada z internetu. Kiedy już wiesz, jak wejść w ten model, zostaje ostatnia rzecz: szybki test, czy w ogóle powinieneś go wybierać.

Co sprawdzić przed decyzją w 2026 roku

Przed wyborem nie pytam „czy 19% jest niższe”, tylko „czy 19% daje Ci niższy realny koszt podatkowy po wszystkich odliczeniach i utraconych preferencjach”. To jest dużo lepsze pytanie, bo prowadzi do praktycznej odpowiedzi, a nie do pozornego skrótu myślowego.

- Czy Twoje koszty są na tyle duże, że warto je aktywnie rozliczać?

- Czy prowadzisz działalność samodzielnie, bez potrzeby wspólnego rozliczenia z małżonkiem?

- Czy korzystasz z ulg rodzinnych, które przy innej formie mogą dać lepszy wynik?

- Czy Twój dochód w skali roku regularnie przekracza poziom, przy którym skala zaczyna być mniej wygodna?

- Czy Twoja branża ma sezonowość, która może zniekształcić ocenę na podstawie jednego miesiąca?

- Czy masz pewność, że nie wchodzisz w zakaz świadczenia usług dla byłego pracodawcy?

Jeżeli odpowiesz sobie uczciwie na te pytania, wybór staje się dużo prostszy. W mojej ocenie ta forma najlepiej służy osobom, które mają rosnące przychody, sensowne koszty i nie korzystają z rodzinnych preferencji w stopniu, który całkowicie zmienia bilans. Najrozsądniej liczyć ją na pełnym roku, bo dopiero wtedy widać, czy stała stawka 19% naprawdę pracuje na Twoją korzyść.