Najważniejsze zasady, które warto zapamiętać

- Podatek pobiera polski płatnik, a nie zagraniczny odbiorca, jeśli wypłata mieści się w katalogu objętym tym mechanizmem.

- Najczęściej chodzi o dywidendy, odsetki, należności licencyjne oraz część usług niematerialnych kupowanych od nierezydentów.

- Stawka krajowa bywa obniżona przez umowę o unikaniu podwójnego opodatkowania, ale zwykle trzeba to dobrze udokumentować.

- Po przekroczeniu 2 mln zł wypłat do jednego podatnika w roku pojawia się trudniejszy reżim poboru i rozliczenia.

- W praktyce najwięcej zależy od certyfikatu rezydencji, statusu rzeczywistego odbiorcy i należytej staranności.

Czym jest pobór u źródła i kiedy ma znaczenie

Na podatki.gov.pl ten mechanizm jest opisany jako zryczałtowany podatek dochodowy pobierany przez płatnika od wybranych należności. W praktyce oznacza to, że polski podmiot nie czeka, aż zagraniczny kontrahent sam rozliczy się z fiskusem, tylko już przy wypłacie sprawdza, czy musi potrącić podatek. To ważne, bo nie każda zagraniczna faktura wchodzi do tego samego worka, a część wypłat rozlicza się na innych zasadach.

Najczęściej chodzi o dochody nierezydentów uzyskiwane w Polsce albo o płatności, które ustawa przypisuje do konkretnych kategorii. W uproszczeniu: jeśli przekazujesz pieniądze za granicę, a źródło przychodu jest w Polsce, trzeba najpierw ustalić, czy w ogóle działa ten tryb poboru, a dopiero potem sprawdzać stawkę i możliwe zwolnienie. Ja zawsze zaczynam właśnie od tego rozróżnienia, bo ono oszczędza najwięcej czasu i nerwów. Żeby to dobrze zrobić, trzeba jeszcze wiedzieć, kto dokładnie odpowiada za cały proces.

Kto odpowiada za potrącenie i rozliczenie

Obowiązek spoczywa na płatniku, czyli podmiocie, który wypłaca należność. Jeśli firma ma siedzibę, zarząd albo zagraniczny zakład w Polsce i przekazuje pieniądze odbiorcy objętemu przepisami, to ona oblicza, pobiera i odprowadza podatek. Odbiorca dostaje kwotę netto, ale ryzyko błędu, odsetek i sporów z urzędem zwykle wraca do tego, kto robi przelew.

Ja zwykle upraszczam ten proces do czterech pytań: czy odbiorca jest nierezydentem, czy płatność wchodzi do katalogu, czy mam dokumenty potwierdzające prawo do preferencji i czy mogę obronić swoją decyzję przed kontrolą. W praktyce wygląda to tak:

- sprawdzam rezydencję podatkową kontrahenta,

- ustalam, jaki jest charakter wypłaty,

- decyduję, czy pobieram podatek krajowy, czy stosuję stawkę z umowy,

- zachowuję dokumenty i składam właściwą deklarację roczną, np. PIT-8AR albo CIT-10Z, jeśli dotyczy.

To nie jest wyłącznie temat dużych korporacji. W hotelu, pensjonacie albo ośrodku turystycznym w górach wystarczy jedna zagraniczna usługa marketingowa, licencja systemu rezerwacyjnego czy doradztwo przy uruchomieniu nowego obiektu, żeby obowiązek podatkowy pojawił się szybciej, niż wielu właścicieli się spodziewa. A kiedy już wiemy, kto odpowiada, trzeba sprawdzić, jakie płatności najczęściej uruchamiają ten mechanizm.

Jakie płatności najczęściej wywołują obowiązek podatkowy

Nie każda zagraniczna płatność oznacza od razu problem. Najczęściej na celowniku są jednak należności, które ustawa wymienia wprost albo które mieszczą się w katalogu usług niematerialnych. Podatek liczy się zwykle od kwoty brutto, więc sam fakt, że wydatek jest kosztem księgowym, nie obniża go automatycznie.

| Rodzaj płatności | Co zwykle oznacza | Na co patrzę przed przelewem |

|---|---|---|

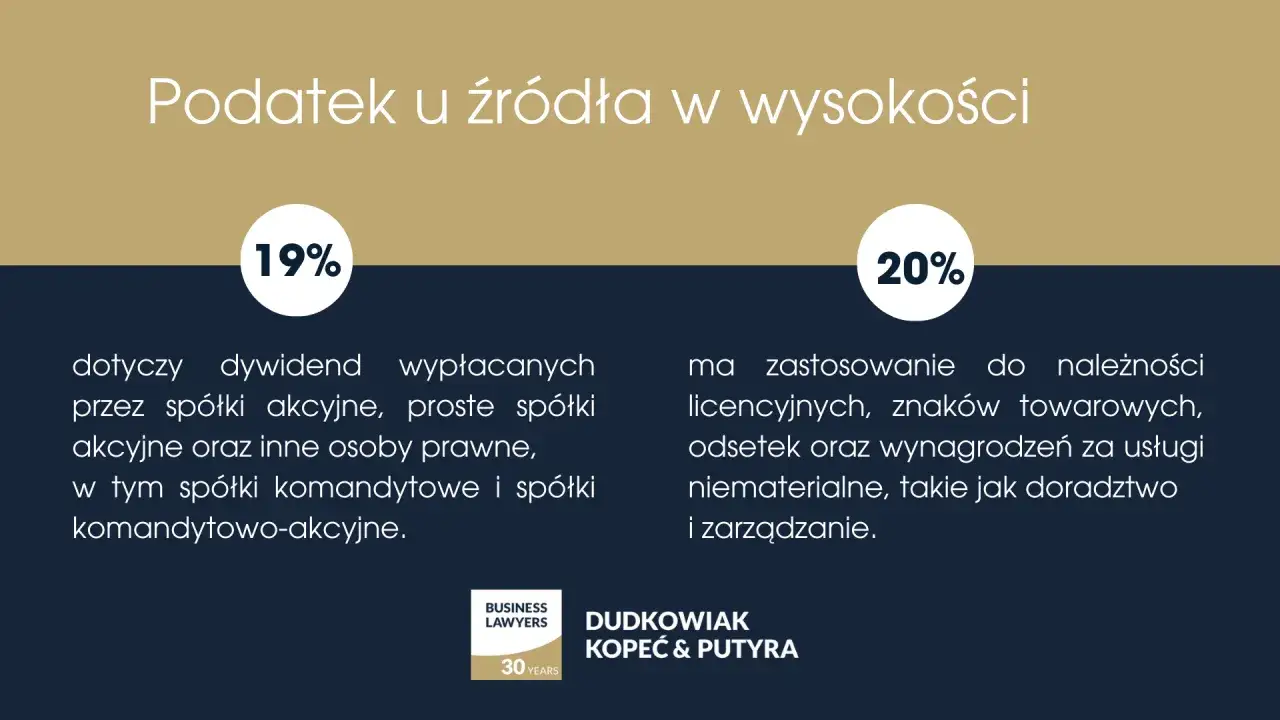

| Dywidendy i udział w zyskach | Wypłata do wspólnika lub akcjonariusza | Stawka krajowa, umowa międzynarodowa, ewentualne zwolnienie udziałowe |

| Odsetki | Pożyczka, obligacje, finansowanie grupowe | Certyfikat rezydencji, status odbiorcy i warunki z umowy o unikaniu podwójnego opodatkowania |

| Należności licencyjne | Prawa autorskie, znaki towarowe, know-how, oprogramowanie | Zakres licencji i to, czy odbiorca jest rzeczywistym właścicielem należności |

| Usługi niematerialne | Doradztwo, reklama, badanie rynku, księgowość, usługi prawne, zarządzanie | Tożsamość kontrahenta, miejsce rezydencji i dokumenty potwierdzające prawo do preferencji |

Dla porządku: zwykłe wynagrodzenie pracownika to osobny temat i nie należy go automatycznie wrzucać do tego samego worka co dywidendy czy usługi niematerialne. Przy pracy najemnej nierezydenta obowiązują odrębne zasady PIT, więc w praktyce nie wolno zakładać, że każda wypłata za granicę działa tak samo. Gdy już wiem, że płatność mieści się w katalogu, przechodzę do dokumentów, bo właśnie one decydują o stawce i bezpieczeństwie rozliczenia.

Jakie dokumenty i warunki decydują o niższej stawce

Najważniejszy dokument to certyfikat rezydencji. Potwierdza on miejsce zamieszkania albo siedzibę odbiorcy dla celów podatkowych i zwykle otwiera drogę do zastosowania umowy o unikaniu podwójnego opodatkowania. Sam certyfikat nie załatwia jednak wszystkiego. Ja traktuję go jako punkt startowy, a nie końcowy dowód, bo urząd potrafi pytać także o treść umowy, charakter usługi i faktyczny przepływ korzyści.

| Dokument lub dowód | Po co jest potrzebny | Co grozi bez niego |

|---|---|---|

| Certyfikat rezydencji | Pokazuje, gdzie odbiorca jest rezydentem podatkowym | Trudno obronić niższą stawkę albo zwolnienie |

| Umowa i faktura | Ustala, za co faktycznie płacisz | Łatwo błędnie zakwalifikować płatność |

| Oświadczenie o rzeczywistym właścicielu | Pokazuje, że odbiorca faktycznie korzysta z należności, a nie tylko ją przekazuje dalej | Preferencja z umowy może być podważona |

| Wewnętrzna weryfikacja kontrahenta | Wspiera należytą staranność przy podejmowaniu decyzji | Ryzyko sporu z fiskusem rośnie, nawet jeśli stawka wydawała się prawidłowa |

Rzeczywisty właściciel to nie pośrednik wystawiający fakturę, tylko podmiot, który faktycznie dysponuje należnością i czerpie z niej korzyść. To jeden z tych terminów, które brzmią technicznie, ale mają bardzo praktyczne znaczenie: jeśli odbiorca jest tylko kanałem przejściowym, niższa stawka z umowy międzynarodowej bywa nie do obrony. Gdy dokumenty są już poukładane, największą zmianę widać przy wysokich kwotach wypłat.

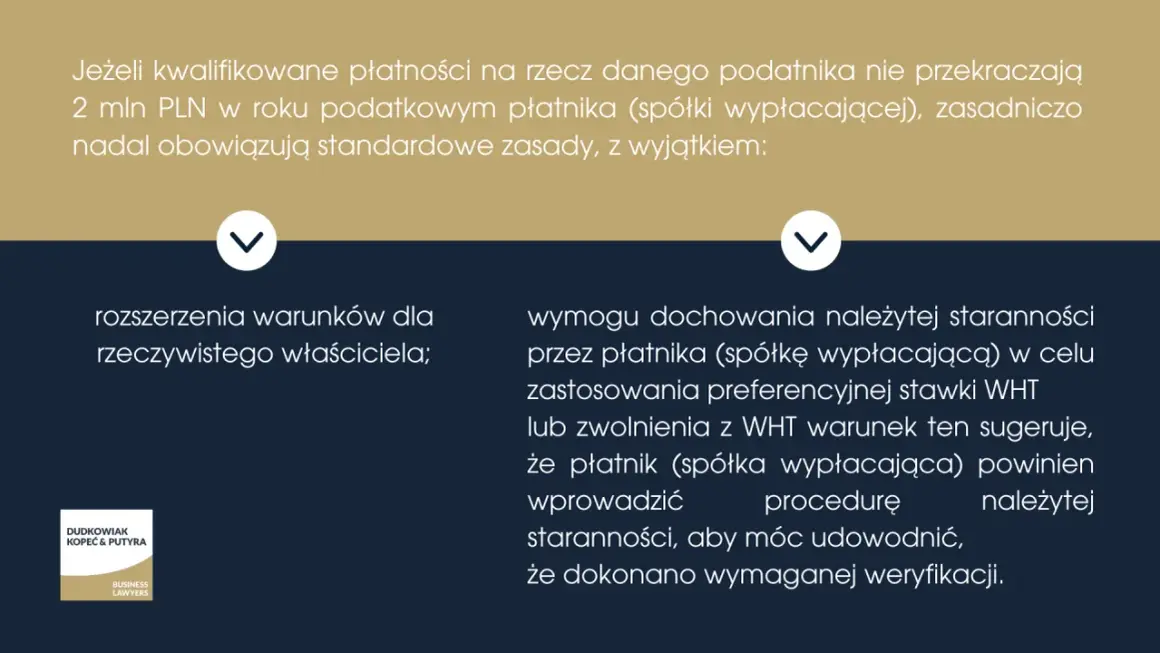

Próg 2 mln zł i zasada pay-and-refund

Po przekroczeniu 2 mln zł wypłat na rzecz jednego podatnika w roku podatkowym sytuacja się komplikuje. Co do zasady płatnik powinien wtedy pobrać podatek według stawki krajowej, a dopiero później rozważać zwrot nadpłaty albo zastosowanie preferencji, jeśli spełnione są warunki relief at source i złożone odpowiednie oświadczenie WH-OSC albo WH-OSP. To jest moment, w którym cash flow zaczyna mieć znaczenie, bo pieniądze wypływają od razu, a odzyskanie nadwyżki może potrwać.

W praktyce najczęściej dotyczy to firm, które regularnie płacą jednej zagranicznej spółce za licencję, usługi grupowe albo odsetki od finansowania. Dla małego pensjonatu w górach taki próg może brzmieć abstrakcyjnie, ale przy większej sieci obiektów, długoterminowej umowie IT albo zakupach marketingowych od jednego zagranicznego partnera szybko robi się bardzo realny. I właśnie tu najłatwiej o kosztowne skróty myślowe.

Najczęstsze błędy w firmach sezonowych i turystycznych

W branży turystycznej, hotelowej i eventowej widzę kilka powtarzalnych pomyłek. Zimą w górach łatwo działać szybko, a to nie sprzyja podatkom, bo tutaj liczy się kolejność kroków, nie intuicja. Najczęściej problemem nie jest zła wola, tylko założenie, że skoro kontrahent jest z zagranicy, to wystarczy zwykła faktura i przelew.

- Traktowanie każdej faktury z UE jako automatycznie bezpiecznej podatkowo.

- Korzystanie z nieaktualnego certyfikatu rezydencji albo trzymanie go bez sprawdzenia, czy pasuje do konkretnej wypłaty.

- Pomijanie pytania o rzeczywistego właściciela należności.

- Mylenie miejsca wykonania usługi z rezydencją odbiorcy.

- Nieskładanie właściwej deklaracji rocznej po pobraniu podatku.

- Nieuwzględnianie umowy o unikaniu podwójnego opodatkowania przed wypłatą, a nie dopiero po kontroli.

Przy zleceniach typowych dla regionów górskich błędy zdarzają się szczególnie często przy usługach reklamowych, systemach rezerwacyjnych, projektach www, szkoleniach dla personelu i współpracy z zagranicznymi twórcami treści. Na papierze wygląda to jak zwykły B2B, ale podatkowo nie zawsze tak jest. Dlatego przed przelewem wolę przejść przez krótki, powtarzalny test niż później poprawiać deklaracje i tłumaczyć się z odsetek.

Mój prosty test przed wysyłką przelewu za granicę

Jeśli mam przelew do nierezydenta, przechodzę przez ten sam krótki zestaw pytań. To nie jest skomplikowane, ale musi być zrobione konsekwentnie.

- Czy odbiorca jest nierezydentem podatkowym?

- Czy płatność mieści się w katalogu należności objętych poborem u źródła?

- Czy mam aktualny certyfikat rezydencji i poprawnie opisany przedmiot usługi?

- Czy sprawdziłem umowę o unikaniu podwójnego opodatkowania oraz status rzeczywistego odbiorcy?

- Czy w danym roku nie przekroczyłem progu 2 mln zł wypłat do jednego podatnika?

- Czy po wypłacie złożę właściwą deklarację i zostawię komplet dowodów w aktach?

Jeśli choć na jedno z tych pytań nie mam pewnej odpowiedzi, nie traktuję przelewu jako zwykłego kosztu. W praktyce właśnie ta ostrożność najbardziej się opłaca, zwłaszcza tam, gdzie zagraniczne zlecenia pojawiają się sezonowo i łatwo zgubić kontrolę nad dokumentami. Taki porządek w rozliczeniach daje spokój nie tylko księgowości, ale też właścicielowi firmy, który chce skupić się na pracy i sprzedaży, a nie na gaszeniu podatkowych pożarów.