Preferencyjne rozliczenie dla samotnego rodzica może dać realną oszczędność, ale tylko wtedy, gdy spełnione są warunki i dobrze policzysz efekt. W praktyce najwięcej zyskują osoby pracujące na etacie, na zleceniu albo sezonowo, które wychowują dziecko samodzielnie i chcą rozliczyć PIT bez niepotrzebnych błędów. Poniżej pokazuję, komu przysługuje ta preferencja, jak wygląda prosty przykład i na co uważać przy składaniu zeznania.

Najważniejsze zasady, które decydują o niższym podatku

- Podatek liczy się od połowy dochodu, a potem wynik mnoży się przez 2.

- Wniosek składa się w PIT-37 albo PIT-36, bez dodatkowych załączników do urzędu.

- Preferencja działa tylko wtedy, gdy dziecko spełnia ustawowe warunki, a drugi rodzic nie wychowuje go wspólnie.

- Przy małoletnim dziecku nie ma limitu jego dochodów, ale przy pełnoletnim uczącym się obowiązuje limit 22 546,92 zł przy rozliczeniu składanym w 2026 r.

- Najczęstsze pomyłki to opieka naprzemienna, zła forma opodatkowania i pominięcie dochodów dziecka.

Na czym polega preferencyjne rozliczenie i kiedy daje najlepszy efekt

Mechanizm jest prosty: fiskus traktuje dochód samotnego rodzica tak, jakby był on dzielony na dwie równe części. To rozwiązanie bywa korzystne przede wszystkim wtedy, gdy Twój dochód zbliża się do drugiego progu albo wchodzi w niego tylko częściowo. Ja patrzę na to jak na technikę, która nie zmienia życia, ale potrafi zauważalnie obniżyć podatek tam, gdzie zwykłe rozliczenie indywidualne byłoby wyższe.

Ważne jest też to, że to nie jest to samo co ulga prorodzinna. Preferencyjne rozliczenie zmienia sposób liczenia PIT, a ulga na dziecko działa jako osobne odliczenie. W praktyce można korzystać z obu rozwiązań, jeśli spełniasz warunki każdego z nich, ale nie wolno ich mylić, bo łatwo wtedy wyciągnąć zły wniosek o wysokości zwrotu albo dopłaty.

Najlepiej działa przy dochodach opodatkowanych według skali, na przykład z umowy o pracę, zlecenia czy innych przychodów rozliczanych w PIT-36 albo PIT-37. Jeśli masz nieregularne wpływy, pracujesz sezonowo albo łączysz kilka źródeł przychodów, ten wariant warto policzyć przed wysłaniem zeznania. Właśnie wtedy przydaje się dobrze pokazany przykład rozliczenia osoby samotnie wychowującej dziecko, bo same przepisy nie pokazują jeszcze, ile możesz zyskać.

Gdy sytuacja rodzinna i podatkowa jest klarowna, łatwiej ocenić, czy preferencja rzeczywiście ma sens. Zanim jednak przejdę do liczb, trzeba ustalić, czy w ogóle spełniasz warunki ustawowe.

Kto faktycznie może skorzystać z tej preferencji

Nie wystarczy sam status cywilny. Liczy się też to, czy naprawdę wychowujesz dziecko samodzielnie, bez wspólnego prowadzenia opieki z drugim rodzicem albo opiekunem prawnym. To ważne rozróżnienie, bo wiele osób myli samotne rodzicielstwo z samym rozwodem albo z formalnym brakiem związku.

| Sytuacja | Czy zwykle pozwala na preferencję | Co jest kluczowe |

|---|---|---|

| Panna, kawaler, wdowa, wdowiec, rozwód, separacja | Tak | Musisz faktycznie samodzielnie wychowywać dziecko |

| Małżeństwo, ale drugi rodzic ma odebrane prawa rodzicielskie lub odbywa karę pozbawienia wolności | Tak | Udział drugiego rodzica w wychowaniu jest wyłączony |

| Opieka naprzemienna | Nie | Wspólne wychowywanie wyklucza preferencję |

| Jedno dziecko wychowywane solo, drugie wspólnie z drugim rodzicem | Nie | Wystarczy wspólne wychowywanie choćby jednego dziecka |

Jeśli rozwód, separacja albo rozstanie nastąpiły w trakcie roku, to samo to nie przekreśla preferencji. Podatki.gov.pl wyjaśnia wprost, że nie musisz samotnie wychowywać dziecka przez cały rok podatkowy, o ile na moment rozliczenia spełniasz pozostałe warunki.

Przy dziecku małoletnim sprawa jest prostsza, bo nie obowiązuje limit jego dochodów. Inaczej wygląda sytuacja przy dziecku pełnoletnim: trzeba sprawdzić nie tylko wiek i naukę, ale też rodzaj i wysokość jego przychodów. Do limitu wlicza się również zagraniczne dochody pełnoletniego dziecka, więc praca poza Polską nie daje tu prostego obejścia.

Po tej selekcji warunków warto zobaczyć sam mechanizm w liczbach, bo to właśnie liczby najlepiej pokazują sens tego rozliczenia.

Jak wygląda rozliczenie na prostym przykładzie

Załóżmy, że samotny rodzic osiągnął w roku podatkowym 180 000 zł dochodu opodatkowanego według skali. W preferencyjnym rozliczeniu najpierw dzielę tę kwotę przez 2, więc do obliczeń trafia 90 000 zł. Od tej połowy liczę podatek według skali, a potem wynik mnożę przez 2.

| Etap | Kwota |

|---|---|

| Dochód roczny | 180 000 zł |

| Połowa dochodu | 90 000 zł |

| Podatek od połowy dochodu | 7 200 zł |

| Podatek po podwojeniu | 14 400 zł |

W efekcie podatek wynosi 14 400 zł. Przy zwykłym rozliczeniu ten sam dochód dałby 30 000 zł podatku, więc różnica wynosi 15 600 zł. To dobry przykład, bo pokazuje, że preferencja nie działa symbolicznie, tylko realnie zmniejsza obciążenie tam, gdzie dochód jest wyższy.

W podobnych sytuacjach nie wystarczy porównać kwoty brutto. Trzeba sprawdzić, czy dochód jest opodatkowany według skali i czy można zastosować pełną preferencję bez wyłączeń. Dopiero wtedy liczba z przykładu staje się liczbą dla Twojego PIT-u.

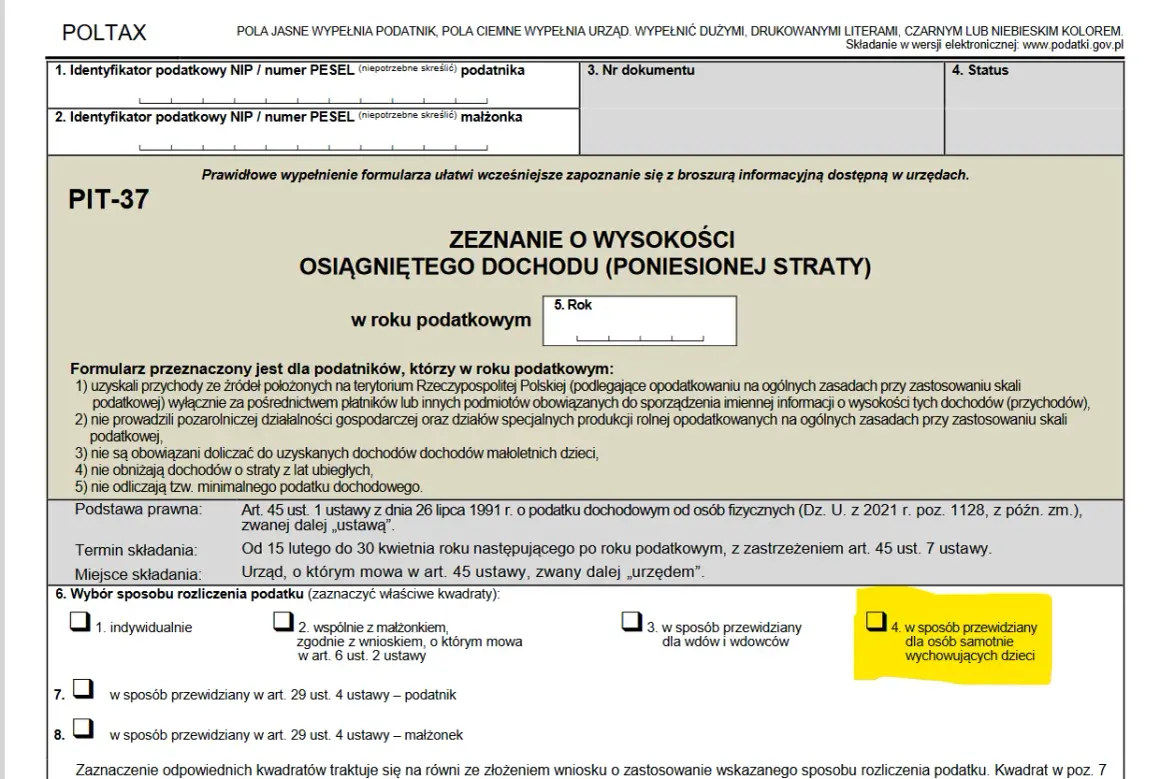

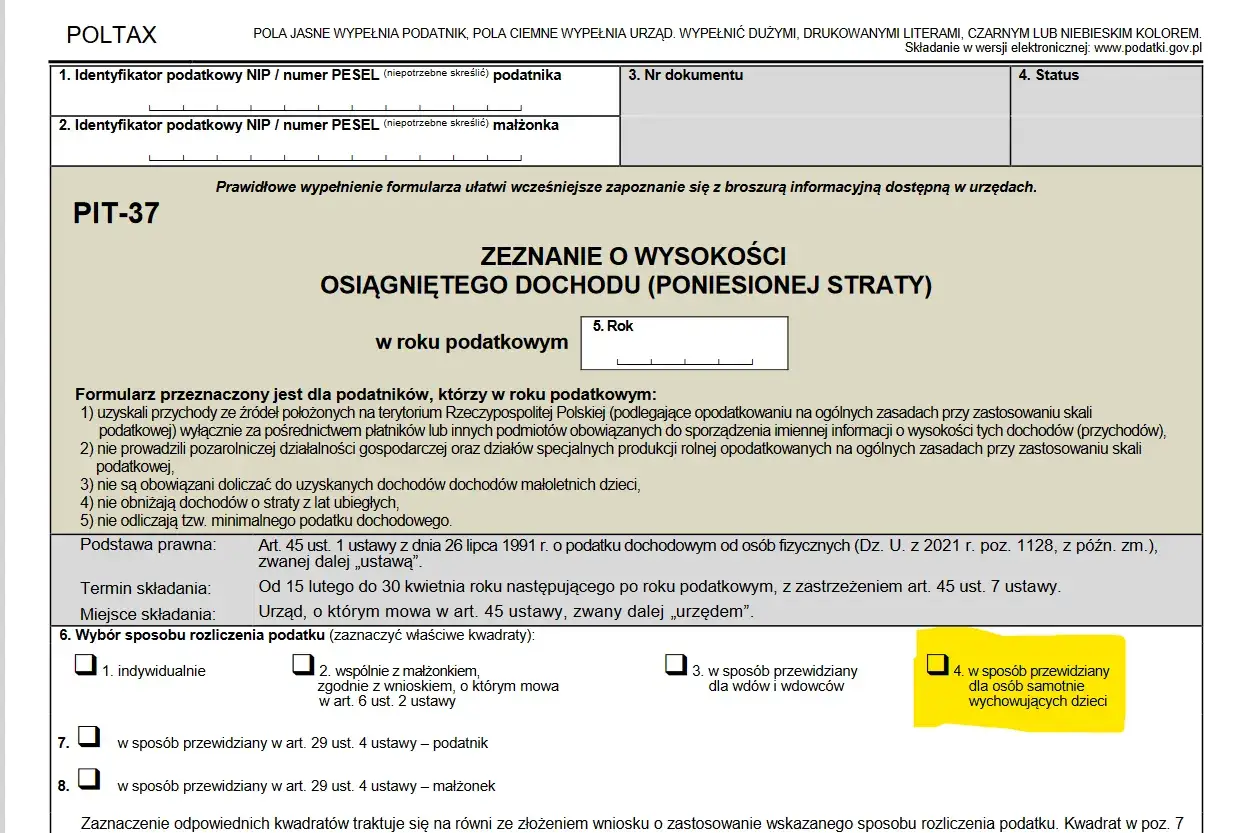

Jak złożyć wniosek i nie pogubić się w formularzu

Wniosek nie wymaga osobnego pisma ani dodatkowych załączników do urzędu skarbowego. Preferencyjne rozliczenie zaznaczasz bezpośrednio w zeznaniu rocznym: w PIT-37 albo PIT-36. W praktyce to jedna z najprostszych formalności w całym PIT, ale tylko wtedy, gdy pamiętasz o właściwym formularzu.

- W PIT-37 zaznaczasz odpowiedni kwadrat w części B.

- W PIT-36 robisz to samo w wskazanym miejscu zeznania.

- Jeśli pracujesz na etacie, możesz wcześniej złożyć pracodawcy oświadczenie o zamiarze takiego rozliczenia, aby zaliczki były niższe już w trakcie roku.

- Jeśli rozliczyłeś się indywidualnie, ale później okazało się, że spełniasz warunki, możesz złożyć korektę.

Tu często pojawia się praktyczna pułapka: rodzic składa PIT poprawnie, ale zapomina o statusie dziecka albo o dochodach dziecka w osobnym zeznaniu. W efekcie cały wniosek wygląda formalnie dobrze, a mimo to nie powinien być zastosowany. Dlatego przed wysłaniem zeznania zawsze sprawdzam trzy rzeczy: formularz, status dziecka i źródła przychodów.

Jeśli chcesz ograniczyć ryzyko błędu do minimum, najpierw upewnij się, że spełniasz warunki formalne, a dopiero potem sprawdzaj, ile realnie zyskasz na podatku.

Najczęstsze błędy, które kosztują więcej niż sama korzyść

Najbardziej problematyczny błąd to przekonanie, że rozwód automatycznie daje prawo do preferencji. Nie daje. Musisz jeszcze faktycznie samotnie wychowywać dziecko, a nie tylko mieć taki status na papierze. Drugi typowy błąd to opieka naprzemienna, która w praktyce wyklucza rozliczenie preferencyjne.

Trzeci problem dotyczy dziecka pełnoletniego. Wiele osób pamięta tylko o wieku i studiach, a pomija limit dochodów. Dla dziecka uczącego się do 25. roku życia obowiązuje limit 12-krotności renty socjalnej, czyli przy rozliczeniu składanym w 2026 r. 22 546,92 zł. Jeśli dziecko przekroczy tę kwotę, preferencja odpada, nawet gdy dochód rodzica nie budzi żadnych wątpliwości.

Czwarty błąd jest bardziej techniczny: łączenie preferencji z formą opodatkowania, która ją wyłącza. Najprościej mówiąc, jeśli masz przychody rozliczane poza skalą, musisz sprawdzić wyjątki bardzo dokładnie. Jednocześnie nie każdy dodatkowy dochód zamyka drogę do preferencji. Przykładowo najem prywatny opodatkowany ryczałtem nie musi jej przekreślać, co potwierdza podatki.gov.pl.Ja zawsze zachęcam do krótkiego przeglądu przed wysyłką PIT: czy dziecko spełnia warunki, czy nie ma wspólnego wychowywania, czy dochody dziecka nie przekraczają limitu i czy sam formularz jest właściwy. To zajmuje kilka minut, a potrafi uchronić przed korektą albo sporem z urzędem.

Co ten mechanizm daje rodzicowi poza niższym podatkiem

Najoczywistsza korzyść to niższy PIT, ale w praktyce ważne bywa też coś innego: większa przewidywalność domowego budżetu. Przy samotnym wychowywaniu dziecka każda różnica w zaliczkach miesięcznych ma znaczenie, zwłaszcza gdy pracujesz w branży sezonowej, w turystyce albo w kilku miejscach naraz. W takich realiach mniejszy podatek nie jest abstrakcją, tylko bardziej odczuwalną kwotą na koniec miesiąca.

Druga korzyść to możliwość lepszego uporządkowania całego rozliczenia. Gdy korzystasz z preferencji, zwykle od razu porządkujesz też kwestie dochodów dziecka, ulg i właściwego formularza. To bywa ważniejsze niż sam procent oszczędności, bo eliminuje chaos, który później najczęściej kosztuje czas i nerwy.

Jeżeli miałbym wskazać jeden praktyczny wniosek, powiedziałbym tak: ta preferencja jest opłacalna wtedy, gdy masz prosty obraz sytuacji rodzinnej i podatkowej. Gdy sytuacja jest bardziej złożona, na przykład po rozwodzie, z opieką częściową, dochodami dziecka albo dodatkowym najmem, trzeba zrobić dokładny przegląd warunków zamiast zakładać, że wszystko zadziała automatycznie.

Ostatni przegląd przed wysyłką PIT

Przed złożeniem zeznania sprawdziłbym tylko trzy rzeczy: czy faktycznie wychowujesz dziecko samotnie, czy dziecko mieści się w warunkach wiekowych i dochodowych oraz czy zaznaczasz właściwy PIT-37 albo PIT-36. To niewielki wysiłek, ale często decyduje o tym, czy preferencja przejdzie bez poprawek.

Jeśli chcesz podejść do sprawy praktycznie, policz najpierw wariant indywidualny, a potem wariant z podziałem dochodu na pół. Różnica pokaże Ci, czy gra jest warta świeczki i czy warto dopracować rozliczenie jeszcze przed wysyłką. W takich sprawach najwięcej zyskuje nie ten, kto zna przepis na pamięć, tylko ten, kto potrafi go spokojnie przełożyć na własne liczby.

To właśnie daje dobre rozliczenie samotnego rodzica: mniej niepewności, mniej poprawek i bardziej przewidywalny wynik podatkowy.