Ryczałt za nocleg w zagranicznej podróży służbowej to świadczenie, które ma zrekompensować pracownikowi koszty zakwaterowania, gdy pracodawca nie zapewnił mu noclegu, a pracownik nie przedstawił rachunku za hotel. Jego prawidłowe obliczenie jest kluczowe zarówno dla pracownika, aby otrzymać należne mu świadczenie, jak i dla pracodawcy, by zapewnić zgodność z przepisami i uniknąć nieprawidłowości. W tym artykule dostarczę praktycznych wskazówek i schematu postępowania, które pomogą Ci bezbłędnie rozliczyć ten aspekt delegacji.

Prawidłowe obliczenie ryczałtu za nocleg w delegacji zagranicznej kluczowe zasady i praktyczny poradnik

- Ryczałt przysługuje, gdy pracodawca nie zapewnił noclegu, a pracownik nie przedstawił rachunku za hotel.

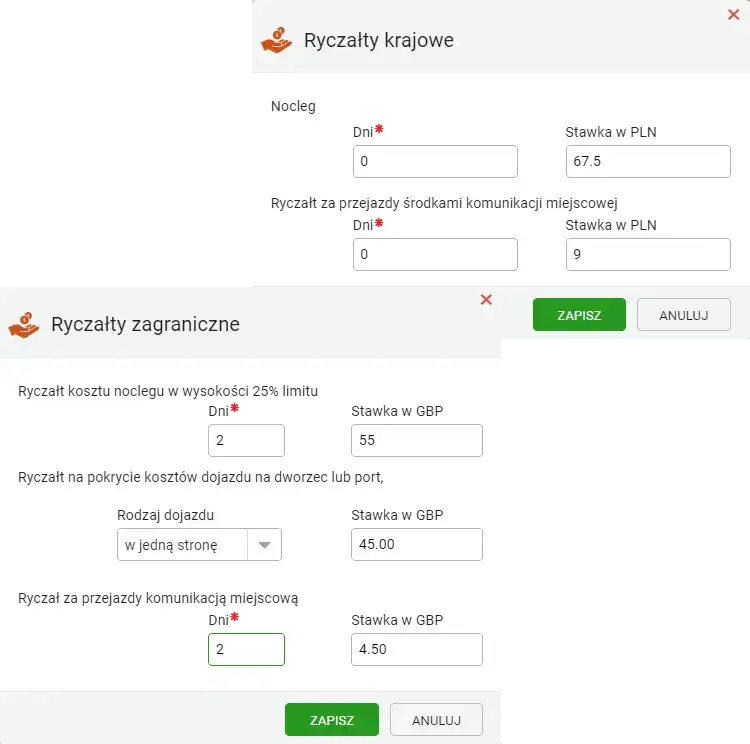

- Jego wysokość to 25% limitu noclegowego obowiązującego w kraju faktycznego noclegu.

- Limity są określone w załączniku do rozporządzenia Ministra Pracy i Polityki Społecznej.

- Ryczałt nie przysługuje, jeśli nocleg został zapewniony bezpłatnie lub za czas przejazdu.

- W odróżnieniu od delegacji krajowej, brak jest wymogu minimum 6 godzin snu.

- Podstawową formą rozliczenia jest zwrot kosztów na podstawie rachunku, ryczałt to alternatywa.

Ryczałt za nocleg za granicą: Kiedy przysługuje i jak go prawidłowo rozliczyć

W kontekście zagranicznych podróży służbowych, rozliczenie kosztów noclegu może przybierać dwie główne formy: zwrot faktycznie poniesionych kosztów na podstawie rachunku hotelowego lub ryczałt za nocleg. Zrozumienie różnicy między nimi jest fundamentalne, aby uniknąć błędów i zapewnić prawidłowe rozliczenie.

Zwrot kosztów na podstawie rachunku jest zawsze preferowaną i podstawową formą rozliczenia. Pracownik, który przedstawi fakturę lub rachunek za hotel, otrzymuje zwrot faktycznie poniesionych wydatków, oczywiście do wysokości limitu określonego dla danego państwa w przepisach. Pracodawca może, w uzasadnionych przypadkach, zgodzić się na zwrot kosztów przekraczających ten limit, ale wymaga to zazwyczaj indywidualnej zgody i odpowiedniego udokumentowania.

Natomiast ryczałt za nocleg staje się jedyną opcją rozliczenia w sytuacji, gdy pracownik nie przedstawił rachunku za hotel, a jednocześnie pracodawca lub strona zagraniczna nie zapewniła mu bezpłatnego zakwaterowania. Innymi słowy, ryczałt przysługuje, gdy pracownik sam musiał zorganizować nocleg, ale z jakiegoś powodu nie posiada dokumentu potwierdzającego poniesione koszty. Kluczowe warunki, które muszą być spełnione, aby pracownikowi przysługiwał ryczałt, to zatem: brak bezpłatnego noclegu (zapewnionego przez pracodawcę, kontrahenta lub inną stronę) oraz brak rachunku potwierdzającego faktyczne wydatki.

Warto również pamiętać, że ryczałt za nocleg nie przysługuje za czas przejazdu, na przykład w pociągu z miejscami do leżenia czy w autokarze. Dotyczy on wyłącznie faktycznego noclegu w miejscu docelowym lub podczas postoju.

Obliczanie ryczałtu za nocleg w delegacji zagranicznej krok po kroku

Przejdźmy teraz do sedna, czyli do praktycznego schematu obliczania ryczałtu za nocleg. Postępując zgodnie z poniższymi krokami, z łatwością ustalisz należną kwotę.

Krok 1: Znajdź prawidłowy limit noclegowy dla kraju pobytu

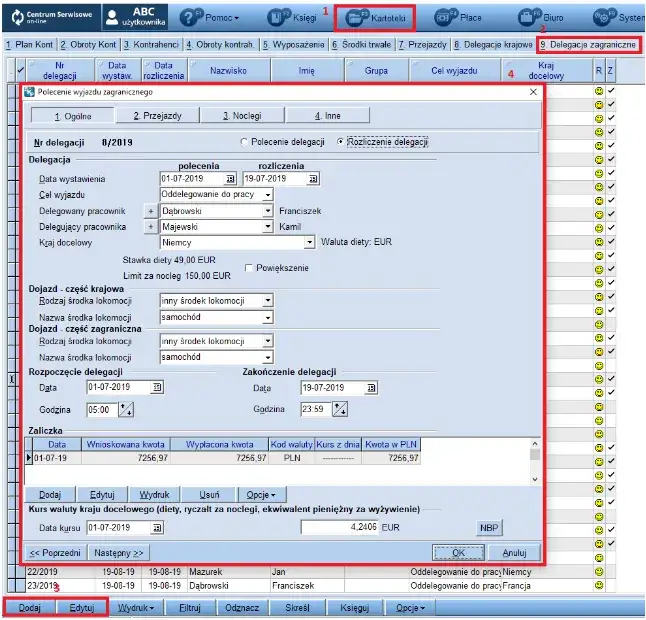

Pierwszym i najważniejszym krokiem jest ustalenie obowiązującego limitu noclegowego dla kraju, w którym pracownik faktycznie nocował. Limity te są precyzyjnie określone w załączniku do Rozporządzenia Ministra Pracy i Polityki Społecznej w sprawie należności przysługujących pracownikowi z tytułu podróży służbowej. To właśnie ten dokument jest Twoim źródłem prawdy. Kluczowe jest, aby zawsze odnosić się do limitu obowiązującego w kraju faktycznego noclegu, a nie kraju docelowego delegacji, jeśli te się różnią.

Tabela limitów dla najpopularniejszych kierunków (Niemcy, Czechy, Francja, Wielka Brytania)

Aby ułatwić Ci zadanie, przygotowałam tabelę z przykładowymi limitami noclegowymi i wyliczonymi na ich podstawie ryczałtami dla kilku popularnych kierunków:

| Kraj | Limit noclegowy | Ryczałt (25% limitu) |

|---|---|---|

| Niemcy | 170 EUR | 42,50 EUR |

| Czechy | 150 EUR | 37,50 EUR |

| Austria | 150 EUR | 37,50 EUR |

| Wielka Brytania | 220 GBP | 55 GBP |

| Francja | 200 EUR | 50 EUR |

Pułapka, w którą wpadają nawet doświadczeni: kraj noclegu a kraj docelowy delegacji

To jest jeden z najczęstszych błędów, jakie obserwuję. Wyobraź sobie sytuację: pracownik jedzie w delegację do Francji, ale w drodze powrotnej, z powodu długiej trasy, zatrzymuje się na nocleg w Niemczech. Wiele osób intuicyjnie zastosowałoby limit francuski, bo to był kraj docelowy delegacji. Nic bardziej mylnego! Ryczałt za nocleg zawsze obliczamy na podstawie limitu obowiązującego w kraju, w którym faktycznie miał miejsce nocleg. W tym przypadku, za nocleg w Niemczech, zastosowalibyśmy limit niemiecki, a nie francuski. Pamiętaj o tym to bardzo ważne dla prawidłowości rozliczenia.

Krok 2: Zastosuj prosty wzór na obliczenie ryczałtu

Gdy już znasz obowiązujący limit noclegowy dla danego kraju, obliczenie ryczałtu jest już czystą formalnością. Wzór jest niezwykle prosty i łatwy do zapamiętania.

Formuła obliczeniowa: 25% limitu to Twoja kwota

Ryczałt za nocleg w zagranicznej podróży służbowej stanowi zawsze 25% limitu noclegowego ustalonego dla danego kraju. Zatem formuła wygląda następująco:

Ryczałt = 25% * limit noclegowy dla danego kraju

Praktyczny przykład: Obliczamy ryczałt za nocleg w Berlinie

Przyjmijmy, że pracownik odbył delegację do Niemiec i nocował w Berlinie, ale nie przedstawił rachunku za hotel. Jak obliczyć należny mu ryczałt?

- Ustal limit noclegowy: Zgodnie z tabelą, limit noclegowy dla Niemiec wynosi 170 EUR.

- Zastosuj wzór: Ryczałt = 25% * 170 EUR.

- Oblicz kwotę: 0,25 * 170 EUR = 42,50 EUR.

W ten sposób pracownikowi przysługuje ryczałt w wysokości 42,50 EUR za każdą noc, za którą spełnione są warunki do jego przyznania.

Ryczałt a zwrot na podstawie faktury co musisz wiedzieć

Jak już wspomniałam, podstawową formą rozliczenia kosztów noclegu jest zwrot wydatków na podstawie przedstawionego rachunku lub faktury. Pracownik otrzymuje wówczas zwrot faktycznie poniesionych kosztów, ale zazwyczaj do wysokości limitu określonego dla danego państwa w rozporządzeniu. Oznacza to, że jeśli limit dla Niemiec wynosi 170 EUR, a pracownik przedstawi rachunek na 150 EUR, to pracodawca zwraca mu 150 EUR. Jeśli rachunek opiewa na 200 EUR, pracodawca standardowo zwraca 170 EUR (czyli limit).

Warto jednak zaznaczyć, że pracodawca może, w uzasadnionych przypadkach, zgodzić się na zwrot kosztów przekraczających ten limit. Takie sytuacje muszą być jednak odpowiednio udokumentowane i uzasadnione, np. brakiem tańszych noclegów w danym miejscu i czasie, koniecznością zakwaterowania w konkretnym hotelu ze względu na lokalizację spotkań itp. Decyzja o zwrocie ponad limit leży po stronie pracodawcy i powinna być uregulowana w wewnętrznych przepisach firmy.

Kluczowe jest to, że brak faktury skutkuje naliczeniem ryczałtu, a nie zwrotem faktycznie poniesionych kosztów na podstawie samego oświadczenia pracownika. Oświadczenie pracownika o poniesionych kosztach bez dołączenia rachunku nie jest wystarczające do zwrotu pełnej kwoty, nawet jeśli pracownik twierdzi, że wydał więcej niż limit. W takiej sytuacji zawsze zastosowanie znajdzie ryczałt w wysokości 25% limitu.

Najczęstsze błędy przy rozliczaniu noclegów i jak ich unikać

Nawet doświadczeni pracownicy i księgowi mogą popełniać błędy przy rozliczaniu noclegów w delegacjach zagranicznych. Chcę Cię przed nimi przestrzec, aby Twoje rozliczenia były zawsze bezbłędne.

Błąd #1: Stosowanie limitu z kraju docelowego zamiast kraju noclegu

To błąd, o którym już wspominałam, ale jest na tyle powszechny i istotny, że warto go powtórzyć. Zawsze, ale to zawsze, liczy się kraj, w którym fizycznie nastąpił nocleg. Niezależnie od tego, czy Twoja delegacja była do Hiszpanii, a nocleg tranzytowy miałeś we Francji, czy też zmieniono Ci plany i zamiast w planowanym kraju spałeś w innym limit bierzesz z miejsca faktycznego noclegu. Zapamiętaj to!

Błąd #2: Wnioskowanie o ryczałt, gdy nocleg był zapewniony bezpłatnie

Ryczałt za nocleg jest formą rekompensaty za poniesione koszty, gdy pracownik sam musiał zorganizować i opłacić zakwaterowanie (i nie ma na to rachunku). Jeśli pracodawca, kontrahent zagraniczny lub inna strona zapewniła pracownikowi bezpłatny nocleg, to nie ma podstaw do wypłaty ryczałtu. Pracownik nie poniósł przecież żadnych kosztów z tego tytułu. To jest prosta zasada, ale często bywa ignorowana.

Przeczytaj również: Delegacja a PIT/ZUS: Czy diety to Twój dochód? Sprawdź limity

Błąd #3: Mylenie zasad ryczałtu zagranicznego z krajowym (brak wymogu 6 godzin snu)

W przypadku delegacji krajowych, aby pracownikowi przysługiwał ryczałt za nocleg, musi on udowodnić, że nocleg trwał co najmniej 6 godzin w określonym przedziale czasowym (zazwyczaj między 21:00 a 7:00). W delegacji zagranicznej takiego wymogu nie ma! To kluczowa różnica. Jeśli pracownik nocował za granicą i spełnia pozostałe warunki (brak rachunku, brak bezpłatnego noclegu), ryczałt mu przysługuje, niezależnie od tego, ile godzin faktycznie spał czy w jakich godzinach odbył się nocleg. Nie przenoś więc zasad krajowych na grunt zagraniczny.

Twoja checklista do prawidłowego rozliczenia ryczałtu za nocleg

Aby upewnić się, że Twoje rozliczenia ryczałtu za nocleg w delegacji zagranicznej są zawsze poprawne, przygotowałam krótką checklistę:

- Czy pracownik nie przedstawił rachunku za nocleg?

- Czy pracownikowi nie zapewniono bezpłatnego noclegu przez pracodawcę lub stronę zagraniczną?

- Czy ustalono prawidłowy limit noclegowy dla kraju, w którym faktycznie odbył się nocleg (niekoniecznie kraju docelowego delegacji)?

- Czy ryczałt został obliczony jako 25% tego limitu?

- Czy ryczałt nie jest naliczany za czas przejazdu?