Rozliczanie podróży służbowych to jeden z tych obszarów, który często budzi wiele pytań zarówno wśród pracowników, jak i pracodawców. Zrozumienie zasad opodatkowania świadczeń związanych z delegacją jest kluczowe, aby uniknąć błędów i niepotrzebnych problemów z urzędem skarbowym czy ZUS. W tym artykule wyjaśnię, które elementy delegacji są zwolnione z podatku dochodowego (PIT) i składek ZUS, a kiedy stają się one opodatkowanym przychodem.

Opodatkowanie delegacji: diety i zwroty kosztów są zwolnione z PIT i ZUS do ustawowych limitów

- Diety oraz zwroty kosztów noclegów, przejazdów i innych wydatków w podróży służbowej są co do zasady zwolnione z PIT i składek ZUS.

- Zwolnienie to obowiązuje tylko do wysokości limitów określonych w rozporządzeniu Ministra Pracy i Polityki Społecznej.

- Nadwyżki świadczeń wypłaconych ponad te limity stanowią przychód pracownika i podlegają opodatkowaniu oraz oskładkowaniu.

- Dla delegacji krajowych dieta wynosi 45 zł za dobę, a limit zwrotu za nocleg to 900 zł na dobę (lub ryczałt 67,50 zł).

- Limity diet i noclegów dla delegacji zagranicznych są zróżnicowane i zależą od kraju docelowego.

- Osoby na umowach B2B rozliczają koszty podróży służbowych jako koszty uzyskania przychodu w ramach swojej działalności, a nie na zasadach zwolnień pracowniczych.

Co mówią przepisy? Klucz do zrozumienia zwolnienia z PIT i ZUS

Zgodnie z polskimi przepisami, diety i inne należności za czas podróży służbowej pracownika są co do zasady zwolnione z podatku dochodowego od osób fizycznych (PIT) oraz nie stanowią podstawy wymiaru składek ZUS. To bardzo ważna zasada, która ma na celu zrekompensowanie pracownikowi dodatkowych kosztów poniesionych w związku z wykonywaniem obowiązków służbowych poza stałym miejscem pracy. Musimy jednak pamiętać, że to zwolnienie nie jest bezwarunkowe. Obowiązuje ono wyłącznie do wysokości limitów określonych w rozporządzeniu Ministra Pracy i Polityki Społecznej w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej. To właśnie to rozporządzenie jest naszą biblią w kwestii rozliczania delegacji.Kiedy zwolnienie nie obowiązuje? Omówienie sytuacji wyjątkowych

Zwolnienie z PIT i ZUS ma swoje granice. Jeśli pracodawca zdecyduje się wypłacić pracownikowi świadczenia z tytułu podróży służbowej w kwocie wyższej niż ustawowe limity, to nadwyżka ponad te limity przestaje być zwolniona. W takiej sytuacji kwota przekraczająca limit staje się dla pracownika opodatkowanym przychodem ze stosunku pracy. Oznacza to, że od tej nadwyżki pracodawca musi naliczyć i odprowadzić zaliczkę na podatek dochodowy oraz składki na ubezpieczenia społeczne i zdrowotne. Jest to kluczowy aspekt, o którym często się zapomina, a który może prowadzić do nieprawidłowości w rozliczeniach.

Dieta w delegacji: ile możesz otrzymać bez podatku w Polsce i za granicą?

Stawka 45 zł w Polsce: jak czas trwania podróży wpływa na kwotę wolną od podatku?

Dieta w krajowej podróży służbowej ma na celu pokrycie zwiększonych kosztów wyżywienia. Obecnie stawka diety krajowej wynosi 45 zł za dobę. Co ważne, wysokość przysługującej diety zależy od czasu trwania delegacji:

- Poniżej 8 godzin: W przypadku, gdy podróż służbowa trwa krócej niż 8 godzin, dieta nie przysługuje. Zakłada się, że w tak krótkim czasie pracownik nie ponosi znacząco zwiększonych kosztów wyżywienia.

- Od 8 do 12 godzin: Jeśli delegacja trwa od 8 do 12 godzin, pracownikowi przysługuje 50% pełnej diety, czyli 22,50 zł. To rozsądne rozwiązanie, które uwzględnia częściowe zwiększenie kosztów.

- Ponad 12 godzin: W przypadku podróży trwającej dłużej niż 12 godzin, pracownik ma prawo do pełnej diety, czyli 45 zł. To standardowy limit, który jest zwolniony z PIT i ZUS.

Pamiętajmy, że te kwoty to limity zwolnień. Pracodawca może wypłacić więcej, ale wtedy nadwyżka będzie opodatkowana.

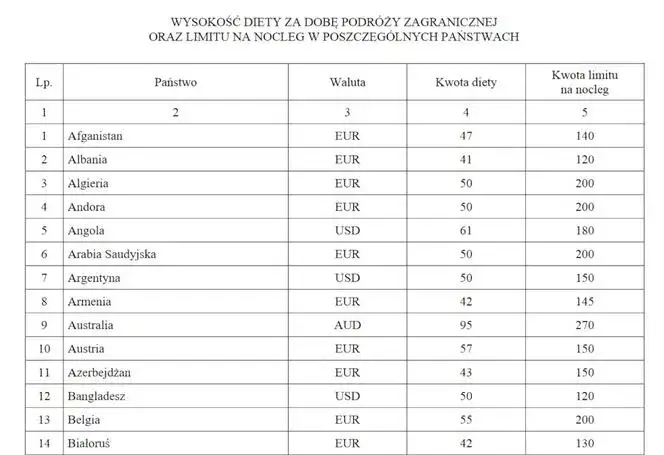

Podróż zagraniczna: od czego zależy wysokość nieopodatkowanej diety?

W przypadku podróży zagranicznych zasady są podobne, ale stawki diet są znacznie bardziej zróżnicowane. Wysokość diety zagranicznej zależy od kraju docelowego. Rozporządzenie Ministra Pracy i Polityki Społecznej zawiera szczegółową listę państw wraz z przypisanymi im stawkami diet. Na przykład, dla podróży do Niemiec dieta wynosi 49 EUR, do Czech 41 EUR, natomiast do Wielkiej Brytanii 45 GBP. Te kwoty mają pokryć koszty wyżywienia w danym kraju i są wolne od podatku oraz składek ZUS.

Kiedy dieta jest pomniejszana? Wpływ zapewnionego wyżywienia na Twoje rozliczenie

Zarówno w delegacjach krajowych, jak i zagranicznych, dieta ma na celu pokrycie kosztów wyżywienia. Co za tym idzie, jeśli pracodawca zapewni pracownikowi częściowe lub pełne wyżywienie, kwota diety zostanie odpowiednio pomniejszona. Przykładowo, za śniadanie dieta jest zmniejszana o 25%, za obiad o 50%, a za kolację o 25%. Jeśli pracodawca zapewni pełne wyżywienie (trzy posiłki), dieta nie przysługuje w ogóle. Jest to logiczne, ponieważ pracownik nie ponosi wtedy kosztów, które dieta miałaby pokryć.

Zwrot kosztów podróży: co jeszcze oprócz diety jest wolne od podatku?

Nocleg w delegacji: faktura czy ryczałt? Porównanie limitów zwolnienia

Koszty noclegu to często jeden z największych wydatków podczas delegacji. Rozporządzenie przewiduje dwie główne formy zwrotu, które są zwolnione z podatku:

| Kryterium | Delegacja krajowa | Delegacja zagraniczna |

|---|---|---|

| Zwrot na podstawie rachunku/faktury | Zwolniony z podatku do wysokości dwudziestokrotności stawki diety (20 x 45 zł = 900 zł) za jedną dobę hotelową. | Zwolniony z podatku do wysokości limitu określonego dla danego państwa w załączniku do rozporządzenia (np. Niemcy - 170 EUR, Belgia - 200 EUR). |

| Ryczałt za nocleg | Przysługuje, jeśli pracownik nie przedstawi rachunku, w wysokości 150% diety (67,50 zł). Jest w całości zwolniony z podatku. Przysługuje, jeśli nocleg trwał co najmniej 6 godzin między 21:00 a 7:00. | Przysługuje w wysokości 25% limitu za nocleg dla danego kraju, jeśli pracownik nie przedstawi rachunku. |

Twój prywatny samochód w delegacji: jak działa "kilometrówka" i jakie są jej limity?

Często zdarza się, że pracownik w podróży służbowej korzysta z własnego samochodu. W takiej sytuacji pracodawca może zwrócić mu koszty, a zwrot ten, potocznie nazywany "kilometrówką", jest zwolniony z podatku do określonych limitów. Wysokość zwrotu zależy od pojemności silnika pojazdu i jest ustalana za 1 km przebiegu. Aktualne stawki, których zwrot jest wolny od podatku, to:

- 1,15 zł dla samochodu osobowego o pojemności silnika powyżej 900 cm³.

- 0,89 zł dla samochodu osobowego o pojemności silnika do 900 cm³.

- 0,69 zł dla motocykla.

Aby skorzystać z tego zwolnienia, konieczne jest prowadzenie szczegółowej ewidencji przebiegu pojazdu, tzw. "kilometrówki", która dokumentuje cel, trasę i liczbę przejechanych kilometrów.

Opłaty za parking, autostrady i bilety: czy zwrot tych kosztów jest opodatkowany?

Oprócz diet i kosztów noclegu, pracownik w delegacji ponosi szereg innych, niezbędnych wydatków. Mowa tu o opłatach za parkingi, przejazdy autostradami, bilety komunikacji miejskiej czy inne opłaty drogowe. Dobra wiadomość jest taka, że zwrot tych kosztów jest również zwolniony z podatku, pod warunkiem, że są one odpowiednio udokumentowane. Zawsze należy zbierać paragony, bilety czy faktury za tego typu wydatki, aby móc je prawidłowo rozliczyć i uniknąć ich opodatkowania.

Gdy pracodawca płaci więcej: jak rozliczyć nadwyżki świadczeń za delegację?

Jak rozpoznać i obliczyć nadwyżkę ponad ustawowy limit?

Rozpoznawanie i obliczanie nadwyżek jest kluczowe dla prawidłowego rozliczenia. Nadwyżka to po prostu różnica między kwotą wypłaconą pracownikowi a ustawowym limitem. Weźmy przykład diety krajowej: jeśli pracodawca, zamiast ustawowych 45 zł za dobę, wypłaci pracownikowi 60 zł diety, to nadwyżka wynosi 15 zł (60 zł - 45 zł). Ta kwota 15 zł będzie traktowana inaczej niż pozostałe 45 zł.

Nadwyżka jako przychód pracownika: jak naliczyć podatek i składki ZUS?

Kwota nadwyżki, którą obliczyliśmy w poprzednim punkcie, stanowi dla pracownika przychód ze stosunku pracy. Oznacza to, że musi zostać doliczona do jego wynagrodzenia i potraktowana tak samo jak standardowa pensja. Pracodawca jest zobowiązany do naliczenia od tej nadwyżki:

- Zaliczki na podatek dochodowy zgodnie z obowiązującą skalą podatkową pracownika.

- Składek na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe, wypadkowe).

- Składki na ubezpieczenie zdrowotne.

Jest to bardzo ważna zasada, o której nie można zapominać. Niewłaściwe rozliczenie nadwyżek może skutkować konsekwencjami zarówno dla pracownika (niedopłata podatku), jak i dla pracodawcy (zaległości podatkowe i składkowe, odsetki).

Perspektywa pracodawcy: czy nadwyżka jest kosztem uzyskania przychodu?

Z punktu widzenia pracodawcy, sytuacja z nadwyżkami jest nieco bardziej złożona. Kwoty wypłacone pracownikowi ponad ustawowe limity, choć stanowią jego przychód i są opodatkowane/oskładkowane, mogą być zaliczone przez pracodawcę do kosztów uzyskania przychodu. Warunkiem jest, aby te wydatki były racjonalne, celowe i odpowiednio udokumentowane, a ich poniesienie miało na celu osiągnięcie, zachowanie lub zabezpieczenie źródła przychodów firmy. Oznacza to, że dla pracodawcy nadwyżka może być kosztem firmowym, mimo że dla pracownika jest opodatkowanym przychodem.

Delegacja: umowa o pracę a B2B kluczowe różnice w rozliczeniu

Dlaczego zasady dla samozatrudnionych są zupełnie inne?

To bardzo ważna kwestia, którą często muszę wyjaśniać moim klientom. Zasady zwolnień z PIT i ZUS, o których mówiliśmy do tej pory, dotyczą wyłącznie pracowników zatrudnionych na podstawie umowy o pracę. Osoby prowadzące jednoosobową działalność gospodarczą, współpracujące na podstawie umowy B2B (business-to-business), nie są pracownikami w rozumieniu Kodeksu pracy. W ich przypadku zwrot kosztów podróży przez zleceniodawcę jest traktowany jako przychód z działalności gospodarczej. Nie ma tu zastosowania mechanizm zwolnienia z PIT i ZUS do ustawowych limitów, ponieważ samozatrudniony rozlicza się na zupełnie innych zasadach.

Jak osoba na B2B powinna rozliczać koszty podróży, by optymalizować podatki?

Choć samozatrudniony nie korzysta ze zwolnień pracowniczych, ma inną, bardzo istotną możliwość może zaliczać do kosztów uzyskania przychodu faktycznie poniesione i odpowiednio udokumentowane wydatki związane z podróżą służbową. Oznacza to, że wszystkie faktury za hotel, bilety lotnicze, paliwo, opłaty za parkingi czy przejazdy autostradami, które mają związek z prowadzoną działalnością gospodarczą, mogą pomniejszyć podstawę opodatkowania. Co więcej, osoba na B2B może również zaliczyć do kosztów diety za czas własnej podróży służbowej, ale uwaga tylko do wysokości limitów określonych w rozporządzeniu dla pracowników. To ważne ograniczenie, o którym warto pamiętać.

Zwrot kosztów delegacji od klienta: czy to zawsze przychód na fakturze?

Rozliczanie zwrotu kosztów delegacji od klienta w przypadku umowy B2B zależy od ustaleń w umowie między stronami. Może to przyjąć dwie główne formy:

- Refakturowanie kosztów: Jeśli umowa przewiduje, że samozatrudniony refakturuje klientowi poniesione koszty (np. za hotel), wówczas kwoty te są wykazywane na fakturze VAT i stanowią przychód z działalności gospodarczej. Jednocześnie samozatrudniony ma prawo zaliczyć te koszty do swoich kosztów uzyskania przychodu.

- Bezpośredni zwrot: Czasami klient może po prostu zwrócić koszty na podstawie przedstawionych dokumentów, bez konieczności wystawiania osobnej faktury za te konkretne wydatki. W takim przypadku, jeśli zwrot obejmuje faktycznie poniesione i udokumentowane wydatki, może on nie stanowić przychodu, o ile nie prowadzi do przysporzenia majątkowego. Jednak w praktyce często zaleca się refakturowanie dla jasności rozliczeń.

Zawsze radzę, aby kwestie rozliczania kosztów podróży były precyzyjnie uregulowane w umowie B2B, aby uniknąć nieporozumień i problemów podatkowych.

Uniknij problemów z urzędem skarbowym: dobre praktyki rozliczania delegacji

Prawidłowe dokumentowanie wydatków jako podstawa do zwolnienia podatkowego

Niezależnie od tego, czy jesteśmy pracownikiem, czy samozatrudnionym, prawidłowe dokumentowanie wydatków jest absolutną podstawą do skorzystania ze zwolnień podatkowych lub zaliczenia kosztów do KUP. Oznacza to zbieranie wszystkich faktur, rachunków, biletów, potwierdzeń opłat za parkingi czy autostrady. Bez odpowiednich dokumentów, nawet jeśli wydatek był faktycznie poniesiony i związany z delegacją, urząd skarbowy może zakwestionować jego rozliczenie. Zawsze powtarzam: żelazna zasada to "dokument, dokument i jeszcze raz dokument".

Przeczytaj również: Delegacja zagraniczna 2026: Jak rozliczyć diety i noclegi?

O czym musi pamiętać pracodawca, a o czym pracownik, aby rozliczenie było zgodne z prawem?

Aby rozliczenie delegacji przebiegło sprawnie i zgodnie z przepisami, zarówno pracodawca, jak i pracownik mają swoje obowiązki:

-

Dla pracodawcy:

- Zapoznanie się z aktualnymi stawkami i limitami diet oraz zwrotów kosztów (zarówno krajowych, jak i zagranicznych).

- Prawidłowe obliczanie diet i zwrotów, uwzględniając czas trwania podróży i ewentualne zapewnione wyżywienie.

- Identyfikowanie i prawidłowe opodatkowywanie oraz oskładkowywanie wszelkich nadwyżek ponad ustawowe limity.

- Wymaganie od pracowników odpowiedniego dokumentowania wydatków (faktury, rachunki, ewidencja przebiegu pojazdu).

- Terminowe rozliczanie delegacji i wypłacanie należności.

-

Dla pracownika:

- Dokładne dokumentowanie wszystkich poniesionych wydatków (zbieranie faktur, rachunków, biletów).

- Prowadzenie ewidencji przebiegu pojazdu (jeśli korzysta z prywatnego samochodu).

- Terminowe składanie rozliczeń delegacji pracodawcy.

- Zgłaszanie wszelkich niejasności i pytań dotyczących rozliczeń.

- Świadomość, że nadwyżki mogą być opodatkowane.

Przestrzeganie tych zasad pozwoli uniknąć wielu nieprzyjemności i zapewni spokój ducha w kontaktach z organami podatkowymi i ZUS.