Poprawne obliczenie średniorocznego zatrudnienia to jeden z tych obowiązków, który dla wielu pracodawców bywa źródłem niepewności. Tymczasem jest to wskaźnik absolutnie kluczowy, wpływający na szereg zobowiązań firmy od wpłat na PFRON, przez wysokość odpisu na Zakładowy Fundusz Świadczeń Socjalnych (ZFŚS), aż po sprawozdawczość do Głównego Urzędu Statystycznego (GUS). Jako ekspertka w dziedzinie kadr i płac, wiem, że precyzja w tym zakresie to podstawa, by uniknąć kosztownych błędów i niepotrzebnych komplikacji.

Średnioroczne zatrudnienie klucz do prawidłowych rozliczeń z PFRON i ZFŚS

- Średnioroczne zatrudnienie jest wskaźnikiem niezbędnym do ustalenia obowiązkowych wpłat na PFRON oraz wysokości odpisu na ZFŚS.

- Do obliczeń wlicza się pracowników na umowę o pracę, z wyłączeniem m.in. osób na urlopach wychowawczych i bezpłatnych.

- Istnieją różne metody obliczania przeciętnego zatrudnienia w miesiącu (arytmetyczna, uproszczona, chronologiczna), dobierane w zależności od stabilności zatrudnienia.

- Pracowników zatrudnionych w niepełnym wymiarze czasu pracy przelicza się proporcjonalnie do ich etatu.

- Ostateczny wynik średniorocznego zatrudnienia uzyskuje się poprzez zsumowanie miesięcznych średnich i podzielenie przez 12, z dokładnością do dwóch miejsc po przecinku.

Dlaczego precyzyjne obliczanie średniorocznego zatrudnienia jest kluczowe?

Precyzyjne obliczanie średniorocznego zatrudnienia to nie tylko formalność, ale fundamentalny element zarządzania kadrami i finansami w każdej firmie. Od tego wskaźnika zależy, czy pracodawca spełnia określone wymogi prawne, czy prawidłowo nalicza obowiązkowe wpłaty i odpisy, a co za tym idzie czy unika ryzyka kar finansowych i kontroli. W mojej praktyce często spotykam się z pytaniami o to, jak poprawnie to zrobić, co tylko potwierdza, jak ważna jest tu rzetelna wiedza.

Obowiązki wobec PFRON: kiedy musisz płacić, a kiedy jesteś zwolniony?

Jednym z najważniejszych obszarów, gdzie średnioroczne zatrudnienie odgrywa kluczową rolę, są obowiązki wobec Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych (PFRON). Pracodawcy zatrudniający co najmniej 25 pracowników w przeliczeniu na pełne etaty są zobowiązani do miesięcznych wpłat na PFRON, jeśli nie osiągają wskaźnika zatrudnienia osób niepełnosprawnych na poziomie 6%. Do obliczeń stanu zatrudnienia dla celów PFRON wlicza się pracowników na umowę o pracę, powołania, wyboru, mianowania lub spółdzielczą umowę o pracę. Należy jednak pamiętać o wyłączeniach z obliczeń wyklucza się m.in. osoby na urlopach wychowawczych, rodzicielskich (choć tu są pewne niuanse, o których warto pamiętać), bezpłatnych (udzielanych na mocy odrębnych ustaw), pracowników młodocianych w celu przygotowania zawodowego oraz osoby pobierające świadczenie rehabilitacyjne. Co istotne, do stanu zatrudnienia nie wlicza się również osób niepełnosprawnych przebywających na urlopach bezpłatnych. Błędne określenie tego wskaźnika może skutkować niedopłatami i odsetkami, dlatego tak ważne jest, aby podejść do tego z najwyższą starannością.Odpis na ZFŚS: jak liczba etatów wpływa na wysokość Twoich zobowiązań?

Kolejnym obszarem, w którym średnioroczne zatrudnienie ma bezpośrednie przełożenie na finanse firmy, jest Zakładowy Fundusz Świadczeń Socjalnych (ZFŚS). Obowiązek tworzenia funduszu mają pracodawcy zatrudniający na dzień 1 stycznia danego roku co najmniej 50 pracowników w przeliczeniu na pełne etaty. Wysokość odpisu podstawowego na ZFŚS jest bezpośrednio zależna od przeciętnej liczby zatrudnionych w danym roku kalendarzowym. Przy tych obliczeniach również uwzględnia się pracowników w przeliczeniu na pełny wymiar czasu pracy, ale podobnie jak w przypadku PFRON, pomija się np. osoby na urlopach bezpłatnych. Prawidłowe wyliczenie tego wskaźnika to gwarancja, że odpis na ZFŚS będzie zgodny z przepisami, a środki funduszu będą dostępne dla uprawnionych pracowników w odpowiedniej wysokości.Sprawozdawczość do GUS i inne wymogi prawne, o których musisz pamiętać

Poza PFRON i ZFŚS, średnioroczne zatrudnienie jest również istotne w kontekście sprawozdawczości do Głównego Urzędu Statystycznego (GUS). Wiele formularzy statystycznych wymaga podania tego wskaźnika, a jego nieprawidłowe oszacowanie może prowadzić do błędnych danych statystycznych, co z kolei może mieć wpływ na analizy gospodarcze i decyzje podejmowane na poziomie makro. Ponadto, w niektórych branżach czy w przypadku ubiegania się o dotacje lub ulgi, średnioroczne zatrudnienie może być jednym z kryteriów oceny firmy. Zawsze powtarzam moim klientom, że dokładność w tym obszarze to inwestycja w stabilność i zgodność z prawem.

Kogo wliczać, a kogo pominąć? Twoja lista kontrolna

Poprawne zakwalifikowanie pracowników do obliczeń średniorocznego zatrudnienia to fundament, bez którego nawet najlepszy wzór nie da prawidłowego wyniku. To właśnie na tym etapie najczęściej pojawiają się błędy, które później rzutują na całe rozliczenia. Przygotowałam dla Ciebie listę kontrolną, która pomoże rozwiać wszelkie wątpliwości.

Pracownicy na umowie o pracę: żelazna podstawa obliczeń

Zasadniczo, podstawą obliczeń średniorocznego zatrudnienia są pracownicy zatrudnieni na podstawie umowy o pracę. Dotyczy to również osób zatrudnionych na podstawie powołania, wyboru, mianowania czy spółdzielczej umowy o pracę. Ważne jest, aby pamiętać, że liczymy ich w przeliczeniu na pełne etaty, co oznacza, że pracownik zatrudniony na 1/2 etatu będzie stanowił 0,5 etatu w naszych kalkulacjach. To jest punkt wyjścia, od którego zaczynamy budować nasz wskaźnik.

Urlop macierzyński, rodzicielski, wychowawczy i bezpłatny: poznaj kluczowe różnice

Rozróżnienie, którzy pracownicy na urlopach są wliczani, a którzy wykluczani, jest jednym z najbardziej problematycznych aspektów. Poniższa tabela powinna to uporządkować:

| Rodzaj urlopu | Wliczany/Wykluczony z obliczeń (z uwzględnieniem celu - PFRON/ZFŚS) |

|---|---|

| Urlop macierzyński | Wliczany do obliczeń (zarówno PFRON, jak i ZFŚS). |

| Urlop rodzicielski | Wliczany do obliczeń (zarówno PFRON, jak i ZFŚS), ale dla PFRON w pewnych sytuacjach może być wykluczony, jeśli pracownik jest niepełnosprawny i przebywa na urlopie bezpłatnym. Zasadniczo jednak, wlicza się. |

| Urlop wychowawczy | Wykluczony z obliczeń (zarówno PFRON, jak i ZFŚS). |

| Urlop bezpłatny (ogólny) | Wykluczony z obliczeń (zarówno PFRON, jak i ZFŚS). |

| Urlop bezpłatny (udzielany na mocy odrębnych ustaw, np. dla działaczy związkowych) | Wykluczony z obliczeń (dla PFRON). |

| Urlop bezpłatny osoby niepełnosprawnej | Wykluczony z obliczeń (dla PFRON). |

Jak poprawnie traktować umowy cywilnoprawne (zlecenie, o dzieło)?

To bardzo ważna kwestia: osoby zatrudnione na podstawie umów cywilnoprawnych, takich jak umowy zlecenia czy umowy o dzieło, zasadniczo nie są wliczane do stanu zatrudnienia dla celów średniorocznego zatrudnienia. Dlaczego? Ponieważ nie są to pracownicy w rozumieniu Kodeksu pracy, a właśnie na tej definicji opierają się obowiązki sprawozdawcze i rozliczeniowe związane z PFRON czy ZFŚS. Pamiętaj, że liczą się tylko etaty.

Specjalne przypadki: pracownicy młodociani, stażyści i osoby na świadczeniu rehabilitacyjnym

- Pracownicy młodociani: Osoby młodociane zatrudnione w celu przygotowania zawodowego są wykluczone z obliczeń dla celów PFRON. Dla ZFŚS są wliczani, jeśli są zatrudnieni na umowę o pracę.

- Stażyści: Status stażysty zależy od formy zatrudnienia. Jeśli stażysta jest zatrudniony na umowę o pracę, wlicza się go do stanu zatrudnienia. Jeśli odbywa staż w ramach programów aktywizacji zawodowej (np. z urzędu pracy) i nie jest pracownikiem w rozumieniu Kodeksu pracy, to zazwyczaj jest wykluczony.

- Osoby na świadczeniu rehabilitacyjnym: Pracownicy pobierający świadczenie rehabilitacyjne są wykluczeni z obliczeń dla celów PFRON.

Twój kalkulator krok po kroku: jak bezbłędnie obliczyć średnioroczne zatrudnienie?

Przejdźmy teraz do sedna, czyli do praktycznego przewodnika, który pozwoli Ci krok po kroku obliczyć średnioroczne zatrudnienie w Twojej firmie. To jak manualny kalkulator, który, odpowiednio zastosowany, zapewni Ci prawidłowy wynik. Pamiętaj, że kluczem jest systematyczność i dokładność na każdym etapie.

Krok 1: Wybierz najlepszą metodę obliczenia przeciętnego zatrudnienia w miesiącu

Co ciekawe, przepisy prawa nie narzucają jednej, konkretnej metody obliczania przeciętnego zatrudnienia w miesiącu. To daje pewną elastyczność, ale jednocześnie wymaga od pracodawcy świadomego wyboru. Decyzja o tym, którą metodę zastosować, powinna zależeć od specyfiki firmy, przede wszystkim od stabilności zatrudnienia i celu obliczeń. Warto wybrać jedną metodę i konsekwentnie stosować ją przez cały rok, aby zapewnić spójność.

Metoda średniej arytmetycznej: najdokładniejsza przy dużej rotacji

Metoda średniej arytmetycznej jest uznawana za najbardziej precyzyjną, szczególnie w firmach, gdzie występuje duża fluktuacja kadr w ciągu miesiąca. Polega ona na sumowaniu stanów zatrudnienia (w przeliczeniu na pełne etaty) z każdego dnia miesiąca, a następnie dzieleniu tej sumy przez liczbę dni w miesiącu. Ważna uwaga: wliczamy tu również dni wolne od pracy, dla których przyjmuje się stan zatrudnienia z dnia poprzedzającego dzień wolny. Jeśli więc 15. dnia miesiąca zatrudniłeś nowego pracownika, a 16. i 17. to weekend, to stan zatrudnienia z 15. dnia będzie obowiązywał również dla 16. i 17. dnia.Metoda uproszczona i chronologiczna: kiedy warto je zastosować?

Oprócz średniej arytmetycznej, istnieją inne, często prostsze metody, które mogą być odpowiednie w określonych sytuacjach:

- Metoda uproszczona: Jest to najprostsza z metod, idealna dla firm o stabilnym zatrudnieniu, gdzie zmiany kadrowe są rzadkością. Polega na zsumowaniu stanu zatrudnienia z pierwszego i ostatniego dnia miesiąca, a następnie podzieleniu wyniku przez 2.

- Metoda średniej chronologicznej: Ta metoda jest nieco bardziej złożona niż uproszczona, ale wciąż prostsza niż średnia arytmetyczna. Polega na zsumowaniu połowy stanu zatrudnienia z pierwszego dnia miesiąca, połowy stanu z ostatniego dnia miesiąca oraz pełnego stanu zatrudnienia z 15. dnia miesiąca, a następnie podzieleniu całości przez 2. Może być stosowana, gdy zmiany zatrudnienia są rozłożone w miarę równomiernie w ciągu miesiąca, ale nie są aż tak częste, by wymagać codziennych obliczeń.

Wybór metody powinien być świadomy i udokumentowany, na przykład w wewnętrznej polityce rachunkowości firmy.

Krok 2: Zsumuj wyniki z poszczególnych miesięcy roku

Gdy już obliczysz przeciętne zatrudnienie dla każdego z 12 miesięcy roku kalendarzowego, zgodnie z wybraną metodą, kolejnym krokiem jest zsumowanie tych miesięcznych wyników. Pamiętaj, aby sumować wartości w przeliczeniu na pełne etaty, które uzyskałeś w Kroku 1.

Krok 3: Podziel sumę przez 12 i poznaj ostateczny wynik

Ostatni etap to uzyskanie ostatecznego średniorocznego zatrudnienia. W tym celu należy podzielić sumę miesięcznych średnich (uzyskaną w Kroku 2) przez 12. Niezwykle ważne jest, aby wynik podać z dokładnością do dwóch miejsc po przecinku. To nie jest drobiazg precyzyjne zaokrąglanie ma kluczowe znaczenie dla prawidłowości rozliczeń, zwłaszcza w kontekście PFRON i ZFŚS, gdzie nawet niewielkie różnice mogą prowadzić do błędów w naliczeniach.

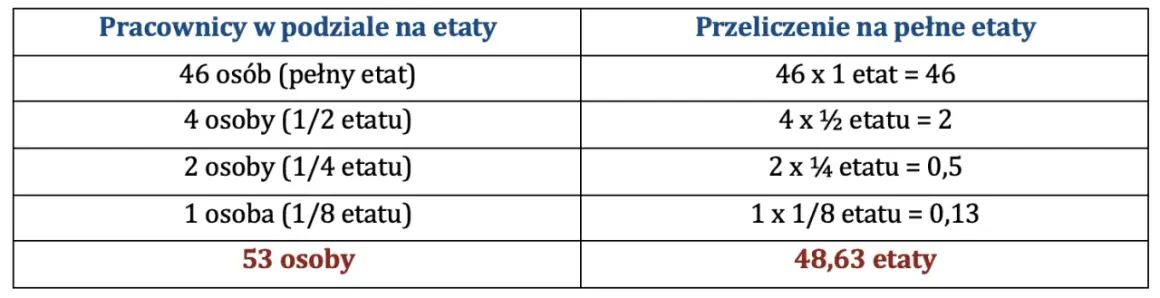

Przeliczanie niepełnych etatów na pełne: praktyczny poradnik z przykładami

W dzisiejszym świecie pracy, gdzie elastyczne formy zatrudnienia są coraz popularniejsze, przeliczanie niepełnych etatów na pełne jest absolutnie kluczowe dla prawidłowego obliczenia średniorocznego zatrudnienia. Ignorowanie tego aspektu to prosta droga do zafałszowania danych i błędnych rozliczeń. Pamiętaj, że zawsze liczymy etaty, a nie liczbę osób.

Prosty przykład: pracownik na 1/2 etatu a pracownik na 3/4 etatu

Przeliczanie niepełnych etatów jest stosunkowo proste, ale wymaga uwagi. Każdy pracownik zatrudniony w niepełnym wymiarze czasu pracy jest wliczany do stanu zatrudnienia proporcjonalnie do wymiaru jego etatu. Oto kilka przykładów:

- Pracownik zatrudniony na 1/2 etatu to 0.5 etatu w Twoich obliczeniach.

- Pracownik zatrudniony na 3/4 etatu to 0.75 etatu.

- Pracownik zatrudniony na 7/8 etatu to 0.875 etatu.

Jeśli masz więc dwóch pracowników na 1/2 etatu, w sumie dają oni 1 pełny etat (0.5 + 0.5 = 1). To jest podstawowa zasada, którą zawsze musisz mieć na uwadze.

Co zrobić z pracownikami zatrudnionymi lub zwolnionymi w trakcie miesiąca?

Sytuacja staje się nieco bardziej skomplikowana, gdy pracownicy są zatrudniani lub zwalniani w trakcie miesiąca. W takich przypadkach kluczowe jest zastosowanie wybranej wcześniej metody obliczania przeciętnego zatrudnienia w miesiącu:

- Jeśli stosujesz metodę średniej arytmetycznej, uwzględniasz stan zatrudnienia z każdego dnia. Pracownik zatrudniony 15. dnia miesiąca będzie wliczany od tego dnia do końca miesiąca. Pracownik zwolniony 15. dnia będzie wliczany tylko do tego dnia.

- Jeśli stosujesz metodę uproszczoną, liczysz stan na pierwszy i ostatni dzień miesiąca. Pracownik zatrudniony lub zwolniony w środku miesiąca, ale nieobecny w tych kluczowych datach, może zostać pominięty lub uwzględniony w zależności od konkretnej interpretacji i wewnętrznych zasad. Dlatego ta metoda jest dobra tylko przy bardzo stabilnym zatrudnieniu.

- W przypadku metody chronologicznej, oprócz pierwszego i ostatniego dnia, uwzględniasz również stan na 15. dzień miesiąca. To daje nieco większą precyzję niż metoda uproszczona, ale nadal nie jest tak dokładne jak średnia arytmetyczna.

Moja rada: jeśli masz dużą rotację, zawsze wybieraj średnią arytmetyczną. To minimalizuje ryzyko błędów i zapewnia największą zgodność z rzeczywistym stanem zatrudnienia.

Najczęstsze pułapki i błędy przy obliczeniach: sprawdź, czy ich nie popełniasz

Nawet najbardziej skrupulatni pracodawcy mogą wpaść w pułapki podczas obliczania średniorocznego zatrudnienia. Błędy w tym obszarze mogą mieć poważne konsekwencje, od niedopłat na PFRON czy ZFŚS, po konieczność korygowania sprawozdań i wyjaśniania sytuacji podczas kontroli. Chcę Cię ostrzec przed najczęstszymi wpadkami, abyś mógł ich uniknąć.

Błędne zaokrąglanie wyników: dlaczego precyzja do dwóch miejsc po przecinku ma znaczenie?

To, co wydaje się drobnym szczegółem, często okazuje się kluczowe. Wynik średniorocznego zatrudnienia należy podawać z dokładnością do dwóch miejsc po przecinku. Błędne zaokrąglanie, np. do pełnych liczb, może prowadzić do zaniżenia lub zawyżenia wskaźnika, co bezpośrednio przekłada się na wysokość zobowiązań finansowych. Wyobraź sobie, że masz 24,9 etatu, a zaokrąglisz to do 25. Nagle stajesz się płatnikiem PFRON, choć w rzeczywistości nie powinieneś. Albo odwrotnie masz 25,1 etatu, a zaokrąglisz do 25, co oznacza, że nie płacisz, choć powinieneś. Każdy grosz i każda setna etatu ma tu znaczenie.

Mylenie różnych celów obliczeń: dlaczego inaczej liczysz dla PFRON, a inaczej dla ZFŚS?

Choć podstawowy wzór na średnioroczne zatrudnienie jest podobny, to lista pracowników wliczanych i wykluczanych może się różnić w zależności od celu obliczeń. To jedna z największych pułapek! Najlepszym przykładem są urlopy rodzicielskie i bezpłatne. Pracownik na urlopie rodzicielskim jest wliczany do stanu zatrudnienia dla celów ZFŚS, ale dla PFRON są pewne niuanse, które mogą go wykluczać (np. jeśli jest osobą niepełnosprawną na urlopie bezpłatnym). Z kolei osoby na urlopach bezpłatnych są zazwyczaj wykluczane z obu tych obliczeń. Zawsze musisz sprawdzić, dla jakiego celu liczysz i dostosować listę pracowników. Nie zakładaj, że raz ustalona lista jest uniwersalna.

Przeczytaj również: Ubezpieczenie zdrowotne po utracie pracy: Jak zachować ciągłość?

Nieuwzględnianie zmian stanu zatrudnienia w dni wolne od pracy

Jeśli zdecydujesz się na metodę średniej arytmetycznej, pamiętaj o zasadzie, że dla dni wolnych od pracy (weekendy, święta) przyjmuje się stan zatrudnienia z dnia poprzedzającego. Częstym błędem jest pomijanie tych dni lub przyjmowanie stanu z początku miesiąca, co zafałszowuje wynik. Jeśli w piątek zatrudniłeś nowego pracownika, to jego etat wlicza się również do soboty i niedzieli. To drobiazg, ale pominięcie go może wpłynąć na ostateczną średnią, zwłaszcza w miesiącach z dużą liczbą dni wolnych.