Wokół hasła ulga termomodernizacyjna - forum najczęściej wracają trzy sporne tematy: kto ma prawo do odliczenia, jakie wydatki rzeczywiście się kwalifikują i jak nie stracić ulgi przez dokumenty. To ważne zwłaszcza wtedy, gdy modernizacja domu jest rozłożona w czasie, a rachunki i faktury mieszają się z dotacjami albo wspólnym majątkiem małżonków. Poniżej porządkuję temat tak, żeby dało się z niego skorzystać bez zgadywania i bez ryzyka kosztownego błędu.

Najważniejsze informacje w skrócie

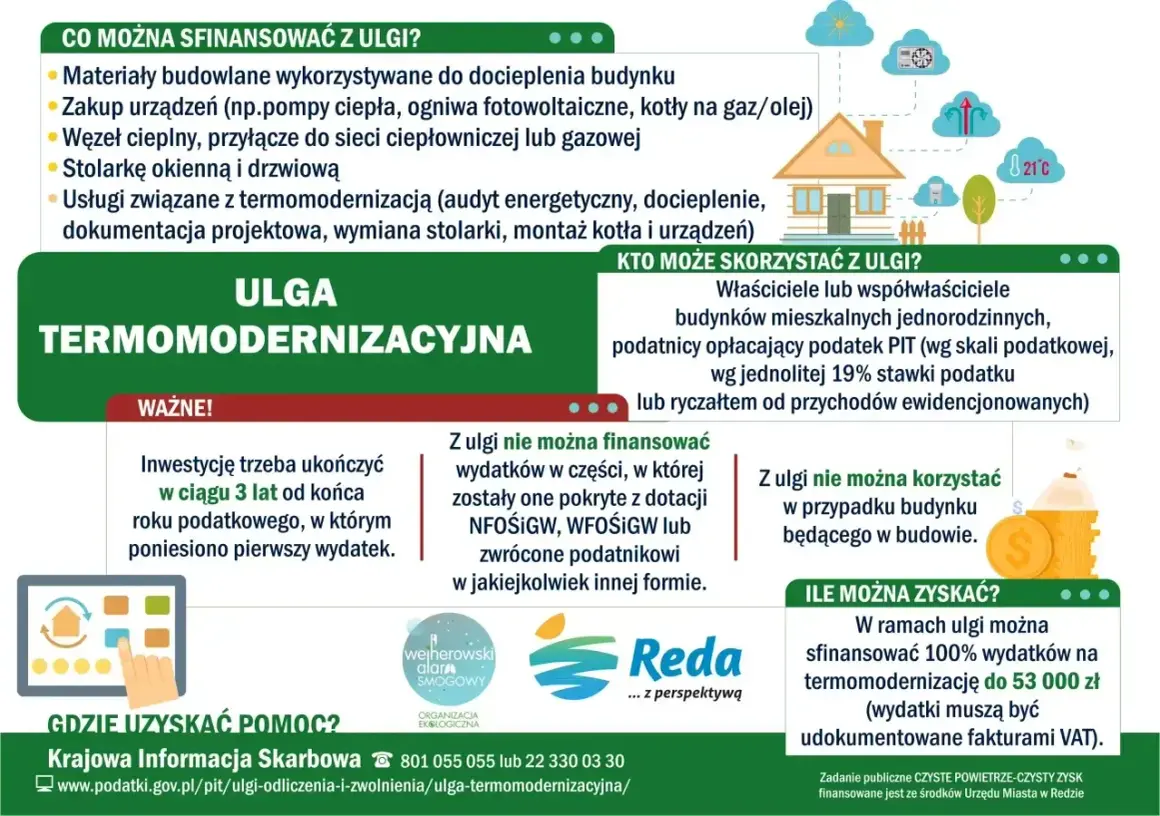

- Ulga przysługuje właścicielom i współwłaścicielom domu jednorodzinnego, także w zabudowie bliźniaczej i szeregowej.

- Limit wynosi 53 000 zł na osobę, więc przy małżonkach prowadzących wspólne rozliczenie może to być nawet 106 000 zł, jeśli oboje mają prawo do ulgi.

- Odliczyć można m.in. ocieplenie, okna, drzwi, pompę ciepła, fotowoltaikę, wentylację z odzyskiem ciepła i magazyn energii.

- Podstawą są faktury, a nie każdy wydatek poprawiający komfort domu automatycznie wchodzi do katalogu ulg.

- Przedsięwzięcie trzeba zakończyć w ciągu 3 lat, a niewykorzystane odliczenie można rozliczać maksymalnie przez 6 lat.

- Dotacje i zwroty trzeba uwzględnić, żeby nie odliczyć tej samej kwoty dwa razy.

Czego naprawdę szuka czytelnik, gdy temat wraca na forach

Ja czytam takie dyskusje jako sygnał, że ludzie nie potrzebują szkolnej definicji, tylko pewności: czy wydatek przejdzie, jak go udokumentować i czy fiskus nie zakwestionuje odliczenia. To praktyczny temat podatkowy, a nie teoria z ustawy. W domach położonych w chłodniejszych regionach, także w górskich miejscowościach, ma to szczególne znaczenie, bo sezon grzewczy jest długi, a każdy sensownie wykonany remont potrafi realnie obniżyć koszty utrzymania.

W takich rozmowach powtarzają się właściwie te same pytania: czy pompa ciepła się kwalifikuje, co z fotowoltaiką na garażu, czy faktura musi być wystawiona na oboje małżonków i czy klimatyzacja z funkcją grzania też daje prawo do ulgi. Według podatki.gov.pl, to właśnie te sytuacje najczęściej decydują o tym, czy rozliczenie jest bezpieczne. Z mojej perspektywy dominująca intencja jest więc poradnikowa i informacyjna: czytelnik chce zrobić to dobrze, a nie tylko „przeczytać, że jest taka ulga”.

To prowadzi wprost do pierwszej rzeczy, którą trzeba ustalić przed remontem albo przed wpisaniem czegokolwiek do PIT-u: czy w ogóle masz prawo do odliczenia.

Kto może skorzystać z ulgi bez ryzyka pomyłki

Podstawowa zasada jest prosta: z ulgi korzysta właściciel albo współwłaściciel domu jednorodzinnego, także w zabudowie bliźniaczej i szeregowej. Liczy się nie tylko sam budynek, ale też moment, w którym składasz zeznanie. Jeśli w chwili rozliczenia nie jesteś już właścicielem lub współwłaścicielem, prawo do odliczenia co do zasady wypada z gry.

Tu wiele osób intuicyjnie się myli, bo zakłada, że skoro wydatek poniosło się wcześniej, to ulga „zostaje na zawsze”. Tak nie działa. Najbezpieczniej patrzeć na to tak: masz prawo do ulgi tylko wtedy, gdy spełniasz warunki na moment odliczenia, a nie tylko na moment zakupu.

Przeczytaj również: Składka zdrowotna podatek liniowy 2026 - Jak liczyć i co odliczyć?

Małżonkowie i współwłasność

W praktyce najwięcej zamieszania robią małżonkowie. Przy wspólności majątkowej i wspólnej nieruchomości faktura wystawiona tylko na jednego z małżonków nie przekreśla ulgi. Można ją rozliczyć w dowolnie ustalonej proporcji, byle nie przekroczyć wspólnie poniesionego wydatku i limitu 53 000 zł na każdego z małżonków.

Inaczej wygląda sytuacja, gdy dom należy do majątku odrębnego jednego z małżonków, a na fakturze nie ma danych tej osoby. Wtedy samo wspólne gospodarstwo domowe nie wystarcza. Ja traktuję to jako ważne ostrzeżenie: prawo do ulgi wynika z własności i dokumentów, nie z samego faktu, że wydatek „był rodzinny”.

Jeśli dodatkowo część wydatków nie znajdzie pokrycia w dochodzie w danym roku, można ją przenosić na kolejne lata, ale maksymalnie przez 6 lat liczonych od końca roku, w którym poniesiono pierwszy wydatek. To ważne, bo ulga nie przepada od razu, ale też nie trwa bezterminowo. Następna kwestia brzmi już znacznie bardziej praktycznie: co dokładnie można odliczyć.

Co można odliczyć, a co zwykle odpada

Tu najłatwiej o pomyłkę, bo katalog jest szeroki, ale nie wszystko, co poprawia komfort domu, automatycznie kwalifikuje się do ulgi. Ja patrzę na to tak: jeśli wydatek realnie służy ograniczeniu zużycia energii albo zmianie źródła ciepła i mieści się w katalogu materiałów, urządzeń lub usług, to zwykle jest szansa na odliczenie. Jeśli jest tylko „technicznie podobny” do modernizacji, to już bywa problem.

| Wydatek | Status | Co warto wiedzieć |

|---|---|---|

| Docieplenie ścian, dachu, fundamentów i płyt balkonowych | Tak | To klasyczny przykład przedsięwzięcia termomodernizacyjnego. |

| Okna, drzwi, bramy garażowe, okna połaciowe | Tak | Wchodzi zarówno materiał, jak i montaż, jeśli jest udokumentowany fakturą. |

| Pompa ciepła, fotowoltaika, kolektory słoneczne, magazyn energii | Tak | Urządzenie musi służyć ogrzewaniu lub przygotowaniu ciepłej wody użytkowej, albo pracy instalacji domu. |

| Wentylacja mechaniczna z odzyskiem ciepła | Tak | To jeden z bardziej praktycznych elementów modernizacji, zwłaszcza przy szczelnym domu. |

| Audyt energetyczny, projekt, ekspertyzy | Tak | Nie są obowiązkowe, ale jeśli je zlecasz, też mogą podlegać odliczeniu. |

| Fotowoltaika zamontowana na garażu lub budynku gospodarczym | Tak | Jeśli instalacja służy jednorodzinnemu budynkowi mieszkalnemu, miejsce montażu nie przekreśla ulgi. |

| Klimatyzator z funkcją grzania | Nie | Sama funkcja grzania nie wystarcza, jeśli wydatek nie mieści się w katalogu przedsięwzięć termomodernizacyjnych. |

| Wydatek sfinansowany dotacją albo zwrotem | Tylko częściowo | Nie odlicza się tej samej kwoty dwa razy; trzeba uwzględnić realny koszt po dofinansowaniu. |

Jak przypomina program Czyste Powietrze, ulga i dotacja mogą się uzupełniać, ale nie mogą prowadzić do podwójnego rozliczenia tego samego wydatku. To ważne, bo wiele osób myli te dwa mechanizmy i oczekuje, że każdy koszt wróci w całości. W praktyce działa to inaczej: ulga obniża podstawę opodatkowania, a nie wypłaca całej kwoty do ręki.

Jeśli więc wydasz 20 000 zł i rozliczasz się według skali 12%, oszczędność podatkowa będzie rzędu 2 400 zł, a nie 20 000 zł. Taki przykład pomaga ostudzić nierealne oczekiwania. Kiedy już wiadomo, co się kwalifikuje, zostaje druga połowa sukcesu: jak to rozliczyć, żeby nie zrobić błędu formalnego.

Jak rozliczyć ulgę w PIT krok po kroku

Najbezpieczniej podejść do tego jak do małego projektu: najpierw dokumenty, potem odliczenie. Ulgę wykazujesz w zeznaniu rocznym PIT-36, PIT-37, PIT-36L albo PIT-28, a dodatkowo dołączasz załącznik PIT/O. Można ją odliczać od dochodu albo przychodu, zależnie od formy opodatkowania, ale w obu przypadkach mechanika jest ta sama: nie przekraczasz swoich limitów i nie wpisujesz kosztu, którego nie potrafisz udokumentować.

- Zbierz faktury wystawione przez czynnego podatnika VAT. W praktyce zwykły paragon nie daje takiej samej ochrony jak prawidłowa faktura.

- Sprawdź, czy wydatek nie był już sfinansowany lub zwrócony w całości z innego źródła.

- Odlicz koszt w roku, w którym go poniosłeś, albo w kolejnych latach, jeśli dochód nie pozwala wykorzystać całej kwoty od razu.

- Pilnuj limitu 53 000 zł na osobę dla wszystkich przedsięwzięć termomodernizacyjnych łącznie.

- Dopilnuj terminu 3 lat na zakończenie przedsięwzięcia, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek.

Jest tu jeszcze jedna ważna zasada, o której wiele osób przypomina sobie dopiero po czasie: jeśli nie masz wystarczającego dochodu albo przychodu w danym roku, niewykorzystaną część możesz przenieść na następne lata, ale nie dłużej niż przez 6 lat. To bardzo praktyczne, bo część modernizacji domu kosztuje tyle, że jednorazowe rozliczenie rzadko bywa wygodne. Dobra wiadomość jest taka, że system to przewiduje. Zła - że nie zwalnia to z pilnowania terminów.

Jeżeli po złożeniu zeznania dostaniesz dotację, refundację albo inny zwrot dotyczący już odliczonego wydatku, trzeba będzie ten zwrot uwzględnić w rozliczeniu za rok otrzymania pieniędzy. To kolejny powód, dla którego warto zachować porządek w dokumentach od pierwszego dnia inwestycji. Następny krok to rzeczy, które na forum wracają najczęściej i najłatwiej wprowadzają w błąd.

Najczęstsze pułapki, które widzę w praktyce

Najczęściej nie przegrywa się tej ulgi na samym remoncie, tylko na detalach. Dla mnie są cztery klasyczne pułapki. Po pierwsze, ludzie zakładają, że każde rozwiązanie poprawiające komfort cieplny automatycznie wchodzi do ulgi. Po drugie, mylą zasady dla małżonków. Po trzecie, nie rozdzielają wydatku od dotacji. Po czwarte, odkładają sprawdzenie dokumentów na moment składania PIT-u, kiedy jest już za późno na spokojne poprawki.

- Małżonkowie przy wspólności majątkowej mogą rozliczyć wydatek nawet wtedy, gdy faktura jest wystawiona tylko na jedną osobę, ale tylko w ramach wspólnej nieruchomości i limitów podatkowych.

- Małżonkowie bez prawa do udziału w nieruchomości nie odliczą wydatku tylko dlatego, że płacili wspólnie.

- Fotowoltaika na garażu może być objęta ulgą, jeśli służy budynkowi mieszkalnemu, więc miejsce montażu samo w sobie nie jest problemem.

- Klimatyzator z funkcją grzania nie jest bezpiecznym odpowiednikiem pompy ciepła w rozumieniu ulgi, więc nie warto opierać na nim całego rozliczenia.

- Sprzedaż albo darowizna domu przed złożeniem zeznania może zabrać prawo do odliczenia, ale jeśli część ulgi już rozliczyłeś i masz prawo do dalszego odliczania w 6-letnim okresie, sytuacja jest bardziej złożona.

- Dotacja otrzymana później nie blokuje ulgi, ale wymaga korekty rachunku podatkowego, żeby nie doszło do podwójnego korzystania z tej samej kwoty.

W takich rozmowach forumowych często widać też jedno nieporozumienie: ludzie traktują ulgę jak „zwrot za remont”. To nie jest do końca prawda. To odliczenie podatkowe, a nie bon wypłacany z góry. Z tej przyczyny najpierw opłaca się policzyć własny dochód, rodzaj opodatkowania i to, ile odliczenia rzeczywiście zmieści się w zeznaniu. Tylko wtedy decyzja o modernizacji jest naprawdę policzona, a nie oparta na nadziei.

Skoro najtrudniejsze pułapki mamy już rozbrojone, zostaje ostatnia, bardzo praktyczna rzecz: co sprawdzić tuż przed wysłaniem PIT-u, żeby nie wracać potem do korekty.

Co sprawdzam przed złożeniem zeznania, żeby nie poprawiać wszystkiego korektą

Przed wysłaniem deklaracji robię krótką kontrolę. To zajmuje kilka minut, a potrafi oszczędzić wielu telefonów i niepotrzebnych wyjaśnień. Najpierw sprawdzam, czy w dniu składania zeznania nadal jestem właścicielem albo współwłaścicielem domu. Potem patrzę, czy faktura jest poprawna, czy wydatek rzeczywiście należy do katalogu, i czy żadne dofinansowanie nie zostało policzone dwa razy.

- Czy mam prawo do ulgi jako właściciel lub współwłaściciel nieruchomości?

- Czy wszystkie faktury są prawidłowe i dotyczą wydatków kwalifikowanych?

- Czy nie przekroczyłem limitu 53 000 zł na osobę?

- Czy przedsięwzięcie zakończy się w terminie 3 lat od końca roku pierwszego wydatku?

- Czy nie mam do rozliczenia dotacji, refundacji albo zwrotu, który zmienia wysokość odliczenia?

- Czy nie zostawiam części ulgi bez kontroli, bo dochód w tym roku jest za niski i trzeba ją przenieść na kolejne lata?

Jeśli miałbym ująć cały temat jednym zdaniem, powiedziałbym tak: ulga termomodernizacyjna jest opłacalna wtedy, gdy modernizacja jest dobrze zaplanowana, a dokumenty są prowadzone od początku tak samo starannie jak sam remont. Właśnie wtedy przestaje być tematem z forum, a staje się realnym narzędziem obniżenia kosztów domu. Jeśli ktoś ma wątpliwości przy konkretnej inwestycji, najlepiej od razu sprawdzić, czy wydatek mieści się w katalogu i czy da się go obronić fakturą oraz terminem.