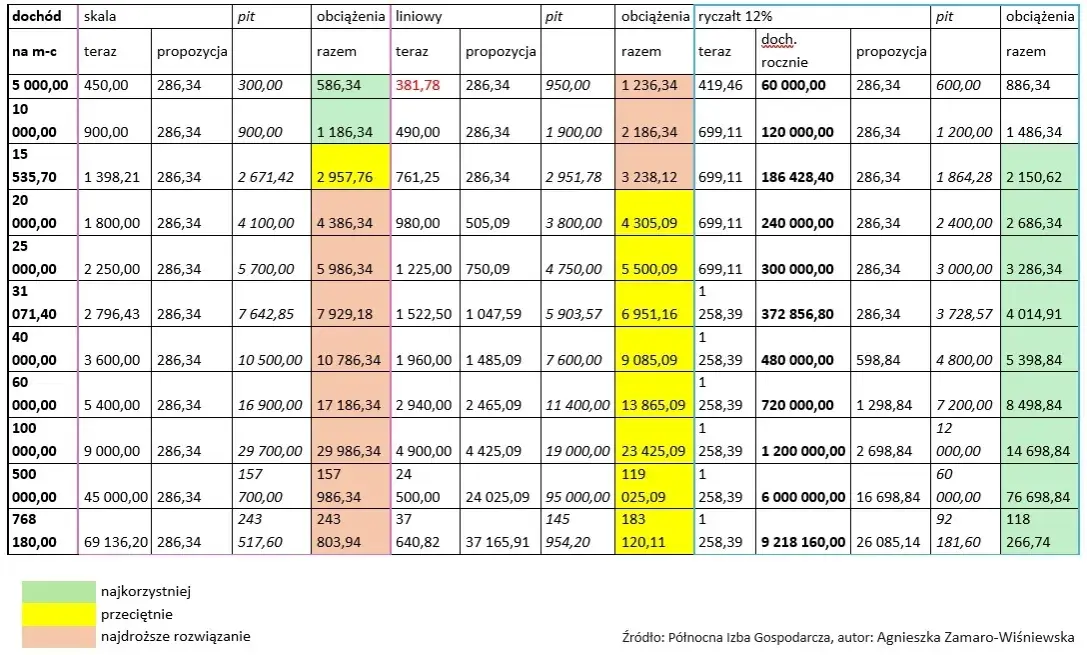

Ten artykuł kompleksowo wyjaśnia prawne, podatkowe i ubezpieczeniowe aspekty zatrudnienia współmałżonka w jednoosobowej działalności gospodarczej. Dowiesz się, jak ZUS traktuje "osobę współpracującą", jakie są różnice między umową o pracę a umową zlecenie oraz jak legalnie zaliczyć wynagrodzenie żony w koszty firmy, aby podjąć najlepszą decyzję dla Twojego biznesu.

Zatrudnienie żony w firmie męża jest legalne, ale wiąże się ze specyficznymi zasadami ZUS i podatków

- Zatrudnienie żony jest legalne, ale kluczowe jest pojęcie "osoby współpracującej" dla ZUS.

- Osoba współpracująca (małżonek we wspólnym gospodarstwie domowym) opłaca "duży ZUS", niezależnie od formy umowy (praca/brak umowy).

- Umowa zlecenie z żoną, jeśli nie jest "osobą współpracującą" (czyli nie spełnia warunków ZUS), pozwala na naliczanie składek od faktycznego wynagrodzenia, co jest często korzystniejsze.

- Wynagrodzenie żony i składki ZUS za nią (opłacane przez firmę) są kosztem uzyskania przychodu.

- Nawet nieodpłatna pomoc żony w firmie skutkuje obowiązkiem opłacania składek ZUS jako za osobę współpracującą.

Zatrudnienie współmałżonka we własnej firmie to rozwiązanie, które wielu przedsiębiorców rozważa. Jest to w pełni legalne i może przynieść wiele korzyści, zarówno organizacyjnych, jak i finansowych. Jednakże, jak to często bywa w polskim prawie, diabeł tkwi w szczegółach, zwłaszcza jeśli chodzi o przepisy dotyczące Zakładu Ubezpieczeń Społecznych. Zrozumienie specyfiki zatrudnienia małżonka, w tym kluczowego pojęcia "osoby współpracującej", jest absolutnie niezbędne do podjęcia świadomej i korzystnej decyzji. W tym artykule postaram się rozwiać wszelkie wątpliwości i wskazać, jak wybrać najkorzystniejsze rozwiązanie dla Twojego biznesu.

Osoba współpracująca: dlaczego to pojęcie zmienia zasady ZUS

Zacznijmy od sedna sprawy, czyli od definicji, która ma fundamentalne znaczenie dla wszystkich aspektów ubezpieczeniowych. ZUS ma swoje własne spojrzenie na małżonka pomagającego w firmie, które znacząco różni się od traktowania "zwykłego" pracownika.

Kiedy ZUS uzna Twoją żonę za osobę współpracującą?

Zgodnie z ustawą o systemie ubezpieczeń społecznych, za osobę współpracującą przy prowadzeniu działalności gospodarczej uważa się małżonka, który spełnia dwa kluczowe warunki: pozostaje we wspólnym gospodarstwie domowym z przedsiębiorcą i współpracuje przy prowadzeniu tej działalności. To właśnie ta definicja jest kamieniem węgielnym, który decyduje o sposobie naliczania składek ZUS. Nie ma tu znaczenia, czy z żoną podpiszesz umowę o pracę, umowę zlecenie, czy też w ogóle nie będziecie mieć formalnej umowy jeśli spełnione są te dwa kryteria, ZUS najprawdopodobniej potraktuje ją jako osobę współpracującą.

Wspólne gospodarstwo domowe: co to oznacza w praktyce?

Pojęcie "wspólne gospodarstwo domowe" nie jest jednoznacznie zdefiniowane w przepisach ubezpieczeniowych, ale orzecznictwo sądowe i interpretacje ZUS wskazują na kilka kluczowych aspektów. Chodzi przede wszystkim o wspólne zamieszkiwanie, prowadzenie wspólnego budżetu domowego, zaspokajanie wspólnych potrzeb życiowych oraz emocjonalne i fizyczne więzi. Krótko mówiąc, jeśli Ty i Twoja żona mieszkacie razem, dzielicie się kosztami życia, wspieracie się finansowo i emocjonalnie, to ZUS uzna, że prowadzicie wspólne gospodarstwo domowe. Nawet jeśli żona ma własne dochody, ale wspólnie zarządzacie domowym budżetem, ten warunek jest spełniony.

Różnice między osobą współpracującą a zwykłym pracownikiem

To jest moim zdaniem najważniejsza różnica, którą każdy przedsiębiorca musi zrozumieć. Traktowanie przez ZUS osoby współpracującej jest diametralnie inne niż w przypadku pracownika niebędącego małżonkiem. Poniżej przedstawiam kluczowe różnice:

| Cecha | Osoba współpracująca (małżonek) | Zwykły pracownik (niebędący małżonkiem) |

|---|---|---|

| Podstawa wymiaru składek społecznych | Nie niższa niż 60% prognozowanego przeciętnego wynagrodzenia miesięcznego (tzw. "duży ZUS"), niezależnie od faktycznego wynagrodzenia. | Faktyczne wynagrodzenie brutto, z zastrzeżeniem minimalnego wynagrodzenia. |

| Podstawa wymiaru składki zdrowotnej | 75% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw z IV kwartału poprzedniego roku. | Faktyczne wynagrodzenie brutto. |

| Możliwość korzystania z ulg ZUS | Brak możliwości korzystania z "ulgi na start", "ZUS preferencyjnego" czy "małego ZUSu plus". Zawsze opłaca "duży ZUS". | Możliwość korzystania z "ulgi na start", "ZUS preferencyjnego" i "małego ZUSu plus" (jeśli spełnia warunki). |

| Tytuł do ubezpieczeń | Traktowana jak osoba prowadząca działalność gospodarczą. | Traktowany jako pracownik. |

Jak widać, kluczowa różnica polega na tym, że osoba współpracująca zawsze opłaca składki ZUS od podstawy wymiaru równej "dużemu ZUSowi", niezależnie od tego, ile faktycznie zarabia. To często sprawia, że zatrudnienie małżonka na umowę o pracę jest mniej korzystne niż zatrudnienie obcej osoby.

Umowa o pracę z żoną: zasady ZUS i konsekwencje

Decydując się na umowę o pracę z żoną, musisz być świadomy specyficznych zasad, które obowiązują w kontekście ubezpieczeń społecznych. To, co wydaje się standardowym rozwiązaniem, w przypadku małżonka nabiera zupełnie innego wymiaru.

Jak ZUS nalicza składki za żonę na umowie o pracę? To musisz wiedzieć

Niestety, choć Twoja żona będzie formalnie pracownikiem na umowie o pracę, ZUS nie potraktuje jej jak typowego pracownika. Jak już wspomniałam, jeśli spełnia definicję "osoby współpracującej", to właśnie ten status będzie dominujący. Oznacza to, że składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe, wypadkowe) są naliczane od podstawy nie niższej niż 60% prognozowanego przeciętnego wynagrodzenia miesięcznego. To jest tzw. "duży ZUS", który opłacają przedsiębiorcy. Nie ma znaczenia, czy Twoja żona zarabia 2000 zł, czy 5000 zł brutto podstawa do składek społecznych będzie zawsze taka sama, jak dla osoby prowadzącej działalność gospodarczą.

W przypadku zgłoszenia do ZUS, użyjesz kodu 05 11. Jeśli chodzi o składkę zdrowotną, jej podstawa wymiaru dla osoby współpracującej jest stała i wynosi 75% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw z IV kwartału poprzedniego roku. To również znacząco różni się od sposobu liczenia składki zdrowotnej dla "zwykłego" pracownika, gdzie jest ona pochodną faktycznego wynagrodzenia.

Dlaczego nie skorzystasz z "małego ZUSu"? Twarde realia oskładkowania

Wielu przedsiębiorców, zwłaszcza tych rozpoczynających działalność, liczy na ulgi w ZUS, takie jak "ulga na start" czy "ZUS preferencyjny". Niestety, muszę Cię rozczarować osoba współpracująca nie może korzystać z żadnych ulg ZUS. Oznacza to, że od pierwszego dnia współpracy, nawet jeśli jest to pierwszy "etat" Twojej żony, musisz opłacać za nią pełne składki społeczne i zdrowotne, naliczane od podstawy jak dla przedsiębiorcy. To jest twarda rzeczywistość, którą trzeba wziąć pod uwagę przy kalkulacji kosztów.

Obowiązki pracodawcy: akta osobowe, podatki i formalności

Mimo specyfiki ZUS, w kwestiach pracowniczych i podatkowych, zatrudnienie żony na umowę o pracę wiąże się ze standardowymi obowiązkami pracodawcy. Musisz pamiętać o:

- Prowadzeniu akt pracowniczych, zawierających wszystkie niezbędne dokumenty związane z zatrudnieniem.

- Naliczaniu i odprowadzaniu zaliczek na podatek dochodowy od wynagrodzenia żony, tak jak w przypadku każdego innego pracownika.

- Wystawianiu deklaracji PIT-11 po zakończeniu roku podatkowego, która podsumowuje uzyskane przez żonę dochody i odprowadzone zaliczki na podatek.

To są standardowe procedury, które musisz dopełnić, aby wszystko było zgodne z prawem. Brak tych formalności może narazić Cię na kary i problemy z urzędami.

Umowa zlecenie z małżonkiem: kiedy jest korzystna i jakie niesie ryzyko

Alternatywą dla umowy o pracę jest umowa zlecenie. W niektórych sytuacjach może okazać się znacznie korzystniejsza finansowo, ale i tutaj musimy być ostrożni i świadomi potencjalnych ryzyk. To rozwiązanie wymaga dokładnej analizy.Jak liczone są składki ZUS od umowy zlecenia z małżonkiem?

W przypadku umowy zlecenia z małżonkiem sytuacja staje się bardziej złożona. Jeśli Twoja żona, wykonując umowę zlecenie, nadal spełnia kryteria "osoby współpracującej" (czyli pozostaje we wspólnym gospodarstwie domowym i współpracuje przy prowadzeniu działalności), to ZUS nadal będzie traktował ją jako osobę współpracującą i naliczał "duży ZUS".

Jednakże, jeśli umowa zlecenie jest dla Twojej żony jedynym tytułem do ubezpieczeń lub jeśli nie spełnia ona definicji osoby współpracującej (np. nie prowadzi wspólnego gospodarstwa domowego, co w przypadku małżonków jest rzadkością, ale teoretycznie możliwe, albo jej praca nie jest "współpracą przy prowadzeniu działalności" w rozumieniu ZUS, a jedynie jednorazowym zleceniem), to składki społeczne i zdrowotna są naliczane od faktycznie uzyskanego przychodu (wynagrodzenia). W takim scenariuszu, użyjesz kodu ZUS 04 11. To rozwiązanie jest często znacznie korzystniejsze finansowo, ponieważ składki są proporcjonalne do faktycznie wypłaconego wynagrodzenia, a nie od zryczałtowanej, wysokiej podstawy.

Porównanie kosztów: umowa o pracę vs. umowa zlecenie

Aby ułatwić zrozumienie różnic, przygotowałam syntetyczne porównanie kosztów ZUS dla przedsiębiorcy, zakładając, że w przypadku umowy o pracę żona jest traktowana jako osoba współpracująca, a w przypadku umowy zlecenia jako zleceniobiorca (czyli jej praca nie jest kwalifikowana jako współpraca przy prowadzeniu działalności, co jest kluczowe dla korzystności tej formy).

| Element | Umowa o pracę (osoba współpracująca) | Umowa zlecenie (zleceniobiorca) |

|---|---|---|

| Podstawa wymiaru składek społecznych | 60% prognozowanego przeciętnego wynagrodzenia (ok. 4694,40 zł w 2024 r.), niezależnie od wynagrodzenia. | Faktyczne wynagrodzenie brutto. |

| Podstawa wymiaru składki zdrowotnej | 75% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw z IV kwartału poprzedniego roku (ok. 5722,48 zł w 2024 r.). | Faktyczne wynagrodzenie brutto. |

| Wysokość składek ZUS | Wysokie, stałe składki ("duży ZUS"), niezależne od faktycznego wynagrodzenia. | Zmienne, proporcjonalne do faktycznego wynagrodzenia (często niższe). |

| Możliwość ulg ZUS | Brak. | Brak ulg dla zleceniobiorców, ale składki liczone od faktycznego wynagrodzenia są same w sobie formą "ulgi" w porównaniu do osoby współpracującej. |

Jak widać, jeśli uda się uniknąć kwalifikacji jako "osoba współpracująca" (co jest trudne w przypadku małżonka prowadzącego wspólne gospodarstwo domowe), umowa zlecenie jest zazwyczaj znacznie korzystniejsza, ponieważ składki są naliczane od rzeczywistego, często niższego wynagrodzenia.

Jakie ryzyko niesie umowa zlecenie? Kiedy ZUS może ją zakwestionować?

Tutaj muszę Cię ostrzec. ZUS bardzo dokładnie przygląda się umowom zlecenia, zwłaszcza tym zawieranym z członkami rodziny. Jeśli w praktyce wykonywania umowy zlecenia pojawią się cechy charakterystyczne dla stosunku pracy, takie jak:

- stałe godziny pracy,

- podporządkowanie poleceniom pracodawcy,

- wykonywanie pracy w określonym miejscu i czasie,

- brak swobody w wyborze sposobu wykonywania zadania,

to ZUS może zakwestionować taką umowę i uznać, że w rzeczywistości jest to umowa o pracę. W konsekwencji może to prowadzić do konieczności opłacenia zaległych składek wraz z odsetkami, a także do kar. Dlatego kluczowe jest, aby charakter współpracy na umowę zlecenie faktycznie odpowiadał jej naturze, czyli był elastyczny, nastawiony na wykonanie konkretnego zadania, a nie na stałe świadczenie pracy pod kierownictwem.

Umowa o dzieło z żoną: czy to możliwe i kiedy ma sens?

Umowa o dzieło z małżonkiem jest możliwa, ale ma bardzo ograniczone zastosowanie. Ma sens tylko dla jednorazowych, konkretnych rezultatów, które są dziełem w rozumieniu prawa autorskiego (np. stworzenie strony internetowej, napisanie tekstu, zaprojektowanie logo). Nie może to być stała współpraca polegająca na świadczeniu usług. Co więcej, jeśli Twoja żona jest jednocześnie uznawana za osobę współpracującą przy prowadzeniu firmy, to nawet umowa o dzieło może nie zwolnić jej z obowiązku opłacania składek ZUS od działalności, jeśli ZUS uzna, że jest to element szerszej współpracy przy prowadzeniu biznesu. Z tego względu, w przypadku małżonków, umowa o dzieło jest rzadko stosowana i niesie ze sobą duże ryzyko zakwestionowania przez ZUS.

Wynagrodzenie żony w kosztach firmy: jak obniżyć podatek

Po omówieniu skomplikowanych kwestii ZUS, przejdźmy do bardziej optymistycznego aspektu podatków. Tutaj przepisy są znacznie bardziej korzystne dla przedsiębiorców zatrudniających współmałżonków.

Od kiedy pensja małżonka jest kosztem uzyskania przychodu?

To bardzo dobra wiadomość dla wszystkich przedsiębiorców: od 2019 roku wynagrodzenie współmałżonka, niezależnie od formy umowy (o pracę, zlecenie) i statusu w ZUS (czy jest osobą współpracującą, czy nie), można w całości zaliczyć do kosztów uzyskania przychodu firmy. To oznacza, że kwota wypłacana żonie jako wynagrodzenie zmniejsza podstawę opodatkowania Twojej firmy, a tym samym obniża podatek dochodowy, który musisz zapłacić. To istotna zmiana, która znacząco poprawiła opłacalność zatrudniania małżonków.

Jakie elementy wynagrodzenia możesz wrzucić w koszty?

W koszty uzyskania przychodu możesz zaliczyć całe wynagrodzenie brutto małżonka. Obejmuje to nie tylko kwotę "na rękę", ale także część składek ZUS finansowanych przez pracownika (jeśli jest to umowa o pracę) oraz zaliczkę na podatek dochodowy. Krótko mówiąc, cała kwota, którą wydajesz na wynagrodzenie żony, pomniejsza Twój dochód do opodatkowania.

Nie tylko pensja: czy składki ZUS za żonę również odliczysz?

Tak, to kolejna dobra wiadomość! Składki na ubezpieczenia społeczne opłacone przez przedsiębiorcę za osobę współpracującą również stanowią koszt uzyskania przychodu. To oznacza, że zarówno wynagrodzenie żony, jak i te wysokie składki ZUS, które musisz za nią opłacać (jeśli jest osobą współpracującą), pomniejszają Twój podatek dochodowy. To bardzo ważny element, który częściowo rekompensuje wysokie koszty ZUS dla osoby współpracującej.

Nieodpłatna pomoc żony w firmie: konsekwencje prawne i ZUS

Często zdarza się, że współmałżonek pomaga w firmie "po godzinach", bez formalnej umowy i wynagrodzenia. Może to być pomoc administracyjna, księgowa, obsługa klienta czy wsparcie w prowadzeniu mediów społecznościowych. Niestety, nawet taka nieodpłatna pomoc ma swoje konsekwencje, zwłaszcza w kontekście ZUS.

Czy darmowa pomoc żony w firmie zwalnia z płacenia ZUS?

Niestety, odpowiedź brzmi: nie. Jeśli Twoja żona, pozostając we wspólnym gospodarstwie domowym, pomaga Ci w prowadzeniu działalności gospodarczej, nawet bez formalnej umowy i wynagrodzenia, ZUS uzna ją za "osobę współpracującą". To oznacza, że masz obowiązek zgłoszenia jej do ubezpieczeń społecznych i zdrowotnego oraz opłacania za nią składek. Nie ma tu znaczenia, że nie wypłacasz jej pensji sam fakt współpracy jest wystarczający do powstania obowiązku ubezpieczeniowego.

Jakie składki trzeba opłacić nawet przy braku wynagrodzenia?

W przypadku nieodpłatnej pomocy, musisz opłacić za żonę pełne składki społeczne i składkę zdrowotną, naliczane od podstawy jak dla osoby współpracującej. Czyli, ponownie, mówimy o "dużym ZUSie", tak jakby Twoja żona sama prowadziła działalność gospodarczą. To jest często zaskakujące i bolesne dla przedsiębiorców, którzy nieświadomie narażają się na spore obciążenia finansowe, myśląc, że "darmowa pomoc" nie generuje żadnych kosztów.

Nieodpłatna pomoc a podatek dochodowy: czy musisz wykazać przychód?

Wartość nieodpłatnej pracy małżonka, co do zasady, stanowi dla przedsiębiorcy przychód z nieodpłatnych świadczeń. Jednakże, na szczęście, wartość tych świadczeń jest zwolniona z opodatkowania podatkiem dochodowym. Oznacza to, że choć formalnie jest to przychód, nie musisz od niego płacić podatku. To pewne pocieszenie w obliczu konieczności opłacania składek ZUS.

Zatrudnienie żony krok po kroku: od wyboru umowy do formalności

Podjęcie decyzji o zatrudnieniu żony to dopiero początek. Następnie trzeba przejść przez wszystkie formalności, aby uniknąć problemów z urzędami. Poniżej przedstawiam, jak to zrobić krok po kroku.

Jaką umowę wybrać? Analiza korzyści i wad dla Twojej firmy

Wybór odpowiedniej formy zatrudnienia zależy od kilku czynników, przede wszystkim od faktycznego charakteru współpracy oraz Twoich oczekiwań finansowych i prawnych. Pozwól, że podsumuję:

-

Umowa o pracę (jako osoba współpracująca):

- Wady: Wysokie, stałe składki ZUS ("duży ZUS") niezależne od wynagrodzenia, brak ulg ZUS.

- Zalety: Wynagrodzenie i składki ZUS są kosztem uzyskania przychodu, co obniża podatek. Zapewnia żonie pełnię praw pracowniczych (urlopy, ochrona przed zwolnieniem itp.).

- Kiedy wybrać? Gdy zależy Ci na stabilności zatrudnienia dla żony i pełnym pakiecie praw pracowniczych, a wysokie składki ZUS są akceptowalne (np. przy wyższych dochodach firmy).

-

Umowa zlecenie (jako zleceniobiorca):

- Wady: Ryzyko zakwestionowania przez ZUS, jeśli współpraca ma cechy stosunku pracy.

- Zalety: Składki ZUS naliczane od faktycznego wynagrodzenia (często niższe niż "duży ZUS"). Wynagrodzenie i składki ZUS są kosztem uzyskania przychodu.

- Kiedy wybrać? Gdy charakter pracy jest elastyczny, zadaniowy, a nie stały i podporządkowany, a chcesz zoptymalizować koszty ZUS. Pamiętaj jednak o ryzyku.

Moja rada: zawsze staraj się, aby forma umowy odzwierciedlała rzeczywisty charakter współpracy. To minimalizuje ryzyko problemów z ZUS.

Jak prawidłowo zgłosić żonę do ZUS? Kody ubezpieczeń, o których musisz pamiętać

Niezależnie od wybranej formy, zgłoszenie do ZUS jest kluczowe. Pamiętaj o właściwych kodach:- W przypadku umowy o pracę (gdzie żona jest traktowana jako osoba współpracująca): kod ZUS 05 11.

- W przypadku umowy zlecenia (gdzie żona jest traktowana jako zleceniobiorca, a nie osoba współpracująca): kod ZUS 04 11.

Proces zgłoszenia odbywa się za pomocą formularza ZUS ZUA (Zgłoszenie do ubezpieczeń/Zgłoszenie zmiany danych osoby ubezpieczonej). Musisz go złożyć w ciągu 7 dni od daty powstania obowiązku ubezpieczeniowego (czyli od dnia rozpoczęcia współpracy).

Przeczytaj również: Dofinansowanie PFRON: Ile zyskasz? Kwoty, warunki, korzyści

Jakie dokumenty przygotować, by uniknąć problemów z urzędami?

Aby spać spokojnie i uniknąć nieprzyjemności podczas ewentualnej kontroli, przygotuj następujące dokumenty:

- Umowa (o pracę lub zlecenie) sporządzona na piśmie, jasno określająca warunki współpracy.

- Zgłoszenie do ZUS (ZUS ZUA) potwierdzenie zgłoszenia żony do ubezpieczeń.

- Akta osobowe (w przypadku umowy o pracę) komplet dokumentów pracowniczych, zgodnie z Kodeksem Pracy.

- Ewidencja czasu pracy (w przypadku umowy o pracę) prowadzona rzetelnie, nawet jeśli żona pracuje elastycznie.

- Roczne deklaracje PIT-11 dla małżonka wystawiane i przekazywane do urzędu skarbowego oraz żonie po zakończeniu roku podatkowego.

Pamiętaj, dbałość o szczegóły i kompletność dokumentacji to podstawa bezpiecznego prowadzenia biznesu, zwłaszcza gdy współpracujesz z najbliższymi.