Przekazanie pieniędzy, mieszkania albo działki przez rodziców może być prostą pomocą na start, ale podatkowo nie zawsze działa „automatycznie”. W tym tekście rozkładam temat na praktyczne przypadki: kiedy wsparcie jest zwolnione z podatku, jakie dokumenty trzeba mieć, jak działa SD-Z2 i co zmienia się przy darowiźnie nieruchomości. To szczególnie ważne, gdy taka pomoc ma sfinansować wkład własny, remont albo przeprowadzkę za pracą.

Najważniejsze zasady decydują o tym, czy rodzinne wsparcie będzie bez podatku

- Najbliższa rodzina, w tym rodzice, może przekazać majątek bez podatku, ale trzeba spełnić warunki formalne.

- Przy pieniądzach kluczowe są: przelew, przekaz pocztowy lub wpływ na konto oraz zgłoszenie SD-Z2 w terminie 6 miesięcy.

- Jeśli korzystasz z pełnego zwolnienia, kwota nie ma górnego limitu, ale urząd może żądać potwierdzeń.

- Gdy warunki zwolnienia nie są spełnione, liczy się kwota wolna od podatku i skala dla I grupy podatkowej.

- Darowizna mieszkania, domu albo działki wymaga aktu notarialnego i zwykle angażuje notariusza w formalności podatkowe.

- Najczęstszy błąd to przyjęcie gotówki „do ręki” i założenie, że sam fakt bycia w rodzinie wystarczy.

Co oznacza rodzinne wsparcie w praktyce podatkowej

Ja zwykle dzielę ten temat na dwie sytuacje: pieniądze oraz rzeczy i nieruchomości. W obu przypadkach rodzice należą do najbliższego kręgu rodzinnego, więc ustawodawca daje tu bardzo korzystne zwolnienie, ale nie jest ono bezwarunkowe. Liczy się nie tylko to, kto daje, lecz także co przekazuje i jak to robi.

W praktyce taka pomoc może oznaczać wkład własny do kredytu, dopłatę do remontu, zakup samochodu, przekazanie działki albo darowanie mieszkania. Z perspektywy fiskusa każda z tych sytuacji jest inna, choć dla rodziny wygląda podobnie: ktoś po prostu pomaga bliskiej osobie stanąć na nogi. Najważniejsze jest to, że urząd patrzy na dokumenty, a nie na dobre intencje.

To prowadzi do podstawowego pytania: kiedy taki transfer naprawdę jest wolny od podatku, a kiedy zaczynają się formalności. Właśnie od tego zależy, czy sprawa zamknie się jednym przelewem, czy skończy się dodatkowymi wyjaśnieniami.

Kiedy pieniądze od rodziców są zwolnione z podatku

Przy pieniądzach zasada jest prosta tylko na pierwszy rzut oka. Pełne zwolnienie działa wtedy, gdy darowizna pochodzi od osoby najbliższej, zostanie odpowiednio udokumentowana i zgłoszona w terminie. Na podatki.gov.pl wskazano wprost, że przy darowiźnie pieniężnej trzeba mieć potwierdzenie wpływu na rachunek płatniczy, bankowy, rachunek w SKOK albo przekaz pocztowy.| Sytuacja | Co trzeba zrobić | Skutek podatkowy |

|---|---|---|

| Przelew od mamy lub taty na twoje konto | Zachować potwierdzenie i złożyć SD-Z2 w terminie 6 miesięcy | Pełne zwolnienie z podatku |

| Gotówka przekazana do ręki | Brak formy bankowej oznacza problem z udowodnieniem zwolnienia | Zwolnienie może nie zadziałać |

| Kilka przelewów od tego samego rodzica | Sumują się w okresie 5 lat | Urząd patrzy na łączną wartość |

| Darowizny od obojga rodziców | Każdego darczyńcę trzeba traktować osobno | Każdy transfer ocenia się oddzielnie |

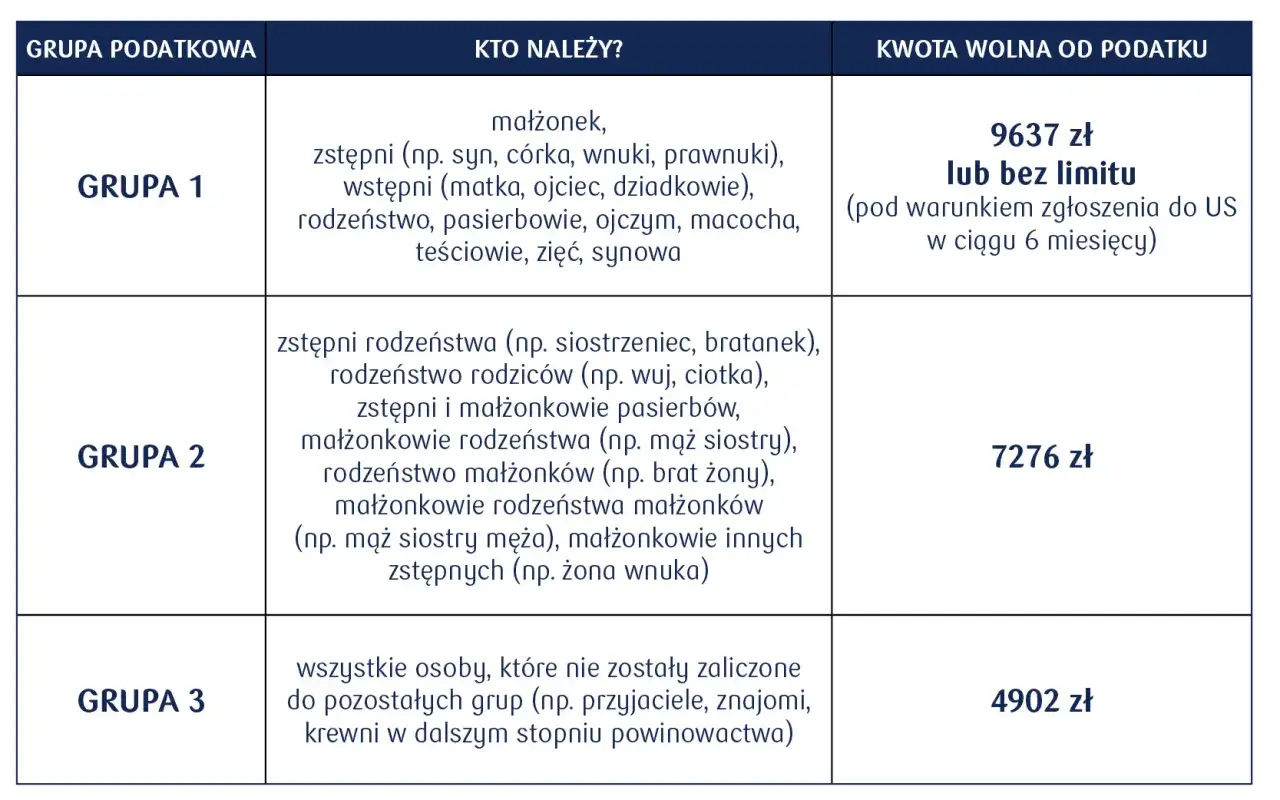

Jeżeli nie spełnisz warunków pełnego zwolnienia, wchodzą w grę limity dla I grupy podatkowej. Dla rodziców to ważne, bo ich pomoc nie wpada do „obcej” kategorii, tylko do najbliższej rodziny. Aktualna kwota wolna w I grupie wynosi 36 120 zł od jednej osoby w ciągu 5 lat, licząc łącznie z ostatnim nabyciem.

Jeśli kwota zostanie przekroczona i nie ma zwolnienia, podatek liczy się od nadwyżki. W I grupie obowiązuje skala: 3% do 11 833 zł nadwyżki, 355 zł i 5% od nadwyżki ponad 11 833 zł oraz 946,60 zł i 7% od nadwyżki ponad 23 665 zł. To już konkret, który warto znać, zanim pieniądze trafią na konto. Następny krok to poprawne zgłoszenie, bo samo prawo do zwolnienia jeszcze nie zamyka sprawy.

Jak zgłosić darowiznę, żeby nie stracić zwolnienia

W praktyce najważniejszy jest termin. Formularz SD-Z2 składa się w ciągu 6 miesięcy od dnia powstania obowiązku podatkowego, a przy zwykłej darowiźnie pieniędzy będzie to dzień otrzymania środków. Jeśli pieniądze przychodzą przelewem, dobrze mieć też tytuł przelewu, choć sam tytuł nie zastępuje dokumentu bankowego.- Ustal dokładnie, kiedy środki wpłynęły albo kiedy doszło do przekazania rzeczy.

- Zbierz potwierdzenie przelewu, przekazu pocztowego lub dokument notarialny.

- Wypełnij SD-Z2 i złóż je elektronicznie albo papierowo.

- Zachowaj kopię zgłoszenia oraz dowód wysyłki lub UPO.

Jeśli darowizna była gotówkowa i nie masz przelewu, sytuacja robi się trudniejsza, bo urząd może uznać, że nie spełniłeś warunku dokumentacyjnego. Dlatego ja zawsze powtarzam: najbezpieczniej przekazywać środki przelewem, a nie „do ręki”. To prosty nawyk, który oszczędza późniejszych sporów.

W 2026 roku pojawiła się też ważna zmiana: od 7 stycznia można w określonych przypadkach wnioskować o przywrócenie terminu, jeśli spóźnienie nie nastąpiło z winy podatnika. To nie jest zaproszenie do odkładania formalności na później, tylko awaryjna siatka bezpieczeństwa. Gdy pieniądze są tylko częścią większego majątku, przydaje się jeszcze osobne spojrzenie na nieruchomości.

Darowizna mieszkania, działki albo udziału w nieruchomości

Przy nieruchomości reguły są bardziej formalne niż przy zwykłym przelewie. Umowa darowizny mieszkania, domu, działki czy udziału w takich prawach wymaga aktu notarialnego. W praktyce oznacza to, że nie przechodzisz przez zwykłe zgłoszenie SD-Z2 jak przy pieniądzach, tylko sprawę prowadzi notariusz, który pobiera też należny podatek, jeśli w danym układzie jest on w ogóle należny.

To ważne, bo przy nieruchomościach liczy się nie tylko sam fakt przekazania, lecz także wartość rynkowa przedmiotu darowizny, ewentualne obciążenia i to, czy rodzice chcą sobie zostawić jakieś prawo, na przykład służebność mieszkania. Jeżeli w akcie ma zostać zapisane, że rodzice nadal mieszkają w lokalu, trzeba to ująć w treści dokumentu, a nie „dogadywać się po fakcie”.

- Przy mieszkaniu lub działce nie wystarczy zwykły przelew ani ustne ustalenie.

- Notariusz ocenia formalną stronę umowy i zwykle prowadzi też obowiązki podatkowe związane z aktem.

- Warto wcześniej ustalić, czy darowizna obejmuje całość, czy tylko udział.

- Jeśli nieruchomość ma hipotekę, służebność albo inne obciążenie, to wpływa na konstrukcję aktu.

Najczęstsze błędy, przez które problem pojawia się dopiero później

Najwięcej kłopotów widzę tam, gdzie ktoś zakłada, że „w rodzinie podatku nie ma”, więc nie zbiera dokumentów. To błędne założenie. Zwolnienie dla najbliższych jest bardzo mocne, ale działa tylko wtedy, gdy potrafisz je udowodnić.

- Przyjęcie gotówki zamiast przelewu i brak dowodu przekazania.

- Nieprzesłanie SD-Z2 w terminie 6 miesięcy.

- Rozbicie jednej większej kwoty na kilka mniejszych przelewów i założenie, że urząd ich nie zsumuje.

- Brak rozróżnienia, czy pieniądze pochodzą od mamy, taty czy od obojga osobno.

- Zapomnienie, że późniejsza sprzedaż darowanego mieszkania albo działki może uruchomić PIT.

W praktyce największym błędem jest pośpiech. Ludzie chcą jak najszybciej zamknąć temat, a potem brakuje im jednego potwierdzenia albo jednego zgłoszenia. Ja wolę prostą zasadę: najpierw dokument, potem przelew, a dopiero potem wydatki. To mniej efektowne niż działanie „na wiarę”, ale dużo bezpieczniejsze.

Jeśli kwota jest większa, a rodzina przekazuje wsparcie etapami, dobrze jest od początku prowadzić własną teczkę dokumentów. Przy podatkach to nie jest przesada, tylko element zarządzania ryzykiem. Z tego właśnie powodu ostatni krok polega na spokojnym sprawdzeniu kilku rzeczy przed podpisaniem lub przelewem.

Co sprawdzić, zanim środki trafią na konto

Gdybym miała zostawić czytelnika z jedną praktyczną radą, byłoby to właśnie to: zatrzymaj się na chwilę przed pierwszym przelewem i ustal trzy rzeczy. Kto jest darczyńcą, jaka jest forma przekazania i czy masz dowód, który bez dyskusji pokaże urządowi źródło pieniędzy.

- Jeśli chodzi o pieniądze, wybierz przelew, przekaz pocztowy albo wpływ na rachunek.

- Jeśli chodzi o nieruchomość, od razu zaplanuj notariusza i sprawdź, jakie prawa mają zostać wpisane do aktu.

- Jeśli darczyńców jest dwoje, rozdziel dokumenty tak, by dało się wskazać udział każdego z nich.

- Jeśli wsparcie ma być duże, policz łączną wartość z ostatnich 5 lat od tej samej osoby.

- Jeśli istnieje ryzyko opóźnienia, nie odkładaj SD-Z2 na koniec terminu.

Tak przygotowana darowizna jest po prostu bezpieczniejsza: nie rodzi zbędnych pytań, nie blokuje późniejszego wykorzystania środków i nie zamienia rodzinnej pomocy w podatkowy problem. Jeśli pieniądze mają pomóc ci kupić mieszkanie, wyremontować dom albo przenieść się bliżej nowej pracy, najlepiej załatwić formalności od razu i mieć temat zamknięty na lata.