Paragon z NIP-em bywa traktowany jak zwykły paragon, a to właśnie prowadzi do najczęstszych błędów w rozliczeniach. W praktyce liczą się trzy rzeczy: kwota brutto, moment podania NIP i to, czy sprzedawca wystawia dokument z kasy fiskalnej. Poniżej rozpisuję prostą zasadę, pokazuję różnicę między fakturą uproszczoną a pełną fakturą i wyjaśniam, jak uniknąć problemów przy zakupach służbowych.

Najważniejsze zasady na start

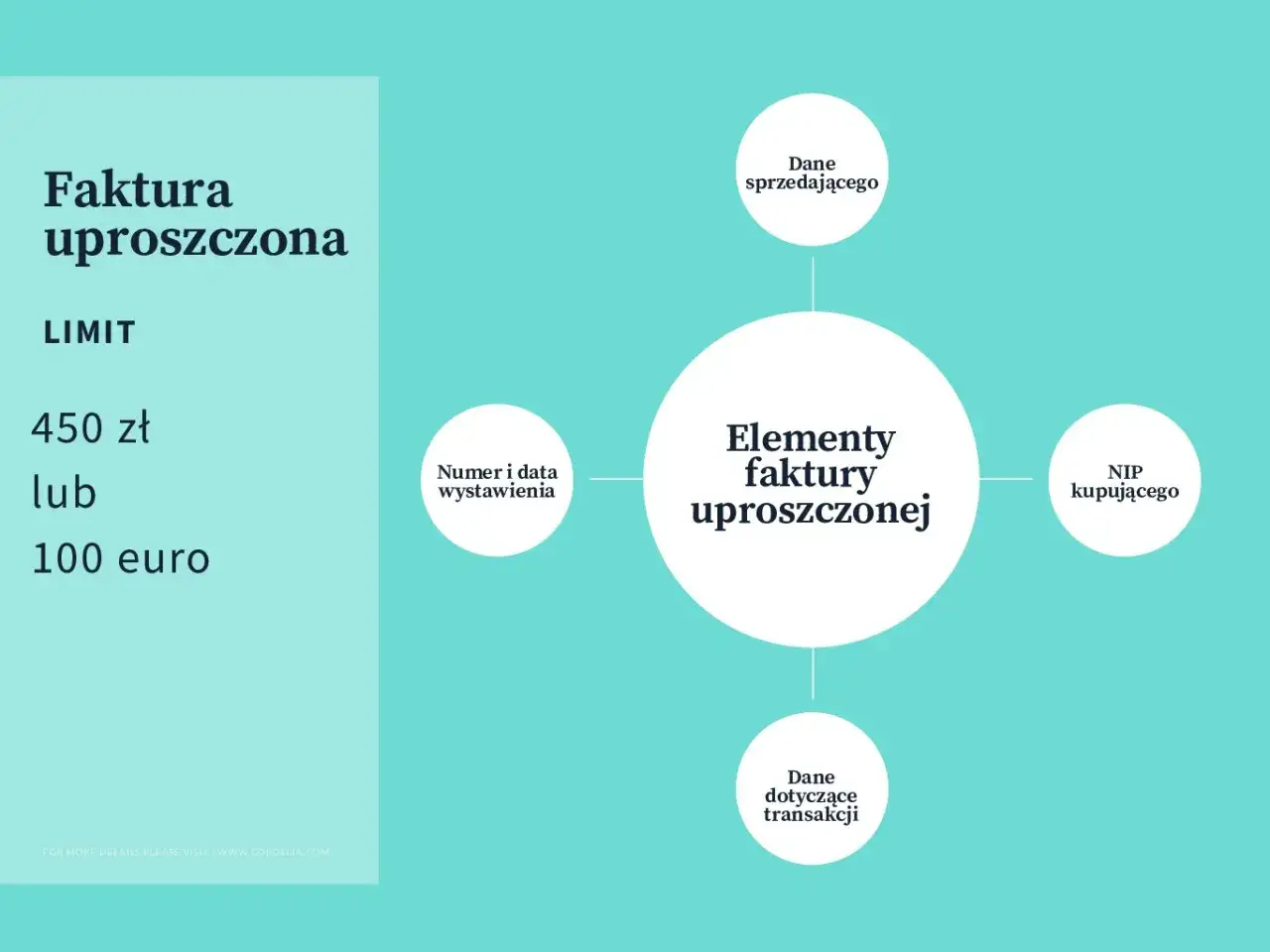

- Limit wynosi 450 zł brutto, a przy kwocie wyrażonej w euro obowiązuje 100 euro.

- NIP trzeba podać przed zakończeniem sprzedaży, czyli zanim paragon zostanie wydrukowany.

- Paragon z NIP-em do limitu działa jako faktura uproszczona.

- Powyżej limitu sam paragon nie zastępuje pełnej faktury.

- Brak NIP-u na paragonie zwykle zamyka drogę do dokumentu firmowego z NIP-em.

Jaki limit obowiązuje przy paragonie z NIP-em

Limit jest prosty: 450 zł brutto, czyli łączna kwota należności na jednym paragonie. Jeśli cena jest wyrażona w euro, stosuje się 100 euro. To nie jest próg netto i nie chodzi o pojedynczą pozycję na liście zakupów, tylko o całą wartość sprzedaży udokumentowaną jednym paragonem.

Ministerstwo Finansów wyjaśnia wprost, że paragon z NIP-em do tej kwoty działa jako faktura uproszczona. Ja patrzę na to tak: jeśli kupujesz coś dla firmy i wiesz, że wydatek zmieści się w limicie, nie potrzebujesz później dodatkowej faktury. NIP trzeba jednak podać przed zakończeniem sprzedaży, bo po wydrukowaniu paragonu jest już za późno na naprawianie tego dokumentu.

- limit dotyczy kwoty brutto, czyli z VAT,

- NIP musi należeć do nabywcy, a nie do sprzedawcy,

- na dokumencie nie muszą się pojawić pełne dane kupującego,

- takie potwierdzenie można rozliczać jak zwykłą fakturę.

Skoro wiadomo już, gdzie leży granica, warto zobaczyć, kiedy paragon rzeczywiście zastępuje pełną fakturę, a kiedy już tylko do niej prowadzi.

Kiedy paragon zastępuje pełną fakturę

Najważniejsza różnica jest praktyczna, nie teoretyczna. Jeśli zakup mieści się w limicie i na paragonie jest NIP, dokument sam w sobie ma status faktury uproszczonej. W efekcie możesz go ująć w kosztach, a przy spełnieniu ogólnych warunków także odliczyć VAT. Gdy limit zostanie przekroczony, sam paragon już nie wystarcza.

W ewidencji VAT takie paragony nie są traktowane jak zwykłe faktury do paragonu. To ważne, bo porządkuje księgowość i eliminuje dublowanie dokumentów. Poniższa tabela pokazuje różnicę najprościej, jak się da:

| Sytuacja | Co dostajesz | Znaczenie dla nabywcy |

|---|---|---|

| Do 450 zł brutto i NIP podany przed sprzedażą | Paragon jako faktura uproszczona | Nie trzeba wystawiać dodatkowej faktury |

| Powyżej 450 zł brutto i NIP podany przed sprzedażą | Paragon z NIP | Można wystąpić o pełną fakturę |

| Brak NIP przed wydrukiem paragonu | Zwykły paragon konsumencki | Nie przerobisz go później na dokument firmowy z NIP |

Z mojego punktu widzenia ten podział jest najważniejszy, bo od razu mówi, czy sprawa kończy się na paragonie, czy trzeba wrócić do sprzedawcy po pełny dokument. To prowadzi prosto do kolejnego pytania: co zrobić, gdy zakup już przekracza limit.

Co zrobić, gdy zakup przekracza limit

Przy kwocie wyższej niż limit kluczowy jest moment, w którym pada słowo „NIP”. Jeśli kupujesz na firmę, podaj go jeszcze przed zamknięciem transakcji. Dzięki temu sprzedawca może poprawnie zarejestrować sprzedaż i wystawić dokument zgodny z zasadami.

- Powiedz od razu, że zakup ma iść na dane firmowe.

- Sprawdź, czy NIP pojawił się na paragonie.

- Jeśli kwota przekracza 450 zł brutto, poproś o pełną fakturę.

- Na miejscu zerknij, czy dane są poprawne, bo późniejsze poprawki zawsze zabierają czas.

W praktyce dotyczy to bardzo zwyczajnych sytuacji: noclegu dla pracownika w górach, tankowania auta służbowego, zakupu odzieży roboczej czy materiałów do pracy sezonowej. I właśnie tutaj najłatwiej o błąd, bo ktoś płaci szybko, a dopiero później orientuje się, że dokument nie nadaje się do rozliczenia.

Nie polecam też sztucznego dzielenia jednego zakupu na kilka paragonów tylko po to, by zmieścić się poniżej progu. Jeśli transakcja jest jedna, najbezpieczniej od razu zadbać o właściwy dokument. Zwykle oszczędza to więcej czasu niż późniejsze wyjaśnianie sprawy z księgowością.

Jeśli już przy samych błędach jesteśmy, jest kilka powtarzalnych pomyłek, które widzę wyjątkowo często.

Najczęstsze pomyłki przy dokumentowaniu zakupu

Z mojego doświadczenia największy bałagan robią nie przepisy, tylko pośpiech przy kasie. Najczęstsze potknięcia są bardzo podobne, niezależnie od tego, czy chodzi o hotel, stację benzynową czy sklep z wyposażeniem dla pracy sezonowej.

- NIP wpisany za późno - po wydrukowaniu paragonu zwykle nie da się już nadać mu statusu firmowego dokumentu.

- Patrzenie na kwotę netto zamiast brutto - limit liczy się od całej należności, więc VAT ma znaczenie.

- Mylenie paragonu z fakturą uproszczoną - nie każdy paragon z NIP-em automatycznie rozwiązuje sprawę, jeśli przekracza limit.

- Prośba o drugi dokument do paragonu do 450 zł - w tym zakresie sam paragon pełni funkcję faktury.

- Brak sprawdzenia NIP na miejscu - drobna literówka potrafi później zepsuć cały dokument.

Jeżeli pilnujesz tych pięciu rzeczy, większość problemów znika jeszcze przed wyjściem ze sklepu. A gdy chcesz zobaczyć, jak przekłada się to na realne zakupy służbowe, najlepiej spojrzeć na konkretne przykłady.

Jak tę zasadę wykorzystać w codziennych wydatkach służbowych

W branżach związanych z pracą sezonową, turystyką czy gastronomią w górach takie zakupy pojawiają się cały czas. Zwykle są to nieduże kwoty, ale właśnie dlatego paragon z NIP-em bywa wygodniejszy niż odrębna faktura - o ile mieści się w limicie.

| Przykład zakupu | Kwota brutto | Co zrobić |

|---|---|---|

| Paliwo do dojazdu na zmianę | 220 zł | Podaj NIP przed płatnością i zachowaj paragon |

| Buty robocze albo odzież ochronna | 399 zł | Paragon z NIP-em będzie wystarczający |

| Nocleg na wyjazd służbowy | 480 zł | Potrzebna będzie pełna faktura, nie sam paragon |

| Materiały biurowe lub eksploatacyjne | 75 zł | Faktura uproszczona zwykle załatwia temat od ręki |

Takie przykłady pokazują dobrze jedną rzecz: limit działa tak samo w każdej branży. Nie ma znaczenia, czy kupujesz w dużym mieście, w kurorcie, czy w małej miejscowości w górach - liczy się tylko kwota brutto, NIP podany na czas i poprawny zapis na kasie.

Na portalu podatkowym podkreślono też, że przez cały 2026 rok paragony z NIP do 450 zł nadal są uznawane za faktury. To ważna informacja, bo porządkuje sytuację przedsiębiorców i pracowników, którzy na co dzień zbierają drobne dokumenty do rozliczeń.

Jedna decyzja przed płatnością oszczędza najwięcej czasu

Jeśli mam zostawić jedną praktyczną zasadę, to jest ona banalna, ale skuteczna: zanim zapłacisz, zdecyduj, czy zakup idzie prywatnie, czy firmowo. Potem podaj NIP od razu, sprawdź kwotę brutto i zerknij na paragon jeszcze przy kasie. Ten jeden nawyk naprawdę oszczędza najwięcej korekt, zwłaszcza gdy dokument ma trafić do kosztów w firmie.

W 2026 roku ta reguła nadal działa tak samo: paragon z NIP-em do 450 zł brutto może być fakturą uproszczoną, a po przekroczeniu limitu trzeba pilnować pełnej faktury. W praktyce nie ma tu nic bardziej skomplikowanego niż uważność przy płatności, ale właśnie ona rozstrzyga, czy dokument będzie przydatny od razu, czy zacznie generować poprawki i telefon do księgowości.