Jak prawidłowo obliczyć koszty delegacji krajowej w 2026 roku kluczowe zasady i stawki?

- Dieta krajowa wynosi 45 zł za dobę podróży, a jej wysokość zależy od czasu trwania delegacji i zapewnionych posiłków.

- Ryczałt za nocleg to 67,50 zł, przysługujący w przypadku braku zapewnionego noclegu i braku faktury.

- Koszty przejazdów rozlicza się na podstawie biletów, a za używanie prywatnego samochodu przysługuje kilometrówka (stawki od 0,89 zł/km).

- Ryczałt na dojazdy miejscowe wynosi 9 zł za każdą rozpoczętą dobę delegacji.

- Podstawą rozliczenia jest "Polecenie wyjazdu służbowego" oraz zebrane dokumenty potwierdzające wydatki.

- Termin na rozliczenie delegacji to 14 dni od jej zakończenia.

Jakie świadczenia obejmuje delegacja krajowa w 2026 roku?

Kiedy pracownik wyrusza w podróż służbową na terenie kraju, pracodawca ma obowiązek pokryć związane z nią koszty. Podstawą prawną tych rozliczeń jest Rozporządzenie Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 r., które określa należności przysługujące pracownikom sfery budżetowej. Firmy prywatne często stosują te same zasady, chyba że ich wewnętrzne regulaminy przewidują korzystniejsze warunki. Świadczenia te obejmują przede wszystkim diety na wyżywienie, zwrot kosztów noclegów, przejazdów oraz dojazdów miejscowych. Moim zdaniem, zrozumienie każdego z tych elementów jest kluczowe dla bezbłędnego rozliczenia.

Dieta, czyli zwrot kosztów wyżywienia: komu i kiedy przysługuje?

Dieta krajowa to nic innego jak zwrot zwiększonych kosztów wyżywienia, które pracownik ponosi podczas podróży służbowej. Jej podstawowa stawka dzienna w 2026 roku wynosi 45 zł. To, ile faktycznie diety przysługuje, zależy od czasu trwania delegacji oraz od tego, czy pracodawca zapewnił pracownikowi posiłki. Pamiętajmy, że dieta ma zrekompensować wydatki na jedzenie, więc jeśli posiłki są zapewnione, jej wysokość ulega pomniejszeniu.

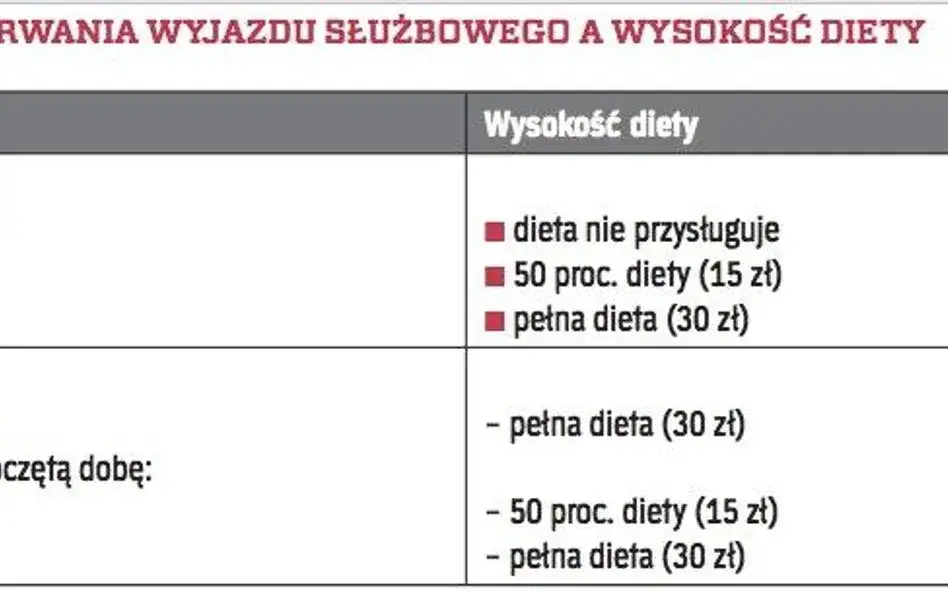

- Podróż trwająca poniżej 8 godzin: Dieta nie przysługuje.

- Podróż trwająca od 8 do 12 godzin: Przysługuje 50% diety, czyli 22,50 zł.

- Podróż trwająca ponad 12 godzin: Przysługuje pełna dieta, czyli 45 zł.

-

Za każdą kolejną, niepełną dobę podróży:

- Do 8 godzin: 50% diety (22,50 zł).

- Ponad 8 godzin: 100% diety (45 zł).

Zwrot kosztów noclegu: ryczałt czy faktura?

Koszty noclegu w delegacji krajowej mogą być rozliczane na dwa główne sposoby. Pierwszym z nich jest ryczałt za nocleg, który w 2026 roku wynosi 67,50 zł za każdą dobę. Przysługuje on pracownikowi, jeśli pracodawca nie zapewnił mu bezpłatnego noclegu, a pracownik nie przedłożył rachunku za hotel. Jest to wygodne rozwiązanie, gdy pracownik nocuje np. u rodziny lub w miejscu, które nie wystawia faktur.

Drugą formą jest zwrot kosztów na podstawie faktury. W tym przypadku pracodawca pokrywa faktycznie poniesione i udokumentowane koszty noclegu, bez względu na ich wysokość (o ile są uzasadnione i zgodne z polityką firmy). Ważne jest, aby faktura była prawidłowo wystawiona i zawierała wszystkie niezbędne dane.

Koszty przejazdów i dojazdów lokalnych: co musisz wiedzieć?

Pracodawca ma obowiązek zwrócić pracownikowi koszty przejazdów środkami komunikacji publicznej, takimi jak pociąg czy autobus. Podstawą do zwrotu są oczywiście przedstawione bilety. Zawsze radzę, aby pracownicy skrupulatnie zbierali wszystkie dowody zakupu biletów, ponieważ bez nich rozliczenie może być niemożliwe.

Dodatkowo, za każdą rozpoczętą dobę pobytu w podróży służbowej pracownikowi przysługuje ryczałt na pokrycie kosztów dojazdów środkami komunikacji miejscowej w wysokości 20% diety, czyli 9 zł. Ten ryczałt ma pokryć np. koszty biletów na tramwaj, autobus miejski czy metro. Nie przysługuje on jednak, jeśli pracownik nie ponosił żadnych kosztów dojazdów (np. był dowożony przez klienta) lub gdy pracodawca zgodził się na pokrycie udokumentowanych kosztów tych dojazdów (np. na podstawie biletów komunikacji miejskiej czy rachunków za taksówki).

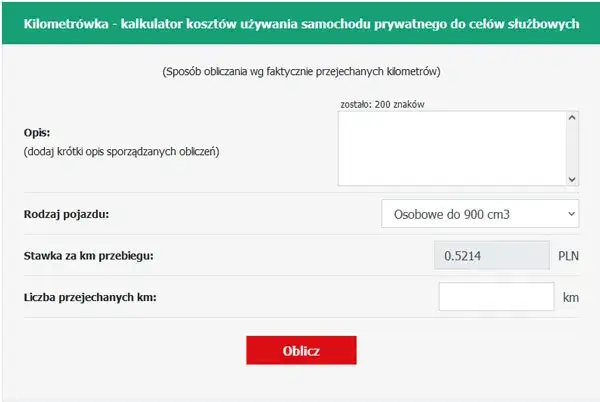

Kilometrówka, czyli rozliczenie za używanie prywatnego auta do celów służbowych

Jeśli pracownik, za zgodą pracodawcy, używa swojego prywatnego samochodu do celów służbowych podczas delegacji, przysługuje mu tzw. kilometrówka. Jest to zwrot kosztów za każdy kilometr przejechany prywatnym pojazdem. Stawki te są z góry określone i nie zależą od faktycznych kosztów paliwa czy amortyzacji pojazdu. Pracownik musi prowadzić ewidencję przebiegu pojazdu, aby prawidłowo rozliczyć te koszty.| Rodzaj pojazdu | Stawka za 1 km |

|---|---|

| Samochód osobowy o pojemności skokowej silnika do 900 cm³ | 0,89 zł |

| Samochód osobowy o pojemności skokowej silnika powyżej 900 cm³ | 1,15 zł |

| Motocykl | 0,69 zł |

| Motorower | 0,42 zł |

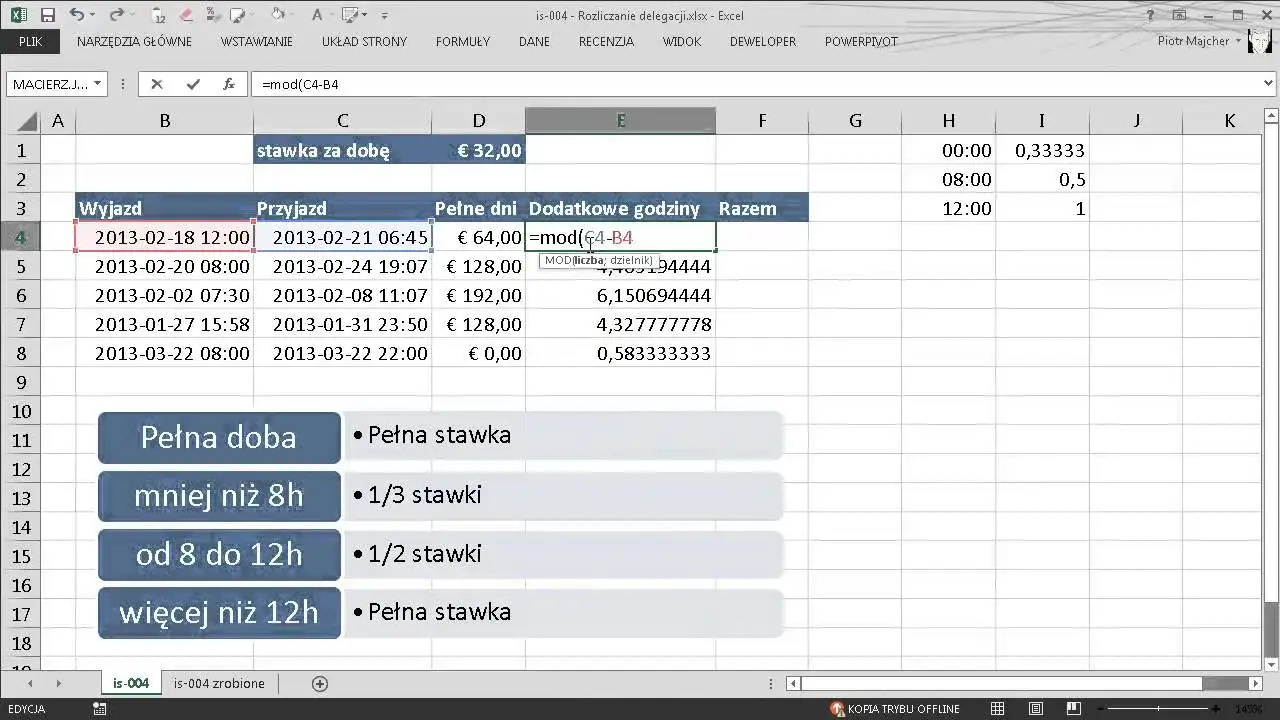

Obliczanie diety: zasady i czynniki wpływające na wysokość

Prawidłowe obliczenie diety jest jednym z najważniejszych elementów rozliczenia delegacji. Wiele osób popełnia błędy w tym obszarze, dlatego warto poświęcić mu szczególną uwagę. Pamiętajmy, że dieta ma pokryć koszty wyżywienia, a jej wysokość jest ściśle związana z czasem trwania podróży i ewentualnym zapewnieniem posiłków.

Jak czas trwania delegacji wpływa na kwotę diety?

Czas trwania delegacji jest podstawowym czynnikiem wpływającym na wysokość przysługującej diety. Rozporządzenie precyzyjnie określa, jak należy ją naliczać. Warto to sobie przyswoić, aby uniknąć pomyłek:

| Czas trwania podróży | Procent diety | Kwota diety (45 zł) |

|---|---|---|

| Poniżej 8 godzin | 0% | 0 zł |

| Od 8 do 12 godzin | 50% | 22,50 zł |

| Ponad 12 godzin | 100% | 45 zł |

| Kolejna, niepełna doba (do 8h) | 50% | 22,50 zł |

| Kolejna, niepełna doba (ponad 8h) | 100% | 45 zł |

Jak widać, dla podróży trwających krócej niż 8 godzin dieta w ogóle nie przysługuje. To bardzo ważna zasada, o której często się zapomina.

Obniżenie diety za zapewnione posiłki: jak to poprawnie policzyć?

Jeśli pracownikowi zapewniono bezpłatne wyżywienie podczas delegacji, dieta ulega pomniejszeniu. Ma to logiczne uzasadnienie jeśli pracodawca pokrywa koszty posiłków, pracownik nie powinien otrzymywać dodatkowego zwrotu na ten sam cel. Pomniejszenie diety następuje w następujący sposób:

- Śniadanie: Pomniejszenie o 25% diety, czyli o 11,25 zł.

- Obiad: Pomniejszenie o 50% diety, czyli o 22,50 zł.

- Kolacja: Pomniejszenie o 25% diety, czyli o 11,25 zł.

W przypadku zapewnienia całodziennego wyżywienia (np. pełne wyżywienie w hotelu), dieta nie przysługuje wcale.

Śniadanie w hotelu a wysokość diety: praktyczny przewodnik

Bardzo często zdarza się, że śniadanie jest wliczone w cenę noclegu w hotelu. W takiej sytuacji, zgodnie z przepisami, dietę należy pomniejszyć o koszt śniadania, czyli o 25% jej wartości. Oznacza to, że za każdy dzień, w którym pracownik miał zapewnione śniadanie w hotelu, od pełnej diety (45 zł) odejmujemy 11,25 zł. To istotny szczegół, który często bywa pomijany, prowadząc do nieprawidłowych rozliczeń.

Delegacja poniżej 8 godzin: czy należy się zwrot kosztów?

Jak już wspomniałam, za delegację trwającą poniżej 8 godzin dieta nie przysługuje. Jest to jednoznaczne. Należy jednak pamiętać, że brak diety nie oznacza braku zwrotu innych kosztów. Pracownikowi nadal przysługuje zwrot udokumentowanych wydatków, takich jak koszty przejazdów (na podstawie biletów) czy ewentualne inne, niezbędne wydatki służbowe, które zostały uzgodnione z pracodawcą. Ważne jest, aby te koszty były odpowiednio udokumentowane.

Rozliczenie noclegu: zasady i najczęstsze błędy

Rozliczenie kosztów noclegu to kolejny obszar, w którym łatwo o pomyłki. Kluczowe jest zrozumienie różnicy między ryczałtem a zwrotem na podstawie faktury oraz warunków, które muszą być spełnione, aby dany rodzaj zwrotu przysługiwał.

Kiedy przysługuje ci ryczałt za nocleg w wysokości 67, 50 zł?

Ryczałt za nocleg w wysokości 67,50 zł (150% diety) przysługuje pracownikowi, ale tylko pod pewnymi warunkami. Muszą one być spełnione łącznie:

- Pracodawca nie zapewnił pracownikowi bezpłatnego noclegu.

- Pracownik nie przedłożył rachunku za hotel lub inny dokument potwierdzający poniesienie kosztów noclegu.

To oznacza, że ryczałt jest formą rekompensaty, gdy pracownik nie ma możliwości udokumentowania faktycznych kosztów noclegu, ale musiał gdzieś przenocować.

Rozliczenie na podstawie faktury z hotelu: o czym pamiętać?

Jeśli pracownik korzysta z noclegu w hotelu i posiada fakturę, pracodawca zwraca pełne, udokumentowane koszty. Jest to najprostsza forma rozliczenia, ponieważ opiera się na rzeczywistych wydatkach. Kluczowe jest jednak, aby faktura była wystawiona prawidłowo, zawierała dane firmy i pracownika oraz daty pobytu. Zawsze sprawdzam, czy na fakturze nie ma dodatkowych, prywatnych wydatków, które nie powinny być rozliczane jako koszty delegacji.

Warunki, które wykluczają prawo do zwrotu kosztów za nocleg

Istnieją sytuacje, w których pracownikowi nie przysługuje zwrot kosztów za nocleg, nawet jeśli faktycznie nocował poza miejscem zamieszkania. Należy o nich pamiętać:

- Nocleg trwał krócej niż 6 godzin.

- Nocleg odbywał się w czasie przejazdu (np. w pociągu sypialnym, jeśli pracownik nie poniósł dodatkowych kosztów za ten nocleg poza ceną biletu).

- Pracodawca zapewnił bezpłatny nocleg (np. w hotelu partnerskim, u klienta).

W takich przypadkach ani ryczałt, ani zwrot na podstawie faktury nie będą przysługiwać.

Obliczanie delegacji krajowej w praktyce: konkretne przykłady

Teoria to jedno, ale praktyka to drugie. Aby utrwalić wiedzę i pokazać, jak stosować omówione zasady, przygotowałam kilka konkretnych przykładów obliczeń. Mam nadzieję, że pomogą one rozwiać wszelkie wątpliwości i ułatwią Ci samodzielne rozliczanie delegacji.

Przykład 1: Krótka delegacja trwająca 10 godzin bez noclegu

Pracownik wyjechał w delegację 15.03.2026 o godzinie 8:00 i wrócił tego samego dnia o godzinie 18:00. Nie miał zapewnionych posiłków ani noclegu.

- Ustalenie czasu trwania delegacji: 18:00 - 8:00 = 10 godzin.

- Obliczenie diety: Delegacja trwała od 8 do 12 godzin, więc przysługuje 50% diety.

- Kwota diety: 50% z 45 zł = 22,50 zł.

- Dodatkowe koszty: Jeśli pracownik przedstawił bilety na przejazd (np. pociągiem), te koszty również zostaną zwrócone.

Przykład 2: Dwudniowa delegacja z noclegiem w hotelu i zapewnionym śniadaniem

Pracownik wyjechał 16.03.2026 o godzinie 7:00 i wrócił 17.03.2026 o godzinie 19:00. Nocował w hotelu (faktura na 250 zł), a w cenę noclegu wliczone było śniadanie w obu dniach.

-

Ustalenie czasu trwania delegacji:

- Doba 1: 16.03 od 7:00 do 17.03 7:00 (24 godziny)

- Doba 2: 17.03 od 7:00 do 19:00 (12 godzin)

- Obliczenie diety za dobę 1 (24h): Przysługuje pełna dieta (45 zł).

-

Pomniejszenie diety za śniadanie w dobie 1: Śniadanie wliczone w hotel, więc pomniejszenie o 25% diety (11,25 zł).

- Dieta za dobę 1: 45 zł - 11,25 zł = 33,75 zł.

- Obliczenie diety za dobę 2 (12h): Przysługuje pełna dieta (45 zł).

-

Pomniejszenie diety za śniadanie w dobie 2: Śniadanie wliczone w hotel, więc pomniejszenie o 25% diety (11,25 zł).

- Dieta za dobę 2: 45 zł - 11,25 zł = 33,75 zł.

- Całkowita dieta: 33,75 zł + 33,75 zł = 67,50 zł.

- Koszty noclegu: Zwrot na podstawie faktury: 250 zł.

-

Ryczałt na dojazdy miejscowe: Przysługuje za każdą rozpoczętą dobę.

- Doba 1: 9 zł

- Doba 2: 9 zł

- Całkowity ryczałt na dojazdy: 9 zł + 9 zł = 18 zł.

- Łączny zwrot: 67,50 zł (dieta) + 250 zł (nocleg) + 18 zł (dojazdy) = 335,50 zł.

Przykład 3: Trzydniowa podróż służbowa z rozliczeniem ryczałtowym za noclegi

Pracownik wyjechał 18.03.2026 o godzinie 9:00 i wrócił 20.03.2026 o godzinie 17:00. Nie miał zapewnionych posiłków. Nocował dwie noce, nie przedstawiając rachunków za nocleg.

-

Ustalenie czasu trwania delegacji:

- Doba 1: 18.03 od 9:00 do 19.03 9:00 (24 godziny)

- Doba 2: 19.03 od 9:00 do 20.03 9:00 (24 godziny)

- Doba 3: 20.03 od 9:00 do 17:00 (8 godzin)

-

Obliczenie diety:

- Doba 1: Pełna dieta (45 zł).

- Doba 2: Pełna dieta (45 zł).

- Doba 3: 8 godzin, więc 50% diety (22,50 zł).

- Całkowita dieta: 45 zł + 45 zł + 22,50 zł = 112,50 zł.

- Koszty noclegu (ryczałt): Dwie noce, więc 2 x 67,50 zł = 135 zł.

-

Ryczałt na dojazdy miejscowe: Przysługuje za każdą rozpoczętą dobę.

- Doba 1: 9 zł

- Doba 2: 9 zł

- Doba 3: 9 zł

- Całkowity ryczałt na dojazdy: 9 zł x 3 = 27 zł.

- Łączny zwrot: 112,50 zł (dieta) + 135 zł (noclegi) + 27 zł (dojazdy) = 274,50 zł.

Przykład 4: Rozliczenie delegacji z wykorzystaniem prywatnego samochodu (kilometrówka)

Pracownik wyjechał w delegację 21.03.2026 o godzinie 7:00 i wrócił tego samego dnia o godzinie 20:00. Używał prywatnego samochodu (powyżej 900 cm³), przejechał 250 km. Nie miał zapewnionych posiłków.

- Ustalenie czasu trwania delegacji: 20:00 - 7:00 = 13 godzin.

- Obliczenie diety: Delegacja trwała ponad 12 godzin, więc przysługuje pełna dieta (45 zł).

-

Obliczenie kilometrówki:

- Stawka za 1 km dla samochodu powyżej 900 cm³: 1,15 zł.

- Przebyte kilometry: 250 km.

- Kwota kilometrówki: 250 km * 1,15 zł/km = 287,50 zł.

- Ryczałt na dojazdy miejscowe: Przysługuje za 1 rozpoczętą dobę: 9 zł.

- Łączny zwrot: 45 zł (dieta) + 287,50 zł (kilometrówka) + 9 zł (dojazdy) = 341,50 zł.

Formalności związane z delegacją: jak prawidłowo dopełnić obowiązków?

Samo obliczenie kosztów to tylko część procesu. Równie ważne jest prawidłowe dopełnienie wszystkich formalności i zebranie odpowiedniej dokumentacji. Bez tego, nawet najlepiej obliczone kwoty mogą zostać zakwestionowane.

Polecenie wyjazdu służbowego: dlaczego ten dokument jest tak ważny?

"Polecenie wyjazdu służbowego" to kluczowy dokument, który stanowi podstawę do rozpoczęcia i rozliczenia każdej delegacji. To właśnie w nim pracodawca określa cel podróży, miejsce docelowe, termin rozpoczęcia i zakończenia, a także środek transportu. Jest to formalne potwierdzenie, że podróż jest realizowana na polecenie pracodawcy i w jego interesie. Bez tego dokumentu rozliczenie delegacji jest praktycznie niemożliwe, ponieważ brakuje podstawy do uznania podróży za służbową.

Jakie dokumenty musisz zebrać, aby prawidłowo rozliczyć podróż?

Aby prawidłowo rozliczyć podróż służbową, pracownik musi zebrać i przedstawić pracodawcy komplet dokumentów. Moje doświadczenie pokazuje, że skrupulatność w tym zakresie oszczędza wiele czasu i nerwów obu stronom:

- Polecenie wyjazdu służbowego: Podpisane i zatwierdzone przez pracodawcę.

- Rachunki i faktury: Za noclegi, posiłki (jeśli nie przysługuje dieta lub przekroczono limity), inne uzgodnione wydatki.

- Bilety: Na przejazdy środkami komunikacji publicznej (pociąg, autobus, samolot).

- Ewidencja przebiegu pojazdu: W przypadku korzystania z prywatnego samochodu (tzw. kilometrówka).

- Potwierdzenia opłat: Np. za parkingi, autostrady (jeśli nie wliczone w kilometrówkę lub rozliczane osobno).

Przeczytaj również: Ile za kilometr? Kilometrówka 2024: Stawki, rozliczenia, limity.

Jaki jest ostateczny termin na rozliczenie się z pracodawcą?

Zgodnie z przepisami, pracownik ma obowiązek rozliczyć koszty podróży służbowej w terminie 14 dni od dnia jej zakończenia. To bardzo ważny termin, którego należy przestrzegać. Spóźnienie może skutkować problemami z rozliczeniem, a w niektórych przypadkach nawet utratą prawa do zwrotu niektórych kosztów.