Rozliczanie wydatków związanych z podróżami służbowymi, potocznie zwanymi delegacjami, to jeden z tych obszarów w firmie, który rodzi wiele pytań i wątpliwości. Jako ekspertka w dziedzinie księgowości i podatków, przygotowałam kompleksowy poradnik, który krok po kroku wyjaśni, jak prawidłowo zaliczyć wydatki z delegacji do kosztów uzyskania przychodu. To niezbędna lektura dla każdego przedsiębiorcy, księgowego czy pracownika działu kadr, który chce uniknąć błędów i bezpiecznie rozliczyć służbowe wyjazdy.

Jak zaliczyć wydatki z delegacji do kosztów firmy? Kluczowe zasady rozliczania

- Podstawowym warunkiem zaliczenia delegacji w koszty jest jej bezpośredni związek z działalnością gospodarczą i celem osiągnięcia lub zabezpieczenia przychodu.

- Główne składniki kosztów to diety (na wyżywienie), koszty przejazdów, noclegów oraz inne niezbędne i udokumentowane wydatki.

- Aktualna stawka diety krajowej wynosi 45 zł za pełną dobę, a ryczałt za nocleg dla pracownika to 67,50 zł (150% diety).

- Istnieją istotne różnice w rozliczaniu delegacji przez przedsiębiorcę (brak ryczałtu za nocleg, wyżywienie tylko przez dietę) i pracownika.

- Niezbędna dokumentacja obejmuje polecenie wyjazdu, rozliczenie delegacji, faktury, rachunki, bilety, ewidencję przebiegu pojazdu oraz dowody wewnętrzne.

- Co do zasady, przedsiębiorca nie ma prawa do odliczenia podatku VAT naliczonego z faktur za usługi hotelowe i gastronomiczne, a cała kwota brutto stanowi koszt.

Zasady zaliczania delegacji do kosztów firmy są jasne, choć wymagają precyzji. Podstawowym warunkiem, aby podróż służbowa mogła zostać zaliczona do kosztów uzyskania przychodu, jest jej bezpośredni związek z prowadzoną działalnością gospodarczą. Oznacza to, że wydatek musi być celowy, racjonalnie uzasadniony i mieć na celu osiągnięcie, zachowanie lub zabezpieczenie źródła przychodu. Innymi słowy, nie możemy wrzucić w koszty wyjazdu, który nie ma nic wspólnego z naszym biznesem.

Czym jest podróż służbowa w świetle przepisów podatkowych?

W świetle przepisów podatkowych, podróż służbowa to wyjazd związany z wykonywaniem zadań służbowych poza stałym miejscem pracy. Jest to kluczowe rozróżnienie, ponieważ tylko takie wyjazdy dają nam prawo do rozliczenia określonych wydatków w kosztach firmy. Ważne jest, aby cel podróży był jasno określony i związany z profilem działalności przedsiębiorstwa.

Warunek podstawowy: jak udowodnić związek wyjazdu z przychodami firmy?

Udowodnienie związku wyjazdu z przychodami firmy jest absolutnie fundamentalne. Organy podatkowe często weryfikują ten aspekt, dlatego tak istotne jest, abyśmy mieli solidne argumenty i dokumenty potwierdzające celowość podróży. O związku tym mogą świadczyć na przykład: spotkania z klientami lub kontrahentami, udział w targach branżowych, konferencjach czy szkoleniach podnoszących kwalifikacje, negocjacje handlowe, czy też realizacja projektów poza siedzibą firmy. Wszystkie te działania powinny być odpowiednio udokumentowane np. poprzez korespondencję e-mailową, umowy, programy szkoleń czy listy obecności. To nasza tarcza w razie kontroli.

Diety w delegacji: stawki i zasady prawidłowego naliczania

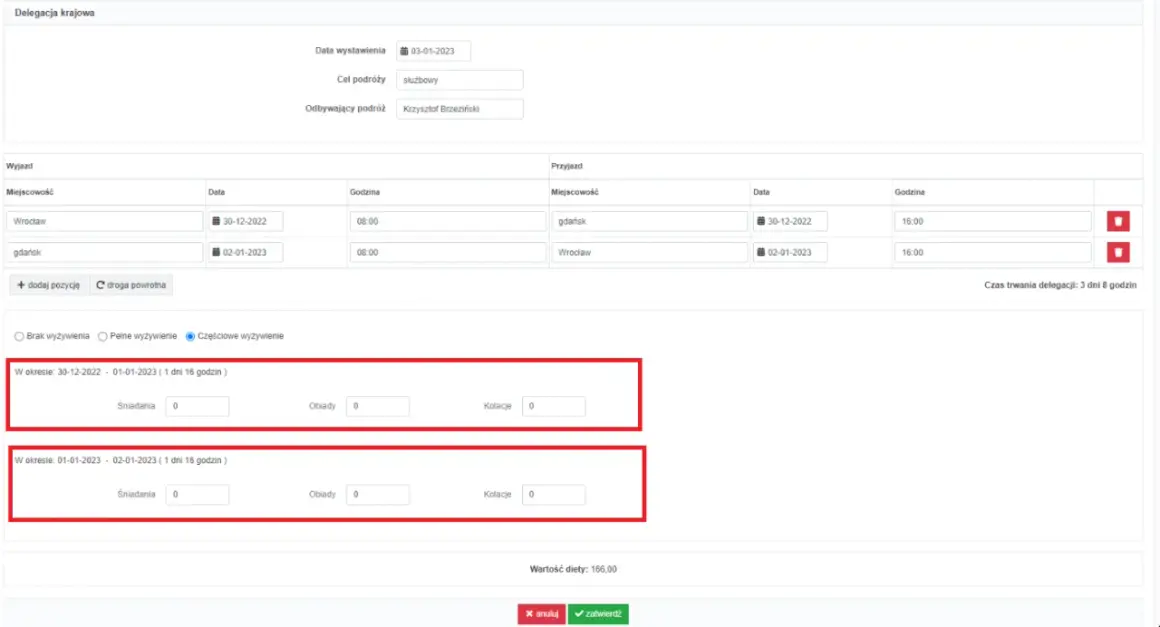

Diety w delegacji to nic innego jak ryczałtowe pokrycie zwiększonych kosztów wyżywienia, które ponosi pracownik (lub sam przedsiębiorca) podczas podróży służbowej. Ich wielką zaletą jest to, że nie wymagają zbierania faktur czy paragonów za posiłki. Rozliczamy je na podstawie dowodu wewnętrznego, co znacznie upraszcza proces.

Aktualna stawka diety krajowej: ile wynosi i od czego zależy jej wysokość?

Aktualna stawka diety krajowej za pełną dobę podróży służbowej wynosi 45 zł. Jej wysokość jest ściśle uzależniona od czasu trwania delegacji. Zgodnie z przepisami, naliczamy ją w następujący sposób:

- Za podróż trwającą od 8 do 12 godzin przysługuje 50% diety (czyli 22,50 zł).

- Za podróż trwającą ponad 12 godzin przysługuje 100% diety (czyli 45 zł).

Czas trwania delegacji a wysokość diety praktyczne przykłady rozliczeń

Aby lepiej zrozumieć, jak naliczać diety, posłużmy się kilkoma przykładami:

- Podróż 10-godzinna: Pracownikowi przysługuje 50% diety, czyli 22,50 zł.

- Podróż 15-godzinna: Czas trwania podróży przekracza 12 godzin, więc pracownikowi przysługuje 100% diety, czyli 45 zł.

-

Podróż dwudniowa (np. od poniedziałku 8:00 do wtorku 14:00):

- Pierwsza doba (poniedziałek 8:00 - wtorek 8:00) to pełne 24 godziny, więc przysługuje 100% diety (45 zł).

- Druga część podróży (wtorek 8:00 - wtorek 14:00) trwa 6 godzin. Ponieważ jest to mniej niż 8 godzin, za tę część diety nie naliczamy. Łącznie pracownik otrzyma 45 zł.

Diety w podróży zagranicznej gdzie szukać obowiązujących stawek?

Jeśli chodzi o podróże zagraniczne, stawki diet są oczywiście inne niż krajowe i różnią się w zależności od kraju docelowego. Należy ich szukać w odpowiednich rozporządzeniach, najczęściej Ministra Pracy i Polityki Społecznej, które precyzyjnie określają wysokość diet dla poszczególnych państw. Zawsze sprawdzam aktualne rozporządzenia, aby mieć pewność, że stosuję właściwe kwoty.

Zapewnione wyżywienie a pomniejszenie diety: o czym musisz pamiętać?

Bardzo ważną zasadą jest pomniejszanie diety, jeśli pracownikowi zapewniono bezpłatne wyżywienie. Jeśli pracodawca pokrywa koszt śniadania, obiadu czy kolacji (np. w ramach pakietu hotelowego lub na fakturze zbiorczej), wówczas kwota diety ulega odpowiedniemu zmniejszeniu. Dzieje się tak, ponieważ dieta ma rekompensować zwiększone koszty wyżywienia, a jeśli wyżywienie jest zapewnione, to te koszty nie powstają.Rozliczanie kosztów przejazdów w delegacji

Koszty transportu to kolejny istotny element delegacji, który możemy zaliczyć do kosztów firmy. Mogą być one udokumentowane na różne sposoby biletami, fakturami, a w przypadku użycia prywatnego samochodu, rozliczane w ramach tzw. "kilometrówki".

Samochód firmowy w delegacji: jakie wydatki możesz zaliczyć w koszty?

Użycie samochodu firmowego w delegacji daje nam możliwość zaliczenia w koszty szeregu wydatków. Należą do nich przede wszystkim:

- Paliwo na podstawie faktur VAT.

- Opłaty za autostrady na podstawie paragonów lub faktur.

- Opłaty za parkingi również na podstawie paragonów lub faktur.

- Inne opłaty drogowe np. za winiety.

Prywatne auto w podróży służbowej: wszystko o kilometrówce i jej limitach

Jeśli pracownik lub sam przedsiębiorca używa prywatnego samochodu do celów służbowych, koszty te rozliczamy w ramach tzw. "kilometrówki". Jest to ryczałt za każdy przejechany kilometr, którego stawki są określone w przepisach. Aktualne stawki za kilometr wynoszą:

- Samochód osobowy o pojemności silnika powyżej 900 cm³: 1,15 zł/km.

- Samochód osobowy o pojemności silnika do 900 cm³: 0,89 zł/km.

- Motocykl: 0,69 zł/km.

Transport publiczny (pociąg, samolot): jakie dokumenty są podstawą do odliczenia kosztu?

W przypadku korzystania ze środków transportu publicznego, takich jak pociąg, samolot czy autobus, podstawą do odliczenia kosztów są bilety lub faktury. Ważne jest, aby na bilecie znajdowały się wszystkie niezbędne dane, takie jak data, trasa, kwota oraz dane sprzedawcy, jeśli jest to wymagane. W przypadku biletów lotniczych często wystarczające jest potwierdzenie rezerwacji i karta pokładowa, ale zawsze warto mieć fakturę za lot.Noclegi w delegacji: faktura, ryczałt i limity

Koszty noclegów to kolejny znaczący element wydatków delegacyjnych. Możemy je pokrywać na podstawie faktury wystawionej przez hotel lub, w przypadku pracowników, w formie ryczałtu.

Rozliczenie noclegu na podstawie faktury: Jaki jest limit i co z podatkiem VAT?

Rozliczanie noclegu na podstawie faktury jest najczęstszą formą. W przypadku pracownika istnieje limit zwrotu kosztów, który wynosi nie więcej niż dwudziestokrotność stawki diety krajowej, czyli 900 zł za jedną dobę hotelową. W uzasadnionych przypadkach pracodawca może zgodzić się na zwrot wyższych kosztów, ale wymaga to odpowiedniego uzasadnienia. Co do podatku VAT, to moim zdaniem jedna z najważniejszych kwestii: przedsiębiorca co do zasady nie ma prawa do odliczenia VAT naliczonego z faktur za usługi hotelowe i gastronomiczne. Oznacza to, że cała kwota brutto z takiej faktury stanowi koszt uzyskania przychodu.Ryczałt za nocleg: Kiedy pracownikowi przysługuje i ile wynosi?

Ryczałt za nocleg przysługuje pracownikowi, który nie przedstawił rachunku za hotel lub inny dokument potwierdzający poniesienie kosztów noclegu. Jego wysokość to 150% diety krajowej, czyli 67,50 zł za każdą dobę noclegu. Jest to wygodna forma rozliczenia, jednak muszę podkreślić, że ten ryczałt nie przysługuje samemu przedsiębiorcy. Przedsiębiorca zawsze musi udokumentować faktycznie poniesiony koszt noclegu.

Nocleg ze śniadaniem na jednej fakturze jak to poprawnie zaksięgować?

Często zdarza się, że faktura za nocleg zawiera również koszt śniadania. W takiej sytuacji postępujemy następująco: cała kwota brutto z faktury za nocleg (w tym śniadanie) stanowi koszt uzyskania przychodu. Jednakże, jak już wspomniałam, VAT od usług hotelowych i gastronomicznych nie podlega odliczeniu. Dlatego też, mimo że śniadanie jest częścią faktury, nie możemy odliczyć od niego VAT-u. Warto o tym pamiętać, aby uniknąć błędów w rozliczeniach.

Przedsiębiorca a pracownik: różnice w rozliczaniu delegacji

Choć podstawowe zasady zaliczania wydatków w koszty są podobne, istnieją istotne różnice w sposobie rozliczania delegacji między przedsiębiorcą (osobą prowadzącą jednoosobową działalność gospodarczą) a pracownikiem. Te niuanse są kluczowe dla prawidłowego księgowania.

Dieta i wyżywienie: Dlaczego przedsiębiorca nie wrzuci w koszty faktury za obiad?

To często zaskakująca informacja dla wielu przedsiębiorców. Otóż, przedsiębiorca może zaliczyć koszty wyżywienia poniesione w delegacji wyłącznie poprzez dietę, i to do wysokości limitu określonego dla pracowników. Oznacza to, że jeśli przedsiębiorca kupi obiad i weźmie na niego fakturę, to tej faktury nie może wrzucić w koszty uzyskania przychodu jako koszt wyżywienia. Dieta ma charakter ryczałtowy i to ona pokrywa te wydatki.

Nocleg przedsiębiorcy: Dlaczego ryczałt nie wchodzi w grę?

Podobnie jak w przypadku wyżywienia, przedsiębiorca nie ma prawa do ryczałtu za nocleg. Może on zaliczyć w koszty wyłącznie faktycznie poniesiony i udokumentowany fakturą lub rachunkiem wydatek za nocleg. Ryczałt za nocleg jest przywilejem przysługującym wyłącznie pracownikom, co jest istotną różnicą, którą zawsze podkreślam moim klientom.

Dokumentowanie wydatków: Gdzie leżą najważniejsze różnice?

Różnice w dokumentacji są dość znaczące:

- Przedsiębiorca: Diety księguje na podstawie dowodu wewnętrznego, w którym wskazuje cel podróży, daty i naliczoną kwotę diety. Pozostałe wydatki (nocleg, przejazdy) księguje na podstawie faktur i rachunków.

- Pracownik: Całość rozliczenia delegacji (diety, ryczałty za noclegi i dojazdy, zwrot kosztów z faktur) jest często ujmowana w jednym dokumencie, tzw. "rozliczeniu delegacji" lub "rachunku kosztów podróży służbowej", który stanowi podstawę księgowania w firmie.

Niezbędna dokumentacja: klucz do bezpiecznego rozliczenia delegacji

Jak już wielokrotnie podkreślałam, prawidłowa i kompletna dokumentacja to absolutny klucz do bezpiecznego zaliczenia wydatków z delegacji w koszty uzyskania przychodu. Bez odpowiednich papierów, nawet najbardziej zasadny wydatek może zostać zakwestionowany przez organy podatkowe.

Polecenie wyjazdu i rozliczenie delegacji: Dlaczego te dokumenty są tak ważne?

Dla pracownika, podstawą odbycia delegacji jest "polecenie wyjazdu służbowego". To dokument, który formalnie potwierdza cel, daty i miejsce podróży. Z kolei "rozliczenie kosztów podróży" jest dokumentem księgowym, w którym pracownik przedstawia wszystkie poniesione wydatki, a firma je akceptuje i wypłaca należne kwoty. Oba te dokumenty są niezbędne do prawidłowego udokumentowania delegacji i stanowią dowód dla fiskusa.

Dowód wewnętrzny: Kiedy i jak go używać do księgowania diet i ryczałtów?

Dowód wewnętrzny to dokument, który sporządzamy w firmie, aby udokumentować wydatki, na które nie posiadamy faktur zewnętrznych. Jest on niezbędny do księgowania diet oraz ryczałtów za noclegi i dojazdy (w przypadku pracowników). Powinien zawierać takie informacje jak: data sporządzenia, numer dowodu, opis operacji (np. "dieta za delegację do..."), okres, którego dotyczy, kwota oraz podpisy osób odpowiedzialnych. To prosty, ale niezwykle ważny element dokumentacji.

Termin ma znaczenie: Ile czasu ma pracownik na rozliczenie podróży?

Przepisy jasno określają termin, w jakim pracownik powinien rozliczyć koszty podróży służbowej. Jest to 14 dni od dnia jej zakończenia. Zachowanie tego terminu jest ważne zarówno dla pracownika, jak i dla prawidłowości rozliczeń w firmie. Przekroczenie go może rodzić pewne komplikacje, choć nie zawsze od razu dyskwalifikuje koszt.

Przeczytaj również: Delegacja: Jak rozliczyć diety i noclegi bez PIT i ZUS?

Jak unikać najczęstszych błędów przy rozliczaniu delegacji

W moim doświadczeniu, wiele problemów z rozliczaniem delegacji wynika z powtarzających się błędów. Warto je znać i świadomie unikać, aby oszczędzić sobie stresu i potencjalnych konsekwencji podatkowych.

Brak związku z działalnością gospodarczą: kiedy fiskus zakwestionuje Twój wyjazd?

To błąd numer jeden. Jeśli wyjazd nie ma wyraźnego i udokumentowanego związku z prowadzoną działalnością gospodarczą, fiskus z pewnością go zakwestionuje. Przykładem może być wyjazd na wakacje połączony z jednorazowym, krótkim spotkaniem biznesowym, gdzie głównym celem była rekreacja. Zawsze musimy być w stanie udowodnić, że głównym celem podróży było osiągnięcie, zachowanie lub zabezpieczenie przychodu.

Przekraczanie limitów: co z nadwyżką ponad obowiązujące stawki?

Kolejnym częstym błędem jest przekraczanie obowiązujących limitów i stawek, np. dla diet czy ryczałtów za noclegi. Jeśli pracodawca zdecyduje się wypłacić pracownikowi wyższą dietę niż ta wynikająca z przepisów, nadwyżka ponad limit nie będzie stanowiła kosztu uzyskania przychodu dla firmy. Co więcej, taka nadwyżka może zostać potraktowana jako przychód pracownika i podlegać opodatkowaniu oraz oskładkowaniu. Zawsze dokładnie weryfikuję, czy kwoty mieszczą się w ustawowych ramach.

Błędy w dokumentacji: jak niekompletne dowody mogą pozbawić Cię prawa do kosztu?

Błędy w dokumentacji to prosta droga do zakwestionowania kosztów. Nawet jeśli wydatek był zasadny, brak odpowiednich dokumentów lub ich niekompletność może pozbawić nas prawa do zaliczenia go w koszty. Przykładowe błędy to:

- Brak faktur lub rachunków za noclegi i przejazdy (tam, gdzie są wymagane).

- Brak ewidencji przebiegu pojazdu przy rozliczaniu kilometrówki.

- Niekompletne lub błędnie wypełnione rozliczenie delegacji.

- Brak dowodów wewnętrznych dla diet i ryczałtów.

- Brak polecenia wyjazdu służbowego dla pracownika.