Poprawne rozliczenie delegacji zagranicznej: klucz do uniknięcia problemów

Poprawne rozliczenie delegacji zagranicznej to fundament spokoju zarówno dla pracownika, jak i pracodawcy. Błędy w tym procesie mogą prowadzić do szeregu nieprzyjemnych konsekwencji od konieczności dokonywania uciążliwych korekt, przez problemy z urzędem skarbowym i ZUS-em, aż po niezadowolenie pracownika, który czuje się pokrzywdzony nieprawidłowym zwrotem kosztów. Z drugiej strony, prawidłowe postępowanie gwarantuje transparentność, zgodność z prawem i buduje zaufanie. Choć przepisy dotyczące diet i limitów mogą się zmieniać, podstawowe zasady rozliczania pozostają niezmienne, a ich gruntowna znajomość jest absolutnie niezbędna w każdej firmie wysyłającej pracowników za granicę.

Krok po kroku: od czego zacząć proces rozliczania podróży służbowej?

Rozliczanie delegacji zagranicznej może wydawać się skomplikowane, ale można je sprowadzić do kilku kluczowych etapów. Oto, jak ja podchodzę do tego procesu, aby przebiegł sprawnie i bezbłędnie:

- Wydanie polecenia wyjazdu służbowego: Przed wyjazdem pracodawca powinien wystawić pracownikowi polecenie wyjazdu służbowego, określające cel, miejsce, termin oraz środek transportu.

- Wypłata zaliczki: Pracownikowi powinna zostać wypłacona zaliczka na pokrycie kosztów podróży, najlepiej w walucie kraju docelowego lub w innej walucie wymienialnej.

- Gromadzenie dokumentów: W trakcie podróży pracownik musi skrupulatnie gromadzić wszelkie dokumenty potwierdzające poniesione wydatki (rachunki za noclegi, bilety za przejazdy, paragony za parkingi itp.).

- Powrót i przygotowanie rozliczenia: Po powrocie pracownik ma 14 dni na rozliczenie delegacji. W tym czasie powinien wypełnić druk rozliczenia kosztów podróży, dołączając wszystkie zebrane dokumenty.

- Weryfikacja przez pracodawcę: Dział kadr lub księgowości weryfikuje poprawność rozliczenia, zgodność z limitami i przepisami, a także przelicza waluty.

- Zwrot nadpłaty lub dopłata: Jeśli pracownik wydał mniej niż zaliczka, zwraca różnicę. Jeśli wydał więcej, pracodawca dopłaca brakującą kwotę.

Dieta zagraniczna: jak prawidłowo obliczyć należność?

Dieta zagraniczna to nic innego jak świadczenie pieniężne, które przysługuje pracownikowi w podróży służbowej poza granicami kraju. Jej głównym celem jest pokrycie zwiększonych kosztów wyżywienia, które pracownik ponosi w związku z przebywaniem poza miejscem stałego zamieszkania i pracy. Jest to rekompensata za to, że pracownik nie może korzystać z domowych posiłków i musi stołować się "na mieście", co zazwyczaj wiąże się z wyższymi wydatkami.Kluczowy element: jak ustalić czas trwania delegacji zagranicznej?

Prawidłowe ustalenie czasu trwania delegacji zagranicznej jest absolutnie fundamentalne, ponieważ to od niego zależy wysokość należnej diety. Czas ten liczy się od momentu przekroczenia granicy państwowej w drodze za granicę do momentu przekroczenia granicy państwowej w drodze powrotnej do kraju. Ważne jest, aby precyzyjnie określić te momenty, ponieważ każda pełna i niepełna doba ma znaczenie dla naliczania diety. Dla mnie to zawsze pierwszy krok w procesie obliczeń.

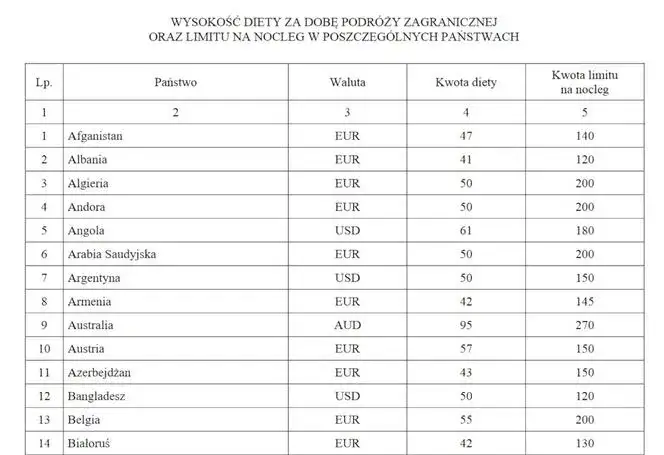

Stawki diet dla najpopularniejszych kierunków: praktyczna tabela

Wysokość diety zagranicznej jest z góry określona w rozporządzeniu Ministra Pracy i Polityki Społecznej i zależy od kraju docelowego. Poniżej przedstawiam przykładowe stawki dla kilku popularnych kierunków:

| Kraj | Stawka diety |

|---|---|

| Niemcy | 49 euro |

| Francja | 50 euro |

| Wielka Brytania | 45 funtów |

| Stany Zjednoczone | 60 USD |

| Czechy | 41 euro |

Warto pamiętać, że firmy prywatne mają możliwość ustalania własnych, wyższych stawek diet, pod warunkiem, że nie będą one niższe niż te określone w rozporządzeniu. To daje pewną elastyczność, ale zawsze trzeba mieć na uwadze minimalne progi.

Dieta pełna, częściowa czy ryczałt? Obliczanie krok po kroku

Obliczanie diety zależy od tego, ile czasu pracownik spędził w delegacji. Oto zasady, które stosuję:

-

Pełna doba: Za każdą pełną dobę podróży (czyli 24 godziny) przysługuje dieta w pełnej wysokości.

- Przykład: Pracownik spędził w Niemczech 2 pełne doby. Dieta wynosi 49 euro. Należność: 2 x 49 euro = 98 euro.

-

Niepełna doba do 8 godzin: Jeśli niepełna doba trwa do 8 godzin, pracownikowi przysługuje 1/3 diety.

- Przykład: Pracownik spędził w Niemczech dodatkowo 7 godzin. Należność: 1/3 x 49 euro = 16,33 euro.

-

Niepełna doba ponad 8 do 12 godzin: Jeśli niepełna doba trwa ponad 8, ale nie dłużej niż 12 godzin, pracownikowi przysługuje 1/2 diety.

- Przykład: Pracownik spędził w Niemczech dodatkowo 10 godzin. Należność: 1/2 x 49 euro = 24,50 euro.

-

Niepełna doba ponad 12 godzin: Jeśli niepełna doba trwa ponad 12 godzin, pracownikowi przysługuje dieta w pełnej wysokości.

- Przykład: Pracownik spędził w Niemczech dodatkowo 14 godzin. Należność: 49 euro.

Zapewnione wyżywienie a wysokość diety: jak to poprawnie pomniejszyć?

Kiedy pracownik ma zapewnione bezpłatne wyżywienie w trakcie delegacji, wysokość diety musi zostać odpowiednio pomniejszona. Jest to logiczne, ponieważ dieta ma pokrywać koszty wyżywienia, a jeśli pracodawca je zapewnia, pracownik nie ponosi tych wydatków. Oto jak to wygląda w praktyce:

- Za zapewnione śniadanie dieta jest pomniejszana o 15%.

- Za zapewniony obiad dieta jest pomniejszana o 30%.

- Za zapewnioną kolację dieta jest pomniejszana o 30%.

- Jeżeli pracownikowi zapewniono całodzienne wyżywienie (np. w ramach pakietu hotelowego), przysługuje mu jedynie 25% diety.

To bardzo ważny aspekt, który często bywa źródłem błędów, dlatego zawsze zwracam na niego szczególną uwagę podczas weryfikacji rozliczeń.

Nocleg i dojazdy: rozliczanie najczęstszych kosztów podróży

Zwrot kosztów za hotel: limit czy faktyczny wydatek na podstawie faktury?

Zwrot kosztów za nocleg to jeden z największych wydatków w delegacji. Pracownikowi przysługuje zwrot w wysokości faktycznie poniesionych kosztów, które muszą być udokumentowane rachunkiem lub fakturą. Jest tu jednak pewien haczyk: koszt ten nie może przekroczyć limitu określonego dla danego państwa. Te limity, podobnie jak stawki diet, znajdują się w załączniku do rozporządzenia. Przykładowo, dla Niemiec limit na nocleg wynosi 170 euro, a dla Paryża we Francji aż 250 euro. Jeśli pracownik znajdzie tańszy nocleg, zwracamy mu faktyczną kwotę. Jeśli droższy, zwracamy do wysokości limitu, chyba że pracodawca zgodził się na wyższy koszt.

Co zrobić, gdy pracownik nie ma rachunku za nocleg? Zasady ryczałtu

Zdarzają się sytuacje, że pracownik z różnych przyczyn nie jest w stanie przedstawić rachunku za nocleg. W takim przypadku nie jest on pozostawiony sam sobie. Przysługuje mu wówczas ryczałt za nocleg w wysokości 25% limitu określonego dla danego państwa. To rozwiązanie ma na celu zrekompensowanie pracownikowi poniesionych kosztów, nawet jeśli nie posiada formalnego potwierdzenia. Warto jednak zawsze dążyć do uzyskania rachunku, aby uniknąć niedomówień.

Rozliczanie dojazdów lokalnych: kiedy przysługuje ryczałt, a kiedy zwrot za bilety?

Koszty dojazdów lokalnych w miejscu delegacji również podlegają zwrotowi. Pracodawca zwraca koszty przejazdów środkami komunikacji miejscowej na podstawie przedstawionych biletów lub innych dokumentów potwierdzających ich zakup. Jeśli jednak pracownik nie przedstawi takich dokumentów, a pracodawca uzna, że dojazdy były niezbędne, może mu przysługiwać ryczałt na dojazdy lokalne. Wysokość tego ryczałtu jest zazwyczaj ustalana wewnętrznie w firmie, ale często wynosi 20% diety za każdą rozpoczętą dobę delegacji. To elastyczne podejście, które ułatwia rozliczenia w sytuacjach, gdy zbieranie wszystkich biletów jest utrudnione.

Podróż samochodem prywatnym: jak obliczyć i rozliczyć "kilometrówkę"?

Jeśli pracownik, za zgodą pracodawcy, odbywa podróż służbową samochodem prywatnym, koszty z tym związane są rozliczane w formie tak zwanej "kilometrówki". Oznacza to, że pracownikowi przysługuje zwrot kosztów w wysokości iloczynu przejechanych kilometrów i stawki za jeden kilometr, ustalonej w rozporządzeniu (lub wyższej, jeśli tak ustalono w firmie). Kluczowe jest prowadzenie ewidencji przebiegu pojazdu, zawierającej m.in. datę, trasę, liczbę przejechanych kilometrów oraz cel podróży. Na podstawie tej ewidencji i aktualnych stawek oblicza się należną kwotę. Pracownik powinien również udokumentować inne wydatki związane z samochodem, takie jak opłaty za parkingi czy autostrady, przedstawiając odpowiednie rachunki.Waluty i kursy: jak uniknąć błędów przy rozliczeniach?

W jakiej walucie wypłacić zaliczkę i dokonać rozliczenia?

Kwestia walut jest niezwykle istotna przy delegacjach zagranicznych. Zgodnie z przepisami, zaliczkę na pokrycie kosztów podróży można wypłacić pracownikowi w walucie kraju docelowego (co jest najbardziej praktyczne), w innej walucie wymienialnej lub w walucie polskiej (PLN). Podobnie rozliczenie kosztów podróży zagranicznej może nastąpić w walucie otrzymanej zaliczki, w walucie wymienialnej, w której poniesiono wydatki, albo w walucie polskiej. Moim zdaniem, najbezpieczniej jest operować walutą zaliczki i walutą wydatków, a dopiero na końcu przeliczyć wszystko na PLN.

Jaki kurs waluty przyjąć do rozliczenia delegacji? Wyjaśnienie zasad NBP

To jeden z najczęściej zadawanych pytań i jednocześnie źródło wielu pomyłek. Do rozliczenia delegacji zagranicznej należy przyjąć średni kurs Narodowego Banku Polskiego z dnia roboczego poprzedzającego dzień rozliczenia. Nie jest to kurs z dnia wypłaty zaliczki ani z dnia poniesienia wydatku, lecz z dnia poprzedzającego faktyczne rozliczenie przez pracownika. To bardzo precyzyjna zasada, której należy bezwzględnie przestrzegać, aby uniknąć błędów w księgowaniu i ewentualnych problemów z organami kontrolnymi.

Różnice kursowe w delegacji: kto ponosi ich koszt?

W przypadku rozliczenia delegacji zagranicznej mogą pojawić się różnice kursowe, zwłaszcza gdy zaliczka została wypłacona w innej walucie niż waluta rozliczenia lub gdy kursy walut uległy zmianie między wypłatą zaliczki a dniem rozliczenia. Co do zasady, to pracodawca ponosi ryzyko i koszt różnic kursowych, które wynikają z prawidłowego rozliczenia delegacji. Pracownik powinien otrzymać zwrot poniesionych kosztów w pełnej wysokości, przeliczonych według obowiązujących zasad, niezależnie od wahań kursów.

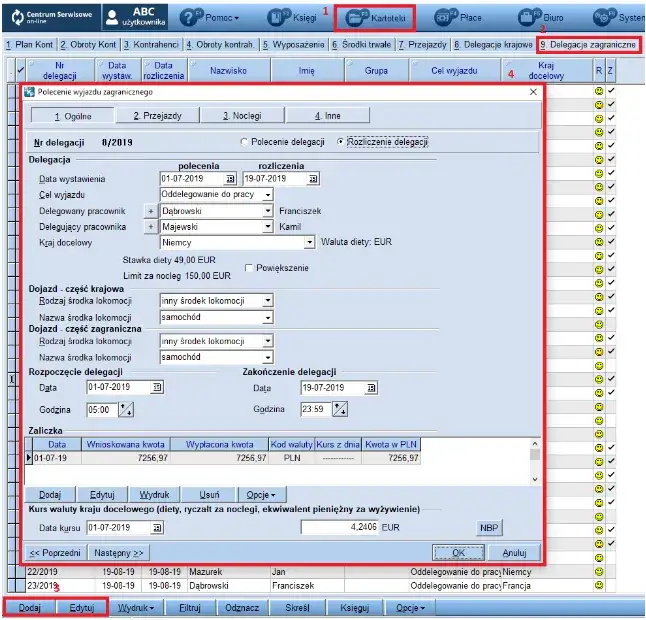

Przykład praktyczny: rozliczenie delegacji do Niemiec krok po kroku

Teoria jest ważna, ale nic tak nie uczy, jak konkretny przykład. Przygotowałam dla Ciebie szczegółowe rozliczenie delegacji do Niemiec, bazując na typowej sytuacji. Zobaczmy, jak to wygląda w praktyce.

Założenia delegacji: cel, czas trwania, zapewnione świadczenia

- Cel: Spotkanie biznesowe w Berlinie.

-

Czas trwania:

- Wyjazd z Polski: poniedziałek, 8:00.

- Przekroczenie granicy (np. Słubice): poniedziałek, 9:00.

- Powrót do Polski (przekroczenie granicy): środa, 17:00.

- Powrót do miejsca zamieszkania: środa, 18:00.

- Zapewnione świadczenia: Pracownik miał zapewnione dwa śniadania w hotelu (wtorek i środa).

- Środek transportu: Samochód prywatny (dystans 600 km w obie strony, w tym 100 km po Niemczech).

- Koszty noclegu: Faktura za dwie noce w hotelu w Berlinie na kwotę 300 euro.

- Inne wydatki: Opłata za parking 20 euro, opłata za autostradę 10 euro.

- Kurs euro: Średni kurs NBP z dnia poprzedzającego rozliczenie: 4,50 PLN/EUR.

- Stawka diety dla Niemiec: 49 euro.

- Limit noclegu dla Niemiec: 170 euro.

- Stawka za kilometrówkę: 0,89 zł/km (dla samochodu osobowego o pojemności silnika powyżej 900 cm³).

Obliczanie diety z uwzględnieniem czasu podróży i posiłków

Policzmy czas trwania delegacji w Niemczech:

- Początek: Poniedziałek 9:00 (przekroczenie granicy).

- Koniec: Środa 17:00 (przekroczenie granicy).

- Całkowity czas: 56 godzin.

Teraz rozbijmy to na doby:

- Pierwsza doba: Poniedziałek 9:00 - Wtorek 9:00 (24 godziny) = 1 pełna doba.

- Druga doba: Wtorek 9:00 - Środa 9:00 (24 godziny) = 1 pełna doba.

- Niepełna doba: Środa 9:00 - Środa 17:00 (8 godzin) = niepełna doba do 8 godzin.

Obliczanie diety przed pomniejszeniem:

- Za 2 pełne doby: 2 x 49 euro = 98 euro.

- Za niepełną dobę (8 godzin): 1/3 x 49 euro = 16,33 euro.

- Łączna dieta przed pomniejszeniem: 98 euro + 16,33 euro = 114,33 euro.

Pomniejszenie diety o zapewnione posiłki:

- Pracownik miał zapewnione 2 śniadania (wtorek, środa).

- Pomniejszenie za jedno śniadanie: 15% z 49 euro = 7,35 euro.

- Całkowite pomniejszenie: 2 x 7,35 euro = 14,70 euro.

Ostateczna wysokość diety: 114,33 euro - 14,70 euro = 99,63 euro.

Rozliczenie noclegu na podstawie faktury hotelowej

Pracownik przedstawił fakturę za dwie noce w hotelu na kwotę 300 euro. Limit noclegu dla Niemiec wynosi 170 euro za dobę. Ponieważ pracownik spędził dwie noce, łączny limit wynosi 2 x 170 euro = 340 euro. Faktura na 300 euro mieści się w limicie, więc pracodawca zwraca pełną kwotę z faktury.

Zwrot za nocleg: 300 euro.

Sumowanie pozostałych udokumentowanych wydatków

Teraz sumujemy pozostałe wydatki, które pracownik udokumentował:

-

Kilometrówka: Pracownik przejechał łącznie 600 km samochodem prywatnym.

- 600 km x 0,89 zł/km = 534 zł.

- Przeliczając na euro (przy kursie 4,50 PLN/EUR): 534 zł / 4,50 = 118,67 euro.

- Parking: 20 euro.

- Opłata za autostradę: 10 euro.

Łączne pozostałe wydatki: 118,67 euro (kilometrówka) + 20 euro (parking) + 10 euro (autostrada) = 148,67 euro.

Podsumowanie rozliczenia (w euro):

- Dieta: 99,63 euro

- Nocleg: 300,00 euro

- Pozostałe wydatki: 148,67 euro

- Całkowita kwota do zwrotu (przed przeliczeniem na PLN): 548,30 euro.

Następnie tę kwotę przeliczamy na PLN po średnim kursie NBP z dnia poprzedzającego rozliczenie (4,50 PLN/EUR): 548,30 euro x 4,50 PLN/EUR = 2467,35 PLN.

Przeczytaj również: Ile wynosi delegacja? Aktualne stawki diet i ryczałtów poradnik

Wzór wypełnionego druku "Rozliczenie kosztów podróży": gotowy przykład

Prawidłowo wypełniony druk "Rozliczenie kosztów podróży" powinien zawierać wszystkie kluczowe informacje z naszego przykładu:

- Dane pracownika i pracodawcy: Imię, nazwisko, stanowisko, nazwa firmy.

- Dane delegacji: Cel podróży, miejsce docelowe (Berlin), data wyjazdu i powrotu.

- Obliczenie diet: Szczegółowe wyliczenie diet z uwzględnieniem czasu trwania i pomniejszeń za posiłki (99,63 euro).

- Rozliczenie noclegów: Kwota z faktury (300 euro) oraz informacja o zgodności z limitem.

- Rozliczenie przejazdów: Ewidencja przebiegu pojazdu i wyliczenie kilometrówki (118,67 euro).

- Inne wydatki: Wyszczególnienie opłat za parking i autostradę (20 euro + 10 euro).

- Zaliczka: Kwota otrzymanej zaliczki (jeśli była).

- Kwota do zwrotu/dopłaty: Ostateczna kwota w PLN (2467,35 PLN) po przeliczeniu wszystkich wydatków i odjęciu zaliczki.

- Podpisy: Pracownika i osoby weryfikującej (np. księgowej).

Druk ten jest dowodem księgowym i musi być wypełniony starannie, z dołączeniem wszystkich oryginalnych rachunków i faktur.

Najczęstsze pułapki i błędy: na co zwrócić uwagę?

Jako osoba zajmująca się rozliczeniami, widziałam już wiele błędów. Oto te najczęstsze, na które zawsze zwracam uwagę i radzę, jak ich unikać:

- Błędne naliczanie czasu trwania delegacji: Często pracownicy liczą czas od wyjazdu z domu do powrotu do domu, zamiast od przekroczenia granicy do przekroczenia granicy. Pamiętaj, aby precyzyjnie określić momenty przekroczenia granicy.

- Nieprawidłowe pomniejszanie diet o zapewnione wyżywienie: Zapominanie o odliczeniu 15% za śniadanie czy 30% za obiad to bardzo częsty błąd. Zawsze sprawdzaj, czy pracownik miał zapewnione posiłki i odpowiednio pomniejszaj dietę.

- Przekraczanie limitów na nocleg bez odpowiedniego uzasadnienia: Jeśli koszt noclegu przekracza limit, a nie ma na to zgody pracodawcy, nadwyżka może nie zostać zwrócona. Zawsze informuj pracowników o limitach i proś o ich przestrzeganie lub wcześniejsze uzgodnienie wyższych kosztów.

- Problemy z dokumentowaniem poniesionych wydatków: Brak faktur, rachunków, biletów lub ich nieczytelność to plaga. Uczulaj pracowników na konieczność zbierania i przechowywania wszystkich dokumentów. Bez nich rozliczenie może być niemożliwe lub będzie wymagało zastosowania ryczałtów, co często jest mniej korzystne.

- Błędne stosowanie kursów walut: Używanie kursu z dnia wypłaty zaliczki zamiast kursu NBP z dnia poprzedzającego rozliczenie. To kluczowa zasada, której trzeba się trzymać.

- Brak ewidencji przebiegu pojazdu: W przypadku "kilometrówki" bez ewidencji nie ma podstaw do zwrotu kosztów.