Rozumienie paska płac to podstawa świadomego zarządzania osobistymi finansami. Wielu z nas zastanawia się, dlaczego kwota „na rękę” znacząco różni się od tej widniejącej w umowie o pracę. Ten artykuł ma za zadanie rozwiać wszelkie wątpliwości, precyzyjnie wyjaśniając, jakie obowiązkowe potrącenia z wynagrodzenia brutto wpływają na ostateczną kwotę netto. Poznajmy razem mechanizmy, które kształtują Twoje miesięczne zarobki.

Jakie podatki płaci pracownik? Kluczowe potrącenia z wynagrodzenia brutto w 2026 roku

- Składki ZUS (emerytalna, rentowa, chorobowa) to łącznie 13,71% wynagrodzenia brutto.

- Składka zdrowotna wynosi 9% podstawy wymiaru (brutto minus składki ZUS).

- Zaliczka na PIT jest obliczana według skali podatkowej (12% lub 32%), z uwzględnieniem kwoty wolnej od podatku (30 000 zł rocznie) i kosztów uzyskania przychodu.

- Pracownicy do 26. roku życia mogą korzystać z "Ulgi dla młodych", zwalniającej z PIT do limitu 85 528 zł rocznie.

- Kwota wolna od podatku to 30 000 zł rocznie, co przekłada się na 300 zł miesięcznej ulgi w PIT po złożeniu PIT-2.

- PPK to dobrowolne oszczędzanie, gdzie pracownik wpłaca 2% brutto (po opodatkowaniu), a pracodawca dokłada 1,5% brutto.

Brutto kontra netto: dlaczego Twoja pensja "na rękę" jest niższa?

Kwestia różnicy między wynagrodzeniem brutto a netto to jedno z najczęstszych pytań, jakie słyszę od moich klientów i znajomych. Wynagrodzenie brutto to kwota, którą pracodawca deklaruje w umowie o pracę, zanim zostaną z niej potrącone wszelkie obowiązkowe obciążenia. Natomiast wynagrodzenie netto, czyli to, co faktycznie otrzymujesz „na rękę”, jest zawsze niższe. Ta różnica wynika z konieczności odprowadzenia składek na ubezpieczenia społeczne, składki zdrowotnej oraz zaliczki na podatek dochodowy. Zrozumienie tych potrąceń jest absolutnie kluczowe dla każdego pracownika, aby świadomie zarządzać swoimi finansami i wiedzieć, na co dokładnie przeznaczana jest część jego ciężko zarobionych pieniędzy.Klucz do zrozumienia paska płac: czym są składki i podatki?

W kontekście wynagrodzenia pracownika, pojęcia "składki" i "podatki" odgrywają fundamentalną rolę. Składki to obowiązkowe wpłaty na rzecz systemów ubezpieczeń społecznych (ZUS) oraz ubezpieczenia zdrowotnego (NFZ).

Podatki, a konkretnie zaliczka na podatek dochodowy od osób fizycznych (PIT), to natomiast obowiązkowe świadczenia pieniężne na rzecz budżetu państwa. Zarówno składki, jak i podatki są potrącane z Twojego wynagrodzenia brutto, zanim trafi ono na Twoje konto.

Krótki przegląd obciążeń: gdzie trafiają Twoje pieniądze?

- Składki na ubezpieczenia społeczne (ZUS): Trafiają do Zakładu Ubezpieczeń Społecznych i są przeznaczane na Twoją przyszłą emeryturę, rentę w przypadku niezdolności do pracy oraz świadczenia chorobowe (np. zasiłek chorobowy, macierzyński).

- Składka na ubezpieczenie zdrowotne (NFZ): Zasila Narodowy Fundusz Zdrowia, zapewniając Ci dostęp do publicznej opieki medycznej, bezpłatnych wizyt u lekarzy specjalistów i leczenia szpitalnego.

- Zaliczka na podatek dochodowy (PIT): Jest przekazywana do urzędu skarbowego i stanowi Twój wkład w budżet państwa, z którego finansowane są m.in. edukacja, infrastruktura, obronność czy administracja publiczna.

Filary Twojego wynagrodzenia: szczegółowe omówienie obowiązkowych potrąceń

Teraz, gdy już wiemy, że wynagrodzenie netto to efekt szeregu potrąceń, czas przyjrzeć się im bliżej. Każde z tych obciążeń ma swoje konkretne przeznaczenie i jest regulowane odrębnymi przepisami. To właśnie te filary systemu wynagrodzeń w Polsce decydują o tym, ile faktycznie otrzymasz na swoje konto.

Składki na ubezpieczenia społeczne (ZUS): Twoja inwestycja w przyszłość

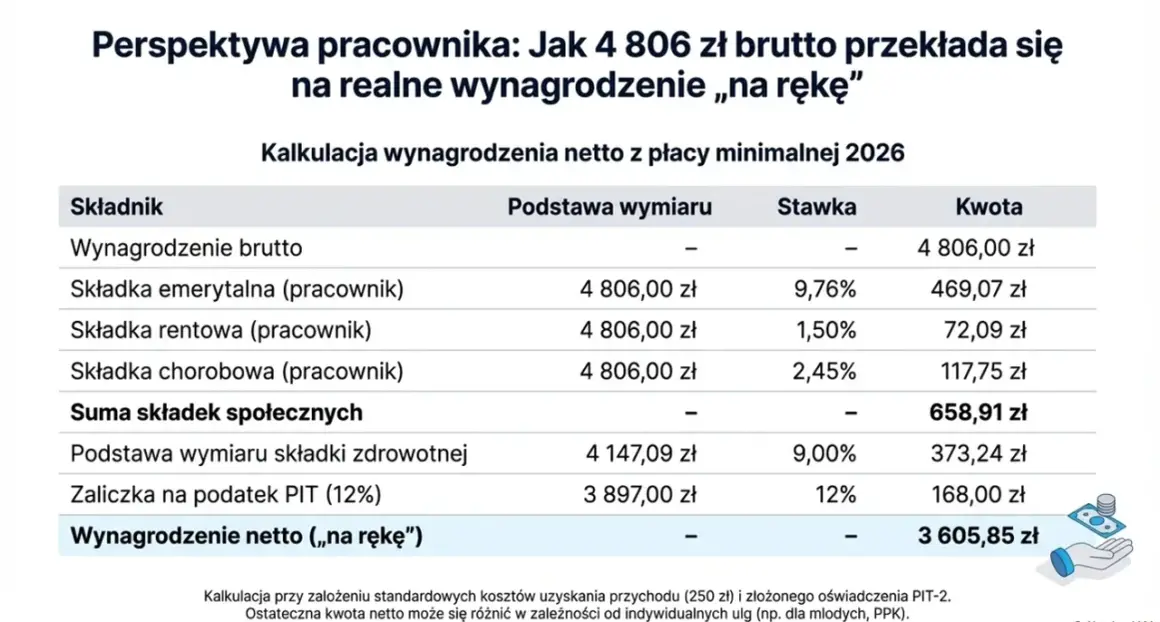

Składki na ubezpieczenia społeczne, potocznie nazywane składkami ZUS, to jeden z największych elementów obciążających wynagrodzenie brutto pracownika. Są one obowiązkowe i stanowią swego rodzaju inwestycję w Twoje przyszłe bezpieczeństwo socjalne. W 2026 roku łączna stawka tych składek, finansowanych przez pracownika, wynosi 13,71% wynagrodzenia brutto.

Składka emerytalna (9,76%): jak budujesz swój kapitał na emeryturę?

Składka emerytalna to najważniejszy element Twojego przyszłego zabezpieczenia na starość. Wynosi ona 9,76% wynagrodzenia brutto i jest odprowadzana na Twoje indywidualne konto w ZUS. Im dłużej pracujesz i im wyższe są Twoje zarobki, tym większy kapitał emerytalny gromadzisz, co w przyszłości przełoży się na wysokość Twojej emerytury.

Składka rentowa (1,50%): zabezpieczenie na wypadek niezdolności do pracy

Ubezpieczenie rentowe to zabezpieczenie na wypadek, gdybyś z powodu choroby lub wypadku stał się niezdolny do pracy. Składka w wysokości 1,50% wynagrodzenia brutto gwarantuje Ci prawo do świadczeń rentowych, jeśli spełnisz określone warunki. To ważny element systemu, który chroni Cię w trudnych sytuacjach życiowych.

Składka chorobowa (2,45%): fundusz na czas choroby i macierzyństwa

Składka chorobowa, wynosząca 2,45% wynagrodzenia brutto, jest obowiązkowa dla wszystkich pracowników zatrudnionych na umowę o pracę. Dzięki niej masz prawo do zasiłku chorobowego w przypadku niedyspozycji zdrowotnej, zasiłku macierzyńskiego w okresie urlopu macierzyńskiego i rodzicielskiego, a także zasiłku opiekuńczego, gdy musisz zająć się chorym dzieckiem lub innym członkiem rodziny.

Składka na ubezpieczenie zdrowotne (9%): dostęp do publicznej opieki medycznej

Kolejnym istotnym potrąceniem jest składka na ubezpieczenie zdrowotne, która w 2026 roku wynosi 9%. Jej celem jest finansowanie publicznej opieki medycznej, co zapewnia Ci dostęp do bezpłatnych świadczeń zdrowotnych w ramach Narodowego Funduszu Zdrowia. Dzięki tej składce możesz korzystać z wizyt u lekarzy, badań diagnostycznych, leczenia szpitalnego czy recept refundowanych.

Jak obliczana jest podstawa składki zdrowotnej? Kluczowa różnica

Warto zwrócić uwagę, że składka zdrowotna nie jest obliczana bezpośrednio od wynagrodzenia brutto. Jej podstawą wymiaru jest wynagrodzenie brutto pomniejszone o sumę składek na ubezpieczenia społeczne finansowanych przez pracownika, czyli o wspomniane wcześniej 13,71%. To kluczowa różnica, która wpływa na ostateczną wysokość tej składki i którą często pomija się w uproszczonych kalkulacjach.

Zaliczka na podatek dochodowy (PIT): Twój wkład w budżet państwa

Ostatnim, ale równie ważnym, elementem potrąceń jest zaliczka na podatek dochodowy od osób fizycznych (PIT). To obowiązkowe świadczenie na rzecz budżetu państwa, które każdy pracownik musi odprowadzać od swoich dochodów. Wysokość tej zaliczki zależy od wielu czynników, o których opowiem szerzej w kolejnej sekcji.

Czym jest zaliczka i dlaczego płacisz ją co miesiąc?

Zaliczka na PIT to nic innego jak miesięczna, wstępna wpłata na poczet Twojego rocznego podatku dochodowego. Pracodawca, jako płatnik, ma obowiązek obliczyć i pobrać tę zaliczkę z Twojego wynagrodzenia, a następnie przekazać ją do właściwego urzędu skarbowego. Dzięki temu nie musisz płacić całej kwoty podatku raz w roku, co znacznie ułatwia zarządzanie domowym budżetem. Po zakończeniu roku podatkowego, w zeznaniu rocznym PIT, dokonuje się ostatecznego rozliczenia.

Mechanika podatku PIT: jak w praktyce obliczana jest Twoja zaliczka?

Zrozumienie, jak obliczana jest zaliczka na podatek dochodowy, może wydawać się skomplikowane, ale w rzeczywistości opiera się na kilku kluczowych elementach. Poznajmy je, abyś mógł świadomie śledzić swój pasek płac i wiedzieć, skąd biorą się poszczególne kwoty.

Progi podatkowe w 2026 roku: kiedy zapłacisz 12%, a kiedy 32% podatku?

W Polsce obowiązuje progresywna skala podatkowa, co oznacza, że im wyższe są Twoje dochody, tym wyższy procent podatku musisz od nich zapłacić. W 2026 roku progi podatkowe wyglądają następująco:

- 12% podatku: Stawka ta dotyczy dochodów rocznych, które nie przekraczają 120 000 zł. Jeśli Twoje dochody mieszczą się w tym przedziale, od ich podstawy opodatkowania zostanie naliczone 12% podatku.

- 32% podatku: Ta stawka obowiązuje dla nadwyżki dochodów, które przekraczają 120 000 zł rocznie. Oznacza to, że jeśli zarabiasz więcej, to od kwoty powyżej 120 000 zł zapłacisz już 32% podatku.

Warto również wspomnieć o daninie solidarnościowej, która wynosi 4% i jest naliczana od nadwyżki dochodów powyżej 1 000 000 zł rocznie. Dotyczy to jednak tylko najlepiej zarabiających.

Koszty uzyskania przychodu: co to jest i jak obniża Twój podatek?

Koszty uzyskania przychodu (KUP) to bardzo ważny element, który pozwala obniżyć podstawę opodatkowania, a tym samym zmniejszyć wysokość podatku. W uproszczeniu, są to pewne zryczałtowane kwoty, które ustawodawca uznaje za koszty, jakie ponosisz w związku z uzyskiwaniem dochodu z pracy. Dzięki nim płacisz podatek od niższej kwoty, niż wynosi Twoje wynagrodzenie brutto pomniejszone o składki ZUS.

Standardowe koszty pracownicze: 250 zł vs 300 zł od czego to zależy?

W przypadku pracowników zatrudnionych na umowę o pracę, w 2026 roku obowiązują dwie standardowe miesięczne kwoty kosztów uzyskania przychodu:

- 250 zł: Tę kwotę stosuje się, gdy mieszkasz w tej samej miejscowości, w której znajduje się Twój zakład pracy.

- 300 zł: Jeśli mieszkasz poza miejscowością, w której znajduje się Twój zakład pracy (i nie otrzymujesz zwrotu kosztów dojazdu), możesz skorzystać z tzw. podwyższonych kosztów uzyskania przychodu.

Wybór odpowiedniej kwoty KUP zależy więc od miejsca Twojego zamieszkania w stosunku do miejsca pracy.

Kwota wolna od podatku (30 000 zł): kto na niej korzysta i jak działa?

Kwota wolna od podatku to jeden z najbardziej korzystnych elementów systemu podatkowego dla pracowników. W 2026 roku wynosi ona 30 000 zł rocznie. Oznacza to, że dochód do tej wysokości jest całkowicie zwolniony z podatku dochodowego. W praktyce przekłada się to na kwotę zmniejszającą podatek o 3 600 zł rocznie (30 000 zł * 12%). To realna ulga, która sprawia, że osoby o niższych dochodach płacą znacznie niższy podatek lub są z niego całkowicie zwolnione.

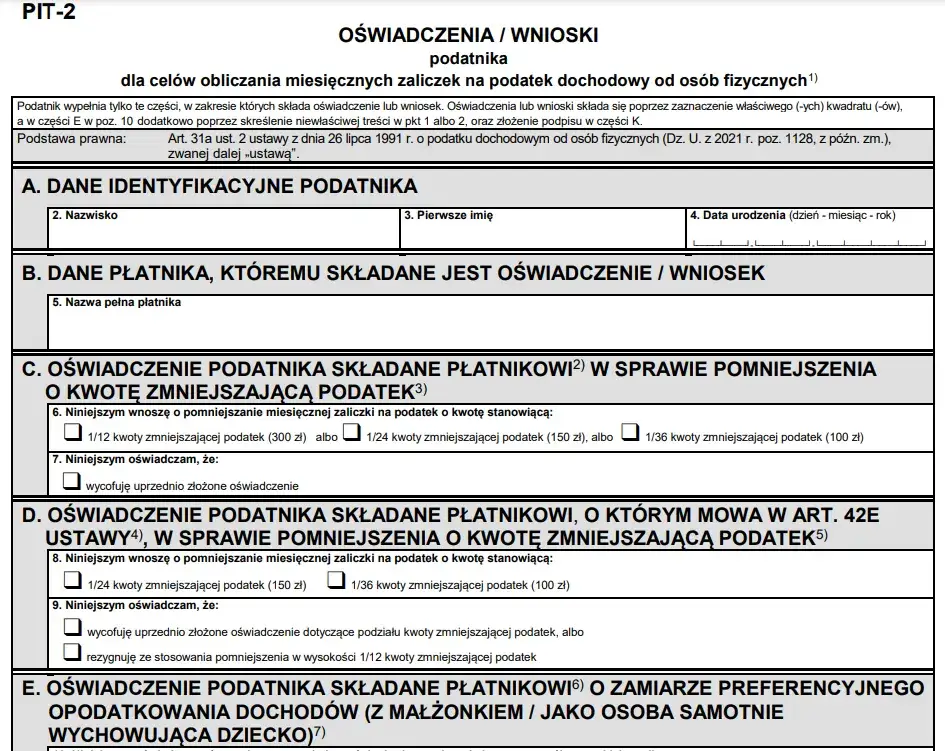

Rola oświadczenia PIT-2: jak zapewnić sobie 300 zł ulgi miesięcznie?

Aby skorzystać z kwoty wolnej od podatku już w trakcie roku, czyli co miesiąc, musisz złożyć swojemu pracodawcy oświadczenie PIT-2. Dzięki temu pracodawca, jako płatnik, będzie mógł pomniejszać miesięczną zaliczkę na podatek o 1/12 kwoty zmniejszającej podatek, czyli o 300 zł. To bardzo ważne, ponieważ bez złożenia PIT-2, cała ulga zostałaby naliczona dopiero w rozliczeniu rocznym, a Ty przez cały rok płaciłbyś wyższe zaliczki.

Czy można płacić niższe podatki? Poznaj najpopularniejsze ulgi pracownicze

Poza standardowymi odliczeniami i kwotą wolną od podatku, istnieją również inne mechanizmy, które pozwalają pracownikom obniżyć swoje obciążenia podatkowe. Warto je znać, aby świadomie korzystać z przysługujących Ci praw i optymalizować swoje finanse.

Zerowy PIT dla młodych: kto i do jakiej kwoty nie zapłaci podatku w 2026 roku?

Jedną z najpopularniejszych ulg jest "Ulga dla młodych", często nazywana "Zerowym PIT-em dla młodych". Dotyczy ona osób, które nie ukończyły 26. roku życia. Dzięki tej uldze, przychody z pracy (oraz z umów zlecenia) są zwolnione z podatku dochodowego do rocznego limitu 85 528 zł. Jest to znaczące wsparcie dla młodych wchodzących na rynek pracy. Ważne jest jednak, aby pamiętać, że zwolnienie dotyczy tylko zaliczki na PIT składki na ubezpieczenia społeczne (ZUS) i zdrowotne nadal są pobierane w standardowej wysokości.

Pracownicze Plany Kapitałowe (PPK): jak wpływają na Twoją pensję netto?

Pracownicze Plany Kapitałowe (PPK) to system długoterminowego oszczędzania na emeryturę, tworzony i współfinansowany przez pracownika, pracodawcę oraz państwo. Udział w PPK jest dobrowolny dla pracownika, co oznacza, że możesz w każdej chwili zrezygnować z uczestnictwa. Jeśli jednak zdecydujesz się oszczędzać, musisz wiedzieć, jak to wpływa na Twoje wynagrodzenie:- Wpłata pracownika: Standardowo wynosi 2% wynagrodzenia brutto (wpłata podstawowa). Możesz również zadeklarować wpłatę dodatkową w wysokości do 2% brutto. Te wpłaty są potrącane z Twojego wynagrodzenia po opodatkowaniu, czyli już z kwoty netto.

- Wpłata pracodawcy: Pracodawca dokłada od siebie wpłatę podstawową w wysokości 1,5% wynagrodzenia brutto pracownika. Jest to dodatkowy benefit, który nie obciąża Twojego wynagrodzenia.

Choć wpłaty pracownika na PPK obniżają Twoją pensję netto, to zyskujesz dodatkowe oszczędności na przyszłość, do których dokłada się pracodawca i państwo.

Wspólne rozliczenie z małżonkiem: kiedy to się opłaca?

Możliwość wspólnego rozliczenia z małżonkiem to kolejna ulga, która może przynieść znaczne korzyści podatkowe. Jest to szczególnie opłacalne w sytuacjach, gdy dochody małżonków są bardzo zróżnicowane, a jeden z nich osiąga dochody wchodzące w wyższy próg podatkowy (32%). Dzięki wspólnemu rozliczeniu, dochody obu małżonków są sumowane, a następnie dzielone na pół, co często pozwala na uniknięcie wyższego progu podatkowego i zapłacenie niższego podatku. Warunkiem jest pozostawanie w związku małżeńskim przez cały rok podatkowy i posiadanie wspólności majątkowej.

Przeczytaj również: Krzyk szefa w pracy? Poznaj prawa i broń się skutecznie!

Od teorii do praktyki: liczymy wynagrodzenie netto krok po kroku

Znamy już teorię, ale nic tak nie utrwala wiedzy, jak praktyczny przykład. Przejdźmy teraz przez symulację obliczania wynagrodzenia netto, krok po kroku, abyś mógł zobaczyć, jak wszystkie omówione elementy składają się na ostateczną kwotę, którą otrzymujesz "na rękę".

Założenia: przykładowe wynagrodzenie brutto i standardowe koszty

Dla naszego przykładu przyjmijmy następujące założenia:

- Wynagrodzenie brutto: 5000 zł

- Koszty uzyskania przychodu: 250 zł (pracownik mieszka w miejscowości pracy)

- Złożone oświadczenie PIT-2: Tak (pracownik korzysta z miesięcznego pomniejszenia zaliczki o 300 zł)

- Wiek pracownika: Powyżej 26 lat (nie korzysta z ulgi dla młodych)

- Udział w PPK: Nie (dla uproszczenia przykładu)

Krok 1: obliczanie składek na ubezpieczenia społeczne

Obliczamy składki ZUS od wynagrodzenia brutto (5000 zł):

- Składka emerytalna: 5000 zł * 9,76% = 488,00 zł

- Składka rentowa: 5000 zł * 1,50% = 75,00 zł

- Składka chorobowa: 5000 zł * 2,45% = 122,50 zł

- Suma składek ZUS finansowanych przez pracownika: 488,00 zł + 75,00 zł + 122,50 zł = 685,50 zł

Krok 2: ustalanie podstawy wymiaru składki zdrowotnej i jej obliczenie

Najpierw ustalamy podstawę wymiaru składki zdrowotnej:

- Podstawa wymiaru składki zdrowotnej: Wynagrodzenie brutto - Suma składek ZUS = 5000 zł - 685,50 zł = 4314,50 zł

Następnie obliczamy wysokość składki zdrowotnej:

- Składka zdrowotna: 4314,50 zł * 9% = 388,31 zł

Krok 3: wyliczenie podstawy opodatkowania i zaliczki na podatek PIT

Teraz przechodzimy do obliczenia zaliczki na PIT:

- Podstawa opodatkowania (przed zaokrągleniem): Wynagrodzenie brutto - Suma składek ZUS - Koszty uzyskania przychodu = 5000 zł - 685,50 zł - 250 zł = 4064,50 zł

- Podstawa opodatkowania (po zaokrągleniu do pełnych złotych): 4065 zł

- Zaliczka na PIT (przed pomniejszeniem): 4065 zł * 12% = 487,80 zł

- Zaliczka na PIT (po pomniejszeniu o kwotę wolną od podatku): 487,80 zł - 300 zł (miesięczna ulga z PIT-2) = 187,80 zł

- Zaliczka na PIT (po zaokrągleniu do pełnych złotych): 188 zł

Krok 4: finalne obliczenie kwoty netto do wypłaty

Na koniec sumujemy wszystkie potrącenia i odejmujemy je od wynagrodzenia brutto:

- Suma wszystkich potrąceń: Składki ZUS + Składka zdrowotna + Zaliczka na PIT = 685,50 zł + 388,31 zł + 188 zł = 1261,81 zł

- Wynagrodzenie netto do wypłaty: Wynagrodzenie brutto - Suma wszystkich potrąceń = 5000 zł - 1261,81 zł = 3738,19 zł

Jak widać, z 5000 zł brutto, na konto pracownika trafia 3738,19 zł netto. Mam nadzieję, że ten przykład w jasny sposób pokazał, jak poszczególne elementy wpływają na Twoje ostateczne wynagrodzenie.