Całkowity koszt zatrudnienia pracownika to znacznie więcej niż pensja brutto poznaj składniki i kalkulacje

- Minimalne wynagrodzenie brutto od 1 stycznia 2026 roku wynosi 4 806 zł.

- Całkowity koszt pracodawcy dla pracownika z minimalnym wynagrodzeniem (bez PPK) to 5 790,28 zł.

- Główne składniki kosztów po stronie pracodawcy to składki ZUS (emerytalna, rentowa, wypadkowa), Fundusz Pracy, Fundusz Solidarnościowy oraz Fundusz Gwarantowanych Świadczeń Pracowniczych.

- Pracownicze Plany Kapitałowe (PPK) to dodatkowy koszt 1,5% wynagrodzenia brutto, jeśli pracownik nie zrezygnuje z udziału.

- Umowa zlecenie może być tańszym rozwiązaniem, szczególnie w przypadku studentów do 26. roku życia, którzy są zwolnieni ze składek ZUS.

- Należy pamiętać o ukrytych kosztach, takich jak rekrutacja, badania lekarskie, szkolenia BHP czy wyposażenie stanowiska pracy.

Dlaczego kwota na umowie to dopiero początek wydatków?

Wielu przedsiębiorców, zwłaszcza tych rozpoczynających swoją przygodę z zatrudnianiem, bywa zaskoczonych, gdy okazuje się, że wynagrodzenie brutto widniejące na umowie o pracę to tylko część wydatków. Niestety, oprócz samej pensji, pracodawca ponosi szereg obowiązkowych obciążeń publicznoprawnych. To właśnie one znacząco podnoszą całkowity koszt zatrudnienia, często nawet o kilkadziesiąt procent w stosunku do kwoty brutto.Kalkulacja krok po kroku: od brutto do pełnego kosztu pracodawcy

Zrozumienie mechanizmu kalkulacji całkowitego kosztu zatrudnienia jest kluczowe dla efektywnego zarządzania budżetem firmy. W uproszczeniu, jest to suma wynagrodzenia brutto pracownika oraz wszystkich składek i danin, które pracodawca musi opłacić do Zakładu Ubezpieczeń Społecznych i innych funduszy. To właśnie te dodatkowe obciążenia sprawiają, że realny koszt pracownika jest zawsze wyższy niż kwota, którą widzi on na swojej umowie.

Kluczowe składniki kosztów pracodawcy: co musisz opłacać co miesiąc?

Przejdźmy teraz do sedna, czyli do szczegółowego omówienia poszczególnych składników, które tworzą całkowity koszt zatrudnienia pracownika. Każdy z nich jest obowiązkowy i ma swoje specyficzne przeznaczenie, a ich suma potrafi znacząco obciążyć budżet firmy.

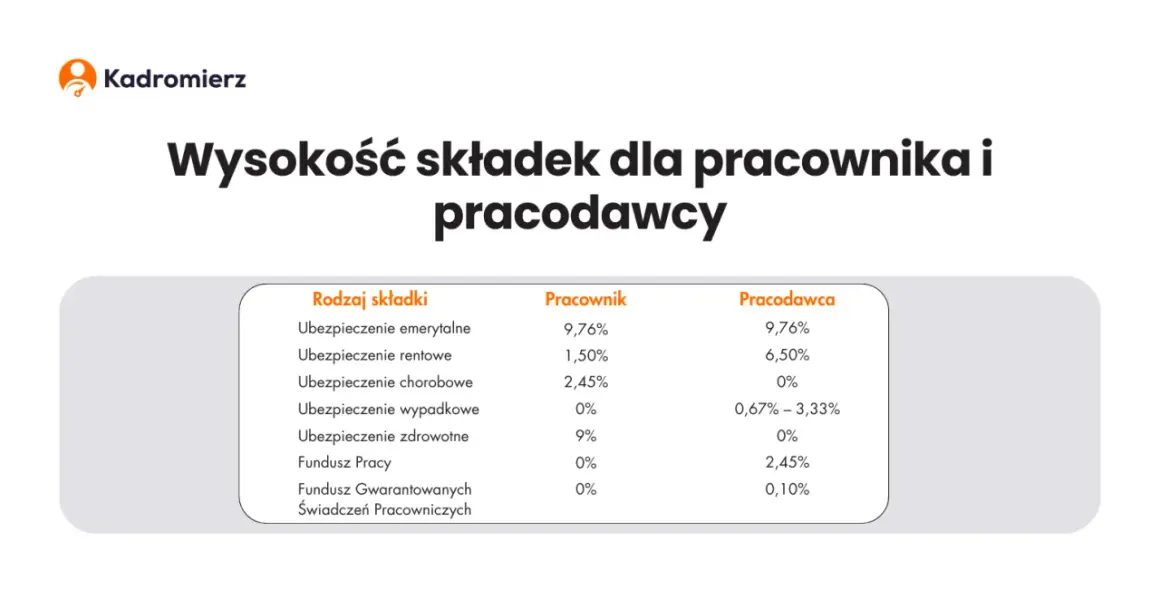

Obowiązkowe składki ZUS: Twoja część odpowiedzialności za pracownika

Składki na ubezpieczenia społeczne i zdrowotne to podstawa polskiego systemu zabezpieczenia. Jako pracodawca masz obowiązek odprowadzać je za każdego zatrudnionego na umowę o pracę. To Twoja część odpowiedzialności za przyszłość i zdrowie Twoich pracowników.

Składka emerytalna i rentowa: fundament przyszłości zatrudnionego

Składki emerytalna i rentowa to fundament przyszłych świadczeń dla Twoich pracowników. Składka emerytalna finansuje przyszłe emerytury, a rentowa świadczenia w przypadku niezdolności do pracy. Po stronie pracodawcy wynoszą one odpowiednio 9,76% (emerytalna) i 6,50% (rentowa) wynagrodzenia brutto. Dla minimalnego wynagrodzenia w 2026 roku (4 806 zł brutto) oznacza to 469,07 zł na składkę emerytalną i 312,39 zł na rentową.

Składka wypadkowa: jej wysokość zależy od Twojej branży

Składka wypadkowa ma na celu pokrycie kosztów związanych z wypadkami przy pracy i chorobami zawodowymi. Jej standardowa wysokość to 1,67% wynagrodzenia brutto, co dla płacy minimalnej daje 80,26 zł. Warto jednak pamiętać, że stawka ta może się różnić w zależności od rodzaju prowadzonej działalności gospodarczej (kod PKD) oraz liczby ubezpieczonych. Branże o wyższym ryzyku wypadków mają wyższe stawki.

Fundusz Pracy i FGŚP: dodatkowe, obowiązkowe daniny

Oprócz składek ZUS, pracodawca musi odprowadzać środki na dwa inne fundusze, które również stanowią obowiązkowe obciążenie.

Na co przeznaczane są środki z Funduszu Pracy?

Fundusz Pracy (FP) oraz Fundusz Solidarnościowy (FS) to środki przeznaczane na aktywizację zawodową, zasiłki dla bezrobotnych oraz wsparcie dla osób niepełnosprawnych. Łączna wysokość tych składek to 2,45% wynagrodzenia brutto. Dla minimalnego wynagrodzenia w 2026 roku jest to kwota 117,75 zł.

Fundusz Gwarantowanych Świadczeń Pracowniczych: zabezpieczenie na trudne czasy

Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP) to rodzaj zabezpieczenia dla pracowników na wypadek niewypłacalności pracodawcy. Środki z tego funduszu służą wypłacie zaległych wynagrodzeń czy odpraw. Składka na FGŚP wynosi 0,10% wynagrodzenia brutto, co przy płacy minimalnej daje symboliczną kwotę 4,81 zł.

Pracownicze Plany Kapitałowe (PPK): dobrowolne dla pracownika, obowiązkowe dla Ciebie

Pracownicze Plany Kapitałowe (PPK) to system długoterminowego oszczędzania na emeryturę, tworzony i współfinansowany przez pracowników, pracodawców oraz państwo. Z perspektywy pracodawcy, uczestnictwo w PPK jest obowiązkowe, choć pracownik ma prawo zrezygnować z udziału w programie.

Ile dokładnie kosztuje Cię PPK i kiedy ten koszt nie występuje?

Podstawowa wpłata finansowana przez pracodawcę wynosi 1,5% wynagrodzenia brutto pracownika. Dla płacy minimalnej w 2026 roku (4 806 zł) oznacza to dodatkowy koszt w wysokości 72,09 zł. Ważne jest, że ten koszt nie występuje, jeśli pracownik złoży deklarację rezygnacji z udziału w PPK. Warto o tym pamiętać przy planowaniu budżetu, gdyż decyzja pracownika ma bezpośredni wpływ na Twoje wydatki.

Minimalne wynagrodzenie w 2026 roku: studium przypadku

Aby lepiej zobrazować, jak wszystkie te składniki wpływają na budżet, przygotowałam studium przypadku oparte na minimalnym wynagrodzeniu w 2026 roku. To pomoże Ci zrozumieć realne obciążenia finansowe.

Ile realnie kosztuje zatrudnienie pracownika na najniższej krajowej?

Od 1 stycznia 2026 roku minimalne wynagrodzenie za pracę na umowie o pracę wynosi 4 806 zł brutto. Sprawdźmy, jak to przekłada się na całkowity koszt pracodawcy w dwóch scenariuszach.

Przykład 1: Pracownik nieuczestniczący w PPK

Jeśli zatrudniasz pracownika na minimalne wynagrodzenie (4 806 zł brutto), a on zrezygnował z udziału w PPK, Twoje miesięczne obciążenie będzie wyglądać następująco:

- Wynagrodzenie brutto: 4 806,00 zł

- Składka emerytalna (9,76%): 469,07 zł

- Składka rentowa (6,50%): 312,39 zł

- Składka wypadkowa (1,67%): 80,26 zł

- Fundusz Pracy i Fundusz Solidarnościowy (2,45%): 117,75 zł

- Fundusz Gwarantowanych Świadczeń Pracowniczych (0,10%): 4,81 zł

- Całkowity koszt pracodawcy: 5 790,28 zł

Jak widać, do kwoty brutto dochodzi niemal 1000 zł dodatkowych składek.

Przykład 2: Pracownik oszczędzający w PPK

W przypadku, gdy pracownik zarabiający minimalne wynagrodzenie (4 806 zł brutto) uczestniczy w PPK, do powyższych kosztów dochodzi jeszcze wpłata na Pracownicze Plany Kapitałowe:

- Wynagrodzenie brutto: 4 806,00 zł

- Składka emerytalna (9,76%): 469,07 zł

- Składka rentowa (6,50%): 312,39 zł

- Składka wypadkowa (1,67%): 80,26 zł

- Fundusz Pracy i Fundusz Solidarnościowy (2,45%): 117,75 zł

- Fundusz Gwarantowanych Świadczeń Pracowniczych (0,10%): 4,81 zł

- Wpłata na PPK (1,5%): 72,09 zł

- Całkowity koszt pracodawcy: 5 862,37 zł

Różnica jest znacząca i warto ją uwzględnić w planowaniu budżetu.

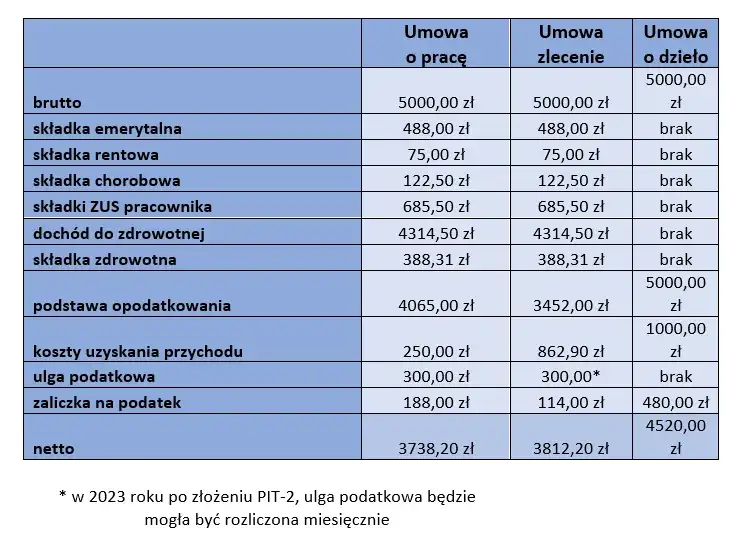

Umowa o pracę a umowa zlecenie: jak rodzaj kontraktu wpływa na koszty?

Wybór formy zatrudnienia ma ogromny wpływ na całkowite koszty ponoszone przez pracodawcę. Nie zawsze umowa o pracę jest jedyną i najlepszą opcją. Przyjrzyjmy się, jak różnice w kontraktach przekładają się na Twoje finanse.

Umowa zlecenie: czy to faktycznie tańsze rozwiązanie?

Umowa zlecenie często postrzegana jest jako tańsza alternatywa dla umowy o pracę, i w wielu przypadkach tak jest. Minimalna stawka godzinowa na umowie zlecenie w 2026 roku wynosi 31,40 zł brutto. Jednak to, czy będzie ona faktycznie tańsza, zależy od kilku czynników, przede wszystkim od statusu zleceniobiorcy.Kiedy zleceniobiorca jest w pełni "ozusowany"?

Warto pamiętać, że umowa zlecenie nie zawsze oznacza brak składek ZUS. Jeśli dla zleceniobiorcy jest to jedyny tytuł do ubezpieczeń (np. nie ma innej pracy na umowę o pracę, z której opłacane są składki), to umowa zlecenie jest w pełni oskładkowana. Oznacza to, że koszty po stronie pracodawcy są praktycznie takie same jak przy umowie o pracę, z tą różnicą, że nie ma składek na Fundusz Pracy, Fundusz Solidarnościowy i FGŚP, jeśli zleceniobiorca nie osiąga minimalnego wynagrodzenia.

Zatrudnienie studenta do 26 lat: największa oszczędność dla firmy

Największe oszczędności przy umowie zlecenie pojawiają się w przypadku zatrudnienia studenta, który nie ukończył 26. roku życia. Taki zleceniobiorca jest zwolniony ze wszystkich składek ZUS (emerytalnej, rentowej, chorobowej, wypadkowej i zdrowotnej). W praktyce oznacza to, że kosztem pracodawcy jest tylko kwota brutto wynagrodzenia. To bardzo korzystne rozwiązanie dla firm, które potrzebują elastycznego wsparcia.

Umowa o dzieło: kiedy jest możliwa i jakie generuje koszty?

Umowa o dzieło to kontrakt, który dotyczy wykonania konkretnego, z góry określonego dzieła (np. napisania artykułu, stworzenia grafiki). Jej specyfiką jest to, że co do zasady nie generuje żadnych składek ZUS, co czyni ją najtańszą formą współpracy. Należy jednak pamiętać, że zastosowanie umowy o dzieło jest ściśle regulowane i musi spełniać kryteria "dzieła", czyli rezultatu o charakterze samoistnym i twórczym. Nie można jej stosować do wykonywania powtarzalnych czynności.

Ukryte koszty zatrudnienia, o których łatwo zapomnieć

Oprócz tych oczywistych, comiesięcznych obciążeń, istnieje szereg innych kosztów, które często umykają w początkowych kalkulacjach. Mogą one jednak znacząco wpłynąć na budżet firmy, dlatego warto je uwzględnić.

Inwestycja początkowa: koszty rekrutacji i wdrożenia nowej osoby

- Koszty rekrutacji: Ogłoszenia o pracę na portalach, czas poświęcony przez rekruterów (wewnętrznych lub zewnętrznych), ewentualne opłaty dla agencji pracy tymczasowej.

- Wdrożenie nowego pracownika: Czas poświęcony przez innych pracowników na szkolenie nowej osoby, materiały szkoleniowe, adaptacja w zespole.

Bezpieczeństwo i zdrowie: wydatki na badania lekarskie i szkolenia BHP

- Badania lekarskie: Obowiązkowe badania wstępne przed podjęciem pracy, a następnie badania okresowe i kontrolne. Koszt tych badań zawsze pokrywa pracodawca.

- Szkolenia BHP: Obowiązkowe szkolenie wstępne przed dopuszczeniem do pracy oraz regularne szkolenia okresowe. To również koszt po stronie firmy.

Wyposażenie stanowiska pracy: od komputera po odzież roboczą

- Sprzęt i oprogramowanie: Zakup komputera, monitora, klawiatury, myszy, oprogramowania biurowego, specjalistycznego, a także telefonu służbowego.

- Meble biurowe: Biurko, krzesło ergonomiczne, szafki.

- Odzież i obuwie robocze: Jeśli stanowisko wymaga specjalistycznej odzieży ochronnej lub roboczej, jej zakup leży po stronie pracodawcy.

Nieobecności, które kosztują: urlopy i wynagrodzenie chorobowe

- Urlop wypoczynkowy: Pracownik ma prawo do płatnego urlopu wypoczynkowego, co oznacza, że przez ten czas otrzymuje wynagrodzenie, choć nie świadczy pracy.

- Wynagrodzenie chorobowe: Za pierwsze 33 dni choroby w roku kalendarzowym (lub 14 dni dla pracowników po 50. roku życia) wynagrodzenie chorobowe wypłaca pracodawca (zwykle 80% wynagrodzenia). Dopiero po tym okresie zasiłek chorobowy wypłaca ZUS.

Jak mądrze planować budżet na zatrudnienie?

Skoro znamy już wszystkie składniki kosztów, czas na praktyczne wskazówki, jak mądrze planować budżet na zatrudnienie. Odpowiednie podejście pozwoli uniknąć nieprzyjemnych niespodzianek finansowych.

Kluczowe czynniki do uwzględnienia przy tworzeniu nowego etatu

- Całkowity koszt pracodawcy: Zawsze kalkuluj nie tylko wynagrodzenie brutto, ale wszystkie składki ZUS, FP, FGŚP oraz ewentualne PPK. Pamiętaj, że to nawet o 20-25% więcej niż kwota brutto.

- Koszty początkowe: Uwzględnij wydatki na rekrutację, badania lekarskie, szkolenia BHP oraz wyposażenie stanowiska pracy. To jednorazowe, ale często znaczące kwoty.

- Koszty zmienne: Pamiętaj o kosztach związanych z urlopami, potencjalnymi zwolnieniami lekarskimi czy benefitami pozapłacowymi, które choć nieobowiązkowe, są często standardem rynkowym.

- Elastyczność budżetu: Zostaw sobie margines na nieprzewidziane wydatki lub zmiany w przepisach, które mogą wpłynąć na koszty zatrudnienia.

Przeczytaj również: Umowa zlecenie 2026: Czy na pewno chroni Cię przed etatem?

Optymalizacja kosztów: gdzie szukać oszczędności zgodnie z prawem?

- Wybór odpowiedniej formy zatrudnienia: Zastanów się, czy umowa o pracę jest zawsze konieczna. Dla niektórych zadań umowa zlecenie (zwłaszcza dla studentów do 26. roku życia) lub umowa o dzieło może być znacznie tańsza i bardziej elastyczna.

- Analiza benefitów pozapłacowych: Zamiast oferować wysokie pensje, rozważ wprowadzenie benefitów, które są atrakcyjne dla pracowników, a dla firmy mogą generować korzyści podatkowe (np. karty sportowe, prywatna opieka medyczna w pakietach firmowych).

- Efektywne zarządzanie czasem pracy: Optymalne planowanie grafików i zadań może pomóc uniknąć nadgodzin, które generują dodatkowe koszty.

- Inwestycje w rozwój pracowników: Dobrze przeszkolony i zmotywowany pracownik jest bardziej efektywny, co w dłuższej perspektywie przekłada się na mniejsze koszty i większe zyski.