Najważniejsze zasady w jednym miejscu

- VAT rozlicza nabywca, ale nie oznacza to zwolnienia z podatku.

- W praktyce mechanizm najczęściej dotyczy importu usług, części transakcji unijnych i wybranych przypadków energetycznych.

- Wiele dawnych krajowych sytuacji zastąpił obowiązkowy split payment, więc nie wolno tych mechanizmów mylić.

- Kluczowe są: status kontrahenta, miejsce opodatkowania, rejestracja VAT-UE i poprawne ujęcie w JPK_VAT.

- Przy transakcjach z gazem, energią i CO2 na giełdzie ten czasowy model działa w Polsce do 31 grudnia 2026 r.

Jak działa mechanizm odwrotnego obciążenia w VAT

Najprościej ujmując, w takim rozliczeniu sprzedawca wystawia fakturę bez krajowego VAT, a nabywca sam wykazuje podatek należny w swojej ewidencji. Jeśli ma prawo do odliczenia, pokazuje też VAT naliczony, więc transakcja bywa neutralna finansowo, ale tylko wtedy, gdy odliczenie faktycznie przysługuje. Jak podaje podatki.gov.pl, przy imporcie usług z art. 28b i przy części transakcji wewnątrzwspólnotowych trzeba dodatkowo zadbać o rejestrację VAT-UE.

W praktyce widzę, że największa pułapka nie leży w samym pojęciu, tylko w założeniu, że każda faktura z zagranicy działa tak samo. To właśnie dlatego zaczynam zawsze od pytania, kto jest sprzedawcą, gdzie jest miejsce opodatkowania i czy transakcja jest krajowa, czy transgraniczna.

Jeśli te trzy rzeczy są jasne, dalej idzie już dużo sprawniej. A żeby to uporządkować, trzeba rozebrać temat na konkretne sytuacje.

Kiedy nabywca rozlicza podatek, a kiedy robi to sprzedawca

Ja zaczynam od prostego filtra: czy kupuję usługę, towar, czy uczestniczę w transakcji o szczególnym statusie. Dopiero potem widać, czy VAT przechodzi na nabywcę, czy zostaje po stronie sprzedawcy.

| Sytuacja | Kto rozlicza VAT | Na co patrzę w pierwszej kolejności |

|---|---|---|

| Import usług od zagranicznego podatnika | Nabywca w Polsce | Czy usługa ma miejsce opodatkowania w Polsce i czy kontrahent działa jako podatnik |

| Usługa świadczona przez polską firmę dla klienta z innego kraju UE | Usługobiorca w swoim kraju | Czy stosuje się zasady B2B i reguła miejsca świadczenia dla podatnika |

| Wewnątrzwspólnotowe nabycie towarów | Nabywca w Polsce | Czy to rzeczywiście WNT, a nie zwykły zakup krajowy lub import spoza UE |

| Giełdowe transakcje gazu, energii elektrycznej i uprawnień do emisji CO2 | Nabywca lub usługobiorca | Czy transakcja mieści się w warunkach czasowego mechanizmu i czy mieści się w terminie obowiązywania do 31.12.2026 |

Przykład z życia jest bardzo prosty: firma z Podhala kupuje kampanię reklamową od spółki z Irlandii. Jeśli usługa podpada pod regułę miejsca świadczenia dla podatnika, polska firma nie dostaje na fakturze polskiego VAT, tylko sama rozlicza go u siebie. To właśnie ten moment najczęściej zaskakuje osoby, które pierwszy raz pracują z kontrahentem z UE.

Właśnie dlatego sama nazwa transakcji nie wystarcza. Potrzebne są też poprawne dokumenty i oznaczenia, bo bez nich rozliczenie szybko zaczyna się rozjeżdżać.

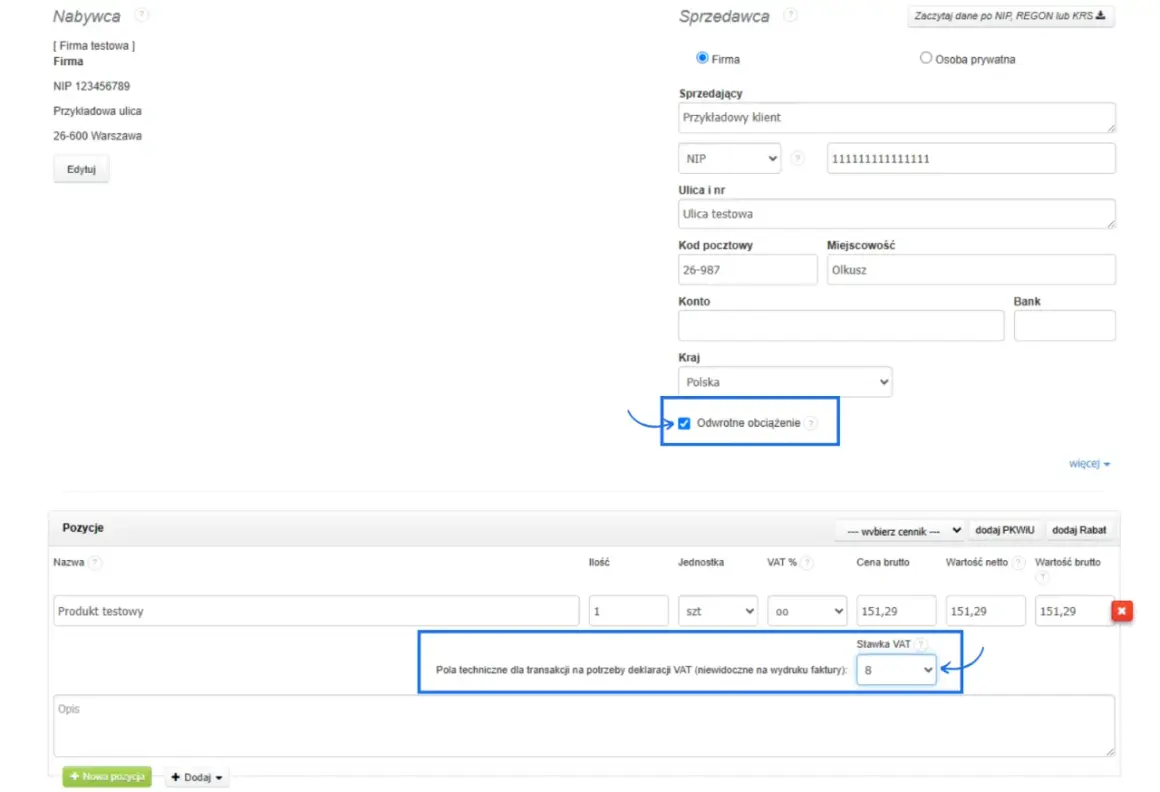

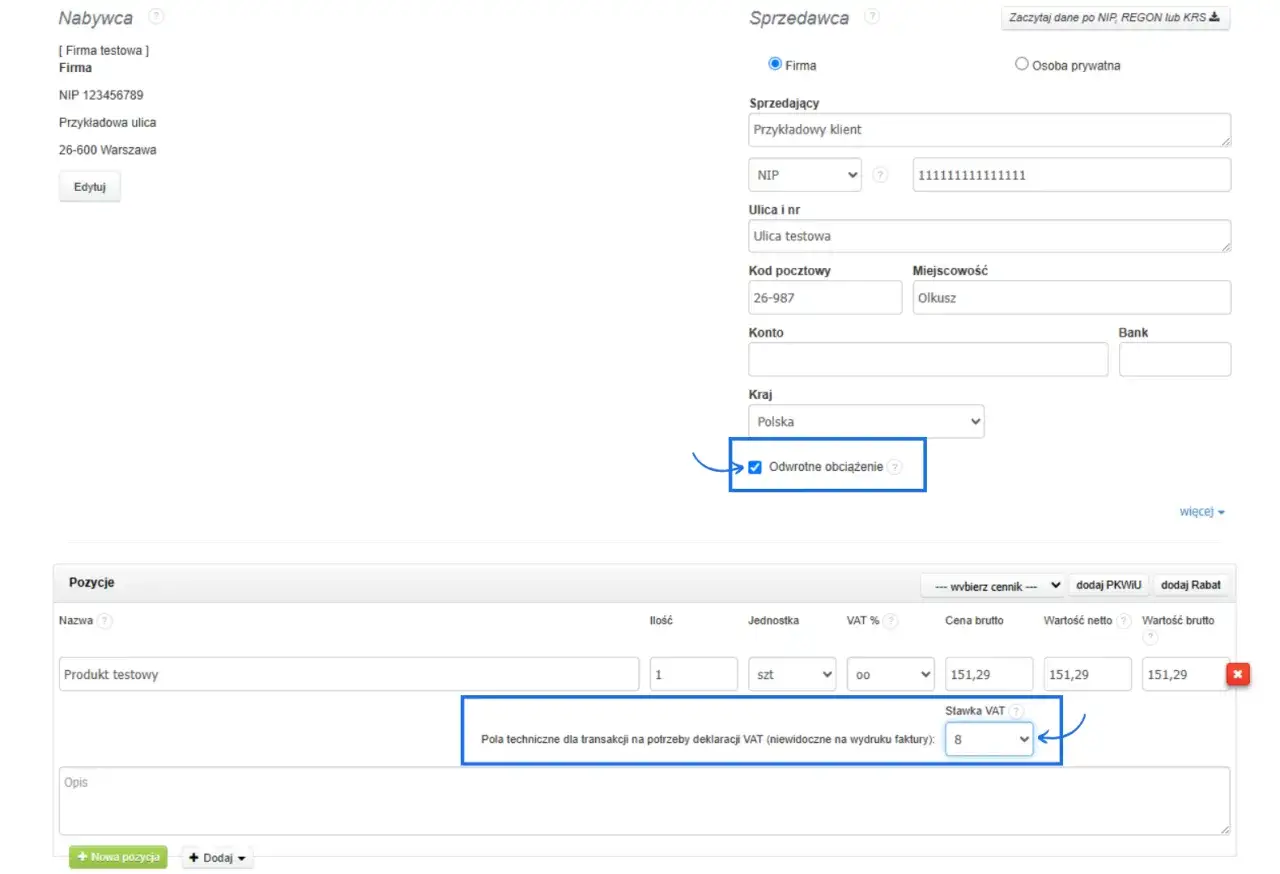

Jakie dokumenty i oznaczenia muszą się zgadzać

W dokumentach szukam trzech rzeczy: poprawnego numeru VAT-UE, jasnego opisu usługi i braku polskiego VAT tam, gdzie to nabywca ma rozliczyć podatek. Na fakturze powinna pojawić się też jednoznaczna adnotacja wskazująca, że VAT rozlicza kupujący, bo bez tego łatwo o spór przy księgowaniu. W transakcjach objętych czasowym mechanizmem dla gazu, energii i CO2 dochodzi jeszcze obowiązek wcześniejszego zawiadomienia urzędu skarbowego przed pierwszą czynnością.

- sprawdź, czy kontrahent ma aktywny VAT-UE,

- upewnij się, że faktura nie zawiera polskiego VAT,

- zweryfikuj, czy opis odpowiada rzeczywistej usłudze albo dostawie,

- zapisz transakcję w systemie z właściwym oznaczeniem,

- jeśli chodzi o rynek energii, gazu lub CO2, sprawdź obowiązek zawiadomienia przed startem.

Tu nie chodzi o biurokrację dla samej biurokracji. Jeden brakujący element na fakturze często oznacza potem korektę całego okresu albo niepotrzebną wymianę korespondencji z kontrahentem, więc lepiej wyłapać to od razu.

Sama faktura jednak nie zamyka tematu, bo dopiero ewidencja pokazuje, czy podatkowo wszystko zostało ułożone poprawnie.

Jak ująć transakcję w JPK_VAT i VAT-UE

Samo zaksięgowanie dokumentu jeszcze niczego nie kończy. W JPK_VAT trzeba pokazać VAT należny, a jeśli przysługuje odliczenie, także VAT naliczony; przy transakcjach wewnątrzwspólnotowych często dochodzi też informacja VAT-UE składana do 25. dnia następnego miesiąca. Jeśli rozliczenie robisz kwartalnie, nadal pilnujesz terminów ewidencyjnych, bo błąd w jednym miesiącu potrafi rozlać się na cały kwartał.

- Ustal okres powstania obowiązku podatkowego.

- Wpisz VAT należny po stronie nabywcy.

- Jeśli możesz odliczyć podatek, pokaż też VAT naliczony.

- Zweryfikuj, czy transakcja wymaga VAT-UE.

- Sprawdź, czy kwota nie wymaga korekty w kolejnym okresie.

Najczęstszy błąd jest banalny: księgowanie tylko jednej strony podatku. Na papierze wygląda to drobnie, ale w deklaracji robi różnicę i od razu widać ją przy kontroli albo przy porównaniu z rejestrami kontrahenta.

Drugie częste źródło pomyłek to mylenie odwrotnego obciążenia z mechanizmem podzielonej płatności. To nie są synonimy, a w praktyce różnice między nimi są bardzo konkretne.

Czym różni się odwrotne obciążenie od split payment

Najwięcej zamieszania robi mylenie odwrotnego obciążenia z obowiązkowym split payment. Ministerstwo Finansów przypomina, że obowiązkowy MPP objął wiele transakcji, które wcześniej funkcjonowały w modelu odwróconym, ale to nadal dwa różne mechanizmy i dwa różne obowiązki po stronie przedsiębiorcy.

| Cecha | Odwrotne obciążenie | Split payment |

|---|---|---|

| Kto rozlicza VAT | Nabywca | Sprzedawca rozlicza VAT, a nabywca płaci w sposób podzielony |

| Jak wygląda faktura | Zwykle bez VAT, z adnotacją wskazującą rozliczenie po stronie nabywcy | Faktura z VAT i przy spełnieniu warunków obowiązkowy komunikat „mechanizm podzielonej płatności” |

| Gdzie występuje | Głównie import usług, wybrane transakcje unijne i czasowe przypadki giełdowe | Krajowe transakcje towarów i usług wrażliwych powyżej 15 tys. zł brutto |

| Typowy błąd | Założenie, że każda zagraniczna faktura działa identycznie | Przelew zwykły zamiast płatności podzielonej |

To rozróżnienie ma znaczenie praktyczne. Jeśli pomylisz mechanizmy, możesz wystawić albo opłacić fakturę w niewłaściwy sposób, a potem tłumaczyć się nie z samego VAT-u, tylko z błędnej procedury płatności. I właśnie dlatego przy krajowych transakcjach wrażliwych najpierw sprawdzam MPP, a dopiero potem myślę o odwrotnym obciążeniu.

Gdy już widać różnicę między tymi modelami, łatwiej też wskazać pomyłki, które najczęściej kosztują czas i nerwy.

Najczęstsze błędy, które widzę przy takich rozliczeniach

W realnych rozliczeniach najczęściej wracają te same pomyłki, zwykle pośpiech albo założenie, że skoro coś przyszło z zagranicy, to automatycznie działa inaczej niż krajowa faktura. Ja widzę przede wszystkim pięć powtarzalnych problemów.

- brak weryfikacji statusu VAT-UE kontrahenta,

- mylenie importu usług z zakupem towaru w zwykłej sprzedaży,

- księgowanie tylko VAT naliczonego bez należnego,

- stosowanie starego schematu dla transakcji, które dziś podlegają MPP,

- pomijanie terminu 31 grudnia 2026 r. przy giełdowych transakcjach gazu, energii i CO2.

Jeśli do tego dochodzi zwolnienie z VAT po stronie kupującego, ryzyko rośnie jeszcze bardziej, bo obowiązki rejestracyjne i deklaracyjne nie znikają automatycznie. W praktyce najbezpieczniej działa prosty nawyk: zanim zaakceptujesz dokument, ustal, kto jest podatnikiem i w jakim kraju podatek ma zostać rozliczony.

Na koniec zostaje mi jeszcze jeden prosty filtr, który pomaga zamknąć temat bez wielkiej teorii i bez zbędnego poprawiania księgowań.

Co sprawdzam, zanim zamknę transakcję z podatkiem po stronie nabywcy

Gdy mam wątpliwość, przechodzę przez pięć pytań. To nie jest rozbudowany audyt, tylko szybki test, który w praktyce oszczędza najwięcej czasu.

- Czy kontrahent jest z Polski, z UE czy spoza UE?

- Czy to usługa, towar czy transakcja giełdowa?

- Czy miejsce opodatkowania wypada w Polsce?

- Czy potrzebujesz VAT-UE albo dodatkowego zawiadomienia do urzędu?

- Czy nie wchodzi w grę MPP zamiast odwrotnego obciążenia?

Jeżeli te punkty mają jasną odpowiedź, rozliczenie zwykle układa się bez nerwów. Jeżeli którykolwiek z nich zostaje w szarej strefie, zatrzymuję księgowanie i proszę o potwierdzenie zanim dokument trafi do JPK_VAT, bo poprawianie tego po czasie zawsze zajmuje więcej niż kilka minut porządnej weryfikacji.