Najwięcej błędów przy tej uldze wynika z prostego założenia, że każdy koszt związany z domem da się odliczyć. W praktyce liczą się tylko określone materiały, urządzenia i usługi, a przy chłodniejszym klimacie, zwłaszcza w domach w górach, różnica między sensowną termomodernizacją a zwykłym remontem potrafi być bardzo wyraźna w rachunkach. Poniżej rozkładam temat na konkretne wydatki, pokazuję wyjątki i wyjaśniam, jak nie przegapić limitu ani terminu rozliczenia.

Najkrócej: liczą się tylko wydatki z katalogu i tylko przy spełnieniu kilku warunków

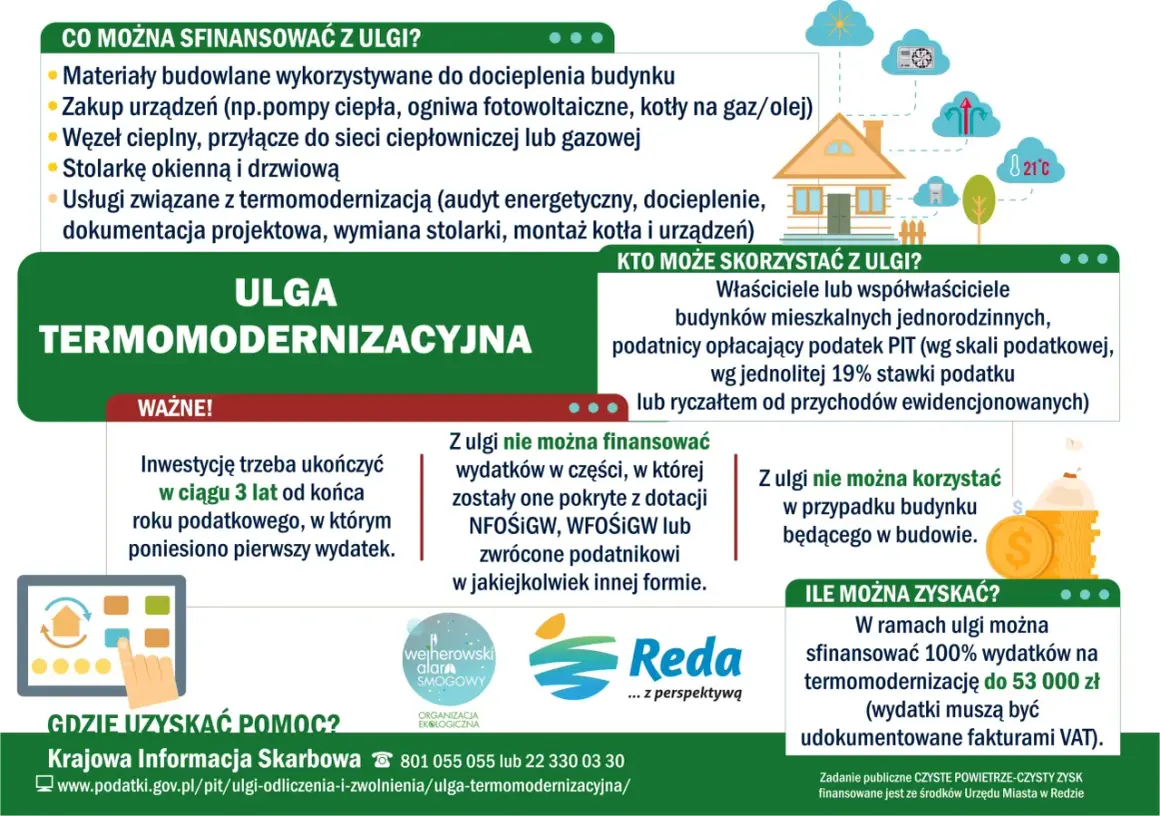

- Ulga dotyczy właścicieli i współwłaścicieli już wybudowanych domów jednorodzinnych.

- Odliczysz do 53 000 zł na podatnika w ramach wszystkich realizowanych przedsięwzięć.

- W praktyce wchodzą tu materiały, urządzenia i usługi związane z ociepleniem, źródłami ciepła, OZE, wentylacją i dokumentacją.

- Od 2025 roku katalog obejmuje też magazyny energii i magazyny ciepła.

- Na realizację przedsięwzięcia masz 3 lata, a niewykorzystaną ulgę możesz rozliczać maksymalnie przez 6 lat.

- Potrzebna jest faktura od czynnego podatnika VAT, a część sfinansowana dotacją albo zwrócona nie powinna być odliczana.

Najpierw sprawdź, czy w ogóle masz prawo do ulgi

Ja tę ulgę zaczynam zawsze od dwóch pytań: czy to jest dom jednorodzinny już oddany do użytkowania i czy jestem właścicielem albo współwłaścicielem. Jeśli budynek jest jeszcze w budowie, ulga nie działa, nawet jeśli prace mają poprawić energooszczędność. To ważne rozróżnienie, bo wiele osób zakłada, że sama „inwestycja w przyszłe oszczędności” wystarczy, a to nie jest prawda.

Prawo do odliczenia mają podatnicy rozliczający się według skali, podatku liniowego albo ryczałtu. Limit jest indywidualny: 53 000 zł na jednego podatnika i obejmuje wszystkie przedsięwzięcia termomodernizacyjne w budynkach, których jest właścicielem lub współwłaścicielem. W małżeństwie z wspólnością majątkową limit nie sumuje się „na dom”, tylko działa osobno dla każdej osoby, więc dobrze zaplanowane rozliczenie potrafi dać realnie większy efekt. To dobry moment, żeby przejść do pytania najważniejszego z punktu widzenia czytelnika: jakie wydatki naprawdę wchodzą do ulgi.

To są wydatki, które najczęściej przechodzą

Na oficjalnej liście wydatki są dziś podzielone na trzy koszyki: materiały budowlane, urządzenia i usługi. To najwygodniejszy sposób, żeby czytać katalog, bo od razu widać, że ulga nie obejmuje „wszystkiego związanego z domem”, tylko konkretne elementy poprawiające efektywność energetyczną. Poniżej zebrałam to w praktycznej formie.

| Rodzaj wydatku | Przykłady | Dlaczego to ma znaczenie |

|---|---|---|

| Docieplenie przegród | Materiały do ocieplenia ścian, dachów, fundamentów, płyt balkonowych, materiały do zabezpieczenia przed zawilgoceniem, robocizna dociepleniowa | To najprostsza i najczęstsza ścieżka ulgi, szczególnie gdy dom traci dużo ciepła przez dach lub poddasze |

| Stolarka zewnętrzna | Okna, okna połaciowe, drzwi balkonowe, drzwi zewnętrzne, bramy garażowe, powierzchnie przezroczyste nieotwieralne, montaż | Wymiana stolarki zwykle daje szybki efekt energetyczny, bo ogranicza straty ciepła i przewiewy |

| Źródło ciepła i instalacje | Pompa ciepła, kocioł na biomasę, przyłącze do sieci ciepłowniczej lub gazowej wykorzystującej biogaz albo biometan, elementy instalacji ogrzewczej i ciepłej wody użytkowej | Tu mieszczą się koszty związane z odejściem od starego źródła ciepła i przejściem na wydajniejszy układ |

| OZE i magazynowanie energii | Kolektory słoneczne, fotowoltaika, magazyn energii, magazyn ciepła, system zarządzania energią | Od 2025 roku to szczególnie ważna grupa, bo obejmuje też magazynowanie, a nie tylko samo wytwarzanie energii |

| Wentylacja i dokumentacja | Wentylacja mechaniczna z odzyskiem ciepła, audyt energetyczny, analiza termograficzna, dokumentacja projektowa, ekspertyzy ornitologiczne i chiropterologiczne | Dokumentacja i wentylacja nie zawsze są pierwszą myślą inwestora, ale w wielu projektach to właśnie one domykają sens całego przedsięwzięcia |

| Prace pomocnicze | Uruchomienie i regulacja źródła ciepła, analiza spalin, regulacja hydrauliczna instalacji, demontaż starego źródła na paliwo stałe | To koszty, które często występują przy większej modernizacji, więc warto o nich pamiętać przy zbieraniu faktur |

Od 1 stycznia 2025 r. katalog został rozszerzony m.in. o magazyny energii i magazyny ciepła, więc dziś to już nie ciekawostka, tylko pełnoprawny koszt do rozważenia przy większej modernizacji domu. Interpretacja ogólna Ministerstwa Finansów z maja 2026 r. doprecyzowała też ważną rzecz: samo pokrycie dachowe nie jest tym samym co docieplenie dachu. W praktyce oznacza to, że jeśli faktura obejmuje jednocześnie wymianę pokrycia i warstwę izolacyjną, trzeba umieć wyodrębnić część kwalifikowaną do ulgi. To prowadzi wprost do kolejnej części, czyli do rzeczy, które wciąż najczęściej są mylone z wydatkiem odliczalnym.

Tu najłatwiej o błąd i nie każdy remont się kwalifikuje

Najkrócej: ulga nie obejmuje zwykłego remontu dla poprawy wyglądu. Jeśli ktoś wymienia dach, bo stary materiał jest zużyty, ale nie ma realnego elementu docieplenia, to nie jest automatycznie koszt do odliczenia. To samo dotyczy prac, które nie mają związku z poprawą efektywności energetycznej budynku albo nie mieszczą się w katalogu.

Najczęstsze wpadki wyglądają tak:

- samo położenie nowego pokrycia dachowego bez warstwy docieplającej,

- estetyczny remont elewacji bez materiałów izolacyjnych,

- zakup rzeczy, których nie ma w wykazie materiałów, urządzeń i usług,

- wydatki już sfinansowane dotacją albo zwrócone w jakiejkolwiek formie,

- prace w budynku będącym jeszcze w budowie,

- koszty bez prawidłowej faktury od czynnego podatnika VAT.

Warto też uważać na mieszane faktury. Jeśli wykonawca zrobił jednocześnie rzeczy kwalifikowane i niekwalifikowane, najlepiej od razu prosić o rozbicie pozycji albo szczegółową specyfikację. To drobiazg, który w praktyce ratuje odliczenie, bo urząd skarbowy nie będzie zgadywał, która część kwoty dotyczyła izolacji, a która zwykłej wymiany materiału. Z takim porządkiem łatwiej przejść do samego rozliczenia, bo bez poprawnych dokumentów nawet dobry koszt potrafi się po prostu nie obronić.

Jak udokumentować i rozliczyć wydatek, żeby nie stracić prawa do odliczenia

Ja zawsze proszę o jedną zasadę: najpierw dokument, potem ulga. Podstawą jest faktura wystawiona przez podatnika VAT czynnego, a w przypadku zakupów z Unii Europejskiej także faktura z podatkiem od wartości dodanej. Jeżeli VAT nie został odliczony w innym trybie, kwotę podatku możesz uwzględnić w uldze razem z wydatkiem netto.

Rozliczenie składasz w zeznaniu PIT-36, PIT-37, PIT-36L albo PIT-28, zawsze z załącznikiem PIT/O. Dobra wiadomość jest taka, że audyt energetyczny przed rozpoczęciem prac nie jest obowiązkowy, więc brak takiego dokumentu nie zamyka drogi do ulgi. Ważne są natomiast dwa terminy: 3 lata na zakończenie przedsięwzięcia, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek, oraz 6 lat na rozliczenie niewykorzystanej części ulgi. Jeśli w międzyczasie dostaniesz zwrot albo dotację pokrywającą część kosztu, wcześniej odliczoną kwotę trzeba doliczyć w zeznaniu za rok otrzymania zwrotu.

Tu zwykle wychodzi największa różnica między rozliczeniem „na oko” a rozliczeniem porządnym. Kto zbiera faktury po projekcie, często traci czas na odtwarzanie szczegółów; kto pilnuje dokumentów od początku, ma z ulgą zdecydowanie mniej problemów. To dobry moment, żeby pokazać kilka realnych scenariuszy, bo dopiero na nich widać, co jest kosztem kwalifikowanym, a co nie.

Przykłady z domu jednorodzinnego, które pomagają szybko ocenić koszt

Praktyka jest tu dużo prostsza niż teoria. Jeśli modernizujesz dom, patrzę na wydatek przez pytanie: czy ta rzecz rzeczywiście ogranicza straty ciepła, poprawia źródło ogrzewania albo wspiera odzysk energii? Jeżeli tak, bardzo często mieści się w uldze. Jeżeli nie, najpewniej to zwykły remont.

- Ocieplenie poddasza wełną mineralną, montaż folii i robocizna: tak, bo to klasyczne docieplenie przegrody budowlanej.

- Wymiana okien, okien połaciowych, drzwi zewnętrznych i bramy garażowej: tak, bo stolarka zewnętrzna jest w katalogu.

- Zakup i montaż pompy ciepła z osprzętem oraz elementami instalacji: tak, jeśli urządzenie służy ogrzewaniu lub przygotowaniu ciepłej wody użytkowej.

- Fotowoltaika zamontowana na garażu, która zasila dom: tak, bo liczy się funkcja instalacji, a nie tylko miejsce montażu.

- Magazyn energii lub magazyn ciepła do domowej instalacji: tak, to już pełnoprawny koszt w katalogu.

- Nowe pokrycie dachowe bez warstwy ocieplenia: nie, bo samo poszycie nie jest tym samym co docieplenie dachu.

Takie przykłady są ważne z jeszcze jednego powodu: pokazują, że ulga nie jest wyłącznie dla osób robiących pełną, kosztowną termomodernizację. Czasem wystarczy dobrze zaplanowana wymiana stolarki albo sensowne docieplenie jednej przegrody, żeby odliczenie było realne i odczuwalne. Z tego powodu na końcu zawsze robię krótki test trzech pytań, zanim zamknę temat w PIT.

Zanim wyślesz PIT, sprawdź te trzy rzeczy

Po latach oglądania podobnych rozliczeń widzę, że większość problemów da się wyłapać w trzech krokach. Pierwszy: czy wydatek znajduje się w katalogu materiałów, urządzeń lub usług. Drugi: czy mam poprawną fakturę i potrafię oddzielić koszt kwalifikowany od niekwalifikowanego. Trzeci: czy całe przedsięwzięcie zostanie zakończone w terminie i nie było sfinansowane albo zwrócone w sposób, który wyłącza odliczenie.

Jeżeli odpowiesz na te trzy pytania „tak”, ulga termomodernizacyjna zwykle broni się dobrze także przy kontroli. Jeżeli choć przy jednym masz wątpliwość, lepiej zatrzymać się na chwilę i sprawdzić szczegóły, niż oddać część odliczenia bez potrzeby. Przy domach w chłodniejszych regionach, gdzie ocieplenie dachu, ścian i wymiana stolarki dają najszybszy efekt, to właśnie porządek w dokumentach decyduje o tym, czy oszczędność zostaje w portfelu.