Podatek CIT jest jednym z tych tematów, które brzmią sucho, dopóki nie trzeba go policzyć na realnych liczbach. W praktyce liczy się nie tylko sama stawka, ale też to, kto jest podatnikiem, co wchodzi do podstawy opodatkowania, kiedy można zastosować niższy próg i jakie błędy najczęściej podbijają koszty rozliczenia. Poniżej wyjaśniam to prosto, ale bez uproszczeń, tak żebyś mógł od razu przełożyć teorię na działanie.

Najważniejsze zasady CIT w 2026 roku w skrócie

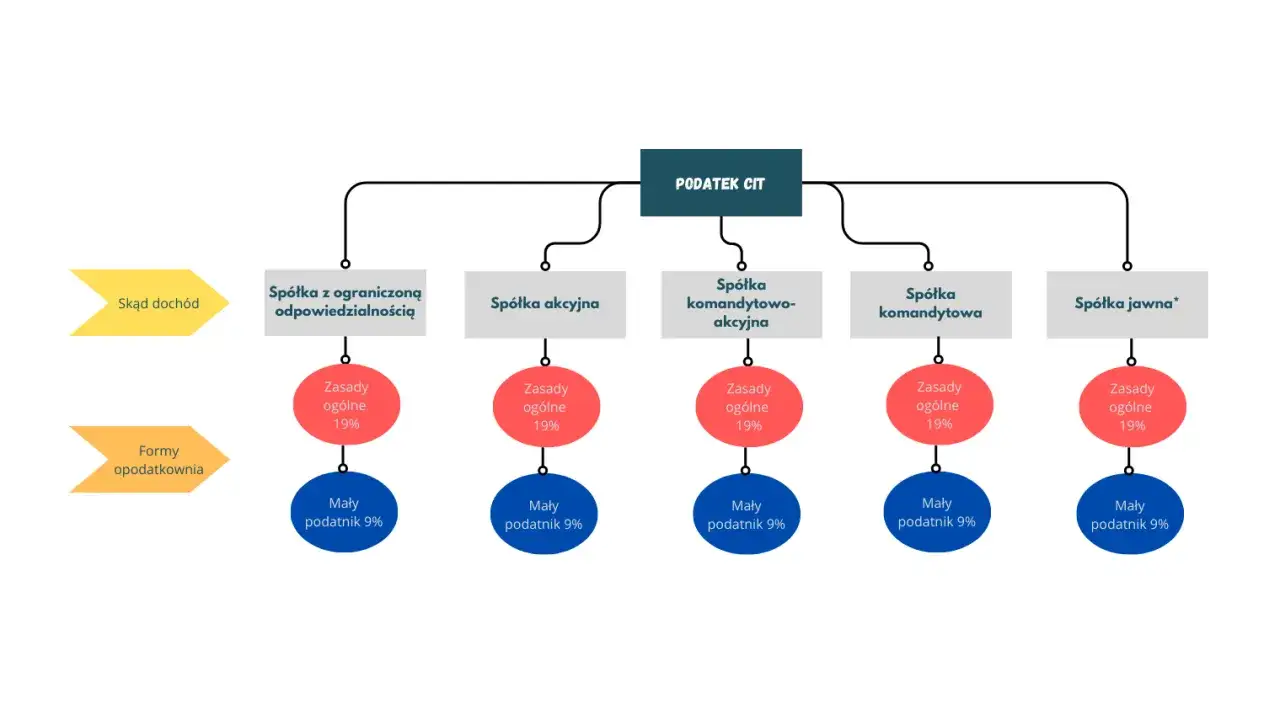

- CIT dotyczy przede wszystkim spółek i innych podmiotów mających status osoby prawnej, ale są też wyjątki i szczególne przypadki.

- Podstawą podatku jest dochód, czyli przychód pomniejszony o koszty uzyskania przychodów, a nie sam wpływ pieniędzy na konto.

- W 2026 roku podstawowe stawki to 19% oraz 9% dla małych podatników i wybranych firm rozpoczynających działalność.

- Limit małego podatnika na 2026 rok wynosi 8 517 000 zł, a limit uprawniający do stawki 9% w trakcie roku to 8 431 000 zł dla typowego roku kalendarzowego.

- Zeznanie roczne składa się co do zasady do końca trzeciego miesiąca po zakończeniu roku podatkowego.

- Najwięcej problemów powodują źle zakwalifikowane koszty, pomieszanie źródeł przychodów i przekroczenie limitów bez bieżącej kontroli.

Czym jest CIT i kogo obejmuje

CIT, czyli podatek dochodowy od osób prawnych, obciąża dochód wybranych podmiotów prowadzących działalność w Polsce. W praktyce najczęściej płacą go spółki z o.o., spółki akcyjne, proste spółki akcyjne, podatkowe grupy kapitałowe oraz część spółek jawnych, jeśli spełnione są określone warunki. Ja zawsze zaczynam od tej jednej rzeczy: trzeba najpierw ustalić, czy dany podmiot w ogóle jest podatnikiem CIT, bo od tego zależy cała dalsza ścieżka rozliczenia.

Warto też pamiętać o rezydencji podatkowej. Podmioty mające siedzibę lub zarząd w Polsce zwykle podlegają w Polsce opodatkowaniu od całości swoich dochodów, natomiast podmioty zagraniczne co do zasady rozliczają w Polsce tylko dochody osiągnięte na terytorium kraju. W niektórych branżach i strukturach to rozróżnienie ma duże znaczenie, zwłaszcza gdy firma działa transgranicznie albo ma powiązania z zagranicą.

Nie każda organizacja korzysta z pełnego opodatkowania na tych samych zasadach. Część fundacji, stowarzyszeń czy wspólnot mieszkaniowych może korzystać ze zwolnień, ale zawsze decyduje o tym konkretny cel i źródło dochodu, a nie sama nazwa podmiotu. To właśnie tu pojawia się pierwszy praktyczny błąd, bo wiele osób zakłada, że „spółka” albo „organizacja non profit” automatycznie oznacza jedną wspólną regułę. Nie oznacza.

Jeśli firma działa sezonowo, na przykład prowadzi pensjonat, restaurację albo usługi turystyczne w górach, zasada jest taka sama. Różni się skala i rytm przychodów, ale nie sam mechanizm podatkowy. Skoro wiadomo już, kto wchodzi do systemu CIT, przechodzę do tego, jak liczy się sam dochód.

Jak liczy się dochód do opodatkowania

W CIT najważniejsza jest różnica między przychodem a dochodem. Przychód to nie to samo co wpływ na konto, a dochód to nadwyżka przychodów nad kosztami ich uzyskania. W praktyce oznacza to, że faktura wystawiona dziś może tworzyć przychód, nawet jeśli płatność wpłynie później. To jest jeden z powodów, dla których rozliczenie CIT bywa bardziej wymagające niż intuicyjne zarządzanie gotówką.

Przychód to nie wpływ gotówki

Przy firmach usługowych i handlowych przychód powstaje zwykle w momencie wykonania świadczenia, wydania towaru albo zgodnie z zasadami rozliczenia okresowego. Dlatego nie warto mieszać pojęć: to, że pieniądze są już na rachunku, nie zawsze oznacza, że powstał przychód podatkowy, i odwrotnie. W rozliczeniu liczy się logika podatkowa, a nie wyłącznie przepływ gotówki.

Koszt musi mieć związek z działalnością

Koszty uzyskania przychodów to wydatki poniesione po to, żeby osiągnąć przychód, zachować jego źródło albo zabezpieczyć działalność. W praktyce dobrze działa prosta zasada: jeśli nie umiesz sensownie wyjaśnić, czemu dany wydatek służył biznesowi, to prawdopodobnie nie jest to bezpieczny koszt podatkowy. Dokumentacja ma tu ogromne znaczenie, bo sam opis na fakturze nie wystarczy, jeśli nie da się obronić związku z działalnością.

Stratę rozlicza się w kolejnych latach

Jeżeli koszty przewyższają przychody, powstaje strata. Nie znika ona bez śladu, ale co do zasady można ją rozliczać w kolejnych latach podatkowych, zwykle w ciągu pięciu lat i z zachowaniem limitów ustawowych. To ważne zwłaszcza dla firm, które dopiero się rozpędzają albo mają duże wahania sezonowe. W górach widać to bardzo wyraźnie, bo część biznesów zarabia mocno zimą albo latem, a resztę roku domyka na niższej rentowności.

Po ustaleniu dochodu można jeszcze zastosować wybrane odliczenia i ulgi, jeśli firma spełnia warunki. Najczęściej chodzi o rozwiązania związane z badaniami i rozwojem, robotyzacją, ekspansją albo własnością intelektualną. To już obszar, w którym detal zaczyna mieć realny wpływ na końcowy wynik, więc warto przejść do stawek i limitów, zamiast patrzeć wyłącznie na sam wzór podstawowy.

Jakie stawki obowiązują w 2026 roku

W 2026 roku podstawowe zasady są czytelne, ale nie można ich traktować mechanicznie. Najczęściej spotkasz dwie stawki: 19% i 9%, przy czym ta druga ma warunki wejścia i nie działa automatycznie. Różnica między nimi bywa znacząca, więc warto sprawdzić limity jeszcze przed zamknięciem roku, a nie dopiero przy składaniu zeznania.

| Stawka | Kiedy ma zastosowanie | Co trzeba sprawdzić |

|---|---|---|

| 19% | Standardowa stawka dla CIT, w tym dla dochodów z zysków kapitałowych | To punkt wyjścia dla większości podmiotów |

| 9% | Dla małych podatników i wybranych firm rozpoczynających działalność, ale tylko dla przychodów innych niż zyski kapitałowe | Limit przychodów, status podatnika i sposób utworzenia firmy |

W 2026 roku status małego podatnika co do zasady przysługuje wtedy, gdy przychody ze sprzedaży wraz z VAT w poprzednim roku nie przekroczyły 8 517 000 zł. Z kolei sama stawka 9% w trakcie roku dotyczy przychodów innych niż zyski kapitałowe do limitu 8 431 000 zł, jeśli rok podatkowy pokrywa się z kalendarzowym. Jeżeli rok podatkowy trwa krócej albo dłużej niż 12 miesięcy, limit trzeba przeliczyć proporcjonalnie.

To właśnie ten niuans najczęściej umyka przedsiębiorcom. Ktoś widzi „2 mln euro” i zakłada, że wszystko jest proste, a potem okazuje się, że trzeba osobno sprawdzić limit poprzedniego roku, bieżącego roku i rodzaj przychodu. W praktyce dobrze jest mieć to rozpisane w prostym arkuszu albo kontrolować z księgową na bieżąco, bo raz przekroczony próg może zmienić cały wynik podatkowy.

Gdy już wiesz, jak działa klasyczny CIT, naturalnym pytaniem staje się to, czy klasyczne rozliczenie w ogóle jest najlepszym wariantem. Tu wchodzi porównanie z estońskim CIT.

Klasyczny CIT a estoński CIT

To porównanie jest ważne, bo wiele firm nie pyta już tylko „ile wynosi podatek”, ale przede wszystkim „kiedy go płacę i jak bardzo obciąża bieżącą gotówkę”. W klasycznym modelu podatek wynika z dochodu osiąganego w danym roku i rozlicza się go w trakcie roku zaliczkami, a potem zeznaniem rocznym. W estońskim CIT logika jest inna, bo ciężar podatku przesuwa się bardziej na moment dystrybucji zysku. Nie każdej firmie to pasuje, ale dla części przedsiębiorstw bywa to wyraźnie wygodniejsze.

| Cecha | Klasyczny CIT | Estoński CIT |

|---|---|---|

| Moment opodatkowania | Co do zasady w trakcie roku i przy rozliczeniu rocznym | Głównie przy wypłacie zysku lub innych zdarzeniach objętych podatkiem |

| Logika rozliczenia | Dochód minus koszty, z uwzględnieniem ulg i limitów | Inny model, mocniej powiązany z zatrzymaniem zysku w firmie |

| Dla kogo | Dla większości spółek i podmiotów objętych CIT | Dla firm, które spełniają warunki ustawowe i chcą uprościć opodatkowanie zysku |

| Na co uważać | Na koszty, limity i terminy zaliczek | Na warunki wejścia, sposób wypłat i formalne ograniczenia |

Ja patrzę na ten wybór bardzo praktycznie. Jeśli firma reinwestuje zysk, ma stabilny model działania i chce ograniczyć bieżące obciążenia kasowe, estoński model może być wart analizy. Jeśli jednak struktura jest bardziej złożona, pojawiają się wspólnicy o różnych celach albo biznes wypłaca sporo środków właścicielom, klasyczny CIT bywa po prostu czytelniejszy. W górach, gdzie sezonowość potrafi mocno zmienić płynność, ta różnica ma szczególne znaczenie. Kolejny krok to terminy, bo nawet dobrze policzony podatek można zepsuć przez spóźnione rozliczenie.

Jakie obowiązki i terminy trzeba pilnować

W praktyce CIT to nie tylko roczne zeznanie, ale też bieżące pilnowanie zaliczek i dokumentów. Większość podatników wpłaca zaliczki w trakcie roku, zwykle miesięcznie, a część małych podatników może wybrać rozliczenie kwartalne. To wygodne, ale tylko wtedy, gdy ewidencja jest prowadzona na bieżąco. Jeśli ktoś odkłada wszystko do końca roku, potem zwykle płaci za to czasem i stresem.Zaliczki w trakcie roku

Zaliczki oblicza się od dochodu narastająco lub według uproszczonych zasad, jeśli podmiot spełnia warunki. Właśnie tu pojawia się jedna z największych różnic między firmą dobrze poukładaną a firmą, która działa reaktywnie. Dobra kontrola zaliczek pozwala uniknąć niespodzianek płynnościowych, zwłaszcza wtedy, gdy przychody skaczą sezonowo.

Zeznanie roczne CIT-8

Zeznanie roczne składa się co do zasady do końca trzeciego miesiąca po zakończeniu roku podatkowego. Jeśli rok podatkowy pokrywa się z kalendarzowym, oznacza to termin do 31 marca następnego roku. Standardowo mowa o formularzu CIT-8, a w przypadku podatkowej grupy kapitałowej o CIT-8AB. To termin, którego nie warto traktować orientacyjnie, bo spóźnienie od razu robi problem administracyjny i finansowy.

Przeczytaj również: Drugi próg podatkowy - Jak liczyć 32% po przekroczeniu 120 000 zł?

Jakie dokumenty dobrze mieć pod ręką

Przy rozliczeniu przydają się przede wszystkim faktury kosztowe, ewidencje środków trwałych, dokumentacja umów, zestawienia sprzedaży i potwierdzenia dotyczące ulg. Im bardziej firma korzysta z preferencji podatkowych, tym ważniejszy staje się porządek w dokumentach. Bez niego nawet dobra ulga bywa trudna do obrony.

Gdy ten porządek jest ustawiony, łatwiej wyłapać błędy zanim zamienią się w korektę albo zaległość. I właśnie o najczęstszych błędach warto teraz powiedzieć wprost, bo to one najczęściej kosztują najwięcej.

Najczęstsze błędy przy rozliczaniu CIT

W rozliczeniach CIT nie przegrywa się zwykle na jednej wielkiej pomyłce, tylko na kilku małych niedopatrzeniach. Z mojego punktu widzenia najgroźniejsze są te błędy, które wyglądają niepozornie, a później wpływają na podstawę opodatkowania albo na samą możliwość zastosowania niższej stawki.

- Traktowanie każdego wpływu na rachunek jako przychodu podatkowego.

- Wrzucone do kosztów wydatki bez jasnego związku z działalnością.

- Mieszanie zysków kapitałowych z innymi przychodami, choć są rozliczane odrębnie.

- Założenie, że 9% przysługuje automatycznie, mimo przekroczenia limitów.

- Nieuwzględnienie obowiązków informacyjnych przy spółkach jawnych.

- Odkładanie dokumentów i uzgadniania kosztów do końca roku, co psuje kontrolę zaliczek.

Przy firmach sezonowych, takich jak pensjonaty, szkółki sportowe czy lokalne usługi w regionach górskich, szczególnie często pojawia się błąd polegający na patrzeniu tylko na najlepsze miesiące. Tymczasem CIT liczy się w skali całego roku, więc słabszy okres może przesądzić o tym, czy warto zostać przy danym modelu, czy lepiej rozważyć inną formę opodatkowania. To właśnie dlatego ostatnia rzecz, na którą zwracam uwagę, to nie sama stawka, ale porządek w całym procesie.

Co w praktyce pomaga uniknąć kosztownych korekt

Jeżeli miałbym wskazać trzy rzeczy, które realnie porządkują rozliczenie CIT, postawiłbym na bieżącą ewidencję, oddzielenie źródeł przychodów i wcześniejsze sprawdzanie limitów. To nie są efektowne rady, ale działają. W firmie, która ma dużo operacji, sezonowe skoki sprzedaży albo kilka linii biznesowych, właśnie taka prostota daje najlepszy efekt.

W praktyce dobrze jest raz w miesiącu sprawdzić, czy nie zbliżasz się do progów wpływających na stawkę 9%, czy koszty mają właściwe uzasadnienie i czy wszystkie dokumenty są spójne z fakturami sprzedażowymi. Jeśli w grę wchodzi zmiana wspólnika, przekształcenie spółki albo wejście w bardziej złożoną strukturę, nie odkładaj analizy do końca roku. Taki ruch potrafi zmienić status podatkowy szybciej, niż zwykle się zakłada.

Właśnie tak podchodzę do CIT w firmach, które chcą działać spokojnie, a nie gasić pożary na koniec roku. Dobre rozliczenie nie zaczyna się od deklaracji, tylko od porządku w ciągu roku, a w biznesach działających w sezonie, zwłaszcza w regionach górskich, ten porządek ma jeszcze większe znaczenie.