Prawidłowe rozliczanie delegacji zagranicznej przewodnik po dietach, ryczałtach i dokumentach

- Podstawą prawną rozliczania delegacji zagranicznych jest Rozporządzenie Ministra Pracy i Polityki Społecznej z 2013 r.

- Kluczowe świadczenia to diety, zwrot kosztów noclegów i dojazdów oraz ryczałty na transport lokalny.

- Diety oblicza się proporcjonalnie do czasu trwania podróży i pomniejsza o zapewnione bezpłatne posiłki.

- Zaliczka powinna być wypłacona w walucie obcej, a rozliczenie następuje w ciągu 14 dni, z zastosowaniem kursu NBP z dnia wypłaty zaliczki.

- Niezbędna dokumentacja obejmuje polecenie wyjazdu służbowego oraz rachunki i bilety, a w niektórych przypadkach oświadczenia.

Czym jest podróż służbowa i jakie obowiązki nakłada na pracodawcę?

Podróż służbowa, w kontekście delegacji zagranicznej, to wykonanie zadania służbowego poza stałym miejscem pracy pracownika, na polecenie pracodawcy. Zgodnie z Rozporządzeniem Ministra Pracy i Polityki Społecznej z 2013 roku, pracodawca ma obowiązek zapewnić pracownikowi odpowiednie warunki do jej odbycia oraz zwrócić poniesione koszty. Obejmuje to wypłatę zaliczki na niezbędne wydatki, pokrycie kosztów przejazdu, noclegów, wyżywienia (diety) oraz innych uzasadnionych wydatków związanych z podróżą. Moim zdaniem, kluczowe jest, aby pracodawca pamiętał o wszystkich tych aspektach, by pracownik mógł skupić się wyłącznie na realizacji zadań.Podstawa prawna: które przepisy musisz znać, rozliczając wyjazd zagraniczny?

Kluczowym aktem prawnym, który musisz znać, rozliczając delegacje zagraniczne, jest Rozporządzenie Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 r. w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej. Choć nazwa wskazuje na sferę budżetową, w praktyce jest to punkt odniesienia również dla firm prywatnych. Jeśli pracodawca prywatny nie posiada własnego regulaminu wynagradzania lub układu zbiorowego pracy, który określałby zasady rozliczania delegacji, to właśnie to rozporządzenie stosuje się wprost. Dlatego zawsze podkreślam, jak ważne jest, aby znać jego zapisy.

Kluczowe różnice w kontekście rozliczeń

Rozliczanie delegacji zagranicznych różni się od krajowych w kilku istotnych aspektach, o których warto pamiętać. Przede wszystkim, stosujemy stawki diet i limity noclegowe, które są specyficzne dla każdego kraju, do którego pracownik podróżuje. Nie ma tu uniwersalnych kwot, jak w przypadku delegacji krajowych. Po drugie, rozliczenia odbywają się często w walutach obcych, co wymaga znajomości zasad przeliczania ich na polskie złote, w tym stosowania właściwego kursu NBP. Wreszcie, choć podstawowa dokumentacja jest podobna, w przypadku delegacji zagranicznych mogą pojawić się szczególne wymogi dotyczące dokumentacji, zwłaszcza w kontekście VAT-u w innych krajach czy specyfiki lokalnych przepisów. Moje doświadczenie pokazuje, że ignorowanie tych różnic to prosta droga do błędów.

Świadczenia dla delegowanego pracownika: co się należy i jak to wyliczyć?

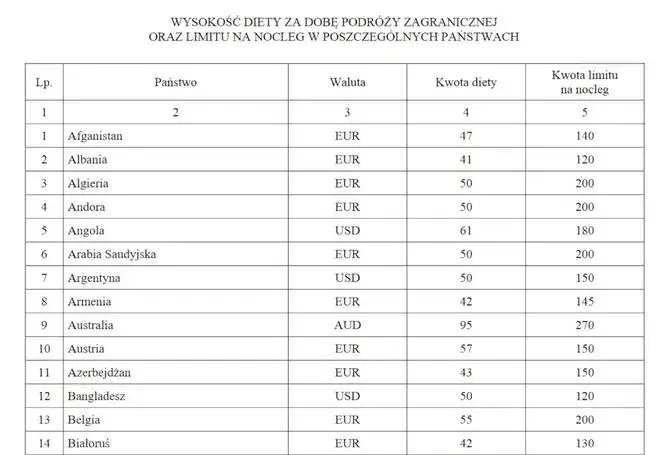

Diety zagraniczne: jak ustalić ich prawidłową wysokość dla różnych krajów?

Diety zagraniczne to świadczenia przeznaczone na pokrycie kosztów wyżywienia i innych drobnych wydatków, które pracownik ponosi podczas podróży służbowej. Ich wysokość jest z góry określona dla każdego państwa w załączniku do wspomnianego Rozporządzenia MPiPS i, co ważne, nie wymaga dokumentowania fakturami czy rachunkami. To oznacza, że nie musisz zbierać paragonów za każdy posiłek. Zawsze powtarzam, aby przed wyjazdem sprawdzić aktualne tabele diet, ponieważ stawki mogą się zmieniać, a ich prawidłowe ustalenie to podstawa poprawnego rozliczenia.

Kalkulacja diety krok po kroku: jak liczyć pełne i niepełne doby w podróży?

Prawidłowe obliczenie diety zagranicznej wymaga precyzyjnego określenia czasu trwania podróży. Oto jak to zrobić:

- Pełne doby podróży: Za każdą pełną dobę (24 godziny) podróży zagranicznej pracownikowi przysługuje dieta w pełnej wysokości określonej dla danego kraju.

-

Niepełne doby podróży:

- Jeśli podróż trwa do 8 godzin, przysługuje 1/3 diety.

- Jeśli podróż trwa ponad 8 do 12 godzin, przysługuje 1/2 diety.

- Jeśli podróż trwa ponad 12 godzin, przysługuje dieta w pełnej wysokości.

- Liczenie czasu podróży zagranicznej: Czas ten liczy się od momentu przekroczenia granicy Polski w drodze za granicę do chwili jej przekroczenia w drodze powrotnej. W przypadku podróży samolotem, czas liczy się od startu samolotu z polskiego lotniska do lądowania w drodze powrotnej na polskim lotnisku. Na przykład, jeśli pracownik wyleciał z Warszawy o 10:00 i wylądował z powrotem w Warszawie o 23:00 tego samego dnia, podróż trwała 13 godzin, więc przysługuje mu pełna dieta.

Kiedy dieta ulega obniżeniu? Zasady pomniejszania świadczenia o zapewnione posiłki

Dieta zagraniczna, mimo że jest świadczeniem zryczałtowanym, może ulec obniżeniu, jeśli pracownik ma zapewnione bezpłatne wyżywienie. Jest to logiczne, ponieważ dieta ma pokrywać koszty posiłków, więc jeśli są one zapewnione, nie ma potrzeby ich podwójnego finansowania. Zasady pomniejszania są następujące:

- Za śniadanie dieta jest pomniejszana o 15%.

- Za obiad dieta jest pomniejszana o 30%.

- Za kolację dieta jest pomniejszana o 30%.

Co więcej, jeśli pracownikowi zapewniono całodzienne wyżywienie (np. w ramach pakietu hotelowego), przysługuje mu jedynie 25% diety. Pamiętaj o tym, aby prawidłowo naliczyć należność.

Rozliczanie noclegów: limit, ryczałt czy faktura co wybrać i jakie są zasady?

Koszty noclegu są jednym z kluczowych elementów rozliczenia delegacji zagranicznej. Zwrot następuje co do zasady na podstawie przedstawionego rachunku hotelowego. Ważne jest, aby pamiętać, że zwrot ten jest ograniczony do wysokości limitu określonego dla danego kraju w załączniku do Rozporządzenia MPiPS. Jeśli pracownik przedstawi rachunek na kwotę wyższą niż limit, zwrotowi podlega jedynie kwota do wysokości limitu. Istnieje również sytuacja, gdy pracownikowi przysługuje ryczałt za nocleg jest to 25% limitu noclegowego dla danego kraju. Ten ryczałt przysługuje w przypadku, gdy pracownik nie przedstawił rachunku za nocleg, a pracodawca uznał, że nocleg był niezbędny. W mojej praktyce często spotykam się z pytaniami o to, czy ryczałt przysługuje zawsze nie, tylko w uzasadnionych przypadkach i bez rachunku.

Zwrot kosztów przejazdu: jak rozliczyć bilety lotnicze, a jak podróż samochodem prywatnym?

Koszty przejazdów to kolejny element do rozliczenia. Obejmują one zwrot kosztów biletów na różne środki transportu, takie jak samoloty, pociągi, autobusy czy promy. Warunkiem zwrotu jest przedstawienie odpowiednich dokumentów, czyli biletów lub faktur. Ważne, aby były to dokumenty potwierdzające faktyczny koszt. W przypadku, gdy pracownik używa prywatnego samochodu do celów służbowych, rozliczenie odbywa się na podstawie tzw. "kilometrówki". Oznacza to, że pracownikowi przysługuje zwrot kosztów paliwa i eksploatacji pojazdu, obliczany na podstawie stawki za kilometr przebiegu, pomnożonej przez liczbę przejechanych kilometrów. Stawki te są również określone w przepisach.

Dodatkowe ryczałty w delegacji: o czym pamiętać?

Ryczałt na dojazdy: kiedy przysługuje i jak obliczyć należność za transport lokalny?

Oprócz kosztów przejazdu do miejsca docelowego, pracownikowi w delegacji zagranicznej może przysługiwać ryczałt na pokrycie kosztów dojazdu z dworca lub lotniska do miejsca docelowego podróży i z powrotem. Ten ryczałt przysługuje w wysokości jednej diety za każdą rozpoczętą dobę pobytu w delegacji. Istnieją jednak sytuacje, kiedy ten ryczałt nie przysługuje, na przykład gdy pracownik korzysta z samochodu służbowego lub prywatnego, a także gdy koszty te pokrywa strona zagraniczna, która zaprosiła pracownika. Pamiętaj o tym, aby uniknąć podwójnego rozliczania tych samych kosztów.

Ryczałt na poruszanie się komunikacją miejską: 10% diety za każdą dobę jak to działa?

Kolejnym ryczałtem, o którym warto pamiętać, jest ten na pokrycie kosztów poruszania się komunikacją miejscową. Przysługuje on w wysokości 10% diety za każdą rozpoczętą dobę pobytu w delegacji. Podobnie jak w przypadku ryczałtu na dojazdy, istnieją wyjątki. Ten ryczałt nie przysługuje, jeśli pracownik korzysta z samochodu służbowego lub prywatnego do celów służbowych, a także w sytuacji, gdy koszty transportu lokalnego pokrywa strona zagraniczna. Moim zdaniem, to ważne, aby pracownicy byli świadomi tych ryczałtów, ponieważ często zapominają o możliwości ich rozliczenia.

Inne uzasadnione wydatki: jakie koszty (parking, bagaż, opłaty) można dodatkowo rozliczyć?

Poza dietami i ryczałtami, pracownikowi przysługuje również zwrot innych udokumentowanych i uzasadnionych wydatków, które są ściśle związane z celem delegacji. Do takich kosztów zaliczamy:

- Opłaty za bagaż (np. nadbagaż, jeśli jest uzasadniony służbowo).

- Koszty parkingów.

- Opłaty za autostrady czy przejazdy płatnymi drogami.

- Bilety wstępu na targi, konferencje, szkolenia czy inne wydarzenia, o ile są one bezpośrednio związane z zadaniem służbowym.

- Koszty wiz, jeśli były wymagane.

Kluczowe jest tutaj udokumentowanie tych wydatków odpowiednimi rachunkami lub fakturami oraz ich uzasadnienie w kontekście celu podróży. Bez tego, pracodawca może odmówić zwrotu.

Rozliczenie delegacji krok po kroku: od zaliczki do zwrotu kosztów

Zaliczka w obcej walucie: jak ją prawidłowo wypłacić i po jakim kursie rozliczyć?

Przed rozpoczęciem podróży służbowej, pracownik powinien otrzymać zaliczkę na pokrycie niezbędnych kosztów. Co do zasady, zaliczka ta powinna być wypłacona w walucie kraju docelowego. Jeśli jednak pracownik wyrazi na to zgodę, zaliczka może być wypłacona w złotówkach. To bardzo ważne, aby pamiętać o zasadzie przeliczania wydatków w walutach obcych na PLN: dokonuje się tego według średniego kursu Narodowego Banku Polskiego z dnia wypłaty zaliczki. Ten kurs jest wiążący dla całego rozliczenia, niezależnie od tego, kiedy faktycznie poniesiono wydatki. To eliminuje ryzyko wahań kursowych dla pracownika i ułatwia rozliczenie.

Jakie dokumenty są niezbędne do rozliczenia? Kompletna checklista

Prawidłowe rozliczenie delegacji wymaga zgromadzenia odpowiedniej dokumentacji. Oto kompletna checklista:

- Polecenie wyjazdu służbowego: To podstawowy dokument, który inicjuje delegację i określa jej cel, trasę oraz czas trwania.

- Rachunki, faktury i bilety: Wszystkie dokumenty potwierdzające poniesione wydatki na przejazdy, noclegi, inne uzasadnione koszty (np. parkingi, opłaty za bagaż). Pamiętaj, aby były czytelne i zawierały niezbędne dane.

- Pisemne oświadczenie pracownika: W przypadku braku możliwości uzyskania rachunku za nocleg lub inne wydatki, pracownik może złożyć pisemne oświadczenie o poniesieniu kosztu i jego wysokości, wraz z uzasadnieniem braku dokumentu.

- Brak dokumentowania ryczałtów: Ważne jest, aby pamiętać, że koszty objęte ryczałtem (takie jak diety, ryczałt za nocleg bez rachunku czy ryczałty na dojazdy i komunikację miejscową) nie wymagają dodatkowego dokumentowania rachunkami. Są one naliczane na podstawie przepisów.

Termin ma znaczenie: ile czasu ma pracownik na przedstawienie kosztów?

Pracownik ma określony termin na przedstawienie dokumentów i rozliczenie delegacji. Zgodnie z przepisami, powinien to zrobić w ciągu 14 dni od zakończenia podróży służbowej. Przestrzeganie tego terminu jest kluczowe zarówno dla pracownika, jak i dla pracodawcy, aby zapewnić płynność procesów księgowych i podatkowych.

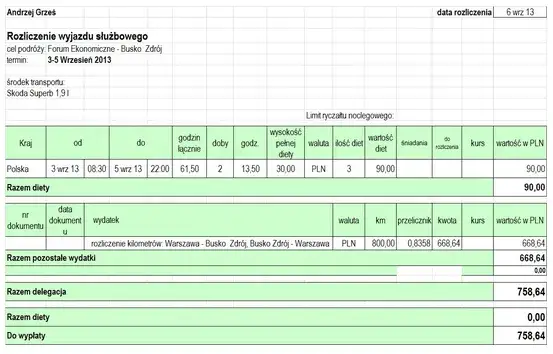

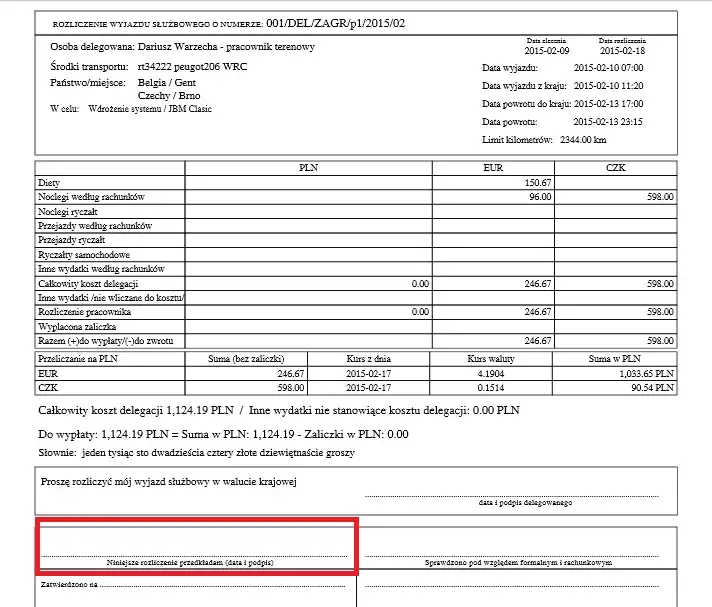

Wzór rozliczenia delegacji zagranicznej: jak powinien wyglądać poprawnie wypełniony dokument?

Poprawnie wypełniony dokument rozliczenia delegacji zagranicznej jest kluczowy dla sprawnego procesu. Powinien zawierać następujące elementy:

- Dane pracownika: Imię, nazwisko, stanowisko.

- Cel podróży: Krótki opis zadania służbowego.

- Czas trwania delegacji: Data rozpoczęcia i zakończenia podróży.

- Trasa podróży: Miejscowości i kraje docelowe.

- Zestawienie poniesionych kosztów: Szczegółowa lista wszystkich wydatków (diety, noclegi, przejazdy, inne), z podziałem na waluty i ich przeliczeniem na PLN.

- Kwota wypłaconej zaliczki: Informacja o wysokości zaliczki i walucie, w jakiej została wypłacona.

- Kwota do zwrotu/dopłaty: Ostateczne saldo, wskazujące, czy pracownikowi należy się zwrot, czy też powinien on dopłacić różnicę.

- Podpisy: Pracownika i osoby akceptującej rozliczenie (np. przełożonego, księgowości).

Wzory takich dokumentów są szeroko dostępne online i warto z nich korzystać, aby upewnić się, że wszystkie niezbędne pola zostały wypełnione.

Unikaj błędów: najczęstsze pułapki w rozliczaniu delegacji

Błędne liczenie czasu trwania delegacji: jak uniknąć pomyłek przy przekraczaniu granicy?

Jednym z najczęstszych błędów, jakie obserwuję, jest nieprawidłowe liczenie czasu trwania delegacji, co bezpośrednio wpływa na wysokość należnych diet. Przypomnę, że czas podróży zagranicznej liczymy od momentu przekroczenia granicy Polski w drodze za granicę do chwili jej przekroczenia w drodze powrotnej. W przypadku podróży lotniczych, czas ten liczy się od startu samolotu z polskiego lotniska do lądowania w drodze powrotnej na polskim lotnisku. Precyzyjne określenie tych momentów jest kluczowe, aby uniknąć niedopłat lub nadpłat w dietach.

Niewłaściwy kurs waluty: który kurs NBP jest obowiązujący przy rozliczeniu?

Kolejną pułapką jest zastosowanie niewłaściwego kursu waluty. To bardzo ważne, aby pamiętać, że wydatki w walutach obcych przelicza się na PLN według średniego kursu Narodowego Banku Polskiego z dnia wypłaty zaliczki. Nie jest to kurs z dnia poniesienia wydatku, ani z dnia rozliczenia delegacji. Użycie innego kursu jest błędem, który może prowadzić do nieprawidłowości w rozliczeniach i konieczności korygowania dokumentacji. Zawsze to podkreślam, bo to częsta przyczyna pomyłek.

Przeczytaj również: Jak rozliczyć delegację zagraniczną? Krok po kroku z przykładem

Kwestie podatkowe i ZUS: czy diety i inne świadczenia są zawsze zwolnione z opodatkowania?

Diety oraz inne świadczenia związane z delegacją zagraniczną są co do zasady zwolnione z opodatkowania podatkiem dochodowym od osób fizycznych oraz ze składek ZUS. Jednakże, to zwolnienie obowiązuje do wysokości limitów określonych w Rozporządzeniu Ministra Pracy i Polityki Społecznej. Oznacza to, że jeśli pracodawca wypłaci pracownikowi świadczenia przekraczające te limity (np. wyższą dietę niż ta określona dla danego kraju), nadwyżka ponad limit będzie podlegała opodatkowaniu i oskładkowaniu. Zawsze radzę dokładnie weryfikować te limity, aby uniknąć nieprzyjemnych konsekwencji podatkowych i składkowych zarówno dla pracownika, jak i dla firmy.