IKZE daje dwie korzyści naraz: obniża podatek w rocznym rozliczeniu i porządkuje długoterminowe oszczędzanie, ale tylko wtedy, gdy dobrze rozumiesz limit wpłat, formularz PIT i różnicę między odliczeniem a wypłatą środków. W praktyce nie chodzi o magiczny zwrot całej wpłaty, lecz o odliczenie jej od dochodu lub przychodu, więc realna korzyść zależy od stawki podatku, na jakiej rozliczasz rok. To szczególnie sensowne rozwiązanie dla osób z dochodem zmiennym, samozatrudnionych i tych, którzy chcą wykorzystać ulgę bez skomplikowanych formalności.

Najważniejsze zasady ulgi na IKZE w skrócie

- W 2026 roku limit wpłat wynosi 11 304 zł dla większości osób i 16 956 zł dla prowadzących pozarolniczą działalność.

- Ulga działa w zeznaniu rocznym, a nie przy miesięcznych zaliczkach na podatek.

- Wpłaty odlicza się od dochodu albo przychodu, zależnie od formy opodatkowania.

- Nieodliczona część wpłat nie przechodzi na kolejne lata.

- Przy wypłacie po spełnieniu warunków obowiązuje 10% zryczałtowany podatek.

- Do rozliczenia potrzebujesz PIT/O i dokumentów potwierdzających wpłaty.

Jak działa ulga na IKZE i co faktycznie odliczasz

Ja patrzę na IKZE przede wszystkim jak na ulgę, która obniża podstawę opodatkowania, a nie sam podatek „z automatu”. Jeśli rozliczasz się na skali albo podatkiem liniowym, odliczasz wpłatę od dochodu; przy ryczałcie odliczenie idzie od przychodu. To drobna różnica językowa, ale podatkowo bardzo ważna, bo od niej zależy, ile realnie zyskasz.

W praktyce działa to prosto: im wyższa stawka podatku, tym większa korzyść z tej samej wpłaty. Ulga nie obniża zaliczek w trakcie roku, więc efekt zobaczysz dopiero w rocznym PIT. Dlatego ta preferencja bywa szczególnie atrakcyjna dla osób, które w danym roku mają lepszy wynik finansowy albo wpadają w wyższy próg podatkowy. Następny krok to sprawdzenie, kto w ogóle może wpłacać i jakie są granice tej ulgi.

Kto może skorzystać i jakie limity obowiązują w 2026 roku

Według Ministerstwa Rodziny, Pracy i Polityki Społecznej limit wpłat w 2026 roku wynosi 11 304 zł dla większości oszczędzających i 16 956 zł dla osób prowadzących pozarolniczą działalność. To ważne, bo tylko wpłaty do tego pułapu możesz w danym roku wykorzystać w odliczeniu, a niewykorzystana część nie przechodzi na kolejne lata.

| Grupa | Limit wpłat w 2026 roku | Co to oznacza w praktyce |

|---|---|---|

| Większość osób | 11 304 zł | Tyle maksymalnie odliczysz, o ile masz odpowiedni dochód lub przychód. |

| Pozarolnicza działalność gospodarcza | 16 956 zł | Wyższy limit przydaje się zwłaszcza wtedy, gdy zarabiasz nierówno w skali roku. |

Prawo do wpłat ma osoba od 16. roku życia, ale konto jest wyłącznie indywidualne, więc nie ma wspólnego IKZE dla małżonków. Ja zawsze sprawdzam jeszcze jeden szczegół: odliczenie nie może być wyższe niż Twój dochód albo przychód z tego roku, więc przy słabszym sezonie część ulgi może po prostu nie wejść do rozliczenia. To prowadzi wprost do pytania, jak poprawnie wpisać wszystko w PIT.

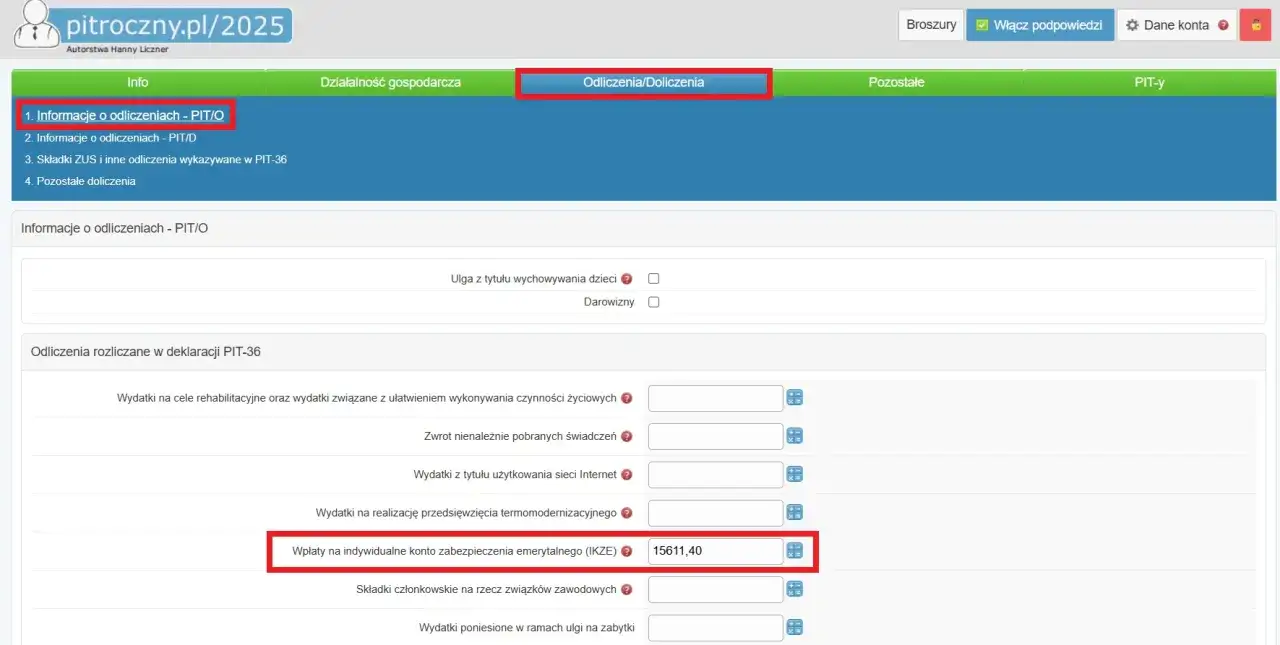

Jak rozliczyć wpłaty w rocznym PIT bez pomyłek

Tu najważniejsze są trzy rzeczy: właściwy formularz, załącznik PIT/O i dokument potwierdzający wpłatę. Jak podaje podatki.gov.pl, ulgę wykazuje się w PIT-28, PIT-36, PIT-37 albo PIT-36L, a samą kwotę wpisuje się dopiero w rozliczeniu rocznym, nie przy obliczaniu zaliczek.

- Zbierz potwierdzenia przelewów albo inne dokumenty, z których widać wpłatę, odbiorcę i kwotę.

- Sprawdź, czy Twoja wpłata nie przekracza limitu rocznego oraz Twojego dochodu lub przychodu.

- Wpisz kwotę do PIT/O i przenieś ją do odpowiedniego zeznania rocznego.

- Jeśli wpłaty na IKZE robił pracodawca i zostały doliczone do Twojego przychodu ze stosunku pracy, też możesz je odliczyć.

Najprostszy dowód to potwierdzenie przelewu bankowego. Jeśli wpłaty przechodziły przez pracodawcę, trzymaj też dokumenty pokazujące, że miał prawo je potrącać i w jakiej wysokości to robił. Warto pamiętać o jednej praktycznej rzeczy: jeśli w danym roku nie masz wystarczającego dochodu, ulga się nie „zalega” na przyszłość. To nie jest konto punktowe, które potem odrabiasz w kolejnym PIT, tylko jednoroczna preferencja. A skoro tak, dobrze jest policzyć korzyść jeszcze przed wpłatą.

Ile naprawdę można zyskać na podatku

Najprościej patrzeć na IKZE przez pryzmat konkretnej stawki podatku. Poniżej pokazuję szacunkową korzyść przy założeniu, że całe odliczenie mieści się w danej stawce i nie przekracza limitu. Dla ryczałtu podaję przykład 8,5%, ale w Twoim przypadku trzeba podstawiać własną stawkę.

| Forma opodatkowania | Szacunkowa oszczędność przy wpłacie 11 304 zł | Szacunkowa oszczędność przy wpłacie 16 956 zł |

|---|---|---|

| Skala 12% | 1 356,48 zł | 2 034,72 zł |

| Skala 32% | 3 617,28 zł | 5 425,92 zł |

| Podatek liniowy 19% | 2 147,76 zł | 3 221,64 zł |

| Ryczałt 8,5% jako przykład | 961,84 zł | 1 441,26 zł |

To dobrze pokazuje, dlaczego IKZE najbardziej lubią osoby z wyższą stawką podatku. Przy tej samej wpłacie różnica między 12% a 32% jest duża i nie trzeba żadnej skomplikowanej kalkulacji, żeby ją zobaczyć. Jednak sama ulga to nie cała historia, bo równie ważne jest to, co dzieje się z pieniędzmi później.

Wypłata, zwrot i transfer to nie to samo

Tu najłatwiej o pomyłkę, bo wiele osób wrzuca do jednego worka wypłatę, zwrot i transfer. Ja rozdzielam je zawsze na trzy różne sytuacje, bo podatkowo nie znaczą tego samego.

- Wypłata po ukończeniu 65 lat i wpłatach w co najmniej 5 latach kalendarzowych oznacza 10% zryczałtowany podatek.

- Zwrot środków przed spełnieniem warunków wraca do zwykłego PIT według skali, więc traci się sporą część przewagi podatkowej.

- Transfer między instytucjami prowadzącymi IKZE jest neutralny podatkowo i sam w sobie nie niszczy korzyści z ulgi.

Jeśli ktoś zastanawia się nad IKZE i IKE, różnica jest bardzo praktyczna: IKZE daje bieżące odliczenie wpłat, a IKE nie daje ulgi przy wpłacie, za to przy spełnieniu warunków pozwala wyjść z inwestycji bez podatku od zysków kapitałowych. W tabeli poniżej widać to najprościej, bez teoretyzowania.

| Cecha | IKZE | IKE |

|---|---|---|

| Ulga przy wpłacie | Tak, w rocznym PIT | Nie |

| Podatek przy wypłacie | 10% ryczałtu po spełnieniu warunków | Brak podatku od zysków kapitałowych po spełnieniu warunków |

| Główna rola | Obniżyć bieżący PIT | Zbudować kapitał bez podatku końcowego |

W mojej ocenie to właśnie ta różnica decyduje, co wybrać. Jeśli dziś ważniejsze jest obniżenie PIT, IKZE zwykle wygrywa. Jeśli bardziej zależy Ci na braku podatku przy końcowej wypłacie i większym limicie wpłat, część osób patrzy raczej na IKE. Następny krok to pytanie, dla kogo taka konstrukcja ma najwięcej sensu w realnym życiu zawodowym.

Dlaczego IKZE dobrze działa przy sezonowej lub zmiennej pracy

Z mojego punktu widzenia IKZE szczególnie dobrze działa tam, gdzie dochód nie jest równy przez cały rok. W praktyce widać to u osób pracujących sezonowo w turystyce, hotelarstwie, gastronomii, na zleceniach albo na własnej działalności. W górskich regionach to naprawdę częsty model pracy: kilka mocnych miesięcy w sezonie, potem spokojniejsze okresy, a podatek i tak trzeba rozliczyć rocznie.

- W mocniejszych miesiącach możesz wpłacić więcej, zamiast zamrażać pieniądze bez korzyści podatkowej.

- Przy wyższych dochodach ulga jest po prostu bardziej widoczna, bo procentowa oszczędność rośnie.

- Jeśli rok jest słabszy, możesz ograniczyć wpłatę i nie ryzykować, że część odliczenia przepadnie.

To jest jeden z tych produktów, które lubię właśnie za elastyczność. Nie wymaga dużej wpłaty jednorazowo, a dobrze znosi nieregularny rytm pracy. Ostatnia rzecz, którą trzeba dopilnować, to zwykła technika rozliczenia i kilka formalnych detali.

Co sprawdzić przed pierwszą wpłatą, żeby ulga nie przepadła

Zanim przelejesz pieniądze, sprawdź pięć prostych rzeczy.

- czy masz jeszcze miejsce w limicie rocznym;

- czy Twoje dochody lub przychody pozwolą wykorzystać pełne odliczenie;

- czy wiesz, w którym formularzu rozliczysz ulgę;

- czy masz potwierdzenie wpłat i ewentualne dokumenty od pracodawcy;

- czy nie zakładasz błędnie, że niewykorzystana kwota przejdzie na następny rok.

Jeśli chcesz wykorzystać IKZE naprawdę praktycznie, myśl o nim jak o prostym elemencie rocznego planu finansowego: wpłacasz tyle, ile realnie odliczysz, pilnujesz limitu i wpisujesz ulgę dopiero w zeznaniu rocznym. Wtedy ulga działa tak, jak powinna - bez nerwów, bez niedopowiedzeń i z konkretnym efektem w podatku.