Rozliczanie delegacji zagranicznych to często wyzwanie, które wymaga precyzji i znajomości aktualnych przepisów. Ten kompleksowy przewodnik ma za zadanie ułatwić Ci to zadanie, dostarczając praktycznych instrukcji krok po kroku. Dzięki niemu unikniesz typowych błędów, zapewnisz zgodność z obowiązującymi regulacjami i zyskasz pewność, że wszystkie koszty zostaną prawidłowo naliczone.

Jak obliczyć delegację zagraniczną kluczowe zasady rozliczania podróży służbowej

- Podstawą prawną jest Rozporządzenie Ministra Pracy i Polityki Społecznej, stosowane także w firmach prywatnych.

- Diety zależą od kraju i czasu trwania podróży, a ich wysokość jest pomniejszana o zapewnione posiłki.

- Koszty noclegu są zwracane na podstawie rachunku do określonego limitu lub w formie ryczałtu (25% limitu).

- Zwrot kosztów transportu obejmuje bilety oraz ryczałt na komunikację miejscową (10% diety).

- Czas delegacji liczy się od przekroczenia granicy Polski do powrotu, z uwzględnieniem specyfiki podróży lądowej i lotniczej.

- Rozliczenie delegacji należy przedstawić w ciągu 14 dni od jej zakończenia, z uwzględnieniem zaliczki w obcej walucie i przeliczeń kursowych.

Dlaczego precyzyjne rozliczenie podróży służbowej jest tak ważne?

Dokładne rozliczanie delegacji zagranicznych ma kluczowe znaczenie zarówno dla pracownika, jak i pracodawcy. Dla pracownika oznacza to pewność, że otrzyma należne świadczenia w pełnej wysokości i zgodnie z przepisami. Z kolei dla pracodawcy precyzyjne rozliczenia to gwarancja zgodności z obowiązującym prawem, co pozwala uniknąć problemów podatkowych, kontroli skarbowych czy sporów prawnych. Ponadto, dokładna ewidencja kosztów umożliwia efektywną kontrolę budżetu firmy i optymalizację wydatków związanych z podróżami służbowymi.

Podstawa prawna: Rozporządzenie, które musisz znać

Podstawą prawną regulującą rozliczanie delegacji zagranicznych jest Rozporządzenie Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 r. w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej. To właśnie w tym dokumencie znajdziemy wszystkie szczegółowe wytyczne dotyczące diet, limitów noclegowych oraz innych świadczeń.

Firmy prywatne a budżetówka: czy zasady są takie same?

Warto podkreślić, że wspomniane rozporządzenie formalnie dotyczy pracowników sfery budżetowej. Jednakże, w praktyce, jest ono powszechnie stosowane jako punkt odniesienia również w firmach prywatnych. Dzieje się tak, ponieważ stanowi ono jasne i kompleksowe wytyczne. Firmy prywatne mogą oczywiście posiadać własne, wewnętrzne regulacje dotyczące rozliczania delegacji, ale muszą one być co najmniej tak samo korzystne dla pracownika, jak te określone w rozporządzeniu. W przypadku braku takich wewnętrznych regulacji, domyślnie stosuje się zasady zawarte w rozporządzeniu.

Krok 1: Jak ustalić czas trwania delegacji?

Przekroczenie granicy lądowej: jak dokładnie określić moment?

W przypadku podróży służbowej, która odbywa się drogą lądową, czas trwania delegacji zagranicznej liczy się w sposób ciągły. Rozpoczyna się on w momencie przekroczenia granicy Polski w drodze za granicę, a kończy w chwili jej przekroczenia w drodze powrotnej do kraju. Precyzyjne określenie tych momentów jest kluczowe dla prawidłowego naliczenia diety i innych świadczeń, dlatego warto zanotować dokładne godziny.

Podróż samolotem: start czy lądowanie decyduje?

Jeśli podróż służbowa odbywa się samolotem, zasady liczenia czasu są nieco inne. W tym przypadku czas delegacji zagranicznej liczymy od momentu startu samolotu z ostatniego lotniska w Polsce. Kończy się on natomiast w chwili lądowania na pierwszym lotnisku w Polsce w drodze powrotnej. Ta zasada ma na celu uwzględnienie całego czasu spędzonego w podróży poza granicami kraju.

Co w sytuacji, gdy podróż obejmuje kilka krajów w ciągu jednego dnia?

Sytuacje, w których pracownik przemieszcza się między kilkoma krajami w ciągu jednego dnia, wymagają szczególnej uwagi. W takim przypadku czas trwania delegacji w każdym kraju należy liczyć oddzielnie. Dieta przysługuje za czas spędzony w danym kraju, zgodnie z jego stawkami. Jeśli jednak precyzyjny podział czasu jest niemożliwy lub zbyt skomplikowany, należy zastosować stawkę z kraju, w którym pracownik przebywał najdłużej. Alternatywnie, można przyjąć stawkę z kraju docelowego, jeśli jest to uzasadnione charakterem podróży. Ważne jest, aby to ustalenie było konsekwentne i udokumentowane.

Krok 2: Obliczanie diety ile pieniędzy przysługuje na wyżywienie?

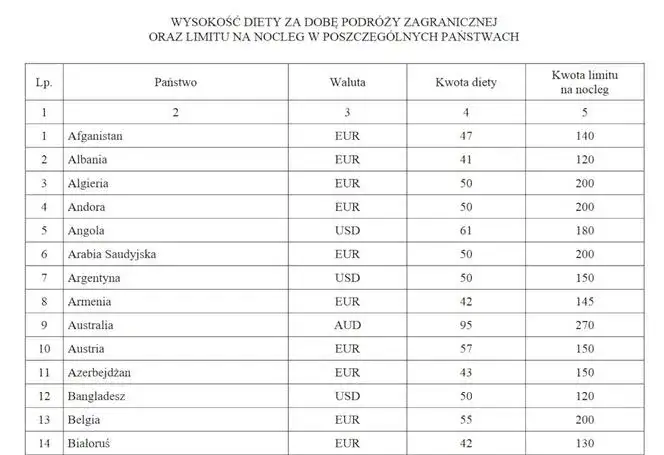

Aktualne stawki diet: gdzie je znaleźć i przykłady

Stawki diet zagranicznych są kluczowym elementem rozliczenia i są one szczegółowo określone w załączniku do Rozporządzenia Ministra Pracy i Polityki Społecznej. Wysokość diety zależy od kraju docelowego i ma na celu pokrycie kosztów wyżywienia oraz drobnych wydatków. Poniżej przedstawiam przykładowe stawki dla popularnych kierunków:

| Kraj | Wysokość diety |

|---|---|

| Niemcy | 49 EUR |

| Czechy | 41 EUR |

| Wielka Brytania | 45 GBP |

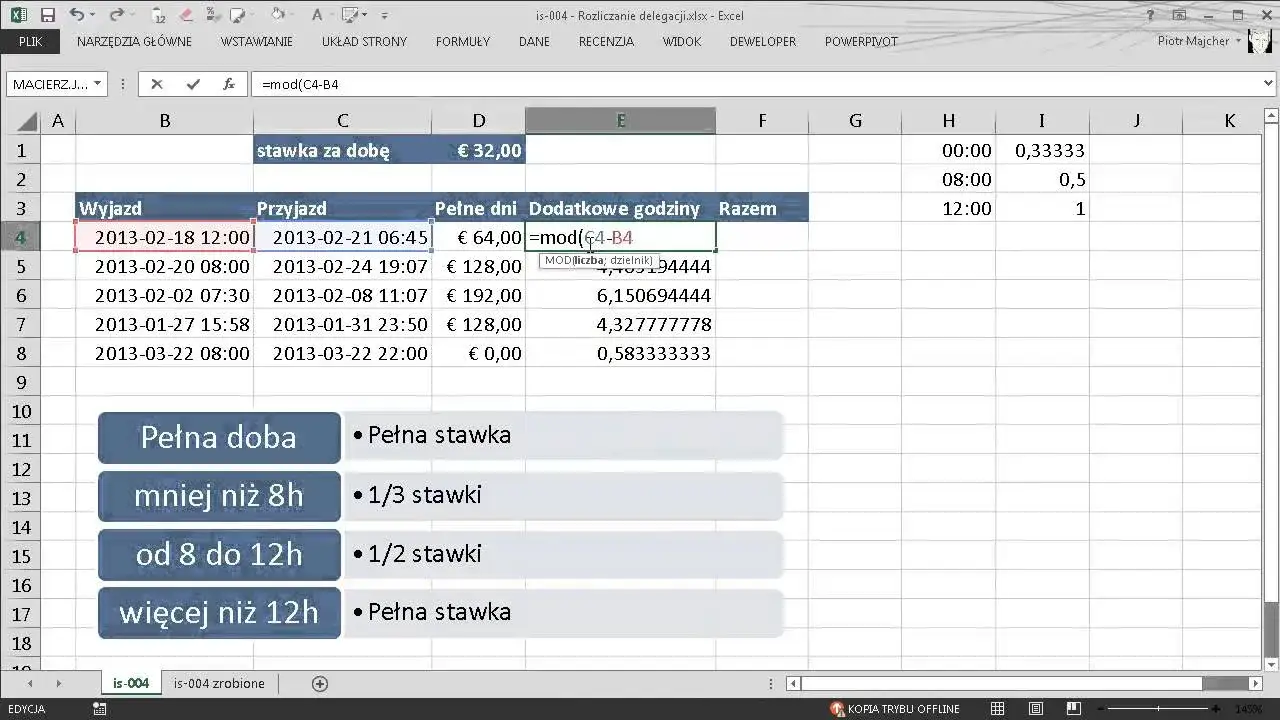

Pełna, połowa czy 1/3 diety? Czas trwania podróży a wysokość stawki

Wysokość przysługującej diety zależy bezpośrednio od czasu trwania podróży służbowej poza granicami kraju. Zasady są następujące:

- Za podróż trwającą do 8 godzin przysługuje 1/3 diety.

- Za podróż trwającą od 8 do 12 godzin przysługuje 1/2 diety.

- Za podróż trwającą ponad 12 godzin przysługuje pełna dieta.

Warto pamiętać, że każda rozpoczęta doba podróży powyżej 12 godzin traktowana jest jako pełna doba, co oznacza pełną dietę za ten okres.

Zapewnione wyżywienie a wysokość diety: jak obliczyć pomniejszenie?

Jeśli pracownik ma zapewnione bezpłatne wyżywienie podczas delegacji, wysokość diety ulega pomniejszeniu. Jest to logiczne, ponieważ dieta ma pokrywać koszty posiłków, a jeśli są one zapewnione, nie ma potrzeby ich podwójnego finansowania. Pomniejszenie diety wygląda następująco:

- Za zapewnione śniadanie dieta jest pomniejszana o 15%.

- Za zapewniony obiad dieta jest pomniejszana o 30%.

- Za zapewnioną kolację dieta jest pomniejszana o 30%.

Należy podkreślić, że w przypadku zapewnienia pracownikowi całodziennego wyżywienia (np. w ramach pakietu hotelowego), dieta za dany dzień nie przysługuje w ogóle.

Praktyczny przykład: Obliczanie diety dla podróży do Niemiec

Przyjmijmy, że pracownik odbywa 3-dniową podróż służbową do Niemiec. Każdego dnia pracodawca zapewnia mu śniadanie w hotelu.

- Stawka diety dla Niemiec: Zgodnie z tabelą, dzienna dieta dla Niemiec wynosi 49 EUR.

- Pomniejszenie za śniadanie: Śniadanie to 15% diety, czyli 15% z 49 EUR = 7,35 EUR.

- Dieta po pomniejszeniu: 49 EUR - 7,35 EUR = 41,65 EUR za każdy dzień.

- Całkowita dieta za 3 dni: 3 dni * 41,65 EUR/dzień = 124,95 EUR.

W tym przykładzie pracownikowi przysługuje dieta w wysokości 124,95 EUR za całą 3-dniową delegację do Niemiec, uwzględniając zapewnione śniadania.

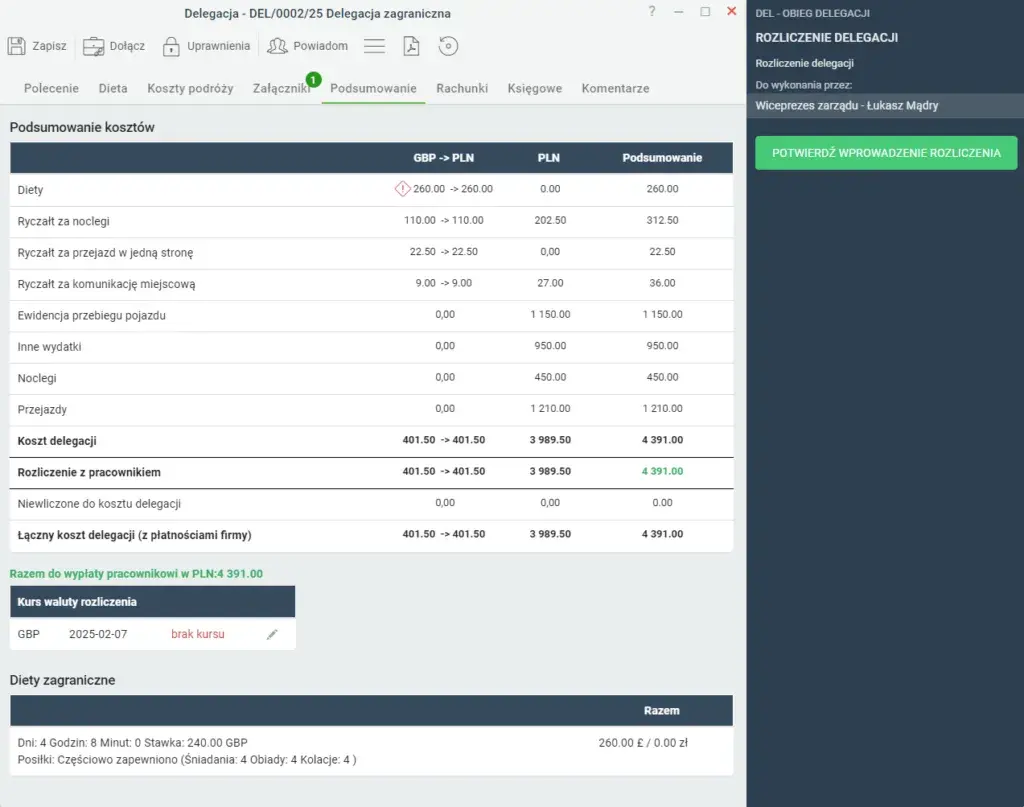

Krok 3: Rozliczanie kosztów noclegu limity i ryczałty

Faktura z hotelu jako podstawa zwrotu kosztów

Koszty noclegu podczas delegacji zagranicznej są zwracane pracownikowi na podstawie przedstawionego rachunku hotelowego. Jest to podstawowa forma dokumentowania tego typu wydatków. Ważne jest jednak, aby pamiętać, że zwrot ten następuje do wysokości maksymalnego limitu określonego dla danego kraju w załączniku do rozporządzenia. Zawsze upewnij się, że otrzymujesz fakturę lub paragon z numerem NIP firmy, aby rozliczenie było prawidłowe.Co, jeśli przekroczyłeś limit na nocleg?

Zdarza się, że faktyczny koszt noclegu, udokumentowany rachunkiem, przekracza ustalony limit dla danego kraju. W takiej sytuacji pracodawca jest zobowiązany do zwrotu kosztów jedynie do wysokości tego limitu. Pozostała kwota, czyli różnica między faktycznym kosztem a limitem, obciąża pracownika. Oczywiście, wewnętrzne przepisy firmy mogą stanowić inaczej i przewidywać zwrot pełnych kosztów, ale jest to kwestia indywidualnych ustaleń w regulaminie pracy.

Ryczałt za nocleg: kiedy przysługuje i jak go obliczyć?

W sytuacji, gdy pracownik nie przedstawi rachunku za nocleg, przysługuje mu ryczałt. Ryczałt za nocleg jest formą zryczałtowanego zwrotu kosztów i wynosi 25% limitu na nocleg dla danego kraju. Jest to rozwiązanie stosowane, gdy uzyskanie rachunku jest niemożliwe lub niepraktyczne. Pamiętaj jednak, że ryczałt ten nie przysługuje, jeśli pracodawca zapewnił bezpłatny nocleg lub gdy pracownikowi przysługuje zwrot udokumentowanych kosztów noclegu.

Porównanie limitów na nocleg w popularnych kierunkach

Podobnie jak w przypadku diet, limity na nocleg są różne dla poszczególnych krajów. Poniżej przedstawiam przykładowe maksymalne dzienne limity na nocleg:

| Kraj | Limit na nocleg |

|---|---|

| Niemcy | 170 EUR |

| Czechy | 140 EUR |

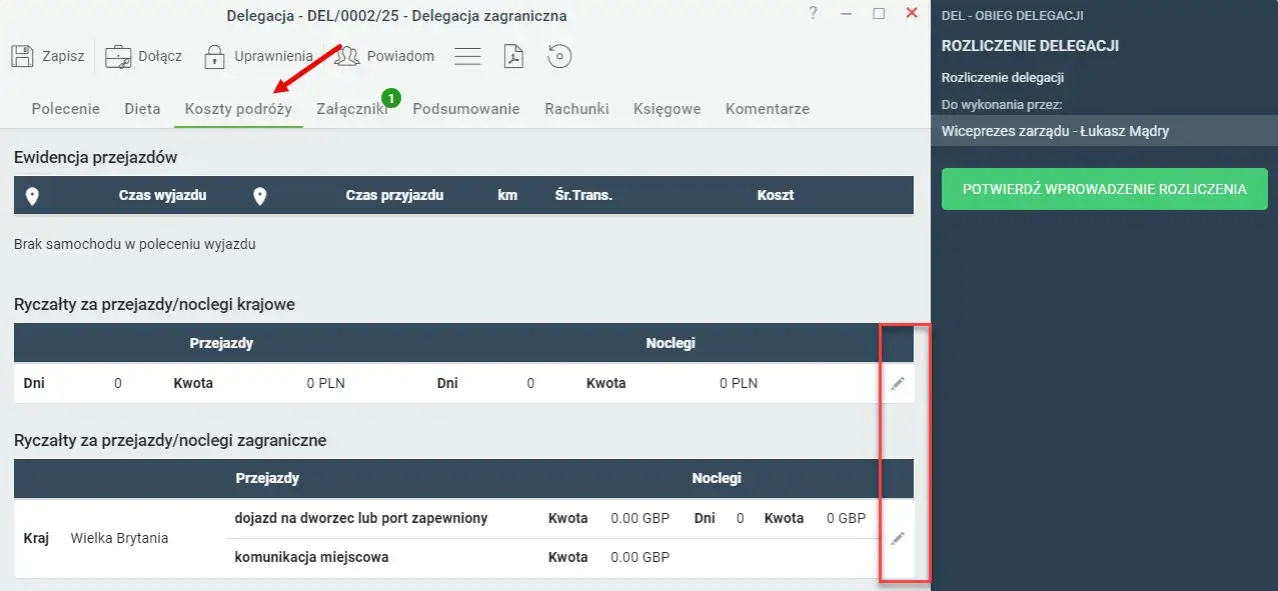

Krok 4: Zwrot kosztów przejazdów i dojazdów lokalnych

Bilety lotnicze i kolejowe: jak udokumentować koszty?

Koszty związane z transportem na miejsce delegacji i z powrotem, takie jak bilety lotnicze, kolejowe czy autobusowe, są zwracane pracownikowi na podstawie przedstawionych dowodów zakupu. Mogą to być faktury, bilety elektroniczne, potwierdzenia rezerwacji lub inne dokumenty, które jednoznacznie potwierdzają poniesienie wydatku. Kluczowe jest, aby te dokumenty były zgodne z rzeczywistym przebiegiem podróży i zawierały wszystkie niezbędne dane do prawidłowego rozliczenia.

Ryczałt na komunikację miejscową: komu się należy i ile wynosi?

Za każdą rozpoczętą dobę pobytu w podróży zagranicznej pracownikowi przysługuje ryczałt na pokrycie kosztów dojazdów środkami komunikacji miejscowej. Wysokość tego ryczałtu to 10% diety dla danego kraju. Jest to zryczałtowana kwota, która ma pokryć codzienne przejazdy w miejscu delegacji, np. autobusem, tramwajem czy metrem. Istnieją jednak sytuacje, kiedy ten ryczałt nie przysługuje, a mianowicie, gdy pracownik odbywa podróż pojazdem służbowym lub prywatnym, a także gdy pracodawca zgodził się na pokrycie udokumentowanych kosztów dojazdów (np. na podstawie biletów).

Korzystasz z prywatnego samochodu? Zasady rozliczania "kilometrówki"

Jeśli pracodawca wyrazi zgodę na użycie prywatnego samochodu do celów służbowych podczas delegacji zagranicznej, koszty są rozliczane na podstawie tzw. "kilometrówki". Oznacza to, że pracownikowi zwracane są koszty za każdy przejechany kilometr, zgodnie z ustaloną stawką. Stawka ta jest określana wewnętrznie w firmie, ale nie może być wyższa niż maksymalne stawki wskazane w rozporządzeniu Ministra Infrastruktury. Obecnie maksymalne stawki za 1 km przebiegu pojazdu wynoszą:- Samochód osobowy o pojemności skokowej silnika do 900 cm³: 0,89 zł/km.

- Samochód osobowy o pojemności skokowej silnika powyżej 900 cm³: 1,15 zł/km.

Pamiętaj, że do rozliczenia "kilometrówki" niezbędne jest prowadzenie ewidencji przebiegu pojazdu.

Inne uzasadnione wydatki i zaliczka: jak zamknąć rozliczenie?

Jakie dodatkowe koszty możesz rozliczyć?

Oprócz diet, noclegów i transportu, pracownik może rozliczyć także inne uzasadnione wydatki poniesione podczas delegacji zagranicznej. Ważne jest, aby były one udokumentowane i ściśle związane z celem podróży służbowej. Przykładowe dodatkowe koszty to:

- Opłaty za autostrady i parkingi.

- Opłaty wizowe oraz koszty związane z uzyskaniem niezbędnych dokumentów podróży.

- Koszty bagażu (nadbagażu) w transporcie lotniczym.

- Opłaty za wstęp na targi, konferencje, szkolenia, jeśli są one celem delegacji.

- Koszty ubezpieczenia podróżnego.

- Inne niezbędne wydatki, które pracodawca uzna za uzasadnione.

Zawsze warto skonsultować z pracodawcą, jakie dodatkowe koszty mogą być rozliczone, aby uniknąć nieporozumień.

Zaliczka w obcej walucie: wypłata i rozliczenie

Przed rozpoczęciem delegacji zagranicznej pracownik zazwyczaj otrzymuje zaliczkę w walucie obcej, przeznaczoną na pokrycie niezbędnych kosztów podróży. Po powrocie z delegacji i przedstawieniu rozliczenia, zaliczka ta jest rozliczana z faktycznie poniesionymi wydatkami. Jeśli pracownik poniósł wydatki w walutach innych niż waluta otrzymanej zaliczki, przeliczenia dokonuje się po średnim kursie Narodowego Banku Polskiego z dnia roboczego poprzedzającego dzień rozliczenia. To ważne, aby pamiętać o tej zasadzie kursowej, aby rozliczenie było precyzyjne.

W jakim terminie musisz rozliczyć delegację?

Zgodnie z przepisami, pracownik ma obowiązek przedstawić dokumenty do rozliczenia kosztów podróży służbowej w terminie 14 dni od dnia zakończenia delegacji. Jest to wystarczający czas na zebranie wszystkich rachunków, biletów i innych potwierdzeń wydatków oraz przygotowanie kompletnego zestawienia. Przestrzeganie tego terminu jest istotne dla sprawnego funkcjonowania procesów finansowych w firmie.

Najczęstsze błędy przy obliczaniu delegacji zagranicznej: sprawdź, jak ich uniknąć

Błędne określenie czasu trwania delegacji

Jednym z najczęstszych błędów jest nieprawidłowe określenie czasu trwania delegacji, zwłaszcza w przypadku podróży lotniczych lub przekraczania wielu granic w krótkim czasie. To bezpośrednio wpływa na wysokość przysługującej diety. Zawsze dokładnie odnotowuj godziny startu/lądowania samolotu lub przekroczenia granicy, aby uniknąć błędów w obliczeniach i ewentualnych korekt.Nieprawidłowe pomniejszanie diety o posiłki

Kolejnym częstym błędem jest brak lub nieprawidłowe pomniejszanie diety o posiłki zapewnione przez pracodawcę (np. śniadania w hotelu, obiady na konferencji). Pamiętaj, że jeśli posiłki są zapewnione, dieta powinna zostać odpowiednio zredukowana. Ignorowanie tej zasady prowadzi do nadpłacania diet, co może skutkować koniecznością zwrotu części kwoty lub problemami podczas kontroli skarbowej.

Mylenie limitu na nocleg z ryczałtem noclegowym

Wielu pracowników myli pojęcia limitu na nocleg i ryczałtu noclegowego. Limit na nocleg to maksymalna kwota, jaką pracodawca zwróci na podstawie przedstawionego rachunku hotelowego. Ryczałt noclegowy natomiast to zryczałtowana kwota (25% limitu), przysługująca w sytuacji, gdy pracownik nie dysponuje rachunkiem. Niezrozumienie tej różnicy może prowadzić do nieprawidłowych rozliczeń i frustracji po obu stronach.

Przeczytaj również: Dieta w delegacji: Kiedy przysługuje i ile wynosi? Pełny poradnik

Brak wymaganych dokumentów potwierdzających wydatki

To chyba najbardziej podstawowy, a zarazem najczęściej popełniany błąd. Brak rachunków, biletów, faktur czy innych dokumentów potwierdzających poniesione wydatki uniemożliwia ich rozliczenie. Bez odpowiedniej dokumentacji pracodawca nie ma podstawy do zwrotu kosztów, a pracownik może być zmuszony do pokrycia ich z własnej kieszeni. Dlatego tak ważne jest, aby skrupulatnie gromadzić wszystkie dowody zakupu i przedstawić je w terminie.