Rozliczenie delegacji krajowej bywa wyzwaniem, zwłaszcza gdy przepisy wydają się skomplikowane, a każdy grosz musi się zgadzać. W tym artykule, jako Alicja Dąbrowska, przeprowadzę Państwa przez meandry prawidłowego rozliczania podróży służbowych w Polsce, koncentrując się na konkretnych, liczbowych przykładach. Moim celem jest dostarczenie praktycznych wskazówek, które pomogą zarówno pracownikom, jak i pracodawcom uniknąć błędów i zapewnić zgodność z obowiązującymi regulacjami.

Prawidłowe rozliczenie delegacji krajowej poznaj kluczowe stawki i praktyczny przykład

- Pełna dieta krajowa wynosi 45 zł za dobę, a jej wysokość zależy od czasu trwania podróży (np. 50% za 8-12 godzin).

- Koszty przejazdu prywatnym samochodem (tzw. kilometrówka) rozlicza się według stawek od 0,89 zł/km do 1,15 zł/km, wymagana jest zgoda pracodawcy.

- Nocleg można rozliczyć na podstawie faktury lub ryczałtu w wysokości 67,50 zł, jeśli pracodawca nie zapewnił bezpłatnego zakwaterowania.

- Pracownik ma 14 dni na rozliczenie delegacji od dnia jej zakończenia.

- Podstawą rozliczenia jest "Polecenie wyjazdu służbowego" oraz dowody poniesionych kosztów (bilety, faktury).

Fundamenty prawidłowego rozliczania delegacji krajowej

Precyzyjne i zgodne z przepisami rozliczenie podróży służbowej jest niezwykle ważne zarówno dla pracownika, jak i pracodawcy. Z punktu widzenia pracownika, gwarantuje ono zwrot poniesionych kosztów i należnych świadczeń, co jest jego prawem. Dla pracodawcy natomiast, prawidłowe rozliczenie to nie tylko obowiązek prawny, ale także podstawa do prawidłowego ujęcia kosztów w księgach rachunkowych i uniknięcia ewentualnych konsekwencji podatkowych czy kontroli ZUS. Jak zawsze podkreślam, dbałość o detale w tym obszarze to podstawa.

Podstawą każdej krajowej podróży służbowej jest dokument "Polecenie wyjazdu służbowego". Powinien on zawierać szereg kluczowych informacji, które są niezbędne do późniejszego rozliczenia. W mojej praktyce zawsze zwracam uwagę, aby znalazły się w nim takie elementy jak: cel podróży, miejsce docelowe i trasa, dokładny czas rozpoczęcia i zakończenia delegacji oraz wskazany środek transportu. Bez tych danych, rozliczenie może być utrudnione i budzić wątpliwości.

Jak poprawnie obliczyć dietę? Kluczowe stawki i zasady

Dieta krajowa to świadczenie, które ma pokryć zwiększone koszty wyżywienia w czasie podróży służbowej. Jej pełna stawka wynosi obecnie 45 zł za dobę. Jednakże, jak zaraz Państwu pokażę, wysokość diety nie zawsze jest stała i zależy przede wszystkim od czasu trwania podróży.

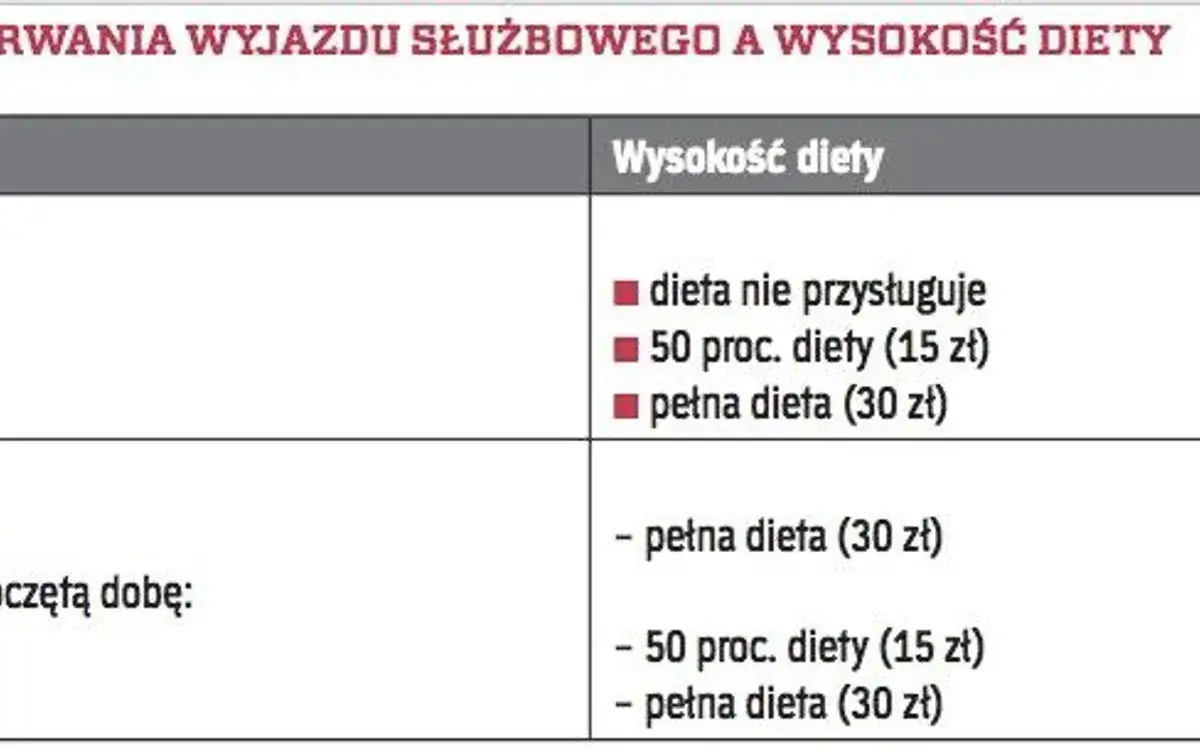

- Podróż trwająca poniżej 8 godzin: dieta nie przysługuje.

- Podróż trwająca od 8 do 12 godzin: przysługuje 50% diety, czyli 22,50 zł.

- Podróż trwająca ponad 12 godzin: przysługuje pełna dieta, czyli 45 zł.

W przypadku podróży wielodniowych zasady są nieco inne. Za każdą pełną dobę delegacji (czyli 24 godziny) przysługuje pracownikowi pełna dieta. Natomiast za niepełną, ale rozpoczętą dobę, stosuje się następujące reguły: jeśli trwa ona do 8 godzin, przysługuje 50% diety; jeśli trwa ponad 8 godzin, przysługuje 100% diety. To bardzo ważne, aby precyzyjnie liczyć godziny.

Warto pamiętać, że dieta może zostać pomniejszona, jeśli pracownikowi zapewniono bezpłatne wyżywienie. Jest to logiczne, ponieważ dieta ma rekompensować koszty posiłków. Pomniejszenie następuje o:

- 25% diety za śniadanie.

- 50% diety za obiad.

- 25% diety za kolację.

Koszty przejazdu w delegacji co warto wiedzieć

Koszty przejazdu to kolejny istotny element rozliczenia delegacji. Pracodawca może zwrócić je na kilka sposobów, w zależności od tego, jakim środkiem transportu pracownik się poruszał. Z mojego doświadczenia wynika, że najwięcej pytań rodzi rozliczanie przejazdów samochodem prywatnym.

| Typ pojazdu | Stawka za 1 km |

|---|---|

| Samochód osobowy o pojemności silnika powyżej 900 cm³ | 1,15 zł/km |

| Samochód osobowy o pojemności silnika do 900 cm³ | 0,89 zł/km |

| Motocykl | 0,69 zł/km |

| Motorower | 0,42 zł/km |

W przypadku podróży komunikacją publiczną, taką jak pociąg czy autobus, podstawą zwrotu kosztów są przedstawione przez pracownika bilety lub faktury. Ważne, aby były to oryginalne dokumenty potwierdzające poniesienie wydatku.

Należy również pamiętać o ryczałcie na pokrycie kosztów dojazdów środkami komunikacji miejscowej. Przysługuje on w wysokości 20% diety za każdą rozpoczętą dobę delegacji, co obecnie daje 9 zł. Ten ryczałt ma na celu pokrycie drobnych przejazdów w obrębie miejscowości docelowej, np. taksówką czy autobusem miejskim, bez konieczności zbierania każdego biletu.

Nocleg w delegacji dwie opcje rozliczenia

Kwestia noclegu w delegacji również może być rozliczana na dwa główne sposoby: na podstawie faktycznie poniesionych kosztów lub w formie ryczałtu. Wybór metody zależy od okoliczności podróży i posiadanych dokumentów.

Najprostszą i najbardziej przejrzystą metodą jest zwrot kosztów noclegu na podstawie przedstawionego rachunku hotelowego. Pracodawca zwraca wówczas pracownikowi kwotę wskazaną na fakturze, co jest dla obu stron najmniej problematyczne pod kątem dokumentacji.Jeśli pracownik nie przedstawi rachunku za nocleg, a pracodawca nie zapewnił mu bezpłatnego zakwaterowania, przysługuje mu ryczałt za nocleg. Obecnie wynosi on 150% diety, czyli 67,50 zł za nocleg. Warunkiem przyznania ryczałtu jest to, że nocleg musiał trwać co najmniej 6 godzin i przypadać w godzinach między 21:00 a 7:00. To zabezpieczenie przed nadużyciami i zapewnienie, że ryczałt jest wypłacany za faktyczną potrzebę noclegu.

Warto jednak wiedzieć, że pracodawca może odmówić wypłaty ryczałtu za nocleg w sytuacjach, gdy sam zapewnił pracownikowi bezpłatne zakwaterowanie. Na przykład, jeśli firma posiada własne miejsca noclegowe lub zorganizowała nocleg w hotelu i pokryła jego koszt bezpośrednio. W takiej sytuacji, z oczywistych względów, ryczałt nie jest należny.

Rozliczanie delegacji krok po kroku: praktyczne przykłady

Aby ułatwić Państwu zrozumienie zasad, przygotowałam dwa praktyczne przykłady rozliczeń. Przyjmiemy, że celem podróży jest spotkanie biznesowe w innym mieście, a pracodawca wyraził zgodę na wszystkie formy rozliczeń zgodne z przepisami.

Przykład 1: Krótka, jednodniowa delegacja (10 godzin) z dojazdem pociągiem

Pracownik odbył podróż służbową trwającą 10 godzin. Na dojazd wykorzystał pociąg, którego bilety kosztowały 120 zł.

-

Obliczenie diety: Podróż trwała 10 godzin, czyli mieści się w przedziale 8-12 godzin. Przysługuje więc 50% diety.

- 50% * 45 zł = 22,50 zł

-

Sumowanie kosztów:

- Dieta: 22,50 zł

- Koszty biletów kolejowych: 120,00 zł

- Łączna kwota do zwrotu: 142,50 zł

Przeczytaj również: Rozliczenie delegacji: 14 dni to nie wszystko! Terminy i konsekwencje

Przykład 2: Dwudniowa delegacja (35 godzin) z dojazdem prywatnym samochodem i ryczałtem za nocleg

Pracownik wyjechał w delegację, która rozpoczęła się w poniedziałek o godzinie 8:00 i zakończyła we wtorek o godzinie 19:00, co daje łącznie 35 godzin. Przejechał prywatnym samochodem 300 km (pojemność silnika powyżej 900 cm³). Nocleg spędził u rodziny, więc nie ma rachunku, ale przysługuje mu ryczałt. Korzystał z komunikacji miejskiej.

-

Kalkulacja diety:

- Pierwsza doba (od poniedziałku 8:00 do wtorku 8:00): 24 godziny = 100% diety (45 zł)

- Druga, niepełna doba (od wtorku 8:00 do wtorku 19:00): 11 godzin (ponad 8 godzin) = 100% diety (45 zł)

- Łączna dieta: 45 zł + 45 zł = 90 zł

-

Obliczenie "kilometrówki":

- Liczba kilometrów: 300 km

- Stawka za 1 km (powyżej 900 cm³): 1,15 zł

- Koszt przejazdu: 300 km * 1,15 zł/km = 345 zł

-

Dodanie ryczałtów:

- Ryczałt za nocleg (jedna noc): 67,50 zł

- Ryczałt na dojazdy lokalne (za dwie rozpoczęte doby): 2 doby * 9 zł/dobę = 18 zł

- Łączne ryczałty: 67,50 zł + 18 zł = 85,50 zł

-

Sumowanie wszystkich składników:

- Dieta: 90 zł

- Koszty przejazdu: 345 zł

- Ryczałty: 85,50 zł

- Finalna kwota do zwrotu pracownikowi: 90 zł + 345 zł + 85,50 zł = 520,50 zł

Finalizacja rozliczenia: kluczowe aspekty

Oprócz diety, kosztów przejazdu i noclegu, pracownik może rozliczyć również inne, niezbędne wydatki poniesione w związku z delegacją. Ważne jest, aby były one odpowiednio udokumentowane.

- Opłaty za parking.

- Opłaty za przejazd autostradą.

- Opłaty za bagaż (jeśli uzasadnione celem podróży).

- Inne opłaty związane z podróżą, np. za wstęp na konferencję, jeśli jest to zgodne z celem delegacji.

Niezwykle istotny jest termin na złożenie dokumentów rozliczeniowych. Pracownik ma obowiązek rozliczyć koszty podróży służbowej w terminie 14 dni od dnia jej zakończenia. Pracodawca z kolei powinien wypłacić należności niezwłocznie po otrzymaniu i zaakceptowaniu rozliczenia. Przestrzeganie tego terminu jest kluczowe dla płynności finansowej i poprawności formalnej.

W mojej praktyce często spotykam się z kilkoma powtarzającymi się błędami przy rozliczaniu delegacji. Aby ich uniknąć, proszę zwrócić uwagę na:

- Brak pełnej dokumentacji: Zawsze zbierajcie Państwo wszystkie bilety, rachunki i faktury. Bez nich rozliczenie może być niemożliwe.

- Błędne obliczenia: Dokładnie sprawdzajcie godziny rozpoczęcia i zakończenia podróży, a także liczbę przejechanych kilometrów. Nawet drobna pomyłka może skutkować nieprawidłową kwotą.

- Przekroczenie terminu rozliczenia: Pamiętajcie o 14-dniowym terminie. Opóźnienia mogą prowadzić do niepotrzebnych komplikacji.

- Brak "Polecenia wyjazdu służbowego": Ten dokument to podstawa. Upewnijcie się, że jest wypełniony i zatwierdzony przed wyjazdem.