Aktualne stawki kilometrówki w Polsce ile wynosi zwrot za 1 km?

- Aktualne stawki "kilometrówki" w Polsce, obowiązujące od 17 stycznia 2023 roku, wynoszą od 0,42 zł do 1,15 zł za 1 km, w zależności od typu pojazdu.

- Podstawą prawną jest Rozporządzenie Ministra Infrastruktury z dnia 25 marca 2002 r. z późniejszymi zmianami.

- Zwrot kosztów oblicza się na podstawie ewidencji przebiegu pojazdu (kilometrówki), mnożąc liczbę przejechanych kilometrów przez stawkę.

- Oprócz kilometrówki, pracodawca zwraca udokumentowane koszty dodatkowe, takie jak parkingi czy autostrady.

- Zwrot kosztów do wysokości ustawowych limitów jest zwolniony z podatku dochodowego (PIT) oraz składek ZUS.

- Obecne przepisy nie precyzują stawek dla pojazdów elektrycznych i hybrydowych, ale planowane są zmiany.

Ile wynosi zwrot za 1 km? Poznaj oficjalne stawki kilometrówki

Zacznijmy od tego, co interesuje nas najbardziej konkretnych kwot. Stawki „kilometrówki” są ustalane urzędowo i stanowią maksymalną kwotę, jaką pracodawca może zwrócić pracownikowi za każdy przejechany kilometr. Poniżej przedstawiam aktualne stawki, które obowiązują w Polsce.

| Typ pojazdu | Stawka za 1 km |

|---|---|

| Samochód osobowy o pojemności skokowej silnika do 900 cm³ | 0,89 zł |

| Samochód osobowy o pojemności skokowej silnika powyżej 900 cm³ | 1,15 zł |

| Motocykl | 0,69 zł |

| Motorower | 0,42 zł |

Skąd wynikają te kwoty? Podstawa prawna, którą musisz znać

Powyższe stawki nie są przypadkowe. Ich wysokość jest regulowana przez Rozporządzenie Ministra Infrastruktury z dnia 25 marca 2002 r. w sprawie warunków ustalania oraz sposobu dokonywania zwrotu kosztów używania do celów służbowych samochodów osobowych, motocykli i motorowerów niebędących własnością pracodawcy. Warto pamiętać, że stawki te nie są stałe i mogą ulegać zmianom. Ostatnia nowelizacja, która podniosła ich wysokość, weszła w życie 17 stycznia 2023 roku. To właśnie na podstawie tego rozporządzenia pracodawcy i pracownicy mogą prawidłowo rozliczać koszty.

Jak poprawnie obliczyć zwrot za delegację? Praktyczny przewodnik

Rozliczanie „kilometrówki” to proces, który wymaga precyzji. Podstawą do wszelkich obliczeń jest zawsze ewidencja przebiegu pojazdu, o której opowiem szczegółowo w dalszej części artykułu. Bez niej prawidłowe rozliczenie zwrotu kosztów jest niemożliwe. Zawsze podkreślam, że dokładność w prowadzeniu tej dokumentacji to podstawa, aby uniknąć problemów z księgowością czy urzędem skarbowym.

Wzór na obliczenie należności praktyczny przykład

Obliczenie należności za „kilometrówkę” jest stosunkowo proste. Wystarczy zastosować podstawowy wzór:

Liczba przejechanych kilometrów * Obowiązująca stawka za 1 km = Kwota zwrotu

Przyjmijmy, że pracownik odbył podróż służbową samochodem osobowym o pojemności silnika powyżej 900 cm³ i przejechał 150 kilometrów. Obliczenie będzie wyglądało następująco:

150 km * 1,15 zł/km = 172,50 zł

Oznacza to, że pracodawca powinien zwrócić pracownikowi kwotę 172,50 zł za przejechane kilometry.

Co oprócz kilometrówki? Zwrot za parkingi i autostrady

Warto pamiętać, że „kilometrówka” obejmuje wyłącznie koszty związane z eksploatacją pojazdu, czyli paliwo i amortyzację. Pracodawca ma jednak obowiązek zwrócić pracownikowi również inne niezbędne koszty poniesione podczas podróży służbowej, o ile są one odpowiednio udokumentowane. Mówimy tu o opłatach za autostrady, parkingi czy przejazdy płatnymi drogami. Kluczowe jest tutaj posiadanie dowodów zakupu, takich jak paragony fiskalne, faktury czy bilety. Bez nich zwrot może być niemożliwy, dlatego zawsze radzę, aby skrupulatnie zbierać wszystkie pokwitowania.

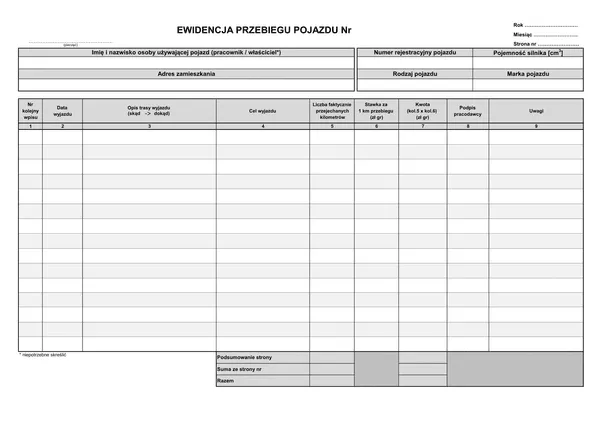

Ewidencja przebiegu pojazdu: Twój niezbędnik w rozliczeniach

Jak już wspomniałam, ewidencja przebiegu pojazdu, potocznie nazywana „kilometrówką”, jest absolutnie podstawowym dokumentem w procesie rozliczania kosztów używania prywatnego samochodu do celów służbowych. Bez prawidłowo prowadzonej ewidencji, pracodawca nie ma podstaw do zwrotu kosztów, a pracownik może mieć problem z udowodnieniem zasadności poniesionych wydatków. To swoisty dziennik podróży służbowych, który musi być prowadzony z niezwykłą starannością.Jakie elementy musi zawierać poprawnie prowadzona kilometrówka?

Aby ewidencja przebiegu pojazdu była uznana za poprawną i stanowiła podstawę do rozliczeń, musi zawierać szereg kluczowych informacji. Zgodnie z przepisami, powinna ona obejmować:

- Dane osoby używającej pojazd (imię, nazwisko, miejsce zamieszkania).

- Numer rejestracyjny pojazdu.

- Pojemność skokową silnika pojazdu.

- Datę i cel każdego wyjazdu.

- Opis trasy (skąd-dokąd).

- Liczbę faktycznie przejechanych kilometrów dla każdej trasy.

- Stawkę za 1 km przebiegu.

- Kwotę wynikającą z przemnożenia liczby kilometrów i stawki.

- Podpis pracodawcy (lub osoby przez niego upoważnionej) potwierdzający zgodność danych.

Pamiętajmy, że każdy wyjazd służbowy powinien być odnotowany w ewidencji, a sumowanie kilometrów na koniec miesiąca wymaga zsumowania wszystkich pojedynczych wpisów.

Delegacja a jazdy lokalne: kluczowe różnice w rozliczeniach

W kontekście „kilometrówki” często pojawia się pytanie o różnice między podróżą służbową a jazdami lokalnymi. To istotne rozróżnienie, ponieważ wpływa na sposób rozliczania i ewentualne limity. Z mojego doświadczenia wynika, że to właśnie w tym obszarze najczęściej pojawiają się wątpliwości.

Podróż służbowa (delegacja): rozliczenie bez limitu kilometrów

Kiedy mówimy o podróży służbowej, czyli delegacji, zasady są stosunkowo proste. W przypadku delegacji zwrot kosztów na podstawie „kilometrówki” przysługuje za faktycznie przejechane kilometry bez żadnego górnego limitu. Oznacza to, że jeśli pracownik przejechał 500 km w ramach delegacji, pracodawca jest zobowiązany zwrócić mu koszty za całe 500 km, oczywiście według obowiązującej stawki.

Jazdy lokalne: czym jest ryczałt i jakie obowiązują miesięczne limity?

Inaczej wygląda sytuacja w przypadku jazd lokalnych, czyli tych odbywanych w obrębie miejscowości, w której znajduje się siedziba firmy lub stałe miejsce pracy pracownika. Tutaj pracodawca ma dwie opcje rozliczania: na podstawie ewidencji przebiegu pojazdu (czyli „kilometrówki”) lub poprzez wypłacanie miesięcznego ryczałtu. Ważne jest, że w przypadku jazd lokalnych obowiązują ustawowe miesięczne limity kilometrów, których pracodawca nie może przekroczyć przy zwrocie kosztów. Limity te są uzależnione od liczby mieszkańców gminy lub miasta:- Do 100 tys. mieszkańców: 300 km

- Powyżej 100 tys. do 500 tys. mieszkańców: 500 km

- Powyżej 500 tys. mieszkańców: 700 km

Pracodawca może ustalić niższe limity wewnętrznie, ale nie może przekroczyć tych ustawowych. Ryczałt jest często wygodniejszym rozwiązaniem dla obu stron, ale wymaga ścisłego przestrzegania limitów.

Kwestie podatkowe: zwrot za delegację a PIT i ZUS

Aspekt podatkowy „kilometrówki” jest niezwykle ważny, zarówno dla pracownika, jak i pracodawcy. Zrozumienie, kiedy zwrot kosztów jest zwolniony z podatku dochodowego i składek ZUS, pozwala uniknąć nieprzyjemnych niespodzianek i błędów w rozliczeniach. To obszar, w którym często pojawiają się pytania, dlatego postaram się go jasno wyjaśnić.

Zwolnienie z PIT do jakiej kwoty zwrot jest nieopodatkowany?

Dobrą wiadomością jest to, że zwrot kosztów używania pojazdu prywatnego do celów służbowych, do wysokości limitów określonych w rozporządzeniu (czyli iloczyn przejechanych kilometrów i stawek), jest zwolniony z podatku dochodowego od osób fizycznych (PIT). Oznacza to, że kwoty wypłacone pracownikowi zgodnie z obowiązującymi stawkami i na podstawie prawidłowo prowadzonej ewidencji nie stanowią dla niego przychodu podlegającego opodatkowaniu.

Kilometrówka a składki ZUS co mówią przepisy?

Podobnie jak w przypadku podatku PIT, kwoty zwrotu za „kilometrówkę” w ramach ustawowych limitów nie stanowią również podstawy wymiaru składek na ubezpieczenia społeczne (ZUS). Jest to istotne zarówno z perspektywy pracownika, który nie ma potrącanych składek od tej kwoty, jak i pracodawcy, który nie ponosi dodatkowych kosztów z tytułu składek ZUS.

Co w przypadku, gdy pracodawca wypłaci kwotę wyższą niż ustawowy limit?

Co się dzieje, jeśli pracodawca zdecyduje się wypłacić pracownikowi kwotę wyższą niż wynika to z ustawowych limitów „kilometrówki”? W takiej sytuacji kwota wypłacona powyżej tych limitów będzie traktowana jako przychód pracownika. Oznacza to, że ta nadwyżka będzie podlegać zarówno opodatkowaniu podatkiem dochodowym od osób fizycznych (PIT), jak i oskładkowaniu na ubezpieczenia społeczne (ZUS). Dlatego tak ważne jest ścisłe przestrzeganie obowiązujących stawek i limitów.

Przyszłość kilometrówki: zmiany dla elektryków i hybryd

Świat motoryzacji dynamicznie się zmienia, a wraz z nim rośnie liczba pojazdów elektrycznych i hybrydowych na naszych drogach. Obecne przepisy dotyczące „kilometrówki” nie nadążają za tymi zmianami, co rodzi potrzebę ich aktualizacji. Jako ekspertka w tej dziedzinie, uważnie śledzę wszelkie zapowiedzi i projekty zmian.

Obecne przepisy a problem z "elektrykami"

Obecne rozporządzenie Ministra Infrastruktury, które reguluje stawki „kilometrówki”, bazuje na pojemności skokowej silnika. Jest to parametr doskonale pasujący do pojazdów spalinowych, ale całkowicie nieadekwatny w przypadku samochodów elektrycznych, które silników spalinowych nie posiadają. Ta luka w przepisach prowadzi do niejasności interpretacyjnych i problemów z prawidłowym rozliczaniem kosztów używania „elektryków” do celów służbowych. To wyzwanie, z którym zarówno pracodawcy, jak i pracownicy muszą się mierzyć.

Przeczytaj również: Rozliczanie delegacji sędziowskich: Diety, noclegi, transport bez błędów

Planowane zmiany w prawie nowe stawki na horyzoncie

Na szczęście, Ministerstwo Infrastruktury dostrzega ten problem i pracuje nad nowelizacją przepisów. Pojawił się już projekt zmian, który ma na celu dostosowanie „kilometrówki” do współczesnych realiów. Planowane jest wprowadzenie osobnych, wyższych stawek dla pojazdów spalinowych, co ma odzwierciedlać wzrost kosztów ich eksploatacji. Co najważniejsze, projekt przewiduje również wprowadzenie specjalnych stawek dla pojazdów elektrycznych, hybrydowych i wodorowych. Stawki te mają być uzależnione od mocy silnika, z progiem ustalonym na 75 kW. Oczekuje się, że zmiany te wejdą w życie po nowelizacji ustawy o transporcie drogowym, co pozwoli na bardziej sprawiedliwe i klarowne rozliczanie kosztów dla wszystkich typów pojazdów.