Zwrot podatku VAT to temat praktyczny: chodzi nie tylko o samą nadwyżkę w rozliczeniu, ale też o to, kiedy pieniądze faktycznie wrócą na konto, jakie warunki trzeba spełnić i co zrobić, żeby nie utknąć w długiej weryfikacji. W 2026 roku znaczenie ma już nie tylko sam fakt odzyskania podatku, lecz także wybór właściwego trybu, bo od tego zależy płynność firmy. Poniżej rozbieram to na proste zasady, bez mylenia klasycznego rozliczenia z procedurą TAX FREE dla podróżnych.

Najważniejsze rzeczy, które warto wiedzieć od razu

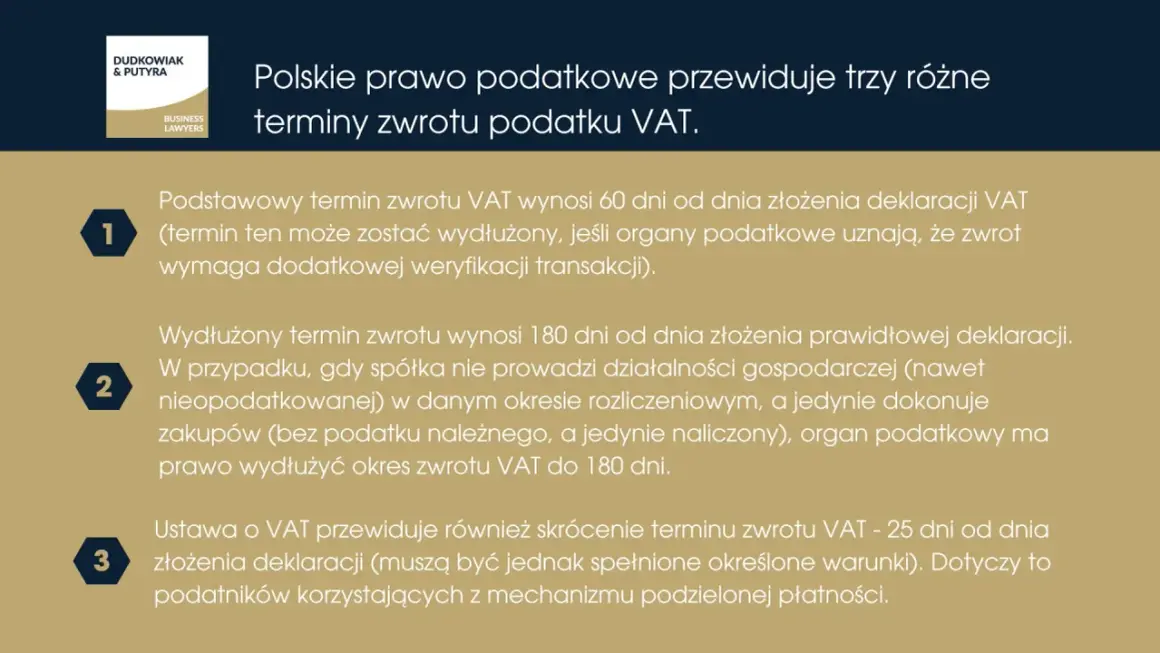

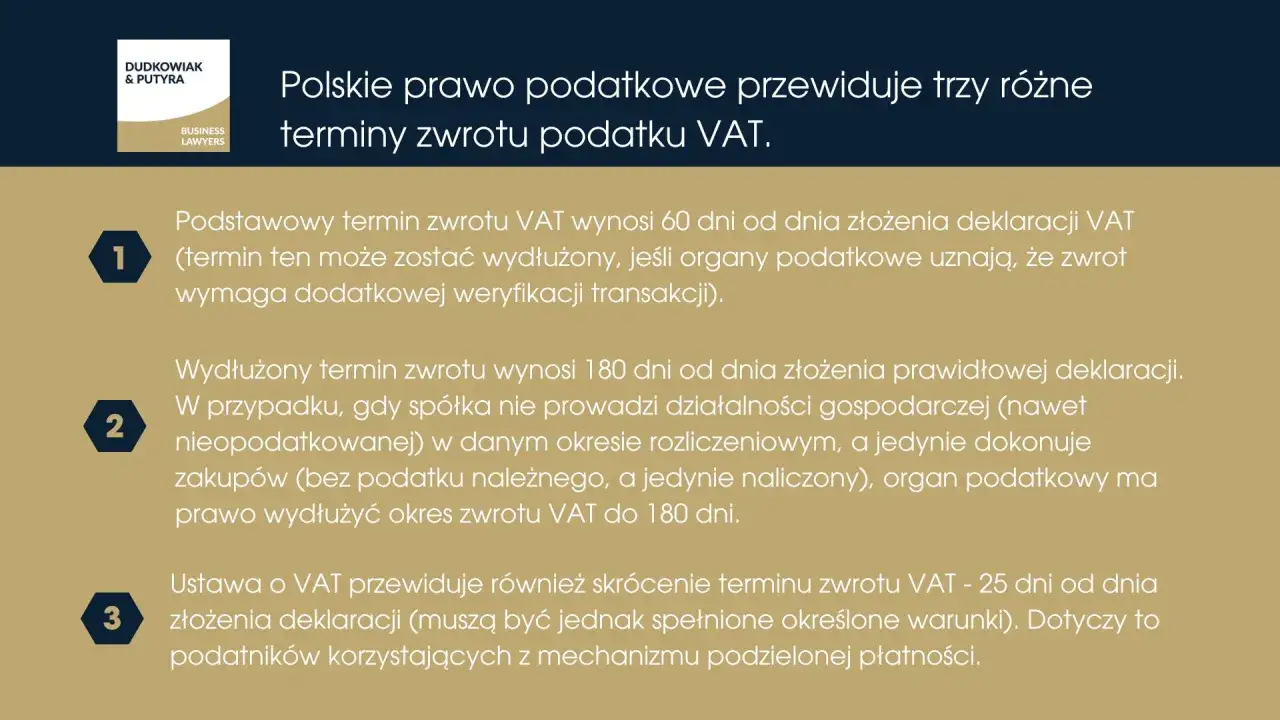

- Podstawowy termin zwrotu dla okresów rozliczeniowych od 1 lutego 2026 r. wynosi 40 dni od złożenia JPK_VAT z deklaracją.

- Zwrot na rachunek VAT jest najszybszy i nie wymaga dodatkowych warunków, a termin wynosi 25 dni.

- Zwrot na zwykłe konto w 25 dni jest możliwy, ale trzeba spełnić konkretne warunki dotyczące historii rozliczeń i płatności faktur.

- Jeśli masz tylko zakupy, bez sprzedaży opodatkowanej w Polsce, standardowo czeka się do 180 dni, chyba że złożysz wniosek z odpowiednim zabezpieczeniem.

- W JPK_VAT możesz wybrać zwrot, przeniesienie nadwyżki na następny okres albo częściowe rozliczenie obu wariantów.

- Najwięcej opóźnień powodują błędy w dokumentach, niespójne płatności i źle wybrany tryb zwrotu.

Czym w praktyce jest odzyskanie VAT i kiedy powstaje nadwyżka

Ja patrzę na ten temat bardzo prosto: nadwyżka VAT pojawia się wtedy, gdy podatek naliczony z zakupów jest wyższy niż podatek należny ze sprzedaży. Innymi słowy, firma zapłaciła więcej VAT-u przy zakupach niż zebrała go od klientów. Taka sytuacja jest częsta na starcie działalności, przy większych inwestycjach albo w biznesach sezonowych, gdzie zakupy wpadają wcześniej niż przychody.

W rozliczeniu nie zawsze trzeba od razu prosić o przelew. Czasem rozsądniej jest zostawić nadwyżkę do przeniesienia na kolejny okres, zwłaszcza jeśli firma zaraz będzie miała kolejne zakupy albo większą sprzedaż. To szczególnie sensowne w branżach działających falami, na przykład w pensjonatach, gastronomii czy usługach w regionach turystycznych.

Warto też odróżnić odliczenie od zwrotu. Odliczenie zmniejsza kwotę podatku do zapłaty, a zwrot oznacza, że urząd oddaje różnicę albo zalicza ją na poczet przyszłych zobowiązań. To nie zawsze dzieje się automatycznie, bo wszystko zależy od tego, jak wypełnisz JPK_VAT i jaki wariant wybierzesz.

Kiedy pieniądze wracają na konto i od czego zależy termin

Według podatki.gov.pl, od 1 lutego 2026 r. podstawowy termin zwrotu dla bieżących okresów rozliczeniowych wynosi 40 dni od dnia złożenia JPK_VAT z deklaracją. To ważna zmiana, bo jeszcze sporo osób kojarzy starszy, 60-dniowy termin i potem dziwi się, że obecne zasady wyglądają inaczej.

| Tryb zwrotu | Termin | Najważniejsze warunki | Co to oznacza w praktyce |

|---|---|---|---|

| Standardowy zwrot na konto | 40 dni | Dotyczy okresów od 1 lutego 2026 r. | Najczęstszy wariant dla zwykłych rozliczeń, termin liczony od złożenia JPK_VAT |

| Zwrot na zwykły rachunek w trybie przyspieszonym | 25 dni | Trzeba spełnić warunki z ustawy, m.in. odpowiednią historię jako czynny podatnik VAT i właściwe potwierdzenia płatności | Dobry wybór, gdy masz uporządkowaną dokumentację i zależy Ci na szybszej płynności |

| Zwrot na rachunek VAT | 25 dni | Bez dodatkowych warunków | Najprostszy i najszybszy wariant, szczególnie jeśli często korzystasz z podzielonej płatności |

| Preferencyjny zwrot dla sprzedaży bezgotówkowej | 15 dni | Minimum 80% sprzedaży na kasie online i minimum 80% płatności bezgotówkowych | Opcja dla firm, które działają nowocześnie i mają wysoki udział płatności elektronicznych |

| Zwrot przy braku sprzedaży opodatkowanej w Polsce | 180 dni | W okresie są tylko zakupy, bez sprzedaży opodatkowanej w Polsce | Częsty wariant na starcie działalności lub przy inwestycjach; z zabezpieczeniem można zejść do 60 dni |

Jak złożyć rozliczenie, żeby nie zgubić terminu

W praktyce cały proces zaczyna się nie od wniosku, tylko od poprawnego JPK_VAT. To właśnie w części deklaracyjnej wskazujesz, czy chcesz otrzymać zwrot całej nadwyżki, jej części, czy może wolisz przenieść ją na kolejny okres. Jeśli rozliczasz firmę samodzielnie, dobrze jest podejść do tego jak do krótkiej checklisty, a nie rutynowego kliknięcia.

- Sprawdź, czy w danym okresie powstała nadwyżka podatku naliczonego nad należnym.

- Zdecyduj, czy chcesz zwrot, przeniesienie nadwyżki, czy rozwiązanie mieszane.

- W JPK_VAT wpisz właściwą kwotę i wybrany termin zwrotu.

- Jeśli celujesz w 25 dni, upewnij się, że spełniasz warunki dotyczące płatności faktur i historii rozliczeń.

- Zachowaj potwierdzenia przelewów oraz dokumenty zakupowe, bo to one zwykle przesądzają o tempie weryfikacji.

Ja szczególnie zwracam uwagę na jeden detal: jeśli tylko część nadwyżki ma wrócić na konto, a reszta ma zostać na przyszłe zobowiązania, trzeba to zaznaczyć świadomie. To sensowny ruch w firmach, które mają sezonowy skok kosztów albo wiedzą, że zaraz pojawią się kolejne zakupy sprzętu, paliwa czy materiałów.

Jakie warunki i dokumenty najczęściej decydują o sukcesie

Gdy chcesz zwrot w 25 dni na zwykłe konto

Tu kluczowe są dwa elementy: historia firmy i ślad płatności. Musisz być czynnym podatnikiem VAT co najmniej przez 12 miesięcy i przez ten czas składać JPK_VAT z deklaracją. Do tego dochodzą faktury opłacone przelewem z rachunku bankowego zgłoszonego do urzędu skarbowego oraz potwierdzenia tych płatności złożone najpóźniej wraz z JPK_VAT. W praktyce to właśnie dokumenty bankowe najczęściej rozstrzygają, czy urząd zaakceptuje szybszy zwrot.Gdy okres obejmuje tylko zakupy

Jeżeli w rozliczeniu masz wyłącznie zakupy, bez sprzedaży opodatkowanej w Polsce, standardowo trzeba liczyć się z terminem do 180 dni. To nie jest kara, tylko mechanizm zabezpieczający urząd przed oddaniem podatku bez odpowiedniego kontekstu sprzedażowego. Można jednak skrócić ten czas do 60 dni, jeśli złożysz pisemny wniosek i odpowiednie zabezpieczenie majątkowe, na przykład gwarancję bankową albo ubezpieczeniową.

Przeczytaj również: Podatek u źródła (WHT) - Jak uniknąć błędów przy przelewach?

Gdy wybierasz rachunek VAT

To najprostszy wariant, jeśli zależy Ci na tempie. Zwrot na rachunek VAT nie wymaga dodatkowych warunków, a pieniądze trafiają tam w 25 dni. Dla firm, które i tak korzystają z mechanizmu podzielonej płatności, bywa to po prostu najbardziej przewidywalna opcja. Potem środki można używać do regulowania części zobowiązań podatkowych lub kontrahentów zgodnie z zasadami rachunku VAT.

W praktyce te trzy ścieżki różnią się nie tylko terminem, ale też ciężarem formalnym. Im krótszy termin, tym częściej urząd patrzy na spójność dokumentów, historię płatności i logikę całego rozliczenia.

Co najczęściej opóźnia zwrot i jak tego uniknąć

Najczęstsze opóźnienia nie wynikają z samego prawa, tylko z bałaganu w papierach. Z mojego doświadczenia wynika, że urząd nie lubi przede wszystkim rozbieżności między fakturami a JPK, źle opisanych przelewów i sytuacji, w których firma prosi o szybki zwrot, ale nie ma czytelnego potwierdzenia zapłaty.

- Nie zgadzają się dane z faktur z zapisami w JPK_VAT.

- Płatności poszły z rachunku, którego nie zgłoszono do urzędu.

- Brakuje dowodów zapłaty przy wniosku o 25 dni.

- Firma składa korekty zaraz po wysłaniu deklaracji, co uruchamia dodatkową weryfikację.

- Wniosek o zwrot jest złożony, ale przedsiębiorca nie pilnuje komunikacji z urzędem.

Jeśli urząd zacznie sprawdzać rozliczenie, standardowy termin może się wydłużyć. Dlatego lepiej od razu przygotować komplet dokumentów niż liczyć, że wszystko przejdzie bez kontroli. W podatkach szybciej zwykle wygrywa nie ten, kto się spieszy, tylko ten, kto ma porządek.

Dlaczego to ważne dla firm sezonowych i lokalnych usług w górach

W miejscowościach turystycznych ten temat ma bardzo praktyczny wymiar. Pensjonat w górach, restauracja, wypożyczalnia sprzętu, firma transportowa czy ekipa remontowa często kupują dużo wcześniej, niż zaczynają stabilnie zarabiać. Wtedy nadwyżka VAT potrafi zamrozić pieniądze dokładnie w momencie, gdy przydają się najbardziej: przed sezonem, po inwestycji albo po większym remoncie.

Dlatego w takich biznesach nie patrzyłabym na zwrot wyłącznie jak na formalność. To narzędzie płynności. Jeśli chcesz sfinansować zapasy, wynagrodzenia, serwis sprzętu albo kolejne zakupy przed sezonem zimowym, dobrze dobrany termin zwrotu bywa ważniejszy niż sama kwota na papierze.

Przykład jest prosty: mały pensjonat w regionie górskim kupuje meble, pościel i sprzęt kuchenny jeszcze przed pełnym obłożeniem. Jeśli całość nadwyżki od razu wróci na konto, łatwiej domknąć budżet. Jeśli nie, czasem rozsądniej zostawić ją do przeniesienia, żeby odciążyć kolejne rozliczenie. Obie opcje mogą być dobre, ale tylko wtedy, gdy są dopasowane do rytmu biznesu.

Co zapamiętać, gdy liczysz na szybki zwrot w 2026 roku

Jeśli liczysz na zwrot VAT w 2026 roku, myśl o nim jak o elemencie płynności, a nie tylko o rubryce w deklaracji. Najpierw wybierz właściwy wariant, potem dopasuj dokumenty i dopiero na końcu sprawdzaj termin. Ta kolejność naprawdę robi różnicę.

- 40 dni to obecny standard dla okresów od 1 lutego 2026 r.

- 25 dni na rachunek VAT jest najprostsze formalnie.

- 25 dni na zwykłe konto wymaga najlepiej udokumentowanych płatności.

- 180 dni to typowy wariant przy samych zakupach bez sprzedaży opodatkowanej w Polsce.

- W firmach sezonowych czasem bardziej opłaca się przeniesienie nadwyżki niż natychmiastowy zwrot.

Gdybym miała zostawić jedną praktyczną wskazówkę, powiedziałabym tak: zanim wyślesz JPK_VAT, sprawdź nie tylko kwotę, ale też logikę całego rozliczenia. To prosty nawyk, który oszczędza tygodnie czekania, a czasem decyduje o tym, czy firma w ogóle zachowa dobrą płynność.